Общие принципы калькулирования себестоимости выполненных работ и классификация методов учета затрат

Распределение косвенных Недостачи

Система учета затрат

Классификация производственных затрат

Особенности учета затрат на производство строительных

Совершенствование учета затрат на капитальные вложения

Влияние сокращения затрат на финансовое состояние

Навигация

Система учета затрат

Затраты и издержки предприятия

68649

знаков

12

таблиц

7

изображений

1.3. Система учета затрат

Ранее было отмечено, что организация учета производственных затрат и порядок исчисления фактической себестоимости во многом зависят от типа и характера производства, его организации и технологии. К этому добавим, что они зависят также от структуры управления производством строительных работ, уровня механизации и автоматизации учетно-вычислительных работ и методов учета затрат и калькулирования себестоимости продукции. Но несмотря на эти особенности, очень важно, чтобы затраты по производству и реализации строительных работ группировались в учете по видам производства (основное и вспомогательные), местам возникновения расходов (центрам ответственности за эти расходы), а затем по объектам калькулирования (видам работ, заказам) в разрезе статей калькуляции.

Для обобщения всех затрат включаемых в себестоимость строительной продукции в ООО "АЛМАС" используются специальные бухгалтерские регистры: журналы-ордера, ведомости, книги.

Для учета затрат и определения себестоимости готовой строительной продукции используется система счетов бухгалтерского учета. Для учета затрат на производство предназначены следующие счета:

- 20 “Основное производство”,

- 23 “Вспомогательные производства”,

- 25 “Общехозяйственные расходы”,

- 26 “Накладные расходы”,

- 28 “Брак в производстве”,

- 29 “Обслуживающие производства и хозяйства”,

- 30 “Некапитальные работы”.

Перечисленные выше счета, а также счет 31 “Расходы будущих периодов” и счет 89 “Резервы предстоящих расходов и платежей” называют производственными. Применение счетов 31 и 89 обусловливается тем, что время фактической оплаты некоторых расходов не совпадают с временем включения их в себестоимость работ. По этой причине оплачиваемые вперед расходы надо учитывать на счете 31 отдельно от текущих расходов и списывать их с этого счета в доле, относящейся к данному месяцу.

С другой стороны, в затраты производства включаются также некоторые еще не произведенные расходы (например, производительные затраты по подготовительным работам). Такие расходы резервируются в сметном или нормативном размере и учитываются на счете 89. Применения счетов 31 и 89 обеспечивает более точное исчисление себестоимости продукции.

На производственных счетах предусмотрена определенная система учета затрат. Она заключается в следующем:

в дебет производственных счетов с кредита счетов 10, 12, 70, 69, 89 и других списывают затраты на производство;

на счета 30, 29, 26 для определения суммы соответствующих затрат списывают услуги автотранспорта и других вспомогательных производств по плановой себестоимости. На счет 30 списывают также по плановой себестоимости расходы по эксплуатации строительных машин и механизмов, если использовались на некапитальных работах. После этого последовательно закрывают счета 30, 29, 26;

для определения всех затрат на счет 23 списывают накладные расходы, относящиеся к данному производству, а также отклонения фактической себестоимости материалов от их учетной стоимости и сумму услуг, оказанных одним производством другому по плановой себестоимости без внесения соответствующих коррективов. После этого счет 23 закрывается;

затем списывают на счета 20 и 46 отклонения фактической стоимости материалов от их учетных цен;

списывают на счет 20 расходы по эксплуатации строительных машин и механизмов;

определяют на счете 20 себестоимость выполненных работ и готовой строительной продукции. Операции по кредиту всех производственных счетов отражают в журнале-ордере № 10-С.

Таким образом, система учета затрат обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами. Однако для контроля за составом затрат по местам их совершения и для исчисления себестоимости необходимо знать не только то, что затрачено в процессе производства, но и на какие цели (куда, на что эти затраты произведены), т.е. учитывать затраты по направлениям, по отношению их к технологическому процессу.

1.4. Синтетический и аналитический учет издержек производства строительных работ

Использование синтетических счетов позволяет обеспечить отражение всего комплекса операций по затратам, их распределение по объектам учета затрат и объектам калькулирования, определение себестоимости выполненных работ и остатков незавершенного производства.

Учет фактических затрат на производство и калькулирование себестоимости строительно-монтажных работ, выполненных собственными силами, ведется на счете 20 “Основное производство” по статьям затрат в разрезе объектов строительства (комплексов работ). По дебету счета 20 учитывают затраты на производство основных работ по строительству и монтажу осуществляемых для заказчиков и сдаваемых им законченных строительством объектов или работ. На данном счете строительно-монтажные организации учитывают также затраты по строительно-монтажным работам, связанные с осуществлением капитальных вложений для собственных нужд и с капитальным ремонтом зданий и сооружений. Затраты на производство строительно-монтажных работ отражаются раздельно на следующих субсчетах: “Строительно-монтажные работы, выполненные собственными силами”; “Строительно-монтажные работы, выполненные субподрядными организациями”. Учет затрат на каждом из перечисленных выше субсчетов ведется по установленным видам работ (строительство новых производственных, жилых, культурно-бытовых и других зданий, включая производство работ по монтажу стальных конструкций, оборудования и др.)

Аналитический учет на производство строительно-монтажных работ ведется по объектам по каждой статье затрат в журнале-ордере № 10-С. Для определения затрат на производство строительно-монтажных работ по строительному участку и в целом по организации строительные объекты группируются в журнале-ордере № 10-С по принадлежности к строительному участку, а внутри строительных участков - по видам работ (строительные работы, монтаж оборудования, капитальный ремонт и др.). Общие суммы затрат на производство строительно-монтажных работ по каждой статье определяются сначала по строительным участкам, а затем в целом по счету 20 “Основное производство” за месяц и сначала года. До полного завершения работ на объекте и сдачи его заказчику все затраты накапливаются и учитываются как незавершенное строительное производство по фактической себестоимости. Кроме фактических затрат, в журнале-ордере № 10-С по отдельным графам отражают суммы компенсации, начисленных за отчетный месяц, объемы работ по сметной стоимости, выполненные собственными силами и субподрядными организациями, остаток незавершенного производства и другими данными. Выполненные субподрядными организациями и принятые генеральным подрядчиком комплексы специальных строительно-монтажных работ учитываются генеральным подрядчиком до сдачи строительной продукции заказчику на счете 20 “Основное производство” в составе незавершенного строительного производства. Записи в аналитические данные журнала-ордера № 10-С по счету 20 производятся на основании разработанных таблиц, вспомогательных ведомостей, листков-расшифровок и других учетных регистров. Сметная стоимость выполненных объемов работ и незавершенного строительного производства по отдельным объектам отражается в журнале-ордере № 10-С на основании справок о стоимости выполненных работ и затрат по форме № 3.

Учет затрат по экономическим элементам ведется в журнале-ордере “10-С в специальной таблице “Расчеты затрат на производство по экономическим элементам”. Она построена в виде шахматной ведомости. В ней помещены счета, связанные с учетом затрат на производство (20, 25, 26, 28, 31, 89). Кредитуемые счета расположены в сказуемом таблицы (заголовка) дебетуемые - в ее подлежащем. Суммы, подсчитанные по горизонтали, показывают общую сумму затрат по дебету счетов ( по направлениям ), а по вертикали - по кредиту счетов ( по элементам затрат ).

Определяется себестоимость строительно-монтажных работ по элементам затрат за отчетный месяц.

Таким образом, рассмотрев главу “Учет затрат на производство строительных работ и калькулирование себестоимости продукции”, следует отметить, что независимо от видов собственности, организационно-правовых форм или рода деятельности, каждое предприятие ориентируется прежде всего на выбор процесса производства. В процессе производства создаются условия для дальнейшего роста рентабельности или через него предприятие приходит к банкротству (несостоятельности). Поэтому тщательный учет затрат, контроль за соблюдением норм расхода, своевременно произведенные ремонтные работы, маркетинговые услуги, грамотное техническое и экономическое управление предприятием - пути достижения необходимых результатов деятельности, чему и способствует бухгалтерская (учетная) информация.

Глава 2. Анализ учета затрат Общества с ограниченной ответственностью "Алмас".

2.1. Состав затрат, включаемых в себестоимость строительных работ.

Издержки строительного производства ООО "АЛМАС" учитываются по единой для всех строительных организаций номенклатуре затрат, по которой производится исчисление сметной стоимости строительства. В соответствии с действующей методикой в строительном производстве применяется следующая группировка затрат по статьям: материалы; основная заработная плата рабочих; затраты по эксплуатации строительных машин и механизмов; накладные расходы.

Таблица 2.1

“Структура затрат на строительно-монтажные работы по статьям затрат ООО "АЛМАС" за январь-декабрь месяцы 1998 года”

| Статьи затрат | Сумма, в руб. | Уд. вес, в % |

| Всего затрат: в том числе 1. Материалы 2. Осн. з/плата рабочих 3. Расходы по эксплуатации машин и механизмов 4. Накладные расходы Из них: административно-хозяйственные расходы | 51690 19360 7980 3380 20970 10023 | 100 37,5 15,4 6,5 40,6 19,4 |

По статье “Материалы” отражаются израсходованные на производство работ материалы, конструкции, детали, топливо, электроэнергия, пар, вода и другие виды материальных ресурсов по фактической себестоимости их заготовления. При калькулировании себестоимости материальных ценностей в нее включаются: стоимость материальных ценностей по действующим договорным ценам наценки снабженческих (сбытовых) организаций; стоимость тары; себестоимость материалов, являющихся продукцией подсобных и вспомогательных производств; затраты по доставке материалов до приобъектного склада и погрузочно-разгрузочные работы, включая расходы на экспедирование грузов; затраты по комплектации материалов; заготовительно-складские расходы.

По этой статье не отражается стоимость материалов, топлива, электроэнергии, пара и воды, сжатого воздуха и газа, которые в зависимости от целевого назначения подлежат отнесению в другие статьи затрат. Например, стоимость топлива, электроэнергии и смазочных масел, израсходованных при эксплуатации строительных машин, относится на статью “Затраты по эксплуатации строительных машин и механизмов”. Стоимость материалов, израсходованных на строительство временных (титульных и не титульных) сооружений и приспособлений,- на счет 30 “Некапитальные работы”; стоимость материалов, израсходованных на изготовление продукции в подсобных и вспомогательных производствах, отражается на счете 23 “Вспомогательные производства”; затраты на материалы, расходуемые на административно-хозяйственные расходы, относятся на счет 26 “Накладные расходы”.

По статье “Основная заработная плата рабочих” учитывается основная заработная плата рабочих, занятых непосредственно на строительных и монтажных работах, капитальном ремонте и других работах, выполняемых по договорам подряда собственными силами (включая заработную плату рабочих за доставку вручную строительных материалов от приобъектного склада до места их укладки).

Не включаются в эту статью суммы заработной платы рабочих, занятых в подсобных и вспомогательных производствах, а также рабочих обслуживающих и прочих хозяйств, выполняющих работы за счет накладных расходов.

В статью “Затраты по эксплуатации строительных машин и механизмов” включаются:

- основная заработная плата рабочих, занятых управлением и обслуживанием строительных машин и механизмов (механики, машинисты, мотористы и другие работники, управляющие и обслуживающие машины и механизмы);

- затраты на электроэнергию, топливо, смазочные и вспомогательные материалы; амортизационные отчисления;

- арендная плата за пользование машинами;

- затраты на техническое обслуживание и текущий ремонт машин и механизмов;

- на перебазирование строительных машин и механизмов;

- на содержание и ремонт рельсовых и безрельсовых путей;

- затраты по перевозке материалов и строительных конструкций в пределах стройки, включая заработную плату по погрузке и разгрузке, а также затраты по вывозу и ввозу грунта;

- прочие затраты, связанные с эксплуатацией строительных машин и механизмов.

В эту статью не включаются суммы дополнительной заработной платы рабочих, взносы на государственное социальное страхование и другие, так как учитываются в составе накладных расходов основного производства.

По статье “Накладные расходы” отражаются расходы, связанные с организацией, обслуживанием и управлением строительного производства.

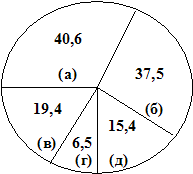

Диаграмма 2.1

“Структура затрат на строительно-монтажные работы по статьям затрат ООО "АЛМАС" за январь-декабрь месяцы 1998 года”

- (а) - Накладные расходы (40,6 )

- (б) - Материалы (37,5 )

- (в) - Административно-хозяйственные расходы (19,4 )

- (г) - Расходы на эксплуатацию машин и механизмов (6,5 )

- (д) - Основная заработная плата рабочих (15,4 )

Под экономическим элементом затрат понимается совокупность израсходованных ресурсов, однородных по экономическому содержанию и функциональной роли в процессе производства. Учет затрат на производство по экономическим элементам имеет важное значение, так как он позволяет определить, что именно расходуется на производство и на какую сумму. Группировка затрат по экономическим элементам необходима при планировании для увязки плановой себестоимости с другими разделами плана, составления сметы затрат на производство, расчета нормативов оборотных средств и т.д.

Таблица 2.2

“Структура затрат на строительно-монтажные работы по элементам затрат ООО "АЛМАС" за январь-декабрь месяцы 1998 года”

| Элементы затрат | Сумма, руб. | Удельный вес, в % |

| Всего затрат: В том числе: 1. Материальные затраты из них: топливо эл. энергия 2. Расходы на оплату труда 3. Отчисления на соц. нужды 4. Амортизация основных фондов 5. Прочие затраты | 51690 20530 4170 430 15150 6530 2310 7170 | 100 39,7 8,1 0,8 29,3 12,6 4,5 13,9 |

Стоимость материальных ресурсов, отражаемая по элементу “Материальные затраты”, формируется исходя из цен их приобретения в кредит, предоставленный поставщиком этих ресурсов, расходов на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

В элементе “Расходы на оплату труда” отражаются расходы труда на оплату труда основного производственного персонала строительного предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда не состоящих в штате предприятия работников, относящихся к основной деятельности.

В элементе “Отчисления на социальные нужды” отражаются отчисления по установленным нормам на социальное страхование от расходов на оплату труда, включаемых в себестоимость работ (услуг). В виде отдельного элемента выделяются отчисления, производимые в соответствии с действующим законодательством на обязательное медицинское страхование членов трудового коллектива, заработная плата которых включается в состав себестоимости работ (услуг).

К элементу “Амортизация основных фондов” относятся суммы амортизационных отчислений, производимых по установленным нормам от стоимости основных фондов, находящихся на балансе предприятий.

К элементу “Прочие расходы” в составе себестоимости работ (услуг) относятся платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, вознаграждения за изобретения и рационализаторские предложения, плата по процентам за краткосрочные кредиты банков (кроме процентов по просроченным и отсроченным ссудам, ссудам, полученным на приобретение основных средств и нематериальным активам), плата сторонним организациям за пожарную и сторожевую охрану, оплата услуг связи и вычислительных центров и другие затраты, входящие в состав себестоимости строительно-монтажных работ, но не относящиеся к ранее перечисленным элементам затрат.

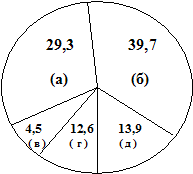

Диаграмма 2.2

“Структура затрат на строительно-монтажные работы по элементам затрат ООО "АЛМАС" за январь-декабрь месяцы 1998 года.

- (а) - Расходы на оплату труда (29,3 )

- (б) - Материальные затраты (39,7 )

- (в) - Амортизация основных фондов (4,5 )

- (г) - Отчисления на соц. нужды (12,6 )

- (д) - Прочие затраты (13,9)

Похожие работы

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль. Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, ...

... , Q 0 - количество продукции в отчетном периоде. Z 1 - себестоимость единицы продукции в отчетном периоде. Рассмотренные методы оценки влияния технико-экономических факторов на снижение издержек предприятия могут использоваться как при анализе , так и при планировании себестоимости продукции на предстоящие период. Снижение издержек производства в настоящее время обеспечивается в основном под ...

0 комментариев