Общие принципы калькулирования себестоимости выполненных работ и классификация методов учета затрат

Распределение косвенных Недостачи

Система учета затрат

Классификация производственных затрат

Особенности учета затрат на производство строительных

Совершенствование учета затрат на капитальные вложения

Влияние сокращения затрат на финансовое состояние

Навигация

Распределение косвенных Недостачи

Затраты и издержки предприятия

68649

знаков

12

таблиц

7

изображений

![]() Определение расходов основного производства незавершен-

Определение расходов основного производства незавершен-

![]()

10 потерь 11 ного произ-

10 потерь 11 ного произ-

![]()

![]() от

брака 7 Определение затрат водства

от

брака 7 Определение затрат водства

![]()

![]()

![]()

![]() основного производства

основного производства

![]()

![]()

![]()

![]()

![]()

![]()

![]() Себестоимость 8 Списание со счета Основного производства Оприходо-

Себестоимость 8 Списание со счета Основного производства Оприходо-

![]() 9 забракованных 12

вание отхо-

9 забракованных 12

вание отхо-

![]() изделий 13 Исключение остатков

незавершенного дов произ-

изделий 13 Исключение остатков

незавершенного дов произ-

производства на конец месяца водства и

![]() побочной

побочной

продукции

14 Исчисление затрат по местам их возникновения (подразделениям и центрам затрат)

![]()

![]()

![]()

![]() 15 Исчисление фактической себестоимости продукции каждого вида, работ и услуг

15 Исчисление фактической себестоимости продукции каждого вида, работ и услуг

![]()

![]()

16 Исчисление фактической себестоимости единицы работы, услуги

![]()

17 Исчисление фактической себестоимости

Как показано на схеме 1.2, важным этапом производственного учета является калькулирование фактической себестоимости выполненных работ. Под калькулированием себестоимости понимается исчисление себестоимости выполненных работ. Данные калькуляции фактической себестоимости продукции широко используются в управлении производством, для контроля за соблюдением принятой предприятием плановой себестоимости и рентабельности производства строительно-монтажных работ, выявления резервов и путей дальнейшего снижения затрат труда и материальных ресурсов.

В ООО "АЛМАС" планирование и учет себестоимости строительных работ осуществляется на основе типовых методических рекомендаций по планированию и учету себестоимости строительных работ, утвержденных постановлением Государственного комитета РФ по вопросам архитектуры и строительства от 4 декабря 1995 года № БЕ-11-260/7, которые разработаны и утверждены во исполнение постановления от 5 августа 1992 года № 552.

В системе управления себестоимостью продукции применяется несколько видов калькуляций себестоимости продукции. В планировании, учете и анализе себестоимости строительной продукции применяется плановая и фактическая (отчетная) себестоимость.

Фактическая себестоимость определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет достоверную информацию о фактических затратах на производство строительных работ. Она служит основой для экономического анализа, прогнозирования и принятия решения на краткосрочную и долгосрочную перспективу по совершенствованию данного вида работ, а также при определении фактических финансовых результатов деятельности предприятия.

Плановая себестоимость представляет собой прогнозное значение предельной величины затрат на производство строительных работ на отчетный период.

Планирование себестоимости строительных работ является составной частью плана ООО "АЛМАС" производственно-финансовой деятельности, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов.

Целью планирования себестоимости строительных работ является:

- определение величины затрат на производство строительных работ в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании материалов, рабочей силы, строительных машин и механизмов и других производственных ресурсов;

- соблюдение правил технической эксплуатации основных средств и обеспечение безопасных условий труда;

- определение прибыли и возможностей производственного и социального развития ООО "АЛМАС", исходя из размера прибыли, остающейся в ее распоряжении;

- организация внутрипроизводственного хозяйственного расчета структурных подразделений строительной организации.

Плановая себестоимость строительных работ определяется с применением системы утвержденных в установленном порядке экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства в результате внедрения мероприятий по новой технике и технологии, совершенствования его организации и управления и других технико-экономических факторов.

Технико-экономические расчеты проводятся исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяемых на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются конкретные условия работы ООО "АЛМАС", технологические и организационные условия, предусматриваемые проектами организации строительства и проектами работ, результаты анализа уровня затрат в предыдущем году, возможности интенсификации и повышения экономической эффективности строительного производства. Плановая себестоимость строительных работ определяется по отдельным объектам и по строительной организации в целом.

Для расчета плановой себестоимости составляются плановые калькуляции, в которых затраты формируются на выполняемый в планируемом году объем работ по объекту с учетом снижения затрат за счет мероприятий по повышению технического и организационного уровня строительного производства.

Мероприятия по повышению технологического и организационного уровня производства разрабатываются в разрезе объектов. Они обеспечивают снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, изделий и строительной техники и более совершенной технологии производства совершенствования организации производства, улучшения использования трудовых ресурсов, повышения качества вспомогательного производства и др.

Плановая себестоимость строительных работ по объектам определяется как разность между стоимостью планируемого объема работ, установленной в проектно-сметной документации и величиной снижения затрат в результате осуществления мероприятий и суммой сметной прибыли.

Плановая себестоимость строительных работ в целом по ООО "АЛМАС" определяется суммированием плановой себестоимости работ по объектам.

Для оценки уровня и динамики себестоимости строительных работ определяются затраты на 1 руб. строительных работ путем деления общей суммы плановой себестоимости строительных работ на объем работ, выполняемых собственными силами строительной организации, по их стоимости, учтенной в договорной цене.

Под методом учета затрат их производство и калькулирования себестоимости продукции понимают совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за процессом формирования себестоимости продукции.

За основу классификации методов учета затрат и калькулирования себестоимости продукции принимаются объекты учета затрат, объекты калькулирования и способы контроля за себестоимостью продукции.

Основным методом учета затрат на производство строительных работ в ООО "АЛМАС" является показной метод, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (вид работ) в соответствии с договором, заключенным с заказчиком, на производство работ, по которому ведется учет затрат нарастающим итогом до окончания выполнения работ по заказу.

Учет затрат в производстве осуществляется на основе первичной учетной документации, оформленной в порядке установленном соответствующими нормативными актами. Первичная документация составляется с обязательным кодированием, обеспечивающим учет по объектам строительства и видам работ (в необходимых случаях в разрезе статей и элементов затрат), а также в разрезе участков, бригад строительной организации в соответствии с требованиями внутрипроизводственного хозрасчета.

Похожие работы

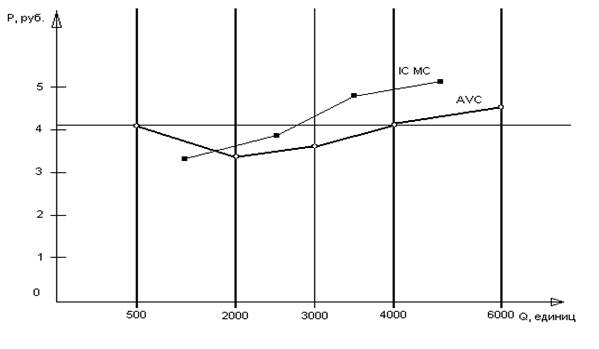

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль. Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, ...

... , Q 0 - количество продукции в отчетном периоде. Z 1 - себестоимость единицы продукции в отчетном периоде. Рассмотренные методы оценки влияния технико-экономических факторов на снижение издержек предприятия могут использоваться как при анализе , так и при планировании себестоимости продукции на предстоящие период. Снижение издержек производства в настоящее время обеспечивается в основном под ...

0 комментариев