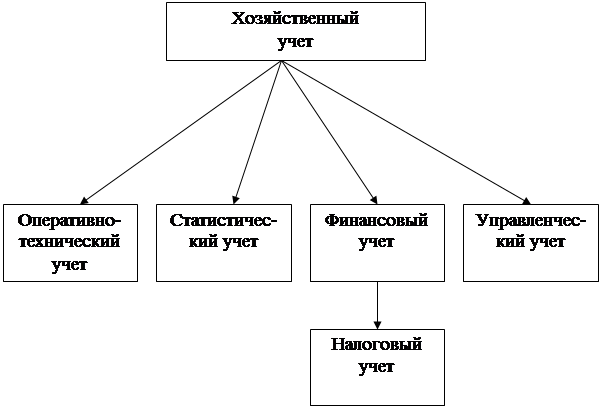

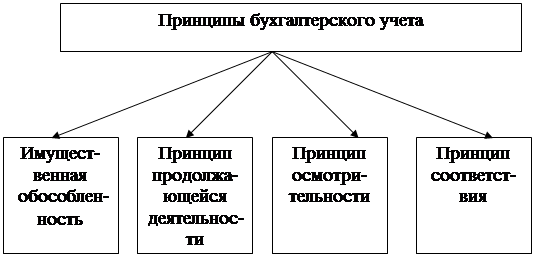

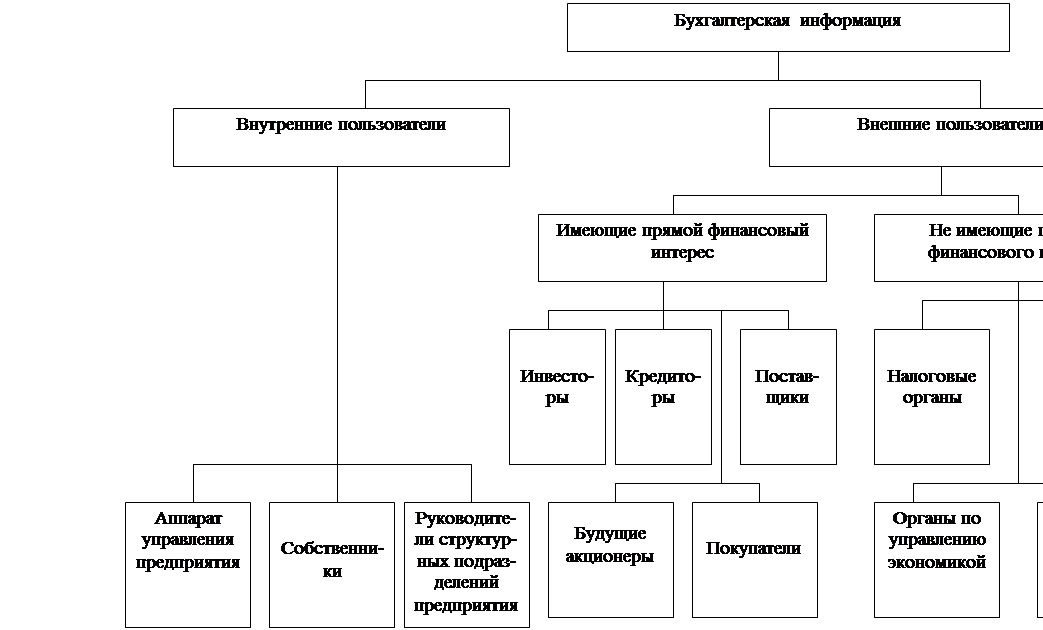

Законодательная основа (Федеральный закон о бухгалтерском учёте №129 (Никитин «Теория бухгалтерского учёта» ст. 9,10,17))

Ответственность за организацию хранения учётных данных, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации

Порядок составления и обработка документов. Изъятие, продажа и гибель документов

Документ оформления кассовых операций

Отпуск материалов на сторону или их реализация оформляется документом «Накладная на отпуск материалов на сторону»

Классификация учётных документов

Составление книги «Журнал-Главная»

Составление бухгалтерского баланса

Навигация

Составление бухгалтерского баланса

Бухгалтерский учет (отчет по практике)

48050

знаков

7

таблиц

0

изображений

2.9 Составление бухгалтерского баланса.

Бухгалтерский баланс.

Баланс – это способ группировки хоз средств и источников образования этих средств на ограниченную дату в данном выражении. Он представляет собой систему показ. сгруппир. в свободную таблицу характеризующих состав, размер, источники и назначение средств на определенную дату в денежном выражении.

Баланс должен составляться всеми предприятиями любой формы собственности. Он состоит на основе данных б\у на 1 число каждого месяца, а за квартал получается 9, 12 листов, баланс является основной формой отчетности он обобщает состояние раскрывает их структуру отдельных видов и групп, удельный вес каждой группы и взаимозависимость и взаимосвязанности на основании на основании баланса можно сделать вывод о состоянии предприятии. Бухгалтерский баланс является одним из важным средств руководительства и контроля хоз. деятельности и анализа финансового состояния предприятия.

Строение баланса.

Баланс состоит из 2х частей:

Левая часть – актив, в ней отражены средства.

Правая – пассив, источник образования средств, итоги по активу и пассиву должны быть равны, это основные правила баланса.

Статья бухгалтерского баланса – показывает актива или пассива баланса (строка), которая характеризует показат. отд. виды имущественных источников его формирование и обяз. балансовые статьи обмениваются в группы, в разделы.

Это обьед. Происходит на основе экономического содержания итоги к активу и пассиву баланса – валюта бух. баланса.

Статьи баланса группируются в 5 разделов.

Актив

1) Выбор актива

Нематериальные активы

Основные средства

Незавершенное строительство

Доходы вложения

Материальные ценности

Пассив

3) Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределена прибыль прошлых лет

Непокрытый убыток прошлых лет

Долгосрочные финансовые вложения

Прочие необоротные активы

Ст 110-150

Итог190

2) Оборотные активы

Запасы

НДС

Дебиторская за должность

Краткосрочные финансовые вложения

Денежные средства

Прочие оборотные активы

Ст 210-270

Итог 290

Баланс (сумма строк 190+290)300

Целевые финансы и поступления

Нераспределенная прибыль отчет. года

Убыток отчетного года

Ст 410 -475

Итог 490

4) Долгосрочные обязательства

Займы и кредиты

Прочие долговые обязательства

Ст 510-520

Итог 590

5) Краткосрочные обязательства

Займы и кредиты

Прочие краткосрочные обязательства

Резервы предст. расходов

Доход буд. Периодов

Задание №7.23

Составить баланс на 1 апреля 2002г.

2.10 Работа с текстом

Задание № 7.32

Работа с тестами.

Тест.

1) Выберите правильное определение бухгалтерских документов и попробуйте дать ему определение:

Свидетельство, подтверждающие совершающиеся хозяйственные операции.

2) Сформируйте ответы на лидирующие ответы вопросы по оформлению первичных бухгалтерских документов:

Может ли бухгалтер внести исправление в документ, составленный другими лицами если нет, как он должен поступать в этом случае.

3) Выберите правильное определение понятия регистров:

Учетные регистры это – листы бумаги, карточки, книги, предназначенные для систематизации, накопления и хранения информации, содержащие в первичных и учету первичных документах для отражения на счетах б\у и в бухгалтерской отчетности.

4) Определите, кто разрабатывает и утверждает формы регистров б\у:

Хозяйственные организации с учетом своей спецификации.

5) Определите последовательность учетных записей при использовании формы “Журнальная главная.”

На каждый документ или группу однородных документов составляется мемориальный ордер, мемориальный ордер записывается каждой отдельной строкой в левой части книги “Журнальная главная”, а затем сумма по каждому ордеру разнесется по счетам в правой части книги, “Журнальной главной” и по аналитическим счетам, кассовые операции учитываются в кассовой книги, а затем в “Журнальная главной.”

6) Определите последовательность учетных записей при использовании мемореально – ордерной формой учета. На каждую группу однородных первичных документов составляется мемориальный ордер, где ему присваивается очередной порядковый номер. Затем сумма из мемориальных ордеров расписывается по счетам, кассовые операции сначала учитывается в кассовой книге, а затем в общем порядке.

7) Определите последовательность учетных записей при использовании ж\о формы учета:

Первичные документы группируются по принципу однородности и записываются в накопительной ведомости и ж\о. По окончанию месяца в накопительных ведомостях и ж\о подсчитываются итоги, которые разносятся по счетам главной книги.

ЛИТЕРАТУРА:

1. Кондраков «Бухгалтерский учёт»

2. Никитин «Теория бухгалтерского учёта»

3. Астахов «Теория бухгалтерского учёта»

Похожие работы

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... все остальные адреса высылаются копии бухгалтерских отчетов, заверенные главными бухгалтерами (начальниками управлений и отделов бухгалтерского учета и отчетности). ТД *Центролит* представляет годовую бухгалтерскую отчетность Учредителю, т.е. ГЛЗ *Центролит*, а также в Министерство промышленности, как и все предприятия представляет отчетность до 1 апреля в ИГНК Советского района. В Министерство ...

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

0 комментариев