Законодательная основа (Федеральный закон о бухгалтерском учёте №129 (Никитин «Теория бухгалтерского учёта» ст. 9,10,17))

Ответственность за организацию хранения учётных данных, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации

Порядок составления и обработка документов. Изъятие, продажа и гибель документов

Документ оформления кассовых операций

Отпуск материалов на сторону или их реализация оформляется документом «Накладная на отпуск материалов на сторону»

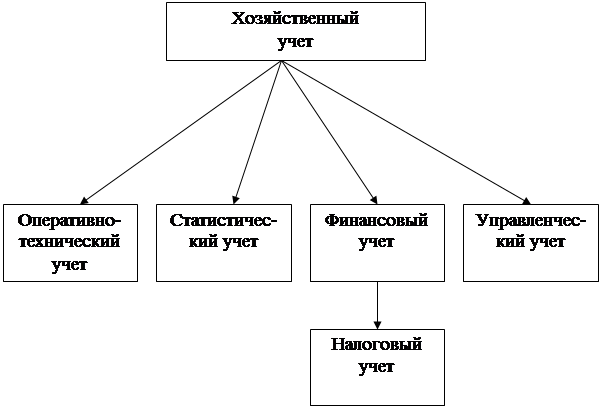

Классификация учётных документов

Составление книги «Журнал-Главная»

Составление бухгалтерского баланса

Навигация

Ответственность за организацию хранения учётных данных, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации

Бухгалтерский учет (отчет по практике)

48050

знаков

7

таблиц

0

изображений

3. Ответственность за организацию хранения учётных данных, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации.

Глава IV. Заключительные положения.

Ст.18 Ответственность за нарушение законодательства Р.Ф. о бухгалтерском учёте.

Ст.19 О введение в действие настоящего Ф.З.

Положение по ведению бухгалтерского учёта и отчётности в Р.Ф. «ПБУ №34Н» (ст. с 12-22, с 98-101).

Ст.12 Все хозяйственные операции, проводимые орг. должны оформляться оправ. документами, на основании которых ведется бухгалтерский учёт.

Требование главного бухгалтера( далее под главным бухгалтером понимается также лица, ведущие бухгалтерский учёт в случаях предусмотренных пунктами «б», «в», «г» пункта 7 настоящего положения) по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации.

Ст.13 Первичные учётные документы должны содержать следующие обязательные реквизиты:

· Наименование документа (формы), код фирмы

· Дату составлен; наименование организации, от имени которой составлен документ

· Содержание хозяйственных операций

· Наименование должностей лиц

Первичные учётные документы применяются к учёту, если они составлены по форме, содержа. в альбоме.

Ст.14 Перечень лиц, имеющих право подписи первичных учётных документов, утверждает руководителем организации.

Ст.15 Первичный учётный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляет возможным – непосредственно по окончании операции.

Ст.16 Внесение исправлений в кассовые и банковские документы не допускается.

Ст.17 Для осуществления контроля и упорядочения обработки данных о хозяйственной операциях на основании первичных учётных документов могут составляться сводные учётные документы.

Ст.18 Первичные и сводные учётные документы могут составляться на бумажных и магнитных носителях информации.

Ст.19 Регистры бух учёта предназначены для систематизации информации содержащихся в принятых к учёту первичных учётных документах, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчётности.

Ст.20 Хозяйственная операции должны отражаться в регистрах бухгалтерского учёта в хронологической последовательности и группироваться по соответствии счетам бухгалтерского учёта.

Ст.21 При хранение регистров бухгалтерского учёта должна обеспечиваться их защита от несоокцианированных исправлений.

Ст.22 Содержание регистров бухгалтерского учёта и внутренних бухгалтерской отчётности является коммерческой тайной, а в случаях предусмотренных законодательством Р.Ф.- государственной тайны.

Ст.98 Организация обязана хранить первичные учётные документы, регистры бухгалтерского учёта и бухгалтерскую отчётность в течение сроков, устоновл. в соответствии с правилами орг. Гос. Архивного дела но не менее 5-ти лет.

Ст.99 Рабочий план счетов бухгалтерского учёта, другие документы учётной поломки, процедуры кодирования, программы машинной обработки.

Ст.100 Первичные учётные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратура, судами и т.д.

Ст.101 Ответственность за организацию хранения первичных учётных документов, регистров бух учёта и бухгалтерской отчётности несёт руководитель организации.

1.2 Первичные учётные документы

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Похожие работы

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... все остальные адреса высылаются копии бухгалтерских отчетов, заверенные главными бухгалтерами (начальниками управлений и отделов бухгалтерского учета и отчетности). ТД *Центролит* представляет годовую бухгалтерскую отчетность Учредителю, т.е. ГЛЗ *Центролит*, а также в Министерство промышленности, как и все предприятия представляет отчетность до 1 апреля в ИГНК Советского района. В Министерство ...

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

0 комментариев