Законодательная основа (Федеральный закон о бухгалтерском учёте №129 (Никитин «Теория бухгалтерского учёта» ст. 9,10,17))

Ответственность за организацию хранения учётных данных, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации

Порядок составления и обработка документов. Изъятие, продажа и гибель документов

Документ оформления кассовых операций

Отпуск материалов на сторону или их реализация оформляется документом «Накладная на отпуск материалов на сторону»

Классификация учётных документов

Составление книги «Журнал-Главная»

Составление бухгалтерского баланса

Навигация

Бухгалтерский учет (отчет по практике)

Бухгалтерский учет (отчет по практике)

48050

знаков

7

таблиц

0

изображений

![]()

![]()

![]() НИЖЕГОРОДСКИЙ ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ

НИЖЕГОРОДСКИЙ ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ

![]()

ОТЧЁТ ПО ПРАКТИКЕ ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ

НПК 0601.30

Руководитель Г.М. Кровельщикова

Студент группы ЭК-209 __________ /С.В Юркин/

2003

Содержание

Введение (основные задачи бух. учёта, цель бух. учёта,

пользователи информации бух. учёта)…………………………………….3 - 4

Требования по созданию бухгалтерских документов.

1.1 Законодательная основа (Федеральный закон о

бух. учёте №129(Никитин: «Теория бух учёта» ст. 9,10,17);

Положение по ведению бух. учёта и отчётности

в РФ «ПБУ №34Н» (ст. с 12-22, с 98-101)……………………………………………..6 - 9

1.2 Первичные учётные документы (определение, назначения,

формы документов)……………………………………………………………………...10 - 11

1.3 Порядок составления и обработка документов. Изъятие, продажа и

гибель документов (Кондраков)………………………………………………………...12

2. Техника и формы бухгалтерского учёта.

2.1 Регистры и формы бух. учёта…………………………………………………………14 - 17

2.2 Документальное оформление кассовых операций (задачник

Ларионовой №7.1; 7.2; 7.3;7.6)……………………………………………………… .. 18 - 22

2.3 Документальное оформление поступления и расходов

производительных запасов(№7.4; 7.5; 7.7; 7.26)……………………………………...23 - 26

2.4 Основы журнально-ордерной формы бух. учёта (№7.25)…………………………….27 - 30

2.5 Классификация первичных документов:

а.) теоретическая часть……………………………………………………………….31

б.) практическая часть (№7.8)……………………………………………………......32

2.6 Составление Журнала хозяйственных операций (ЖХО):

а.) теоретическая часть………………………………………………………………..33

б.) практическая часть (№7.11)……………………………………………….………36

2.7 Составление книги «Журнал-главная» (т-образные таблички; подсчитать

оборот по дебету, оборот по кредиту и сальдо конечное; №7.9)…………………….. 37 - 38

2.8 Составление оборотной ведомости:

а.) теоретическая часть………………………………………………………………..39

б.) практическая часть (№7.14)……………………………………………………….40

2.9 Составление бухгалтерского баланса:

а.) теоретическая часть (определение, назначение, виды балансов,

структура, правило баланса)……………………………………………………...41

б.) практическая часть (№7.23)………………………………………………………43

2.10 Работа с тестом(№7.32)……………………………………………………………. ….. 44

Литература ………………………………………………………………………………………..45

Введение:

Основные задачи бухгалтерского учёта являются:

· Формирование полной и достоверной информации о деятельности организации и её имущественном положении. Необходимо внутренним пользователям бухгалтерской отчётности.

· Руководителям, учредителям, участникам и собственникам имущества организации также внешним – инвесторам, кредиторам и др. пользователей бухгалтерской отчётности.

· Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Р.Ф. при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материально трудовых и финансовых ресурсов в соответствии с утверждением нормами.

· Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Цель бухгалтерского учёта.

Целью бухгалтерского учёта является формирование информации для внешних пользователей.

Применительно к внешним пользователям цель бухгалтерского учёта формирование информации о финансовом положении организации, финансовых результатах и изменениях в финансовом положении, полезному широкому кругу заинтересованных пользователей при принятии решения.

Заинтересованными пользователями информации считаются юридические и физические лица, имеющие потребность в информации об организации и обладающие достаточными познаниями навыками для понимания, оценки и использования информации: реальные и потенциальные инвестора, работники организации, поставщики и подрядчики покупатели и заказчики, органы власти и общественных целях.

Указанные пользователи заинтересованные в получении следующей информации, формируемой в бухгалтерском учёте:

· Инвесторы и их представители

· Работники организации и их представители (профсоюзы и др.)

· Поставщики и подрядчики

· Покупатели и заказчики

· Органы власти

· Общественность в целом

Применительно к внутренним пользователям целью бухгалтерского учёта является формирование информации, необходимы руководству организации.

Пользователи бухгалтерской информации.

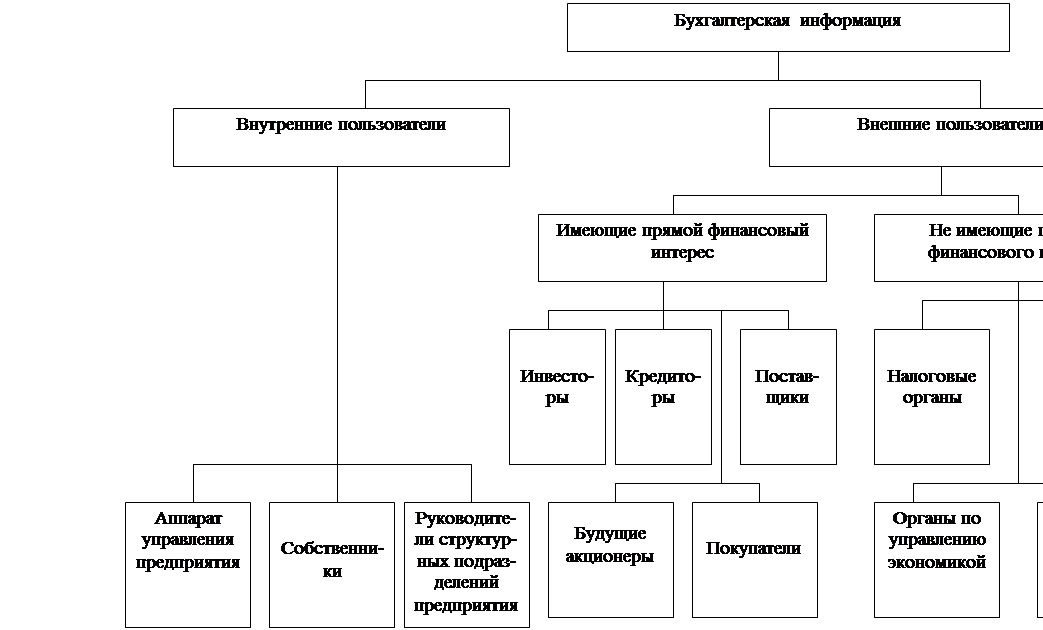

Рассмотренные ране пользователи бухгалтерской информации можно разделить на три группы: административные организации; сторонни пользователи информации с прямыми финансовым интересом; сторонние пользователи информации прямым (косвенным финансовым интересом).

· Административные организации - представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

· Сторонни пользователи бухгалтерской информации с прямыми финансовым интересом – являются потенциальные инвестора, банки, поставщики основных средств и производственных запасов и другие кредиторы.

· Остальные пользователи информации используют в основном данные бухгалтерской отчётности (как правило для оценки финансового состояния).

Б\у явл. обязательным предметом при подготовки специалистов по б\у, филиалов, кредитованию, налогообложение. Гос стандарт по дисциплине б\у определяет базовый V значений для получения теории, практики и профессиональных навыков современных специалистов.

В результате изучения дисциплины студент должен знать:

1. Законодательство по б\у и отчетности.

2. Систему национальных бух. стандартов.

3. Финансовый учет (учет расчетов, учет денежных средств, учет материалов, учет з\п, учет основных средств.)

4. Управленческий учет (затраты учета готовой продукции)

Студенты должны уметь:

1. Пользоваться инструментами ПБУ и др. нормативными актами по б\у.

2. Заполнять и обрабатывать б\у.

3. Составить бух. проводки.

4. Вести бух. и налоговую отчетность.

Дисциплина б\у тесно связана с такими предметами как:

· ТБУ

· Макроэкономика

· Финансы и кредит

· Налоги и налогообложение

· АУДИТ

· Анализ хозяйственных дисциплиности

ТРЕБОВАНИЯ ПО СОЗДАНИЮ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

Похожие работы

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... все остальные адреса высылаются копии бухгалтерских отчетов, заверенные главными бухгалтерами (начальниками управлений и отделов бухгалтерского учета и отчетности). ТД *Центролит* представляет годовую бухгалтерскую отчетность Учредителю, т.е. ГЛЗ *Центролит*, а также в Министерство промышленности, как и все предприятия представляет отчетность до 1 апреля в ИГНК Советского района. В Министерство ...

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

0 комментариев