А) разработка

плана работы

по составлению

отчётности

В) Заключительные

записи к составлению

бухгалтерского

баланса

Правила

оценки актива

и пассива баланса

Задачи анализа

финансового

состояния

предприятия

и источники

информации

для его проведения.

Оценка и анализ

состава структуры

имущества

организации

Анализ

оборачиваемости

оборотных

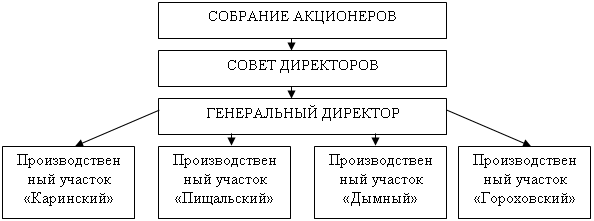

активов ООО

“Бриз”

Год

Обобщение результатов

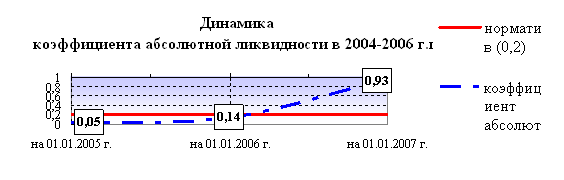

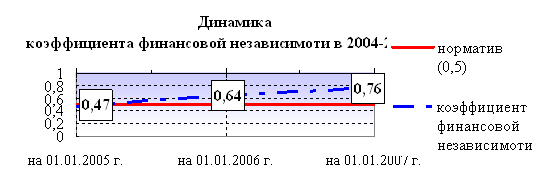

анализа, оценка ликвидности

(платежеспособности)

ООО "Бриз" и

степени риска

его банкротства

Год

Навигация

В) Заключительные записи к составлению бухгалтерского баланса

Бухгалтерский баланс и отчётность

115218

знаков

9

таблиц

7

изображений

2.1. в) Заключительные записи к составлению бухгалтерского баланса.

В системе счетов аналитического и систематического учёта должны быть отражены все хозяйственные операции, относящиеся к данному отчетному году. Большинство показателей в годовом отчете заполняются на основании данных систематического и аналитического учёта уточнённых в процессе инвентаризации.После отражения результатов инвентаризации и уточнений в учётных записях за год подсчитывают итоги в ведомостях и журналах – ордерах за декабрь. При этом итоги в учётных регистрах взаимопоследовательно сверяют. После подсчёта итогов и взаимной сверки в соответствующих регистрах приступают к заключению балансовых счетов в определённой последовательности.

Заключение счетов – это определение конечных остатков (сальдо). Конечный остаток переносят в учётные регистры следующего года в качестве начального.

Сальдо по счёту 50 «Касса» выводят на 31 декабря после сверки остатка денежных средств с актом инвентаризации. Затем после проверки выписок банка, и при их тождестве с данными учёта выводят остатки по счетам 51 «Расчетный счёт», 52 «Валютный счёт», 55 «Специальные счета в банках», 56 «Денежные документы», 57 «Переводы в пути», 90 «Краткосрочные кредиты», 92 «Долгосрочные кредиты банков».

Проверив авансовые отчеты, относящиеся к декабрю, и получив подтверждение от подотчётных лиц о задолженности, выводят остаток по счёту 71 «Расчёты с подотчётными лицами».

Далее тщательно проверяют расчеты, платёжные ведомости, лицевые счета, ведомости распределения заработной платы с начислениями, проверяют правильность начисления премий, предусмотренных системой оплаты труда и различных доплат, включаемых в совокупный доход. Определяют депонентскую задолженность, списывают суммы с истекшими сроками исковой давности и выводят остаток по счетам 70 «Расчёты с персоналом по оплате труда» и 76 /1 «Расчёты с депонентами».

Используя данные расчётно-платёжных ведомостей, по которым исчислена сумма предстоящей оплаты за отпускное время работникам организации в новом отчётном году, составляют список инвентаризации резервов (если создаётся) на оплату отпусков на первое января.

При наличии подтверждения о выверке взаимных расчётов выводят остаток по счетам 60 «Расчёт с поставщиками и подрядчиками», 61 «Расчёты по авансам выданными», 62 «Расчёты с покупателями и заказчиками», 63 «Расчёты по претензиям», 64 «Расчёты по авансам полученным», 68 «Расчёты по социальному страхованию и обеспечению».

Суммы по взаимным претензиям со счетов 60, 62 и др. списываются на счет 63 «Расчёт по претензиям». Затем проверяют правильность начисления взносов в бюджет по обязательным платежам и выводят остатки по счёту 68.

Далее проверяют правильность начисления по счетам, суммы за услуги, электроэнергию и др. платежам и выводят остаток по счету 76 «Расчёты с разными дебиторами и кредиторами».

После проверки аналитических данных, выводятся остатки по счетам 78 «Расчёты с дочерними (зависимыми) предприятиями», 79 «Внутрихозяйственные расчёты», 94 «Кратковременные займы», 95 «Долгосрочные займы». Остатки по счетам 94, 95 подтверждаются наличием договоров займа и др.

После тщательной проверки правильности начисления и списания износа по быстроизнашивающимся средствам труда, исправления ошибок дополнительными записями или путём сторнирования, выводят остатки по счетам 12 «Малоценные и быстроизнашивающиеся предметы» и 13 «Износ малоценных и быстроизнашивающихся предметов».

После уточнения учетных записей, заключают счёт 02 «Износ основных средств». Со счёта 31 «Расходы будущих периодов» списывают долю затрат, относящееся к производству отчётного года на основании специального расчёта и справки бухгалтерии.

Далее оборот за декабрь из журналов – ордеров записывают в Главную книгу и при условии дебетового и кредитового оборотов за месяц выводят остатки по каждому счёту. При этом Главную книгу по расчётным счетам переносят отдельно сумму дебетовых остатков аналитических счетов данного счёта и отдельно сумму кредитных остатков. Таким образом, до закрытия собирательно-распределительных, сопоставляющих счетов и исчисления фактической себестоимости продукции проверяют полноту и правильность записей по всем счетам и составляют предварительный баланс. С составленным предварительно балансом выверяют оборот и остатки по аналитическим счетам. Составление предварительного баланса позволяет не только проверить учетные данные по балансовым счетам и устранить ошибки, если они были допущены в течение года, но и получить информацию исчисления налога на имущество.

После выполнения работы по заключению счетов производят расчеты и составляют проводки по закрытию собирательно-распределительных, калькуляционных, финансово-результативных счетов.

На ООО “Бриз” счета закрывают в такой последовательности:

1) Исчисляют себестоимость вспомогательных производств и закрывают счёт 23 «Вспомогательные производства».

2) Составляют расчёт и списывают расчёт и часть расходов будущих периодов на издержки текущего года.

3) Закрывают счета 25, 26 «Общепроизводственные и общехозяйственные расходы».

4) Списывают затраты на выпуск продукции и исчисляют себестоимость незавершенного производства.

5) Осуществляют списание затрат со счёта 29 «Обслуживающие производства и хозяйства».

6) Производят записи на счетах по учету капитальных вложений.

7) Определяют финансовый результат от основной деятельности предприятия и закрывают счета 46 «Реализация продукции (работ и услуг)», 47 «Реализация прочих активов».

8) Распределяют прибыль и закрывают счёт 80 «Прибыли и убытки».

Все операции по закрытию счетов находят отражение в Главной книге.

В результате закрытия счетов в заключительном балансе отражают остатки на счетах: инвентарных, фондовых, расчётных и операционных, учитывающих незавершенные процессы будущих лет.

Независимо от положений учётной политики и принятой на предприятии системы учёта на практике заключение и закрытие счетов осуществляется примерно в такой очерёдности:

51,52,55,(91,92,93),50,70,(65,,67-1,68-3,69).

(71,60,61,67,10,12,13,15,16,19,40,41),06,(56,58,94,93), 08(30,09,01,03,02,04,05,23(31,25,26,28,20,29,67-2,67-3),36(37,40,41,42),43(44,45,46,47,48,62,64),63(84),73(84,96),75(85),77,78,79,81,(80,86,87,88),68 и оставшиеся.

И т.к. формирование отчетности происходит в ограниченное время, необходимо знать, что только соблюдении технологии позволяет с минимальными затратами получить быстро с высоким качеством необходимые показатели.

Строение бухгалтерского баланса и техника его составления. Взаимосвязь его разделов и статей.

В бухгалтерском учете рассматриваются как способ обобщения и группировки хозяйственных средств предприятия их источников на определённую дату. Бухгалтерский баланс в общепринятом его виде имеет форму двусторонней таблицы, левая сторона – актив баланса, правая – пассив баланса.

Актив баланса отражает состав и размещение хозяйственных средств, пассив баланса отражает источники образования хозяйственных средств и их целевое назначение.

В переводе с латинского слово «баланс» означает «двухчашные весы», поэтому в нем должно присутствовать обязательное равенство итогов, сумма всех статей актива баланса должна быть равна сумме всех статей пассива баланса.

Под статьёй баланса понимается отдельный вид средств (имущества) или источника (обязательств), показанный в балансе по отдельной позиции и выраженный отдельной суммой. Итоговая сумма остатков средств предприятия, отраженное в активе и пассиве баланса по строке «баланс» называется валютой баланса.

Активы могут обладать покупательной способностью. Примером может служить наличные денежные средства, поскольку с их помощью можно приобретать другие предметы.

Активом может быть денежное обязательство. Примером могут служить счета дебиторов, векселя к получению и сберегательные облигации, поскольку владелец или держатель имеет право получения по ним денежных средств в указанный день.

Активы могут быть проданы, и соответственно обращены в денежные средства или денежное требование.

Примером могут служить товары, предназначенные торговлей к реализации.

Пассивы, участвующие в расчёте - это обязательства акционерного общества, в состав которых включаются следующие статьи:

статья четвертого раздела бухгалтерского баланса – целевые финансирования и поступления;

статьи пятого раздела баланса – долгосрочные обязательства банкам и иным, юридическим и физическим лицам;

статьи шестого раздела баланса – краткосрочные обязательства банкам и иным, юридическим и физическим лицам; расчёты и прочие пассивы, кроме сумм отраженных по статьям «Доходы будущих периодов» и «Фонды потребления».

Для обобщения всех бухгалтерских записей на синтетических и аналитических счетах и проведения взаимосверки применяют оборотные ведомости, которые представляют собой свод оборотов и остатков по счетам носит название оборотно-сальдового баланса. Его характеризует наличие трёх пар равных итогов.

сальдо по дебету и кредиту равны;

обороты по дебету и кредиту равны;

сальдо на конец месяца по дебету и кредиту равны.

Оборотная ведомость по синтетическим счетам может иметь шахматную форму Главной книги или книги «Журнал – главная» в зависимости от принятой формы бухгалтерского учета.

Итоговые данные по аналитическим счетам, обобщенные в аналитических оборотных ведомостях (сальдо на начало месяца, обороты за месяц, сальдо на конец месяца), сверяют с аналогичными показателями соответствующего синтетического счета (они должны быть равны).

Бухгалтерский учет на предприятии может быть организован по одной из двух форм – мемориально-ордерной или журнально-ордерной. Основой мемориально-ордерной формы являются мемориальные ордера, назначения которых – оформить бухгалтерские записи по корреспондирующим счетам (составить проводки).

Проводки ежемесячно регистрируют в регистре синтетического учета – «журнал-главная книга», которая представляет собой оборотно-сальдовый баланс. На ООО “Бриз” бухгалтерский учет организован по журнально-ордерной форме.

Порядок и организация учета по журнально-ордерной форме включает журнал-ордер вспомогательные ведомости и Главную книгу. Для того чтобы решать задачи требующие построения бухгалтерского баланса, необходимо понять его сущность и назначение, принципы группировки статей по активу и пассиву, их взаимосвязь. Требуется усвоить, что под влиянием отдельных хозяйственных операций в балансе возникают различные изменения, связанные с изменениями, таких как — изменениями средств и их источников. В основе построения бухгалтерского баланса лежит экономическая классификация хозяйственных средств. Бухгалтерский баланс имеет большое значение на практике: его данные используют для анализа финансового положения предприятия и контроля правильности отражения в учете хозяйственных операций.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4\98), Утверждённым приказом Минфина РФ от 08.02.96.№10 отчетный Бухгалтерский баланс должен состоять из балансовой и за балансовой части. Балансовая часть включает две равновеликие совокупности показателей (статей) – актив и пассив. В активе отражается нетто-стоимость имущества предприятия, в пассиве – стоимость его обязательств и собственного капитала.

Взаимные зачёты между статьями актива и пассива баланса не допускаются. Весь бухгалтерский баланс – актив и пассив разбит на взаимосвязанные разделы – их 6. Забалансовая часть разделяется на статьи, отражающие имущество во временном пользовании, условные права и обязательства, другие имущественные и неимущественные показатели. Данные бухгалтерского баланса используются при анализе составления и структуры имущества предприятия, состава и движения производственных запасов, состава и структуры финансовых ресурсов предприятия, состояния кредиторской и дебиторской задолженности для оценки показателей оборачиваемости оборотных активов, показателей ликвидности и степени риска банкротства предприятия.

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... формировать более качественную информацию и полнее ее использовать. В ОАО «Новосибирский Гортоп», как уже было сказано ранее, для учета применяется бухгалтерская программа «БЭСТ-4». Для получения бухгалтерского баланса предприятие использует данные учета, которые формируются в виде определенных функциональных участков, каждый из которых связан с определенным объектом учета (основных средств, ...

... источник о финансовом состоянии можно сказать, что избранная тема курсовой работы весьма актуальна. Целью курсовой работы является изучение и критическая оценка бухгалтерского учета и порядка заполнения бухгалтерского баланса, а также рассмотрение предложений направленных на его совершенствования методики составление бухгалтерского баланса и анализа финансового состояния предприятия. Практическую ...

0 комментариев