Навигация

АПРОБАЦИЯ МЕТОДИКИ АНАЛИЗА РЕЗУЛЬТАТОВ

123147

знаков

45

таблиц

2

изображения

6. АПРОБАЦИЯ МЕТОДИКИ АНАЛИЗА РЕЗУЛЬТАТОВ

ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

И ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ ПРОИЗВОДСТВЕННОЙ СФЕРЫ

В качестве анализируемого предприятия производственного профиля в данном разделе взято акционерное общество закрытого типа КИСК, основным видом деятельности которого является производство индустриальных строительных конструкций, строительных материалов и оказание услуг строительного профиля в соответствии с обязательствами по договорам. Исходные данные для проведения анализа деятельности производственного предприятия представлены в Приложениях 6 и 7.

В таблице 17 отражены результаты хозяйственной деятельности анализируемого предприятия. Данные свидетельствуют о значительном сокращении объема производства товарной продукции в АО КИСК. Темп снижения составил 65,5%, абсолютное уменьшение - 6906,0 тыс.руб. При этом уменьшение объема производства происходило в большей степени за счет количественных факторов. Об этом, в частности, свидетельствует то, что комплексный показатель эффективности хозяйствования снизился лишь на 21,9%. Их всех видов ресурсов наиболее эффективно использовались материалы. При снижении вовлечения их в процесс производства на 68,1% материалоотдача повысилась на 8,2%, что, несомненно, с положительной стороны характеризует работу организации и способствует росту объема товарной продукции на 274,5 тыс.руб. (0,21 х 1307,0).

Сокращение среднесписочной численности работающих на 446 человек сопровождалось ухудшением структуры рабочей силы, которое выразилось в снижении удельного веса работников производства в среднесписочной численности работающих на 0,5%. В результате потери в объеме

Таблица 17

Анализ результатов хозяйственной деятельности АО КИСК за 200... - 200... гг.

| № п/п | П о к а з а т е л и | Единица измерения | Прошлый год | Отчетный год | Абсолютное отклонение | Темп роста, % |

| А | Б | В | 1 | 2 | 3=2 - 1 | 4=2 : 1 х 100 |

| 1 | Объем товарной продукции | тыс.руб. | 10545,7 | 3639,7 | -6906,0 | 34,5 |

| 2 | Материальные затраты на производство продукции | тыс.руб. | 4102,0 | 1307,0 | -2795,0 | 31,9 |

| 3 | Материалоотдача (стр.1 : стр.2) | руб. | 2,57 | 2,78 | 0,21 | 108,2 |

| 4 | Среднесписочная численность работающих, всего | чел. | 777 | 331 | -446 | 42,6 |

| 5 | В том числе работников производства | чел. | 703 | 298 | -405 | 42,4 |

| 6 | Удельный вес работников производства в среднесписочной численности работающих (стр.5 : стр.4) х 100 | % | 90,5 | 90,0 | -0,5 | х |

| 7 | Среднегодовая выработка одного работающего (стр.1 : стр4) | тыс.руб. | 13,6 | 11,0 | -2,6 | 81,0 |

| 8 | Среднегодовая выработка одного работника производства (стр.1 : стр.5) | тыс.руб. | 15,0 | 12,2 | -2,8 | 81,4 |

| 9 | Среднегодовая стоимость основных средств | тыс.руб. | 48075,5 | 36871,0 | -11204,5 | 76,7 |

| 10 | Фондоотдача (стр.1 : стр.9) | руб. | 0,22 | 0,099 | -0,121 | 45,0 |

| 11 | Средства, направленные на потребление | тыс.руб. | 1798,6 | 1788,4 | -10190 | 99,4 |

| 12 | В том числе в расчете на одного работника предприятия (стр.11 : стр.4) | тыс.руб. | 2,3 | 5,4 | +3,1 | 233,4 |

| 13 | Комплексный показатель эффективности хозяйствования (стр.3 + стр.7 + стр.10) : 3 | % | х | х | х | 78,1 |

товарной продукции составили 24,8 тыс.руб. (0,005х331х15,0). Вместе с тем выработка на одного работающего, как и работника производства, снизилась в меньшей степени, чем среднесписочная численность, что также положительно характеризует использование трудовых ресурсов. На это, в частности, было направлено материальное стимулирование. Сумма средств, направленных на потребление в расчете на одного работника, возросла в 2,3 раза. Сложившаяся негативная тенденция характерна для региона в целом и обусловливает дальнейший рост инфляционных процессов.

Из всех видов ресурсов, участвующих в производственном процессе, наименее эффективно использовались основные средства: фондоотдача за указанный период снизилась на 55%, что обусловило потери в объеме товарной продукции в сумме 4461,4 тыс.руб. (-0,121х36871). Таким образом, анализируемая организация является одной из многих, постоянно снижающих свой производственный потенциал в условиях рынка. Снижение объемов производства отрицательно повлияло на результаты финансовой деятельности (таблица 18).

Согласно данным таблицы 18, в отчетном году предприятие получило прибыль от обычной деятельности до налогообложения в сумме 2620,0 тыс.руб. Если учесть, что предшествующая деятельность завершилась с отрицательным результатом, следует дать положительную оценку деятельности руководства в этом направлении. Вместе с тем, следует отметить, что этот результат был получен за счет значительного роста внереализационных доходов и наличия прибыли от операционной деятельности, тогда как убытки от основной деятельности не только сохранились, но и превысили уровень предшествующего года почти в 9 раз при росте выручки от продажи продукции на 41%. Основная причина сложившейся ситуации заключается в значительном росте затрат на производство и продажу продукции. Затраты в отчетном периоде на 83,6% превысили выручку от продажи продукции, тогда как в предшествующем году это превышение составиляло лишь 13,2%. Как следствие значительного превышения затрат над выручкой произошло увеличение на 70,4% уровня убыточности продаж.

Расчет влияния факторов на изменение прибыли от обычной деятельности до налогообложения представлен в таблице 19. Ее данные показывают, что неэффективная производственная деятельность предприятия приводит к росту затрат. Для выявления причин этого необходимо более детально рассмотреть изменение расходов по отдельным статьям таблицы 20.

Её данные свидетельствуют о том, что наибольший рост в динамике наблюдается по статье «Амортизация основных средств». Это объясняется тем, что восстановительная стоимость фондов давно не соответствует их реальной рыночной стоимости и искусственно завышает расходы предприятия. Больше чем в среднем увеличились «Прочие затраты», рост их составил 2,8 раза. В 2 и 2,3 раза соответственно увеличились «Расходы на оплату труда» и «Отчисления на социальные нужды». Указанные изменения статей, связанных с оплатой труда, следует считать неоправданными, так как они значительно превышают темпы роста выручки от продажи. В целом, следует указать на непродуманную политику руководства по формированию затрат.

Необходимо также отметить нерациональное использование полученной прибыли. Вся она отдана в бюджет, причем если 786 тыс.руб. являются налогом на прибыль по установленной ставке при отсутствии расхождений между налогооблагаемой прибылью и прибылью от обычной деятельности до налогообложения, то 1834 тыс.руб., т.е. 70% выступают в виде штрафных санкций в бюджет и внебюджетные фонды.

Характеризуя финансовое состояние АО КИСК, следует отметить, что в связи с наличием убытков прошлых лет как на начало, так и на конец анализируемого периода, реальное участие собственного капитала в формировании имущества сократилось на 18451,7 тыс.руб., что привело к неустой-

Таблица 18

Анализ основных показателей финансовой деятельности АО КИСК за 200... - 200... гг.

| № п/п | П о к а з а т е л и | Единица измерения | Прошлый год | Отчетный год | Абсолютное отклонение | Темп роста, % |

| А | Б | В | 1 | 2 | 3=2 - 1 | 4=2 : 1 х 100 |

| 1 | Выручка (нетто) от продажи продукции (ф.2 стр.010) | тыс. руб. | 3216,4 | 4534,0 | 1317,6 | 141,0 |

| 2 | Затраты на производство и продажу продукции (ф.2 стр.020+стр.030+стр.040) | тыс. руб. | 3641,1 | 8325,0 | 4683,9 | 228,6 |

| 3 | Уровень себестоимости (стр.2 : стр.1 х 100) | % | 113,2 | 183,6 | 70,4 | х |

| 4 | Прибыль (убыток) от продаж (стр.1 - стр.2) или (ф.2 стр.050) | тыс. руб. | 424,7 | 3791,0 | 3366,3 | 892,6 |

| 5 | Рентабельность продаж (стр.4:стр.1х100) | % | 13,2 | 83,6 | 70,4 | х |

| 6 | Операционные доходы (ф.2 стр.060+стр.080 +стр.090) | тыс. руб. | 398,8 | 1374,8 | 976,0 | 344,7 |

| 7 | Операционные расходы (ф.2 стр.070+стр.100) | тыс. руб. | 17232,8 | 942,2 | -16290,6 | 5,5 |

| 8 | Внереализационные доходы (ф.2 стр.120) | тыс. руб. | 209,2 | 7728,8 | 7519,6 | 3694,5 |

| 9 | Внереализационные расходы (ф.2 стр.130) | тыс. руб. | 1402,2 | 1750,4 | 348,2 | 124,8 |

| 10 | Прибыль (убыток) до налогообложения | тыс. руб. | -18451,7 | 2620,0 | 21071,7 | х |

| 11 | Налог на прибыль и иные аналогичные обязательные платежи (ф.2 стр.150) | тыс. руб | — | 2620,0 | 2620,0 | — |

| 12 | Прибыль (убыток) от обычной деятельности | -18451,7 | - | 18451,7 | х | |

| 13 | Сальдо чрезвычайных результатов (ф.2 стр.170-стр.180) | - | - | - | - | |

| 14 | Чистая прибыль (убыток) (стр.12+стр.13) или (ф.2 стр.190) | тыс. руб. | -18451,7 | - | 18451,7 | х |

| 15 | Рентабельность деятельности (стр.14:стр.1) х100 | % | -573,7 | - | 573,7 | х |

Таблица 19

Расчет влияния факторов на изменение прибыли от обычной деятельности до налогообложения

АО КИСК за 200... – 200… гг.

| № | Ф а к т о р ы | Условн. | Влияние факторов | Величина, | |

| п/п | обозн. | методика расчета | расчет | тыс.руб. | |

| А | Б | В | 1 | 2 | 3 |

| 1 2 | Рост выручки от продажи Рост уровня затрат | DВР DУЗ | DВР х Рп° : 100 -(DУЗ х ВРў : 100) | 1317,6 х (-13,2) :100 -(4534,0 х 70,4 :100) | -173,9 -3191,9 |

| 3 | ИТОГО влияние на прибыль от продажи продукции | DПП | DПП (ВР) + DПП (УЗ) | (-173,9) + (-3191,9) | -3375,8 |

| 4 5 6 7 | Рост операционных доходов Снижение операционных расходов Рост внереализационных доходов Рост внереализационных расходов | DОД DОР DВРД DВРР | ОДў - ОД° -(ОРў - ОР°) ВРДў - ВРД° -(ВРРў - ВРР°) | 1374,8 – 398,8 -(942,2 – 17232,8) 7728,8 – 209,2 -(1750,4 – 1402,2) | 976,0 16290,6 7519,6 -348,2 |

| 8 | ИТОГО влияние на прибыль от обычной деятельности до налогообложения | DПДН | DПДН(ПП) + DПДН(ОД) + DПДН(ОР) + DПДН(ВРД) + DПДН(ВРР) | (-3375,8)+976,0+ 16290,6 + 7519,6 + (-348,2) | 21062,2 |

Таблица 20

Анализ динамики затрат на производство и продажу готовой продукции

по АО КИСК за 200... - 200... гг.

| № | Статьи затрат | Прошлый год | Отчетный год | Абсолютное отклонение | Темп роста, | |||

| п/п | сумма в тыс. руб. | уровень в % к выручке | сумма в тыс. руб. | уровень в % к выручке | по сумме тыс. руб. | по уровню в % | % | |

| 1 | Материальные затраты | 880,5 | 27,4 | 1314,2 | 29,0 | 433,7 | 1,6 | 149 |

| 2 | Затраты на оплату труда | 887,8 | 27,6 | 1798,3 | 39,7 | 910,5 | +12,1 | 202,6 |

| 3 | Отчисления на социальные нужды | 279,6 | 8,7 | 633,3 | 14,0 | 353,7 | 5,3 | 226,5 |

| 4 | Амортизация основных средств | 105,8 | 3,3 | 457,9 | 10,1 | 352,1 | 6,8 | 432,8 |

| 5 | Прочие затраты | 1487,4 | 46,2 | 4121,3 | 90,8 | 2633,9 | 44,6 | 277,1 |

| 6 | ИТОГО | 3641,1 | 113,2 | 8325,0 | 183,6 | 4683,9 | 70,4 | 228,6 |

чивому финансовому состоянию организации.

Согласно данным таблицы 22, наблюдается некоторый рост деловой активности, о чем свидетельствует положительная динамика скорости обращения активов на 32,8%, рентабельность активов – на 39,7%. Однако в связи с нерациональным использованием прибыли рентабельность активов

равна 0. И хотя этот результат лучше, чем в предшествующем году, руководству АО КИСК необходимо осуществить комплекс мер по улучшению финансового результата, особенно по основной деятельности.

Согласно данным таблицы 23, вырисовывается крайне неудовлетворительная структура баланса. Об этом, в частности, свидетельствуют значения основных показателей финансовой устойчивости и платежеспособности. Прежде всего следует отметить, что практически все финансовые ресурсы - 98,4% на начало года и 97,6% на конец года - вложены в производственную деятельность, которая является убыточной, причем отрицательная динамика убытков от основной деятельности приобрела угрожающие размеры.

Во-вторых, к концу года значительно (на 40,0%) снизился коэффициент автономии. За счет иммобилизации собственного капитала на покрытие убытков значение коэффициента автономии к концу года дошло практически до нормативного предела, и, если указанная тенденция сохранится еще год, АО КИСК грозит потеря финансовой самостоятельности. Уже в отчетном году предприятие не обеспечено собственными оборотными средствами, причем коэффициент необеспеченности вырос в 9,7 раза к концу года. Указанный факт был обусловлен, с одной стороны, ростом недостатка собственных оборотных средств, а с другой – увеличением на 25,7% оборотных активов. В любом случае, кредиты банка и кредиторская задолженность покрывают не только все оборотные, но и часть внеоборотных активов. При этом обязательства краткосрочного характера увеличились в 3,4 раза, что значительно превышает рост дебиторской задолженности (3,3%).

Таблица 21

Формирование показателей уплотненного аналитического баланса

АО КИСК за 200... - 200... гг.

| № | П о к а з а т е л и | На начало года | На конец года | ||

| п/п | расчет | величина, тыс. руб. | расчет | величина, тыс. руб. | |

| 1 1.1 2 2.1 2.2 2.3 | Внеоборотные активы (стр.190 + стр.230 ), в т.ч. Основные средства и нематериальные активы (стр.110+стр.120) Оборотные активы (стр.290-стр.216-стр.230) Материальные запасы (стр.210-стр.216+стр.220) Дебиторская задолженность стр.240 Наиболее ликвидные активы (стр.250+стр.260) | 59260,1 + 0 59221,3 + 0 3891,0 2863,6 + 39,3 971,4 16,7 + 0 | 59260,1 59221,3 3891,0 2902,9 971,4 16,7 | 39712,2 + 0 39677,8 + 0 4393,8-1,5-0 2794,7 - 1,5 + 593,7 1003,4 2,0 + 0 | 39712,2 39677,8 4392,3 3386,9 1003,4 2,0 |

| 3 | ИТОГО имущества | 59260,1+3891,0 | 63151,1 | 39712,2+4392,3 | 44104,5 |

| 4 5 6 | Собственный капитал (стр.490 - стр.216 + стр.640 + стр.650) Обязательства долгосрочного характера (стр.590) Обязательства краткосрочного характера (стр.690 - стр.640 - стр.650 ) | 76111,2 - 18451,7 — 5491,6 | 57659,5 — 5491,6 | 44068,9 - 1,5 - 19451,7 — 18488,8 | 25615,7 — 18488,8 |

| 7 | ИТОГО источников формирования имущества | 57659,5 + 5491,6 | 63151,1 | 25615,7 + 18488,8 | 44104,5 |

Таблица 22

Анализ деловой активности АО КИСК за 200... - 200... гг.

| № п/п | П о к а з а т е л и | Ед. измер. | Условные обозначения | Прошлый год | Отчетный год | Абсолютн. отклонение | Темп роста, % |

| 1 | Выручка от продажи (ф.2 стр.010) | тыс.руб | ВР | 3216,4 | 4534,0 | 1317,6 | 141,0 |

| 2 | Чистая прибыль (ф.2 стр.190) | тыс.руб | ЧП | -18451,7 | - | 18451,7 | х |

| 3 | Средняя величина активов (ф.1 0,5*(стр.300н+стр.300к)) | тыс.руб | ВБ | 50614,1 | 53627,8 | 3013,7 | 106,0 |

| 4 | Скорость обращения имущества ( стр.1 : стр.3 ) | об. | С | 0,064 | 0,085 | 0,021 | 132,8 |

| 5 | Рентабельность активов (стр.2 : стр.3) х 100 | % | РА | -36,5 | - | 36,5 | х |

Примечание. Комплексный показатель деловой активности не рассчитывается, так как не рассчитывается относительная величина динамики по рентабельности активов.

Таблица 23

Анализ имущественного положения финансовой устойчивости и ликвидности

АО КИСК за 200... - 200... гг.

| № п/п | П о к а з а т е л и | Ед. измер. | Условн. обознач. | Прошлый год | Отчетный год | Абс. откл. | Темп роста, % |

| 1 | Валюта баланса (ф.1 стр.300) | тыс. руб. | ВД | 63151,1 | 44104,5 | 19046,6 | 69,8 |

| 2 | Внеоборотные активы (ф.1 стр.190+стр.230) | тыс. руб. | ВА | 59260,1 | 39712,2 | 19547,9 | 67,0 |

| 3 | Удельный вес внеоборотных активов в имуществе (стр.2 : стр.1) х 100. | % | dВА | 93,8 | 90,0 | 3,8 | х |

| 4 | Из внеоборотных активов основные средства и нематериальные активы (ф.1 стр.110+стр.120) | тыс. руб. | ОС+НА | 59221,3 | 39677,8 | 19543,5 | 67,0 |

| 5 | Оборотные средства (ф.1 стр.290) | тыс. руб | ОБ | 3891,0 | 4392,3 | 100,3 | 125,7 |

| 6 | Удельный вес оборотных активов в имуществе (стр.5:стр.1)х100 | % | dОБ | 6,2 | 10,0 | 3,8 | х |

| 7 | Из оборотных активов Материально-производственные запасы (ф.1стр.210+стр.220) | тыс. руб. | МЗ | 2902,9 | 3386,9 | 484,0 | 116,6 |

| 8 | Дебиторская задолженность (ф.1 стр240) | тыс. руб. | ДЗ | 971,4 | 1003,4 | 32,0 | 103,3 |

| 9 | Денежные средства и краткосрочные финансовые вложения (ф.1 стр.250 + стр.260) | тыс.руб. | ДС4 КфВ | 16,7 | 2,0 | 32014,7 | 120 |

| 10 | Собственный капитал (ф.1 стр.490+стр640+стр.650) | тыс. руб | СК | 57659,5 | 22615,7 | 32043,8 | 144,4 |

| 11 | Обязательства долгосрочного характера (ф.1 стр.590) | тыс. руб. | ОДХ | — | — | — | — |

| 12 | Обязательства краткосрочного характера (ф.1 стр.690-стр.640-стр.650) | тыс. руб. | ОКХ | 5491,6 | 18488,8 | 12997,2 | 336,7 |

| 13 | Доля вложений в производственный потенциал (стр.4+ стр.7) : стр.1 | ДЦЧ | К2 | 0,984 | 0,976 | -0,008 | х |

| 14 | Коэффициент автономии (стр.10 : стр.1) | ДЦЧ | К3 | 0,913 | 0,513 | -0,400 | х |

| 15 | Коэффициент текущей ликвидности (стр.5 : стр.12) | ДЦЧ | К4 | 0,709 | 0,183 | -0,526 | х |

| 16 | Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 | ДЦЧ | К5 | -0,411 | -3,892 | -4,303 | х |

Как на начало, так и на конец года предприятие является неплатежеспособным: коэффициент текущей ликвидности далек от нормативного значения. Судя по выявленной тенденции, предприятие испытывает серьезный кризис расчетно-платежной дисциплины. Для оздоровления финансовой ситуации на предприятии руководству необходимо в ближайшее время решить ряд задач:

- провести серьезные маркетинговые исследования, направленные на изучение спроса на строительную продукцию, после чего снять с производства не пользующуюся спросом, нерентабельную продукцию и провести модернизацию производств, выпускающих конкурентоспособную продукцию, с внедрением передовой ресурсосберегающей технологии;

- привести систему материального стимулирования работников в соответствие с результатами их труда, обеспечивая при этом преимущественный рост производительности труда по сравнению с ростом заработной платы;

- шире использовать материальные стимулы высокоэффективного труда работников, создавать нормальный психологический микроклимат в коллективе;

- привести восстановительную стоимость основных средств в соответствие с их рыночной стоимостью за счет переоценки с помощью независимых экспертов. Улучшить внутривидовую структуру основных средств, реализовать излишние и ненужные объекты, выявленные в ходе проведенной инвентаризации, списать морально устаревшие основные средства;

- обеспечить экономичное расходование материальных ресурсов в соответствии с предварительно разработанными нормативами;

- повысить эффективность управления денежными средствами;

- улучшить расчетно-платежную дисциплину.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. О внесении изменений и дополнений в Федеральный закон «О бухгалтерском учете»: Закон РФ от 23.07.98. № 123-ФЗ // Российская газета. – 1998.–30 июля.

2. О несостоятельности (банкротстве): Закон РФ от 8 января 1998г. // Экономика и жизнь. –1998. – № 4. – С. 12-22.

3. О бухгалтерском учете: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ // Российская газета. – 1996. – 28 ноября.

4. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности: Утв. Постановлением Правительства РФ от 26.03.98. № 283 // Собрание законодательства РФ. – 1998. – № 11. – Ст. 1290.

5. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации: Утверждено Приказом Минфина РФ от 28 июля 2000г. № 60 // Экономика и жизнь. – 2000. – № 31. – С. 7-10, 23-24.

6. О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 13 января 2000г. № 4н // Нормативные акты для бухгалтера. – 2000. – 2 марта. – С. 62-74.

7. Положение по бухгалтерскому учету «Бухгалтерская отчетность предприятия» ПБУ 4/99: Утв. Приказом Минфина РФ от 6 июля 1999г. № 43н // Финансовая газета. – 1999.– № 34.– С.1-3.

8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Утв. Приказом Минфина РФ от 6 июня 1999г. № 33н // Финансовая газета.–1999. – № 23. – С.3-4.

9. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Утв. Приказом Минфина РФ от 6 июня 1999г. № 32н // Финансовая газета.– 1999.– № 23.– С.1-2.

10. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/98: Утв. Приказом Минфина РФ от 25 декабря 1998г. № 57н // Российская газета. – 1999. – 20 января.

11. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98: Утв. Приказом Минфина РФ от 9 декабря 1998г. № 60н // Экономика и жизнь. – 1999. – № 3. – С. 24.

12. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98: Утв. Приказом Минфина РФ от 25 ноября 1998г. № 56н // Образование в документах. – 1999. – № 4. – С. 66-71.

13. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: Утв. Приказом Минфина РФ от 29 июля 1998г. № 34н // Российская газета. – 1998. – 31 октября. – С. 4-5.

14. Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие. – М.: Изд-во «Дело и Сервис», 2000. – 512с.

15. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учеб.-практ. пособие. – М.: Дело и сервис, 1998.– 256с.

16. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2000. – 110с.

17.Бекашов А.Ю. Значение диагностики риска банкротства // Современная торговля. – 1999. – С.17-24.

18.Богатко А.Н. Основы экономического анализа хозяйствующего субъекта.- М.: Финансы и статистика, 1999. – 208с.: ил.

19.Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. – М.: Изд-во «ДИС», 1998. – 208с.

20.Дягель О.Ю. Методы диагностики вероятности банкротства предприятий: Учебное пособие. – Красноярск: РИО КГТУ, 1999. – 76с.

21.Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 1998. – 320с.

22.Жаков В.С. Финансовый контроль размещения финансовых ресурсов предприятия // Аудиторские ведомости. – 2000. – № 2. – С.75-81.

23.Карлин Т.Р., Макмин А.Р. Анализ финансовых отчетов (на основе СААР): Учебник. – М.: ИНФРА-М., 1999. – 448с.

24.Ковалев А.Н., Привалов В.П. Анализ финансового состояния предприятия. 3-е изд., перераб. и доп. – М.: Центр экономики и маркетинга, 1999.– 216с.: ил.

25.Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций, анализ отчетности. 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1998. – 512с.: ил.

26.Ковалев В.В., Патров В.В. Как читать баланс. 3-е изд., перераб. и доп. – М.: Финансы и статистика, 1998. – 448с.: ил.

27.Кравченко Л.И. Экономический анализ деятельности предприятий торговли и общественного питания. 3-е изд., перераб. и доп. – Минск: Высшая школа, 1995. – 486с.

28.Крейнина Н.Н. Финансовое состояние предприятия: Методы оценки. – М.: Финансы и статистика, 1998. – 448с.: ил.

29.Лукасевич Н.Я. Анализ финансовых операций. Методы, модели, техника вычислений. – М.: Финансы, ЮНИТИ, 1998. – 400с.

30.Маркорьян Э.А., Герасименко Г.П. Финансовый анализ. – М.: ПРИОР, 1997. – 160с.

31.Новикова М.В. Финансовая отчетность в условиях гиперинфляции // Бухгалтерский учет. – 2000. – № 6. – С.54-60.

32.Пятов М.Л. Относительность оценки показателей бухгалтерской отчетности // Бухгалтерский учет. – 2000. – № 6. – С. 39-48.

33.Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 2-е изд., перераб. и доп. – М.: ИП «Экоперспектива», 1997. – 498с.

34.Синягин А. Специфика и возможности финансового анализа компании в российских условиях // Рынок ценных бумаг. – 1999. – № 16. – С.34-38.

35.Синягин А. Специфика финансового анализа российских компаний: развитие темы на примере конкретного предприятия // Рынок ценных бумаг.– 1999. – № 18. – С.45-48.

36.Соколова Г.Н. Анализ оборачиваемости средств и капитала предприятия // Аудиторские ведомости. – 1999. – № 12. – С.68-85.

37.Соловьева Н.А. Анализ результатов хозяйственной деятельности организации и ее финансового состояния / КГТЭИ. Кафедра экономического анализа и статистики. – Красноярск, 1998. – 288с.

38.Соловьева О.В. Зарубежные стандарты учета и отчетности: Учебное пособие. – М.: «Аналитика-Пресс», 1998. – 288с.

39.Суверов С. Фундаментальный анализ на российском рынке. Обобщение опыта. // Рынок ценных бумаг. – 1999. – № 18. – С.38-44.

40.Трофимова Л. Экономическая диагностика эффективности деятельности торговых организаций // Финансовая газета. – 1999. – № 33 (август).– С.11.

41.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Теория финансового анализа.– М.:ИНФРА-М, 2000. – 208с.

Соловьева Наталья Александровна

Коркина Наталья Ивановна

Анализ результатов хозяйственно-финансовой

деятельности организации и ее финансового состояния

Учебное пособие

по курсе «Экономический анализ»

Изд. лиц. ЛР № 040308 от 04.03.97. Пописано в печать 27.10.2000. Формат 60 х 84/116. Усл.печ.л.___ Уч.-изд.л.___. Тираж 500 экз. Заказ ____. Цена договорная. 660049, Красноярск, ул. Лебедевой, 89. Редакционно-издательский отдел КГПУ тел. 22-12-89.

Похожие работы

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

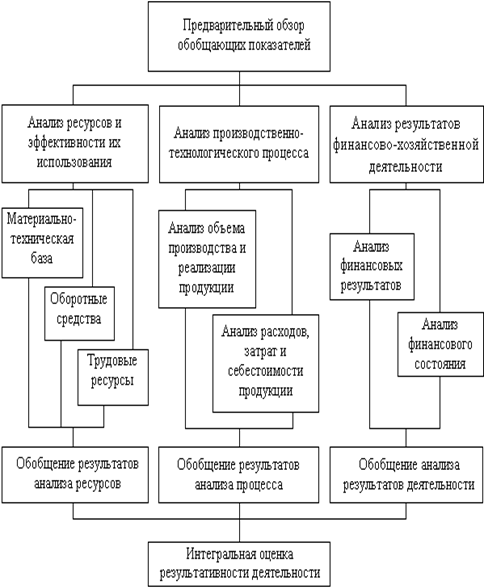

... . Поэтому лишь условно можно утверждать, что: – блок «Анализ производственно-технологического процесса» имеет относительно большее тяготение к системе внутрипроизводственного анализа; – блок «Анализ результатов финансово-хозяйственной деятельности» в наиболее завершенном виде находит свое выражение в системе финансового анализа; – блок «Анализ ресурсов и эффективности их использования» в ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... , показывает общий рост рентабельности и чистой прибыли за анализируемый период, что характеризует деятельность ОАО «Вега» с положительной стороны и говорит о деловой активности. Таблица 18 Комплексная оценка динамики коэффициентов финансовой устойчивости ОАО «Вега» за 2002 г. Показатель На начало года На конец года Темп роста, коэффициент* А 2 ...

0 комментариев