Навигация

АНАЛИЗ РЕЗУЛЬТАТОВ ФИНАНСОВОЙ

123147

знаков

45

таблиц

2

изображения

2. АНАЛИЗ РЕЗУЛЬТАТОВ ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ

Результаты хозяйственной деятельности непосредственно влияют на финансовый результат работы организации.

Основным оценочным показателем финансовой деятельности любого предприятия является прибыль. В соответствии с международными стандартами различают прибыль (убыток) от обычной деятельности и результат от чрезвычайных ситуаций.

Прибыль от обычной деятельности формируется как разность между доходами от обычных видов деятельности и расходами, связанными с их осуществлением.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. К прочим доходам относятся операционные и внереализационные.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг (себестоимость, коммерческие и управленческие расходы). В состав прочих расходов включаются операционные и внереализационные расходы.

Помимо обычной в процессе деятельности коммерческой организации могут возникнуть чрезвычайные ситуации, влекущие за собой как доходы, так и расходы. Алгебраическая сумма прибыли от обычной деятельности и сальдо чрезвычайных результатов представляет собой чистую прибыль организации.

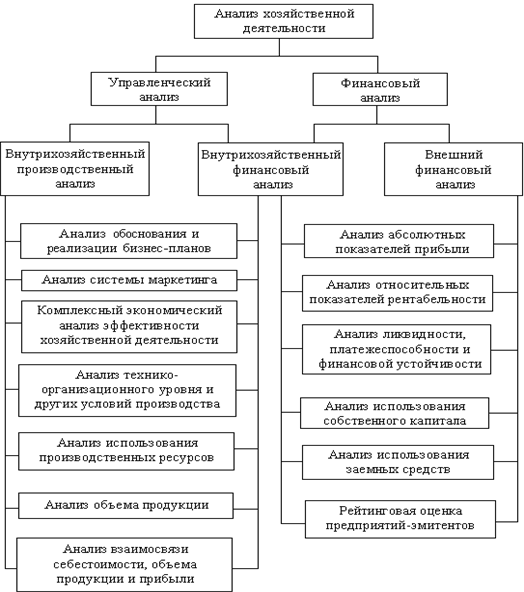

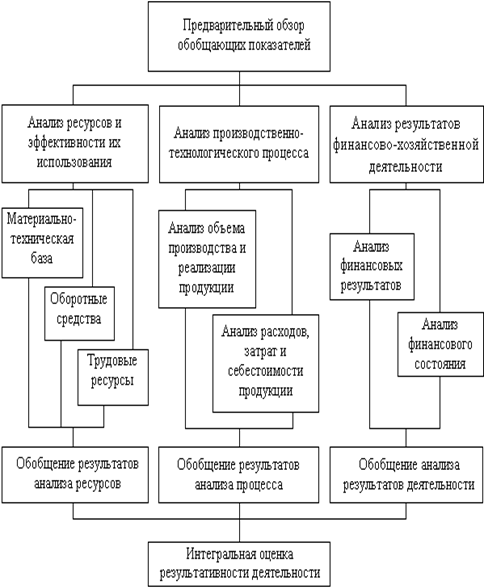

Формирование чистой прибыли отражается в форме 2 бухгалтерской отчетности «Отчет о прибылях и убытках». Алгоритм ее формирования отражен на рисунке 1. В процессе формирования рассчитывают:

- валовую прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- прибыль от обычной деятельности;

- чистую (нераспределенную) прибыль.

Валовая прибыль рассчитывается по формуле:

ВП = ВР – СС, где

ВП – валовая прибыль (ф.2 стр.029);

ВР – выручка (нетто) от продажи товаров, продукции, услуг

(ф.2 стр.010);

СС – себестоимость проданных товаров, продукции, работ, услуг

(ф.2 стр.020)

На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т.е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль от продаж рассчитывается по формуле:

ПП = ВП – КР – УР ,

где, ПП – прибыль от продаж (ф.2 стр.050);

ВП – валовая прибыль (ф.2 стр.029);

КР – коммерческие расходы ( ф.2 стр.030);

УР – управленческие расходы (ф.2 стр.040).

Прибыль до налогообложения рассчитывается по формуле:

ПДН = ПП + ОД – ОР + ВРД – ВРР,

где, ПДН – прибыль до налогообложения (ф.2 стр.140);

![]()

Доходы и расходы

![]()

| От обычной деятельности | Чрезвычайные |

![]()

![]()

![]()

![]()

| От основной деятельности | Операционные | Внереализационные |

![]()

![]()

![]()

| Выручка от продаж |

| - |

| Себестоимость |

| = |

| Валовая прибыль |

| - |

| Управленческие расходы |

| - |

| Коммерческие расходы |

| = |

|

|

| Прибыль (убыток) до налогообложения |

| - |

| Налог на прибыль и другие аналогичные обязательные платежи |

| = |

| Прибыль (убыток) от обычной деятельности |

|

|

| Чистая (нераспределенная) прибыль (убыток) |

Рис.1. Порядок формирования финансовых результатов организации

ОД, ОР – операционные доходы и расходы;

ВРД, ВРР – внереализационные доходы и расходы.

Состав операционных и внереализационных доходов и расходов отражен в ПБУ 9/99 «Доходы организаций», утвержденном приказом Министерства финансов РФ от 06.05.99. №32н, и ПБУ 10/99 «Расходы организации», утвержденном приказом Министерства финансов РФ от 06.05.99. №33н.

Согласно этим документам в состав операционных доходов включают :

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученную организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за пользование банком денежных средств, находящихся на счете организации в этом банке.

Первые три из указанных выше видов доходов включаются в состав определенных в случае, если они не являются основным предметом деятельности коммерческой организации

Операционные доходы отражаются по строкам 060, 080, и 090 формы №2 бухгалтерской отчетности.

Операционные расходы включают:

- расходы, связанные с предоставлением за плату во временное пользование активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- прочие операционные расходы (в частности, местные налоги и сборы).

Операционные расходы отражаются по строкам 070 и 100 формы №2 бухгалтерской отчетности.

Внереализационные доходы включают:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе, по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленную в отчетном году;

- суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

- курсовые разницы;

- сумму дооценки активов ( за исключением внеоборотных активов);

- прочие внереализационные доходы.

Внереализационные доходы отражаются по строке 120 формы №2 бухгалтерской отчетности.

Внереализационные расходы включают :

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- сумму дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумму уценки активов (за исключением внеоборотных активов);

- прочие внереализационные расходы.

Внереализационные расходы отражаются по стр.130 формы №2 бухгалтерской отчетности.

Прибыль от обычной деятельности рассчитывается по формуле:

ПОД = ПДН – НП,

где, ПОД – прибыль от обычной деятельности (ф.2 стр.160),

НП – налог на прибыль, налог на вмененный доход, другие налоги, уплачиваемые за счет прибыли, штрафные санкции в бюджет и внебюджетные фонды (ф.2 стр.150).

Чистая прибыль рассчитывается по формуле:

ЧП = ПОД + ЧД – ЧР,

где, ЧП – чистая прибыль (ф.2 стр.190);

ЧД – чрезвычайные доходы (поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности - стихийного бедствия, пожара, аварии, национализации имущества; страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов), отражаются по строке 170 формы №2 бухгалтерской отчетности;

ЧР – чрезвычайные расходы (расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности), отражаются по стр.180 формы №2 бухгалтерской отчетности.

В качестве основных относительных показателей финансовой деятельности выступают :

- рентабельность продаж: Рп = ПП : ВР х100;

- рентабельность деятельности: Рд = ЧП : ВР х100.

Рентабельность продаж можно рассчитать и другими способами. Так, на предприятиях торговли и общественного питания расчет осуществляется по формуле :

Рп = ![]() вд –

вд – ![]() ио , где

ио , где

![]() вд – средний уровень валового дохода, который рассчитывается как

вд – средний уровень валового дохода, который рассчитывается как ![]() вд = ВД : ВР х100;

вд = ВД : ВР х100;

![]() ио – средний уровень издержек обращения, который рассчитывается как

ио – средний уровень издержек обращения, который рассчитывается как ![]() ио = ИО : ВР х100.

ио = ИО : ВР х100.

На предприятиях, производящих продукцию, оказывающих услуги и выполняющих работы, рентабельность продаж рассчитывается по формуле:

Рп = 1 – УЗ, где

УЗ – уровень затрат, который рассчитывается по формуле:

УЗ = З : ВР х100, где

З - затраты на производство и продажу продукции, которые рассчитываются по формуле:

З = СС + КР + УР.

Результаты общего анализа формирования и использования прибыли торговой организации систематизируются в таблице 4. Для предприятий, производящих продукцию и оказывающих услуги, отсутствует показатель торговой надбавки по проданным товарам, а потому в строках 2 и 3 отража-

Таблица 4

Анализ основных показателей финансовой деятельности торговой организации за 200…-200…гг.

| №п/п | П О К А З А Т Е Л И | Ед. измер. | Условн. обозн. | Прошлый год | Отчетный год | Отклоне-ние(+;-) | Темп роста, % |

| А | Б | В | Г | 1 | 2 | 3 (2-1) | 4 (2:1*100) |

| 1 | Выручка (нетто) от продажи товаров (ф.2 стр.010) | тыс. руб. | ВР | ||||

| 2 | Валовый доход (валовая прибыль) (сумма торговой надбавки по проданным товарам) (ф.2 стр.029) | тыс. руб. | ВД | ||||

| 3 | Средний уровень валового дохода (стр.2 : стр.1 х 100) | % | Увд | х | |||

| 4 | Издержки обращения по проданным товарам (ф.2 стр.030) | тыс. руб. | ИО | ||||

| 5 | Средний уровень издержек обращения (стр.4:стр.1х100) | % | Уио | х | |||

| 6 | Прибыль (убыток) от продажи (стр.2 - стр.4) или (Ф.2 стр. О50) | тыс. руб. | ПП | ||||

| 7 | Рентабельность продаж (стр.6:стр.1х100) | % | Рп | х | |||

| 8 | Операционные доходы (ф.2 стр.060+стр.080+стр.090) | тыс. руб. | ОД | ||||

| 9 | Операционные расходы (Ф.2 стр.070+стр.100) | тыс. руб. | ОР | ||||

| 10 | Внереализационные доходы (ф.2 стр. 120) | тыс. руб. | ВРД | ||||

| 11 | Внереализационные расходы (ф.2 стр. 130) | тыс. руб. | ВРР | ||||

| 12 | Прибыль (убыток) до налогообложения (стр.6+стр.8-стр.9+стр.10-стр.11) или (Ф.2 стр. 140) | тыс. руб. | ПДН | ||||

| 13 | Налог на прибыль и иные аналогичные обязательные платежи (ф.2 стр.150) | тыс. руб. | НП | ||||

| 14 | Прибыль (убыток) от обычной деятельности (стр.12 - стр.13) или (Ф.2 стр.160) | тыс. руб. | ПОД | ||||

| 15 | Сальдо чрезвычайных результатов (Ф.2 стр.170-стр.180) | тыс. руб. | СЧР | ||||

| 16 | Чистая прибыль (убыток) (стр.14+стр.15) или (Ф.2 стр.190) | тыс. руб. | ЧП | ||||

| 17 | Рентабельность деятельности (стр.16:стр.1) х100 | % | Рд | х |

ются, соответственно, себестоимость проданной продукции (оказанных услуг) и её уровень в процентах к выручке от продажи; остальные показатели остаются без изменения. В ходе заполнения таблицы используются такие приемы общего анализа, как сравнение, относительные величины динамики и интенсивности.

Формируя выводы по результатам финансовой деятельности, характеризуют абсолютное отклонение и темп роста по прибыли от обычной деятельности до налогообложения, а также по её составляющим. Особое внимание обращают на прибыль от продажи и факторы, обусловливающие изменение её величины.

Наиболее наглядно финансовые результаты характеризуют показатели рентабельности. Рост рентабельности продаж в целом оценивается положительно даже при снижении абсолютных значений прибыли, поскольку указанный факт свидетельствует о наличии благоприятной тенденции в деятельности предприятия: темпы роста прибыли превышают темпы роста выручки от продажи.

Помимо горизонтального анализа формирования прибыли необходимо выяснить долевое участие каждого из слагаемых в её величине. С этой целью рекомендуется проводить вертикальный анализ прибыли от обычной деятельности до налогообложения с использованием относительных величин структуры, оформляя его в таблице 5. При этом положительно оценивается ситуация, при которой 75 - 80% прибыли от обычной деятельности до налогообложения составляет прибыль от продажи, а операционные и внереализационные результаты характеризуются положительными величинами, т.е. прибылью, а не убытками.

Таблица 5

Анализ структуры прибыли от обычной деятельности до налогообложения

и её изменения за 200... - 200... гг.

| № | Прошлый год | Отчетный год | Отклонения по | ||||

| п/п | П о к а з а т е л и | сумма, тыс.руб. | удельный вес, % | сумма, тыс.руб. | удельный вес, % | сумме, тыс.руб. | удельному весу, % |

| А | Б | 1 | 2 | 3 | 4 | 5 = 3 - 1 | 6 = 4 - 2 |

| 1 | Прибыль до налогообложения | 100,0 | 100,0 | х | |||

| 2 | Прибыль от продаж | ||||||

| 3 | Операционные результаты | ||||||

| 4 | Внереализационные результаты | ||||||

Внереализационные и операционные результаты представляет собой свернутое сальдо внереализационных и операционных доходов и расходов соответственно.

Примечание. Анализ структуры прибыли до налогообложения производится в том случае, если все слагаемые прибыли являются однонаправленными величинами, т.е. прибылью или убытками.

Далее в ходе анализа, с целью выявления потерь в прибыли от обычной деятельности до налогообложения, необходимо рассчитать влияние фактор—их обусловивших. На изменение прибыли до налогообложения на предприятиях торговли и общественного питания влияют такие факторы, как:

- изменение объема выручки от продажи товаров;

- изменение среднего уровня торговой надбавки на проданные товары;

- изменение среднего уровня издержек обращения;

- изменение операционного результата;

- изменение внереализационных результатов.

Положительное влияние на прибыль оказывают рост выручки от продажи товаров при условии рентабельности продаж в прошлом периоде; рост среднего уровня торговой надбавки, рост операционных и внереализационных доходов, снижение среднего уровня издержек обращения, операционных и внереализационных расходов.

Для расчета влияния первых трех факторов на прибыль от продажи, а через неё и на прибыль до налогообложения используют такой метод изучения прямой детерминированной факторной связи, как метод абсолютных разниц.

Так, влияние изменения выручки от продажи определяется путем умножения абсолютного отклонения по выручке (ВР) на базисный средний уровень рентабельности продаж (Рп) и делением полученного произведения на 100, т.е. по формуле:

DПП(Вр) = DВР х Рп0 : 100.

Влияние среднего уровня торговой надбавки по проданным товарам рассчитывается умножением абсолютного отклонения по среднему уровню валового дохода (![]() вд) на отчетное значение выручки от продажи и делением полученного произведения на 100, т.е. по формуле:

вд) на отчетное значение выручки от продажи и делением полученного произведения на 100, т.е. по формуле:

DПП (![]() вд) = D

вд) = D![]() вд х ВРў : 100.

вд х ВРў : 100.

Влияние среднего уровня издержек обращения определяется умножением абсолютного отклонения по среднему уровню издержек обращения на отчетное значение выручки от продажи (ВР) и делением полученного результата на 100, т.е. по формуле:

DПП (![]() ио) = D

ио) = D![]() ио х ВРў : 100.

ио х ВРў : 100.

При этом изменение среднего уровня издержек обращения оказывает обратное влияние на прибыль, т.е. рост его ведет к снижению прибыли, а снижение - к её росту.

Результаты от прочей и внереализационной деятельности влияют на прибыль до налогообложения в величине абсолютного отклонения фактического их значения в отчетном периоде от аналогичного значения в прошлом периоде. Характер влияния операционных и внереализационных расходов на прибыль до налогообложения такой же, что и издержек обращения.

Для систематизации расчетов влияния факторов на прибыль до налогообложения рекомендуется использовать таблицу 6 для предприятий торговли и общественного питания и таблицу 7 для предприятий, производящих продукцию, выполняющих работы и оказывающих услуги.

На изменение прибыли от обычной деятельности помимо вышеуказанных факторов влияет изменение суммы налога на прибыль и иных аналогичных обязательных платежей. Налог на прибыль рассчитывается по формуле:

НП = НОП х СН : 100, где

НОП – налогооблагаемая прибыль;

СН – ставка налога на прибыль.

Прибыль до налогообложения отличается от налогооблагаемой прибыли на сумму корректировок, осуществляемых в справке 11 «Справка о порядке определения данных, отражаемых по строке 1 “Расчета налога от фактической прибыли”». При этом чем больше налогооблагаемая прибыль отлича-

Таблица 6

Расчет влияния факторов на изменение прибыли до налогообложения

торговой организации за 200... - 200... гг.

| № | Ф а к т о р ы | Условные | Влияние факторов | |

| п/п | обозначения | Расчет | Величина, тыс.руб. | |

| А | Б | В | 1 | 2 |

| 1 2 3 | Изменение выручки от продажи Изменение среднего уровня валового дохода Изменение среднего уровня издержек обращения | DВР D D | DВР х Рп° : 100 D -(D | DПП(ВР) DПП(Уио) |

| 4 | ИТОГО влияние на прибыль от продажи | DПП | DПП (ВР) + DПП (Увд) + DПП (Уио) | DПДН(ПП) |

| 5 6 7 8 | Изменение операционных доходов Изменение операционных расходов Изменение внереализационных доходов Изменение внереализационных расходов | DОД DОР DВРД DВРР | ОДў - ОД° -(ОРў - ОР°) ВРДў - ВРД° -(ВРРў - ВРР°) | DПДН(ОД) DПДН(ОР) DПДН(ВРД) DПДН(ВРР) |

| 9 | ИТОГО влияние на прибыль до налогообложения | DПДН | DПДН(ПП) +DПДН(ОД) + DПДН(ОР) + DПДН(ВРД) + DПДН(ВРР) | DПДН |

Таблица 7

Расчет влияния факторов на изменение прибыли до налогообложения

на предприятиях, производящих продукцию, выполняющих работы и оказывающих услуги

за 200... - 200... гг.

| № | Ф а к т о р ы | Условные | Влияние факторов | |

| п/п | обозначения | Расчет | Величина, тыс.руб. | |

| А | Б | В | 1 | 2 |

| 1

2

| Изменение выручки от продажи продукции (выполнения работ, оказания услуг) Изменение уровня затрат | DВР DУЗ | DВР х Рп° : 100 -(DУЗ х ВРў : 100) | DПП(ВР) DПП(УЗ) |

| 3 | ИТОГО влияние на прибыль от продажи | DПП | DПП (ВР) + DПП (УЗ) | DПДН(ПП) |

| 4 5 6 7 | Изменение операционных доходов Изменение операционных расходов Изменение внереализационных доходов Изменение внереализационных расходов | DОД DОР DВРД DВРР | ОДў - ОД° -(ОРў - ОР°) ВРДў - ВРД° -(ВРРў - ВРР°) | DПДН(ОД) DПДН(ОР) DПДН(ВРД) DПДН(ВРР) |

| 8 | ИТОГО влияние на прибыль до налогообложения | DПДН | DПДН(ПП) +DПДН(ОД) + DПДН(ОР) + DПДН(ВРД) + DПДН(ВРР) | DПДН |

ется от прибыли от обычной деятельности до налогообложения, тем больше сумма налога, а значит меньше прибыли остается на предприятии.

Одной из наиболее вероятных причин роста налогооблагаемой прибыли является превышение фактических расходов над нормативными. В связи с этим следует выяснить целесообразность произведенных затрат.

Влияние различий между прибылью до налогообложения и налогооблагаемой прибылью на сумму налога на прибыль осуществляется методом абсолютных разниц по формуле:

DНП (НБ) = (ПДН – НОП) х СН : 100.

Штрафные санкции в бюджет и внебюджетные фонды влияют на прибыль от обычной деятельности в направлении ее уменьшения на величину начисленных сумм по субсчету 81/2 «Использование прибыли на другие цели». На изменение чистой прибыли дополнительно к факторам, влияющим на прибыль от обычной деятельности оказывает влияние изменение сальдо чрезвычайных результатов. Рост положительного сальдо ведет к увеличению чистой прибыли, а отрицательного – к ее уменьшению.

Осуществляя расчеты, следует помнить, что найденное влияние факторов на изменение прибыли от продажи и прибыли до налогообложения не всегда абсолютно совпадает с абсолютным отклонением по этим показателям, рассчитанным по таблице 4. Это объясняется округлением данных при расчетах.

После расчета потерь выявляются резервы дальнейшего роста прибыли, в качестве которых берутся отрицательные величины в графе 3 таблиц 6 и 7. При этом следует помнить, что, во-первых, в составе операционных расходов находятся налоги и сборы, которые следует планировать, во-вторых, потери станут резервами только после разработки и внедрения в практику реальных мероприятий, устраняющих причины их возникновения.

Похожие работы

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

... . Поэтому лишь условно можно утверждать, что: – блок «Анализ производственно-технологического процесса» имеет относительно большее тяготение к системе внутрипроизводственного анализа; – блок «Анализ результатов финансово-хозяйственной деятельности» в наиболее завершенном виде находит свое выражение в системе финансового анализа; – блок «Анализ ресурсов и эффективности их использования» в ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... , показывает общий рост рентабельности и чистой прибыли за анализируемый период, что характеризует деятельность ОАО «Вега» с положительной стороны и говорит о деловой активности. Таблица 18 Комплексная оценка динамики коэффициентов финансовой устойчивости ОАО «Вега» за 2002 г. Показатель На начало года На конец года Темп роста, коэффициент* А 2 ...

0 комментариев