Навигация

АПРОБАЦИЯ МЕТОДИКИ АНАЛИЗА РЕЗУЛЬТАТОВ

123147

знаков

45

таблиц

2

изображения

5. АПРОБАЦИЯ МЕТОДИКИ АНАЛИЗА РЕЗУЛЬТАТОВ

ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ И

ФИНАНСОВОГО СОСТОЯНИЯ ТОРГОВОЙ ОРГАНИЗАЦИИ

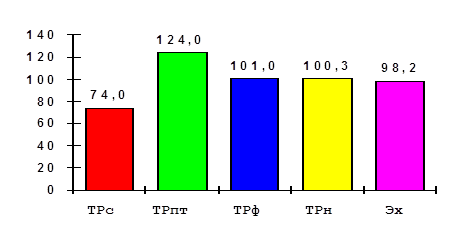

Анализируемая торговая организация занимается реализацией населению широкого ассортимента непродовольственных товаров, причем торговля организована в отдельно стоящем многоэтажном здании. На территории торговой организации функционирует некоторое число профильных киосков. Исходные данные для анализа представлены в Приложениях 1–5; показатели хозяйственной деятельности торговой организации содержаться в таблице 11; результат эффективности использования отдельных ресурсов и интенсивности ведения хозяйства в целом изображен на рисунке 4.

ТРс – темп роста скорости обращения;

ТРпт – темп роста производительности труда;

ТРф – темп роста фондоотдачи;

ТРн – темп роста средней нагрузки на 1 кв.м торговой площади;

Эх – комплексный показатель эффективности хозяйствования.

Рис.4. Динамика эффективности хозяйствования торговой организации

Таблица 11

Анализ эффективности хозяйственной деятельности торговой организации за 200... - 200... гг.

| № п/п | П о к а з а т е л и | Ед. измер. | Условн. обозн. | Прошлый год | Отчетный год | Абс. откл. | Темп роста, % |

| А | Б | В | Г | 1 | 2 | 3 = 2 - 1 | 4+2:1х100 |

| 1 | Выручка (нетто) от продажи товаров (ф.2 стр.010) | тыс.руб | ВР | 60742,1 | 67738,0 | 6995,9 | 111,5 |

| 2 | Средняя величина товарных запасов (Главная книга сч.41 по средней хронологической формуле) | тыс.руб | З | 10330,8 | 15571,2 | 5240,4 | 150,7 |

| 3 | Скорость обращения товаров ( стр.1 : стр.2 ) | об. | С | 5,88 | 4,35 | -1,53 | 74,0 |

| 4 | Среднесписочная численность работников (ф.5 стр.760) | чел. | Ч | 357 | 321 | -36 | 89,9 |

| 5 | в т.ч. работников прилавка (пояснительная записка) | чел. | Чрп | 200 | 171 | -29,0 | 85,5 |

| 6 | Удельный вес работников прилавка в среднесписочной численности работающих ( стр.5 : стр.4) х 100 | % | dрп | 56,0 | 53,3 | -2,7 | х |

| 7 | Средняя выработка (производительность труда) одного работающего (стр.1 : стр.4) | тыс.руб | ПТ | 170,1 | 211,0 | 4,1 | 124,0 |

| 8 | Средняя выработка (производительность труда) одного работающего прилавка (стр.1 : стр.5) | тыс.руб | ПТрп | 303,7 | 396,1 | 92,4 | 130,4 |

| 9 | Средства, направленные на потребление (ф.5 стр.620+стр.770) | тыс.руб | СП | 4357,9 | 5274,8 | 916,9 | 121,0 |

| 10 | в т.ч. в расчете на одного работающего ( стр.9 : стр.4 ) | тыс.руб | СПр | 12,2 | 16,4 | 4,2 | 134,6 |

| 11 | Торговая площадь (пояснительная записка) | кв.м | Пл | 2500 | 2780 | 280,0 | 111,2 |

| 12 | Средняя нагрузка на 1 кв.м торговой площади (стр.1 : стр11) | тыс.руб | Н | 24,3 | 24,4 | 0,1 | 100,3 |

| 13 | Средняя стоимость основных средств (ф.5 (стр.370гр.3+стр.370гр.6)/2) | тыс.руб | ОС | 8268,9 | 9129,8 | 860,9 | 110,4 |

| 14 | Фондоотдача ( ср.1 : стр.13) | руб. | Ф | 7,35 | 7,42 | 0,07 | 101,0 |

| 15 | Комплексный показатель эффективности хозяйствования ( | % | Эх | х | х | х | 98,2 |

Данные таблицы свидетельствуют об экстенсивном пути развития анализируемого предприятия, поскольку при росте выручки от продаж на 11,5% комплексный показатель эффективности хозяйствования снизился на 1,8%. Следовательно, ресурсный потенциал предприятия используется крайне неэффективно. Сложившаяся ситуация была обусловлена, прежде всего, замедлением оборачиваемости товарных запасов на 1,53 оборота, что привело к потерям в выручке от реализации на 23825 тыс.руб. [ (-1,53) х 15571,2 ].

Для вовлечения в дальнейшем в оборот выявленного резерва руководству предприятия необходимо решить следующие задачи:

– выявлять неходовые и залежалые товары в ходе периодически проводимой инвентаризации и изучать возможности сокращения по ним торговой надбавки. В дальнейшем, во избежание затоваривания, периодически проводить сезонные распродажи товаров;

– осуществлять закупы товаров по результатам регулярно осуществляемых маркетинговых исследований рынка товаров и услуг, изучения мотиваций покупательского спроса;

– расширять перечень поставщиков с целью подбора наиболее надежных и налаживать прямые связи с предприятиями–изготовителями или дилерами;

– осуществлять целенаправленную рекламу через средства массовой информации (СМИ).

Достаточно низкой является эффективность использования торговых площадей и основных средств. Так, доля влияния средней нагрузки на 1 кв.м торговой площади на прирост объема выручки от продажи товаров составила лишь 2,6% (0,3 : 11,5 х 100), а фондоотдачи - 8,7% (1,0 : 11,5 х 100). Следовательно, основные элементы материально-технической базы (МТБ) торговой организации используются крайне неудовлетворительно, в основном, в экстенсивном направлении. С целью улучшения использования МТБ необходимо рекомендовать руководству решить следующие задачи:

n использовать прогрессивные методы продажи товаров;

n улучшать внутривидовую структуру основных средств, увеличивая при этом долю торгово-технологического оборудования и транспортных средств;

n оказывать на свободных площадях сопутствующие услуги;

n привести восстановительную оценку основных средств в соответствие с их реальной рыночной стоимостью с помощью услуг квалифицированных экспертов.

Из всех видов ресурсов, которыми располагает анализируемое торговое предприятие, наиболее эффективно используются трудовые. При снижении численности работающих на 36 человек производительность труда выросла на 24%. Однако при этом наблюдается ухудшение структуры рабочей силы, о чем свидетельствует снижение удельного веса работников прилавка в среднесписочной численности работающих на 2,7%. К негативным моментам деятельности организации следует отнести неоправданный рост средств, направленных на потребление одного работника – 34,6%. В результате рост производительности труда (24,02%) отстает от роста заработной платы, что приводит к относительному перерасходу издержек по статьям «Расходы на оплату труда» и «Отчисления на социальные нужды». В ближайшем будущем руководству предприятия необходимо привести в соответствие систему оплаты труда и вклад каждого работника в общий результат работы коллектива.

Проведенный анализ позволяет дать отрицательную оценку результатам хозяйственной деятельности, поскольку при значительном росте выручки от продажи снижается эффективность использования большинства ресурсов предприятия, что в конечном итоге ведет к относительному увеличению издержек обращения торгового предприятия и снижению его прибыли. Результаты анализа финансовой деятельности, проводимые с использованием данных Приложения 2, приведены в таблицах 12, 13.

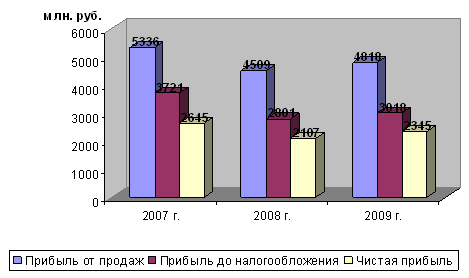

В частности, данные таблицы 12 свидетельствуют о том, что прирост объема выручки от продажи в анализируемом периоде на 11,5% сопровождался снижением прибыли от обычной деятельности до налогообложения на 38,9%, что в абсолютном выражении составляет 1346,2 тыс.руб. Значит, возросшие масштабы хозяйственной деятельности не привели к соответствующей финансовой отдаче, что сказалось на снижении рентабельности деятельности на 1,49%. При этом прибыль от продажи товаров снизилась на 49 % и составила в отчетном году 76,2% от прибыли до налогообложения (1608,3 : 2109,8 х100).

Учитывая снижение прибыли от продажи, руководство анализируемой торговой организации предприняло определенные усилия по обеспечению роста внереализационных доходов на 514 тыс.руб., что оказало соответствующее влияние на прибыль от обычной деятельности. На 20,8 тыс.руб. увеличил этот показатель и рост операционных доходов. Однако рост налога на имущество, местных налогов и сборов привел к снижению прибыли от обычной деятельности на 335,4 тыс.руб.

Среди факторов, влияющих на прибыль от продажи товаров, обращает на себя внимание значительный (на 4,34%) рост среднего уровня издержек обращения по проданным товарам. В результате воздействия этого фактора прибыль снизилась на 2939,8 тыс.руб., что перекрыло позитивное влияние роста выручки от продажи и среднего уровня торговой надбавки, составившее, соответственно, 363,1 тыс.руб. и 1029,6 тыс.руб.

Учитывая, что сальдо операционных результатов выражается отрицательной величиной, изучение структуры прибыли от обычной деятельности

не проводится. Однако сама по себе структура прибыли как в отчетном, так и в предшествующем году является нерациональной.

Таблица 12

Анализ основных показателей финансовой деятельности

торговой организации за 200... - 200... гг.

| №п/п | П О К А З А Т Е Л И | Ед. измер. | Условн. обозн. | Прошлый год | Отчетный год | Отклоне-ние(+;-) | Темп роста, % |

| А | Б | В | Г | 1 | 2 | 3 (2-1) | 4 (2:1*100) |

| 1 | Выручка (нетто) от продажи (ф.2 стр.010) | тыс. руб. | ВР | 60742,1 | 67738,0 | 6995,9 | 111,5 |

| 2 | Валовый доход (сумма торговой надбавки по проданным товарам) (ф.2 стр.029) | тыс. руб. | ВД | 13333,7 | 15901,3 | 2567Я,6 | 119,3 |

| 3 | Средний уровень торговой надбавки по проданным товарам (стр.2 : стр.1 х 100) | % | Увд | 21,95 | 23,47 | +1,52 | х |

| 4 | Издержки обращения по проданным товарам (ф.2 стр.030) | тыс. руб. | ИО | 10179,8 | 14293,0 | 4113,2 | 140,4 |

| 5 | Средний уровень издержек обращения (стр.4:стр.1х100) | % | Уио | 16,76 | 21,10 | 4,34 | х |

| 6 | Прибыль (убыток) от продажи (стр.2 - стр.4) или (Ф.2 стр. О50) | тыс. руб. | ПП | 3153,9 | 1608,3 | -1545,6 | 51,0 |

| 7 | Рентабельность продаж (стр.6:стр.1х100) | % | Рп | 5,19 | 2,37 | -2,82 | х |

| 8 | Операционные доходы (ф.2 стр.060+стр.080+стр.090) | тыс. руб. | ОД | 17,8 | 38,6 | 20,8 | 216,8 |

| 9 | Операционные расходы (Ф.2 стр.070+стр.100) | тыс. руб. | ОР | 597,7 | 933,1 | 335,4 | 156,1 |

| 10 | Внереализационные доходы (ф.2 стр. 120) | тыс. руб. | ВРД | 882,0 | 1396,0 | 514,0 | 158,3 |

| 11 | Внереализационные расходы (ф.2 стр. 130) | тыс. руб. | ВРР | - | - | - | - |

| 12 | Прибыль (убыток) до налогообложения (стр.6+стр.8-стр.9+стр.10-стр.11) или (Ф.2 стр. 140) | тыс. руб. | ПДН | 3456,0 | 2109,8 | -1346,2 | 61,1 |

| 13 | Налог на прибыль и иные аналогичные обязательные платежи (ф.2 стр.150) | тыс. руб. | НП | 2251,2 | 1777,0 | -474,2 | 78,9 |

| 14 | Прибыль (убыток) от обычной деятельности (стр.12 - стр.13) или (Ф.2 стр.160) | тыс. руб. | ПОД | 1204,8 | 322,8 | -872,0 | 27,6 |

| 15 | Сальдо чрезвычайных результатов (Ф.2 стр.170-стр.180) | тыс. руб. | СЧР | - | - | - | - |

| 16 | Чистая прибыль (убыток) (стр.14+стр.15) или (Ф.2 стр.190) | тыс. руб. | ЧП | 1204,8 | 322,8 | -872,0 | 27,6 |

| 17 | Рентабельность деятельности (стр.16:стр.1) х100 | % | Рд | 1.98 | 0,49 | -1,49 | х |

Таблица 13

Расчет влияния факторов на изменение прибыли от обычной деятельности до налогообложения торговой организации за 200... – 200… гг.

| № | Ф а к т о р ы | Условн. | Влияние факторов | Величина, | |

| п/п | обозн. | Методика расчета | Расчет | тыс.руб. | |

| А | Б | В | 1 | 2 | 3 |

| 1 2 3 | Рост выручки от продажи товаров Рост среднего уровня валового дохода Рост среднего уровня издержек обращения | ВР D D | DВР х Рп° : 100 D -(D | 6995,9х5,19:100 1,52х67738,0:100 -(4,34х67738,0:100) | 363,1 1029,6 -2939,8 |

| 4 | ИТОГО влияние на прибыль от продажи | DПП | DПП (ВР) + DПП (Увд) + DПП (Уио) | 363,1+1029,6+ (-2939,8) | -1547,1 |

| 5 6 7 | Рост операционных доходов Рост операционных расходов Рост внереализационных доходов | DОД DОР DВРД | ОДў - ОД° -(ОРў - ОР°) ВРДў - ВРД° | 38,6 - 17,8 -(933,1-597,7) 1396,0 - 882,0 | 20,8 -335,4 514,0 |

| 8 | ИТОГО влияние на прибыль от обычной деятельности до налогообложения | DПДН | DПДН(ПП) + DПДН(ОД) + DПДН(ОР) + DПДН(ВРД) + DПДН(ВРР) | (-1537,1)+20,8+ (-335,4) + 514,0 | - 1347,7 |

Как выяснилось в ходе анализа, основной причиной снижения прибыли в анализируемом периоде явился относительный перерасход издержек обращения. При изучении динамики расходов по отдельным статьям было установлено, что среди условно переменных расходов особенно возросли транспортные - 38,5%, расходы на оплату труда - 86%, прочие расходы - 99%. Сильно увеличились затраты и такой условно-постоянной статьи, как «Расходы на содержание здания» - на 24%. Следовательно, для улучшения финансового результата руководству торговой организации необходимо:

– внедрить комплексную систему рационализации торговли за счет современной технологии доставки и продажи товаров в таре - оборудовании; современных форм обслуживания покупателя;

– сокращать транспортные расходы за счет применения наиболее экономичных видов транспорта, усиления связей с поставщиками, находящимися в районе деятельности торговой организации, использования собственного специализированного транспорта;

– осуществлять контроль за расходованием материалов, воды, топлива, электроэнергии в соответствии с нормативами, предварительно разработанными специалистами экономической службы;

– обеспечить четкий контроль за сохранностью товарно-материальных ценностей.

Результаты хозяйственно-финансовой деятельности находят непосредственное выражение в финансовом состоянии организации. Методику экспресс-анализа финансового состояния апробируем с использованием показателей аналитического баланса (таблица 14) в таблицах 15 и 16. Данные таблицы 15 свидетельствуют о снижении деловой активности предприятия по сравнению с предшествующим годом на 49,1%. При этом скорость обращения средств увеличилась на 0,12 оборота, или 3,6%, тогда как рентабельность активов снизилась почти в 4 раза под воздействием сложившегося экономи-

Таблица 14

Формирование показателей уплотненного аналитического баланса

торговой организации за 200... - 200... гг.

| № | П о к а з а т е л и | На начало года | На конец года | ||

| п/п | расчет | величина, тыс. руб. | расчет | величина, тыс. руб. | |

| 1 1.1 2 2.1 2.2 2.3 | Внеоборотные активы стр.190 + стр.230, в т.ч. основные средства и нематериальные активы (стр.110+стр.120) Оборотные активы (стр.290-стр.216-стр.230) Материальные запасы (стр.210-стр.216+стр.220) Дебиторская задолженность стр.240 Наиболее ликвидные активы (стр.250+стр.260) | 6160,8 + 226,3 24,6 + 5892,5 12850,1-226,3-88,3 11524,0 - 88,3 + 50,6 535,7 513,5 + 0 | 6387,1 5917,1 12535,5 11486,3 535,7 513,5 | 6471,5+0 22,1 + 6434,6 13694-0-96,1 13086,0 - 96,1 + 37,0 233,6 337,4 + 0 | 6471,5 6456,7 13597,9 13026,9 233,6 337,4 |

| 3 | ИТОГО имущества | 6387,1+12535,5 | 18922,6 | 6471,5+13597,9 | 20069,4 |

| 4 5 6 | Собственный капитал ( стр.490 - стр.216 + стр.640 + стр.650) Долгосрочные обязательства (стр.590) Краткосрочные обязательства стр.690 - стр.640 - стр.650 | 7470,3 - 88,3 + 1,0 417,8 11122,8 - 1,0 | 7383,0 417,8 11121,8 | 6951,3 - 96,1 + 124,1 392,7 12821,5 - 124,1 | 6979,3 392,7 12697,4 |

| 7 | ИТОГО источников формирования имущества | 7383,0+417,8+11121,8 | 18922,6 | 6979,3+392,7+12697,4 | 20069,4 |

Таблица 15

Анализ деловой активности торговой организации за 200... - 200... гг.

| № п/п | П о к а з а т е л и | Ед. измер. | Условные обозначения | Прошлый год | Отчетный год | Абсолютн. отклонение | Темп роста, % |

| А | Б | В | Г | 1 | 2 | 3 | 4 |

| 1 | Выручка от продажи (ф.2 стр.010) | тыс.руб. | ВР | 60742,1 | 67738,0 | 6995,9 | 111,5 |

| 2 | Чистая прибыль (ф.2 стр.190) | тыс.руб. | ЧП | 1201,8 | 322,8 | -872,0 | 27,6 |

| 3 | Средняя величина активов (ф.1 0,5*(стр.300н+стр.300к)) | тыс.руб. | ВБ | 18148,3 | 19496,0 | 1347,7 | 107,4 |

| 4 | Скорость обращения имущества ( стр.1 : стр.3 ) | об. | С | 3,35 | 3,47 | 0,12 | 103,6 |

| 5 | Рентабельность активов (стр.2 : стр.3) х 100 | % | РА | 6,64 | 1,66 | -4,98 | 25,0 |

| 6 | Комплексный показатель деловой активности | % | К1 | х | х | х | 50,9 |

Таблица 16

Анализ имущественного положения, финансовой устойчивости и ликвидности

торговой организации за 200... - 200... гг.

| № п/п | П о к а з а т е л и | Ед. измер. | Условные обознач. | На начало года | На конец анализи-руемого периода | Абс. откл. | Темп роста, % |

| А | Б | В | Г | 1 | 2 | 3 = 2 - 1 | 4=2:1х100 |

| 1 | Валюта баланса (ф.1 стр.300) | тыс.руб. | ВБ | 18922,6 | 20069,4 | 1146,8 | 106,1 |

| 2 | Внеоборотные активы (ф.1 стр.190+стр.230) | тыс.руб. | ВА | 6387,1 | 6471,5 | 84,4 | 101,3 |

| 3 | Удельный вес внеоборотных активов в имуществе (стр.2 : стр.1) х 100. | % | dВА | 33,8 | 32,2 | -1,6 | х |

| 4 | Из внеоборотных активов основные средства и нематериальные активы (ф.1 стр.110+стр.120) | тыс.руб. | ОС+НА | 5917,1 | 6456,7 | 539,6 | 109,1 |

| 5 | Оборотные средства (ф.1 стр.290) | тыс.руб. | ОБ | 12535,5 | 13597,9 | 1062,4 | 108,5 |

| 6 | Удельный вес оборотных активов в имуществе (стр.5:стр.1)х100 | % | dОБ | 66,2 | 67,8 | 1,6 | х |

| 7 | Из оборотных активов Материальные запасы (ф.1 стр.210 + стр.220) | тыс.руб. | МЗ | 11486,3 | 13026,9 | 1540,6 | 113,4 |

| 8 | Дебиторская задолженность (ф.1 стр240) | тыс.руб. | ДЗ | 535,7 | 233,6 | -302,1 | 43,6 |

| 9 | Денежные средства и краткосрочные финансовые вложения (ф.1 стр.250 + стр.260) | тыс.руб. | ДС+КФВ | 513,5 | 337,4 | -176,1 | 65,7 |

| 10 | Собственный капитал (ф.1 стр.490+стр640+стр.650) | тыс.руб. | СК | 7383,0 | 6979,3 | -403,7 | 94,5 |

| 11 | Обязательства долгосрочного характера (ф.1 стр.590) | тыс.руб. | ОДХ | 417,8 | 392,7 | -25,1 | 94,0 |

| 12 | Обязательства краткосрочного характера (ф.1 стр.690-стр.640-стр.650) | тыс.руб. | ОКХ | 11121,8 | 12697,4 | 1575,6 | 114,2 |

| 13 | Доля вложений в производственный потенциал (стр.4 + стр.7) : стр.1 | ДЦЧ | К2 | 0,92 | 0,97 | 0,05 | х |

| 14 | Коэффициент автономии (стр.10 : стр.1) | ДЦЧ | К3 | 0,39 | 0,35 | -0,04 | х |

| 15 | Коэффициент текущей ликвидности (стр.5 : стр.12) | ДЦЧ | К4 | 1,13 | 1,07 | -0,06 | х |

| 16 | Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 | ДЦЧ | К5 | 0,11 | 0,07 | -0,04 | х |

чески необоснованного соотношения между темпами роста чистой прибыли и валюты баланса: чистая прибыль снизилась за анализируемый период на 72,4%, тогда как средняя стоимость имущества выросла на 7,4%. Для повышения деловой активности предприятия необходимо осуществить комплекс мероприятий по обеспечению роста прибыли от обычной деятельности и более рациональному её использованию.

Характеризуя имущественное положение организации согласно данным таблицы 16, следует отметить достаточно высокий удельный вес внеоборотных активов, что является свидетельством достаточной устойчивости, тем более что к концу года большая часть внеоборотных активов была представлена нематериальными активами и основными средствами. Однако преимущественный рост оборотных активов привел к увеличению их удельного веса в составе имущества на 1,6%.

Рост оборотных активов произошел за счет материальных запасов при снижении дебиторской задолженности на 56,4% и ликвидных активов на 34,3%. Снижение дебиторской задолженности в условиях кризиса расчетно-платежной дисциплины в настоящее время является бесспорно положительным моментом, тогда как снижение денежных средств и преимущественный рост запасов товарно-материальных ценностей (13,4%), по сравнению с ростом выручки от продажи товаров (11,5%), нельзя оценить позитивно, поскольку первое ведет к несвоевременным расчетам и штрафным санкциям, а второе - к замедлению оборачиваемости товаров, о чем наглядно свидетельствуют данные таблицы 11. В то же время заметно увеличилась и без того значительная доля вложений в торгово-производственный потенциал, тогда как отдача от вложений в части прибыли является крайне низкой.

Основным источником восполнения финансовых ресурсов являются займы и кредиторская задолженность, в результате чего уровень автономности предприятия снижается и составляет к концу года 0,35, что в современных условиях усиливает зависимость предприятия от внешних источников. О снижении финансовой устойчивости свидетельствует и уменьшение к концу года на 0,04 коэффициента обеспеченности собственными оборотными средствами. При этом значение коэффициента обеспеченности меньше нормативного на 0,06 пункта. Указанное обстоятельство наряду с тенденцией снижения ликвидности активов на 0,06 пункта позволяет сделать вывод о неудовлетворительной структуре баланса анализируемой торговой организации. Следовательно, руководству организации необходимо разработать серьезную программу ее финансового оздоровления.

Помимо задач, связанных с повышением эффективности хозяйственной и финансовой деятельности, необходимо обеспечить рациональное управление финансовыми ресурсами, позволяющее снизить текущие эксплуатационные потребности. Значительную помощь в улучшении ситуации может оказать повышение уровня организации экономической работы, заключающееся, в частности:

- в обоснованном планировании основных показателей деятельности предприятия;

- в периодическом проведении анализа результатов хозяйственно-финансовой деятельности с использованием современной методики и технологии.

Похожие работы

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

... . Поэтому лишь условно можно утверждать, что: – блок «Анализ производственно-технологического процесса» имеет относительно большее тяготение к системе внутрипроизводственного анализа; – блок «Анализ результатов финансово-хозяйственной деятельности» в наиболее завершенном виде находит свое выражение в системе финансового анализа; – блок «Анализ ресурсов и эффективности их использования» в ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... , показывает общий рост рентабельности и чистой прибыли за анализируемый период, что характеризует деятельность ОАО «Вега» с положительной стороны и говорит о деловой активности. Таблица 18 Комплексная оценка динамики коэффициентов финансовой устойчивости ОАО «Вега» за 2002 г. Показатель На начало года На конец года Темп роста, коэффициент* А 2 ...

0 комментариев