Навигация

Анализ фонда заработной платы

46908

знаков

7

таблиц

1

изображение

2. Анализ фонда заработной платы.

Используемый фонд заработной платы характеризуется абсолютным и относительным отклонением (экономия (-) или перерасход (+)) фонда заработной платы от плана. Для определения абсолютного отклонения фонда заработной платы необходимо фактически заработную плату составить с плановым фондом. Фактически начисленная сумма заработной платы превышает плановый фонд, значит, имеется абсолютный расход и наоборот. Факторами влияющими на абсолютное отклонение фонда заработной платы могут быть изменение численности и их средняя заработная плата. Для определения относительного отклонения фонда заработной платы необходимо пересчитать план фонда заработной платы на 1 сом VСМР. Факторами, влияющими на относительное отклонение, является: численность рабочих, средняя заработная плата, а также VСМР.

· Абсолютная и относительная обеспеченность заработной платы.

ФЗПФ/ФЗПпр*100%=562/520*100=108,1%

ФЗПпл/ФЗПпр*100%=540/520*100%=103,8%

ФЗПФ/ФЗПпл*100%=562/540*100%=104,1%

ФЗПФ-ФЗПпр=562-520=42

ФЗПпл- ФЗПпр=540-520=20

ФЗПФ- ФЗПпл=562-540=22

· Среднегодовая заработная плата.

ФЗПФ/ЧФ=562/840=0,67 тыс. сом.

ФЗПпл/Чпл=540/832=0,65 тыс. сом.

ФЗПпр/Чпр=520/811=0,64 тыс. сом.

0,67-0,65=0,02

0,67-0,64=0,03

· Норма заработной платы.

ФЗПпл/VплСМР=540/6004=0,09

0,09* VплСМР=0,09*6004=540,36

0,09*VФСМР=0,09*6065=545,85

0,09*VпрСМР=0,09*5872=528,48

| План | факт | Пред. | |

| ФЗП | 540 | 562 | 520 |

| НЗП | 540,36 | 545,85 | 528,48 |

3. Анализ ОПФ.

Основные фонды организации, т.е. материально-техническая база и эффективность их использования служат важнейшими показателями оценки ее работы.

Главными задачами анализа ОФ является:

1) Установление степени обеспеченности ОПФ по отдельным их видам .

2) Изучение состава, движения и состояние ОФ.

3) Определение уровня механизации основы СМР.

4) Установление степени рационального использования машин и механизмов.

5) Выявление резервов по более эффективному использованию ОФ.

6) Разработка мероприятий по использованию выявленных резервов.

Анализ обеспеченностью ОФ осуществляется путем сравнения фактического наличия ОФ с плановой потребностью по их основным видам и назначению. Для характеристики обеспеченности строительными машинами и механизмами применяются такие показатели: механовооруженность, энерговооруженность и фондовооруженность.

· Фондовооруженность:

Фвоор=ОПФ/Ч

Фвоорпл=611/832=0,73

Фвоорф =920/840=1,09

Фвоорпред=843/811=1,04

· Динамика фондовооруженности.

Фвоорф/ Фвоорпл*100%=1,09*0,73*100=79,6

Фвоорф/ Фвоорпред*100%=1,09*1,04*100=113,4

Фвоорпл/ Фвоорпред*100%=0,73*1,04*100=75,9

· Важнейшим показателем работы строительной организации является фонодоотдача, которая в наиболее общем виде характеризует эффективность использования основных фондов. Этот обобщающий показатель использования основных фондов определяется объемом выполненных СМР на 1сом основных производственных фондов, или их активной части.

Фо= VСМР/ОПФ

Фопл=6004/611=9,8

Фоф=6065/920=6,6

Фопр=5872/843=6,9

6,6/9,8*100=67,35%

6,6/6,9*100=95,65%

9,8/6,9*100=142,03%

Вывод: Снижение объема работ за счет фондоотдачи оценивается отрицательно. У меня фондоотдача лучше в предыдущем году, чем в плановом и фактических годах и составляет план=9,8; факт=6,6; пред=6,9;

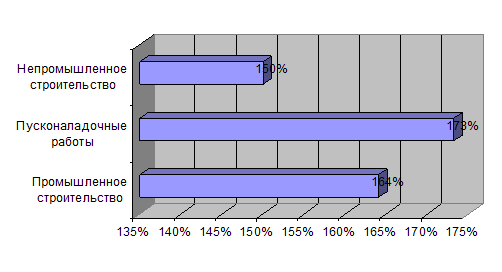

· Для характеристики эффективности использования ОПФ используют показатель фондоемкости, который представляет собой выражение, обратное показателю фондоотдачи. Фондоемкость показывает стоимость ОПФ (активной части), приходящихся на 1сом объема выполненных СМР собственными силами. Фондоемкость определяют по формуле:

Фе=ОПФ/ VСМР

Фепл=611/6004=0,1

Феф=920/6065=0,15

Фепр=843/5872=0,14

0,15/0,1*100=150%

0,15/0,14*100=107,1%

0,1/0,14*100=71,4%

· Расчет влияния уровня фондоотдачии стоимости ОПФ на VСМР. Объем работ, приходящийся на сом ОФ, составляет: за предшествующий год-6,9 сом; по плану-9,8 сом; фактически-6,6 сом. Тогда эффективность использования ОФ в отчетном периоде по сравнению с планом сотавляет 67,35% (6,6/9,8*100) и с предыдущим годом 95,65 (6,6/6,9*100).

На объем СМР оказывает влияние как величина ОФ, так и уровень фондоотдачи. В примере эти показатели составят (тыс. сом): Изменение величины ОФ(920-611)*9,8=3028,2

Изменение уровня фондоотдачи (6,6-9,8)*920=-2944

Итого: 84,2

Вывод: Чем больше фондоемкость, тем меньше эффективность использования основных фондов. У меня фондоемкость лучше по плану, чем фактически, а плановый лучше чем в предыдущем году и составляет план=0,1; факт=0,15; пред=0,14.

4.Анализ выполнения плана и динамики прибыли и уровня рентабельности СМР.

Прибыль является результатом деятельности всех хозяйств и подразделений, находящихся в балансе строительной организации. Анализ выполнения прибыли осуществляется путем сравнения фактических показателей прибыли с планом, как в целом, так и по объектам и комплексам работ, а также по отдельным хозяйствам и структурным подразделениям строительной организации.

Пф/Ппл*100%=567/580*100%=97,7

ПФ/Ппред*100%=567/593*100%=95,6

Ппл/ Ппред*100%=580/593*100%=97,8

Вывод: Прибыль фактическая, по сравнению с плановой, составила 97,7 %, или уменьшилась на 13 тыс. сом. Фактическая прибыль, по сравнению с предыдущей прибылью составила 95,6%, или уменьшилась на 26 тыс. сом. Плановая прибыль, по сравнению с предыдущей прибылью составила 97,8% или уменьшилась на 13 тыс. сом.

Рентабельность характеризует прибыльность производственно хозяйственной деятельности и является одним из важнейших показателей эффективности производства, используемых для оценки работы строительной организации.

Рентабельность означает превышение доходов над расходами, сформировавшихся в результате деятельности строительной организации. Это предполагает возмещение всех расходов, произведенных строительной организацией по выполнению и сдаче заказчикам СМР по объектам и комплексам работ, и сверх этого получение запланированной прибыли.

Р=П/VСМР*100%

Рпл=580/6004*100%=9,66

РФ=567/6065*100%=9,35

Рпред=593/5872*100%=10,1

Вывод: Наличие недовыполнения плана свидетельствует об не имеющихся достижениях в производственно-хозяйственной деятельности строительной организации.

Используем способ цепных постановок для определения факторов, оказавших влияние на недовыполнение плана по общему уровню рентабельности.

| Расчеты | Взаимодействующие показатели, тыс. сом. | Рентабель-ность. % | Отклонение от предыдущего расчета, % | Наименование факторов. | ||

| Объем сданных заказчиком работ | прибыль | |||||

| 1 | План 6004 | План 580 | План 9,66 | - | Увеличение объемов СМР, сданных заказчикам. | |

| 2 | Факт 6065 | План 580 | 9,56 | |||

| 61 | - | 0,1 | ||||

| № | Показатели | План | Факт | Пред | Отклонение | % |

| Объем СМР | 6004 | 6065 | 5872 | 61 | 101 | |

| 1 | После провер. Объем СМР. | 6004 | 6065 | 5872 | 61 | 101 |

| 2 | Численность рабочих. | 832 | 840 | 811 | 8 | 101 |

| 3 | Выработка | 7217 | 7220 | 7240 | 3 | 100 |

| 4 | ФЗП | 540 | 562 | 520 | 22 | 104,1 |

| 5 | Стоимость ОПФ | 611 | 920 | 843 | 309 | 150 |

| 6 | Прибыль | 580 | 567 | 593 | -13 | 97,7 |

| 7 | Число рабочих дней | 220 | 221 | 222 | 1 | 100,5 |

| 8 | Сред. Дневная выработка 1-го работника. | 32,8 | 32,67 | 32,61 | -0,13 | 91 |

| 9 | Сред. Год. ЗП. 1-го работника. | 0,65 | 0,67 | 0,64 | 0,02 | 103 |

| 10 | Сред. Месячная ЗП. | 0,059 | 0,06 | 0,058 | 0,001 | 101,7 |

| 11 | Сред. Дневная ЗП. | 0,0029 | 0,003 | 0,0029 | 0,0001 | 103,44 |

| 12 | Норматив ЗП. | 0,11 | 0,1 | 0,9 | -0,01 | 90,91 |

| Норматив ЗП. Расч. | 540,36 | 545,85 | 528,48 | 5,49 | 101,01 | |

| 13 | фондовооруженность | 0,73 | 1,09 | 1,04 | 0,36 | 149,3 |

| 14 | ФЗП норматив. | 6003,89 | 6065,9 | 5872,1 | 62,1 | 101,03 |

| 15 | Фондоотдача. | 9,82 | 6,59 | 6,96 | -3,23 | 67,1 |

| 16 | Фондоемкость. | 0,1 | 0,15 | 0,14 | 0,05 | 150 |

| 17 | Коэф. Рентабельности. | 0,096 | 0,093 | 0,1 | -0,003 | 96,8 |

| 18 | Плановое накопление. | 444,9 | 449,4 | 435,11 | 4,5 | 101,01 |

| 19 | Себестоимость. | 5559,1 | 5615,6 | 5436,89 | 56,5 | 101,01 |

| 20 | Накладные расходы. | 889,45 | 898,5 | 869,9 | 9,05 | 101,01 |

| 21 | Прямые затраты. | 4447,28 | 4492,48 | 4349,51 | 45,2 | 101,01 |

| 22 | Экономия себестоимости. | 83,38 | 84,23 | 81,55 | 0,85 | 101,01 |

| 23 | Прибыль от не операционной деятельности. | 51,72 | 33,37 | 76,34 | -18,35 | 64,52 |

Эсс=1,5% от себестоимости.

НР= 16% от себестоимости.

ПЗ= 80% от себестоимости.

Прибыль неоперационной деятельности=П-ПН-Эсс.

ПН=7,41%*VСМР

Себестоимость= VСМР-ПН.

Похожие работы

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

... планов. Основные исходные данные для расчета изменения себестоимости товарной продукции приведены в таблице 1. Таблица 1 Исходные данные для расчета изменения себестоимости товарной продукции за счет основных технико-экономических факторов № Показатели Обозначения Базовый год Плановый год 1 Товарная продукция в оптовых ценах предприятия, сопоставимая с базовым годом, тыс. руб. ...

... . Основные средства составляют основу материального производства, а обеспеченность предприятия ОС оказывает достаточно сильное влияние на уровень производительности труда. Характеристика основных средств представлена в табл. 2. Таблица 2 Характеристика ОC предприятия, их состав и структура Наименование Балансовая стоимость, тыс. р. Структура ОC, % Остаточная стоимость, тыс. р. % ...

0 комментариев