Навигация

Ринок міжбанківських кредитів в Україні

41391

знак

0

таблиц

1

изображение

1.3.2 Ринок міжбанківських кредитів в Україні

Ринок МБК незважаючи на своє більш раннє виникнення залишався в 1996 - 97 році найменш розвитим із усіх грошових ринків.

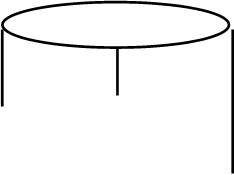

Структуру ринку МБК можна представити у виді схеми, зображеної на малюнку 1.

Серед комерційних банків можна виділити три ешелони зв'язків. Перший ешелон - це колишні спеціалізовані чи банки-канали, що розподіляють грошові потоки і, зокрема, емісійні гроші на ринку МБК. До них варто віднести такі банки как “Промінвестбанк”, “Україна”, “Укрсоцбанк”, а також “Аваль” і “Брокбизнесбанк”, уповноважені працювати з бюджетними засобами.

1-й рівень 1-й ешелон

![]() 2-й рівень

2-й ешелон

2-й рівень

2-й ешелон

3-й рівень 3-й ешелон

Рис. 1.1 Структура ринку МБК

Найбільше активно ці банки працюють із представниками великих і частини середніх комерційних банків. До числа останніх можна віднести близько 20 банків ( “Правэкс-банк”, “Ажіо”, “Український кредитний банк”, “Укринбанк”, “ПУМБ” ).

Далі засобу надходять у банки третього ешелону - частина дрібних і середніх банків. Така структура сформувалася в зв'язку з кризою міжбанківського ринку в 1995 році і збереглася з незначними змінами. У результаті багато горизонтальних зв'язків були порушені, і для ринку МБК характерно наступний розподіл грошових потоків: 80 відсотків ресурсів рухається по горизонталі і 20 відсотків по вертикалі. Причому потреба в ресурсах при русі зверху вниз зростає, бажання ж кредитувати зменшується. Це порозумівається тим, що міжбанківські кредити вимагаються звичайно дрібним і середнім банкам. Вони і залучають засобу на ринку МБК, тому що їхня діяльність менш диверсифікована, і вони більш уразливі при несподіваних діях їхньої клієнтури.

Слід зазначити факт неорганізованості міжбанківського кредитного ринку в Україні. Про це свідчить відсутність на ринку серйозних посередників.

Саме факт відсутності необхідної інфраструктури дозволяє говорити про неповноцінність ринку. Воно не дозволяє установити ціну рівноваги, сприяючи збільшенню амплітуди коливань ставок на ринку, і, отже неадекватній оцінці ситуації на грошових ринках.

Український ринок МБК дозволяє витягати значний прибуток за рахунок підвищеного ризику в порівнянні з тими ризиками, що несуть банки при роботі на даному ринку в стійкому економічному середовищі. Його значення згодом буде падати. Однак не хотілося б, щоб ринок так і залишився стояти на місці, як це було в останні три роки.

2. АНАЛІЗ ДІЯЛЬНОСТІ БАНКІВ ПО ФОРМУВАННЮ І ВИКОРИСТАННЮ КРЕДИТНИХ РЕСУРСІВ

2.1 Аналіз діяльності банків у 1998 році

Проблеми погіршення фінансового стану банків зв'язані не тільки з помилками в керуванні банками. Сьогодні головна проблема складається в здатності банків адаптуватися до нових макроекономічних умов функціонування. Адаптація до ведення свого господарства в умовах падіння прибутковості на всіх секторах активних операцій змусить банки або поєднуватися у великі фінансові структури, або зливатися з промисловими угрупованнями. У 1998 році особливо помітний саме ріст банків, що входять у промислово- фінансові структури .

Проведені фахівцями дослідження дозволяють зробити висновок, що для раннього прогнозування погіршення фінансового стану банківського заснування не самим головної є контроль його щоденних нормативних показників. Їхнє виконання скоріше корисне самому банку, ніж контролерам.

Модель погіршення фінансового здоров'я банку можна розглянути на наступній схемі.

Банк сформував свій капітал - статутний фонд, інші фонди і заробив прибуток. Якістю обслуговування він залучив поточні засоби клієнтів (“дешеві гроші”). Під інвестиційні програми притягнуті вільні засоби населення і клієнтів ( “дорогі гроші” ). Якщо в який - те конкретний період часу банку не вистачає засобів для проведення платежів клієнтів, йому необхідні міжбанківські ресурси.

Для обслуговування платежів клієнтів і виконання нормативних вимог НБУ банк частина засобів тримає в грошовому вираженні. Це високоліквідні активи ( засобу в касі, на корсчетах у НБУ й іноземних банках ). Для покриття витрат по обслуговуванню “дорогих” грошей і своїх витрат банк формує дохідний кредитно - інвестиційний портфель. Крім того, він вкладає гроші в розвиток своєї матеріально - технічної бази.

Якщо банківське заснування працює стабільно, то темпи приросту активів, капіталу, прибули приблизно однакові. У наших умовах, коли банки знаходяться в постійній гонці за виконанням нормативів НБУ по статутному фонді, приріст капіталу за рахунок залучення сторонніх засобів трохи випереджає зростання прибутку. Показники росту притягнутих засобів і виданих кредитів у нормально розвивається структури, як правило, також одного порядку.

У банку виникають проблеми, коли:

- у кредитно - інвестиційному портфелі з'являється складова, зв'язана з неповерненнями ресурсів і пролонгацією термінів ;

- при формуванні власної матеріальної бази банк починає використовувати позикові засоби, що перевищують власний капітал ;

- у результаті банкрутства банку, з яким малися кореспондентські відносини, заморожуються високоліквідні ресурси.

Якщо в банку досить резервів, щоб покрити збитки, нічого страшного з його показниками не відбувається.

Симптомами погіршення стану є:

- наростання заборгованості банку по нарахованим, але невиплаченим відсоткам ;

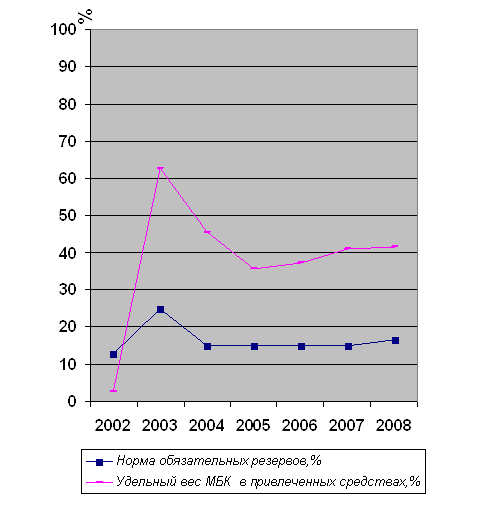

- збільшення питомої ваги міжбанківського кредиту в пасиві ;

- серйозне падіння показників прибутковості банку;

Відповідно до викладеного, можна виділити ряд базових відносин, динаміка яких однозначно відбиває стабільність функціонування заснування. Наявність статистики за останні чотири роки з безлічі траєкторій розвитку практично однозначно виділяє аномальні.

Відношення капіталу банку до валюти балансу ( коефіцієнт Кука).

Відношення власних засобів до притягнутого.

Відношення високоліквідних активів до поточного засобам клієнтів.

Відношення кредитно - інвестиційного портфеля до капіталу.

Відношення прибули до працюючого активам.

Питома вага міжбанківських кредитів у пасиві.

Динаміка цих показників практично однозначно дозволяє судити про фінансове здоров'я банку.

Українське банківське співтовариство умовне можна розділити на двох груп банків.

Перша - державні ( Ощадбанк, Укрэксимбанк ) і колишні державні, з 1992 року корпоратизовані ( Промінвестбанк, Укрсоцбанк, Україна ). Вісім років тому ці банки займали 100 % банківського сектора. І сьогодні ці банки зв'язані з державою ( чотири з них є уповноваженими банками по обслуговуванню бюджету ), що їм приносить не тільки користь, але і збитки через необхідність кредитувати нерентабельні проекти уряду. Поза сумнівом, стагнація промисловості і сільського господарства, як у дзеркалі, відбивається в показниках росту цих банків.

Друга група - банки “нової хвилі”, зареєстровані в період з 1989 по 1996 роки, що “відібрали” у старших братів приблизно 40 % сектора банківських послуг.

Аналізуючи показники діяльності банків України за станом на 1.10.1998, упадає в око, що заробляти гроші стало набагато тяжелее усім. У середньому прибутковість активів за рік у всієї групи банків упала на більш, ніж 25 %, а прибутковість капіталу - більш, ніж на 36 %. Формування статутного фонду відбувалося через перерозподіл прибули банку, залучення прибули заробленої суб'єктами господарської діяльності, вільних засобів громадян. Різниця в динаміку росту капіталів, статутних фондів і банківського прибутку говорить про те, що протягом 1998 року формування капіталу банків йшло не стільки за рахунок одержуваного прибутку (ріст всего 150 % ), скільки за рахунок залучення сторонніх засобів. Тому зниженням дивідендів акціонери зобов'язані не стільки менеджменту банків, скільки загальної ситуації в економіці і законодавчому середовищі діяльності.

Також, можна констатувати істотне погіршення ситуації на ринку. Питома вага клієнтської ресурсної бази в 1999 р. у порівнянні з 1998 р. упав з 39,8 % до 29,8 %. Это прояв загального падіння ділової активності суб'єктів господарської діяльності і відходу их у тіньовий сектор, що обслуговується готівкою.

Похожие работы

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... передбачених Законом України “Про лізинг” підзаконних актів та інших нормативно-методичних документів. Переходячи до економічного аспекту проблем та перспектив розвитку проведення лізингових операцій банками України, почнемо з засад тих переваг, що спонукають та спонукатимуть у майбутньому економічних суб’єктів (підприємств, банків, лізингових компаній) до розширення обсягів проведення саме лі ...

0 комментариев