Навигация

1.2 Притягнуті засоби

1.2.1 Депозитні операції комерційних банків

До останнього часу у вітчизняній банківській практиці питанням керування депозитами не приділялося належної уваги, що було зв'язано з надмірною централізацією керування процесами формування і використання позичкового фонду. Перед заснуваннями банків на місцях не ставилася задача забезпечення видачі коротко- і довгострокових позичок у залежності від розмірів і специфіки мобилизуемых ними кредитних ресурсів. Планові баланси кредитних вкладень і ресурсів відділеннями банків не складалися.

У нинішніх умовах значної децентралізації діяльності банків продумана організація депозитних операцій стає невід'ємним фактором забезпечення ліквідності комерційних банків. У цьому зв'язку особливий інтерес має закордонний досвід регулювання банківської ліквідності через керування пасивами і його застосування до вітчизняної практики. Для нашої практики будуть актуальні різні інструменти депозитної політики закордонних банків.Становлять інтерес як традиційні інструменти ( термінові депозити, депозити до запитання і т.д. ) так і нові (наприклад, депозитні сертифікати ).

До депозитних операцій відносяться операції банку по залученню коштів у внески з метою їхнього прибуткового розміщення. Внесок - це кошти в наявній чи безготівковій формі в національній чи іноземній валюті, передані в банк їхнім чи власником третім обличчям з доручення і за рахунок власника для збереження на визначених умовах. Операції, зв'язані з залученням засобів у внески є основним джерелом формування банківських ресурсів.

Депозитним може бути будь-як відкритому клієнту в банку рахунок, на якому зберігаються його кошти, включаючи активно - пасивні рахунки при наявності на них кредитового сальдо.

Існують різні ознаки класифікації депозитів. У залежності від вкладника депозити прийнятий розділяти на депозити фізичних осіб і депозити юридичних осіб. У залежності від терміну і порядку вилучення депозити поділяються на вклади до запитання і термінові.

З погляду призначення депозити можна розділити на три групи: до запитання, термінові й ощадні.

Вклади до запитання призначені для здійснення поточних розрахунків, розміщаються в комерційних банках на поточних чи контокоррентных рахунках і можуть бути чи частково цілком поповнені чи затребувані в будь-який час. Зняття вкладів до запитання не є стабільними, що обмежує можливість і сферу їхнього використання банками. Тому власникам поточних рахунків виплачується низький чи відсоток не виплачується взагалі.

Однак власник такого рахунка повинний оплачувати послуги банку по його веденню, а для процентних рахунків комісія береться з депозитного відсотка.

Термінові депозити - це кошти, розміщені в банку на строго обумовлений термін. Вони, у порівнянні з вкладами до запитання, що мають в основному короткостроковий характер, вносяться на більш тривалий термін. Строкові вклади можуть бути двох видів: власне строкові вклади і внески з попереднім повідомленням про закриття. Власне строкові вклади повертаються власнику в заздалегідь обумовлений термін. Для зняття внесків з попереднім повідомленням у банк повинне надійти від вкладника повідомлення. Термін надання повідомлення про зняття внеску заздалегідь обмовляється між банком і вкладником. Повідомлення про зняття засобів дозволяє банкам рефінансувати свої активні операції за рахунок інших джерел і в такий спосіб понизити розмір операційних витрат .

Ряд депозитів можна умовно віднести до термінового. Термін по них безпосередньо не встановлюється, але його можна визначити , виходячи з цільового призначення коштів, що знаходяться на рахунку. Так, засобу для фінансування і кредитування капітальних вкладень зберігаються на рахунках від моменту їхнього відкриття і до початку фінансування і кредитування.

Ощадні вклади призначені для нагромадження грошових заощаджень. Для них характерно повільне збільшення і використання засобів тільки через тривалий період часу. Особливістю ощадних вкладів є надання іменних свідчень про наявність внеску у формі ощадної книжки, де вказуються особистість вкладника і правила користування рахунком, а також відображаються всі операції по рахунку.

З метою залучення внесків населення використовуються різні форми заощаджень:

- на поточних рахунках, пристосованих для безготівкових платежів ;

- виграшні ;

- преміальні ;

- молодіжні ;

- спеціальні внески з регулярним внесенням засобів на рахунок і з одержанням їх у визначений термін.

Депозити є важливим джерелом ресурсів банків. Однак вони мають також і деякі недоліки. По-перше, операції по залученню коштів у внески зв'язані зі значними маркетинговими зусиллями, грошовими і матеріальними витратами банку. Це не дозволяє банку в разі потреби оперативно діставати грошові кошти для здійснення активних операцій, непередбачених витрат. По-друге, мобілізація коштів у внески в більшості випадків залежить від вкладника, а не від банку, якому часто буває важко, і навіть неможливо домогтися додаткового залучення засобів за допомогою депозитів. Для оперативного залучення необхідних додаткових засобів банки використовують можливості міжбанківського ринку ресурсів, на якому здійснюється продаж засобів, притягнутих іншими кредитними заснуваннями.

Похожие работы

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

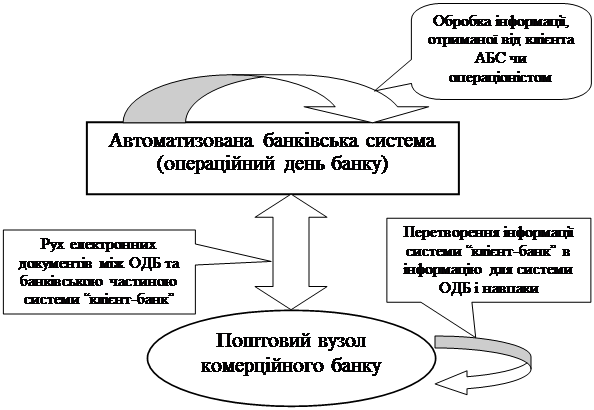

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... передбачених Законом України “Про лізинг” підзаконних актів та інших нормативно-методичних документів. Переходячи до економічного аспекту проблем та перспектив розвитку проведення лізингових операцій банками України, почнемо з засад тих переваг, що спонукають та спонукатимуть у майбутньому економічних суб’єктів (підприємств, банків, лізингових компаній) до розширення обсягів проведення саме лі ...

0 комментариев