Навигация

Обследование информационных потоков

19055

знаков

7

таблиц

6

изображений

5. Обследование информационных потоков.

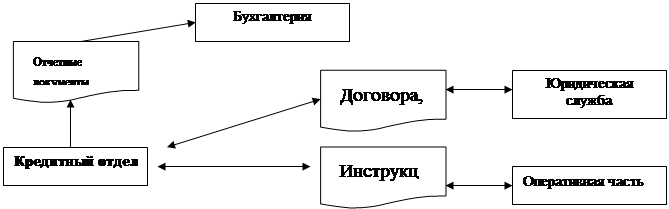

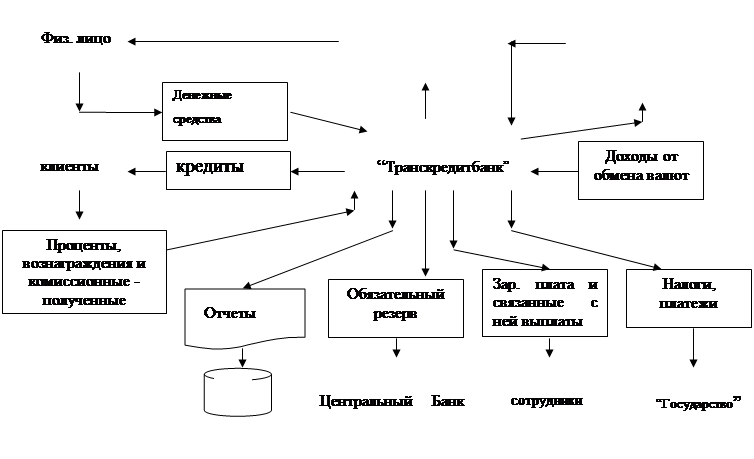

Информационные потоки в процессе кредитования представлены в виде обобщенных потоков информации (рис.3) и финансовых потоков (рис.4) .

Рис.3. Модель обобщенных потоков информации.

|

|

Рис.4.Финансовые потоки в “Транскредитбанке”.

6. Обследование методов управления.

При выдаче ссуды заемщику производится комплексный анализ его кредитоспособности.

Оценка кредитоспособности заемщика производится для определения группы риска, к которой принадлежит заемщик, с целью обеспечения возвратности кредита. Эта оценка необходима для решения о выдаче кредита, так чтобы банк не понес убытки, а получил прибыль.

Если заемщиком выступает физическое лицо, то его платежеспособность определяется на основании справки с места работы о доходах и размере удержании, а также данные анкеты. При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашения задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплат на погашение стоимости приобретаемых в рассрочку товаров и др.). Для этой цели каждое обязательство по представляемому поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству .

Платежеспособность заемщика определяется по формуле .

Р=Др*К*Т

ДР - среднемесячный доход за 6 месяцев за вычетом всех обязательных платежей.

К – коэффициент в зависимости от величины ДР :

К=0.3 при ДР в эквиваленте до 500 долл. США ;

К=0.4 при ДР в эквиваленте от 501 до 1000 долл. США ;

К=0.5 при ДР в эквиваленте от 1001 до 2000 долл. США;

К=0.6 при ДР в эквиваленте свыше 2000 долл. США;

Т - срок кредитования (в месяцах ).

Для определения платежеспособности заемщика – предпринимателя вместо справки с места работы используется декларация о доходах, заверенная налоговой инспекцией.

Если в процессе анализа платежеспособности заемщика выявляются объективные предпосылки не сохранения уровня доходов в течение предполагаемого срока кредита (при неустойчивости положении организации, в которой заемщик работает, наличии в сумме дохода разовых негарантированных выплат), величина дохода корректируется в меньшую сторону.

Если заемщиком выступает юридическое лицо, то для определения его кредитоспособности проводятся количественный (оценка финансового состояния) и качественный анализ рисков, что необходимо для выявления возможности, размера и условий предоставления кредита.

Количественный анализ кредитоспособности заемщика. Оценка финансового состояния заемщика производится с учетом тенденций изменения его финансового состояния и факторов, влияющих на эти изменения. Для этого необходимо проанализировать динамику оценочных показателей, структуру статей финансовой политики предприятия.

При расчете показателей (коэффициентов) используется принцип осторожности, т.е. перерасчет статей актива баланса в сторону на основании экспертной оценки.

При оценке финансового состояния заемщика используется три группы оценочных показателей:

Ø Коэффициенты ликвидности ,

Ø Коэффициент соотношения собственных и заемных средств,

Ø Показатели оборачиваемости и рентабельности.

Коэффициент ликвидности характеризуют обеспеченности предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент абсолютной ликвидности К1 характеризует способность к моментальному погашению долговых обязательств и определяется как отношение денежных средств и высоко ликвидных краткосрочных ценных бумаги наиболее к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банка, краткосрочных займов и различных кредиторских задолженностей (итог раздела V1 баланса за вычетом строк 640- «доходы будущих периодов », 650- «фонды потребления», 660- « резервы предстоящих расходов и платежей » ).

К1=![]()

Под высоко ликвидными краткосрочными бумагами в данном случае понимаются только ценные государственные бумаги и ценные бумаги Сбербанка РФ. При отсутствии соответствующей информации строка 253 при расчете не учитываются.

Промежуточный коэффициент покрытия К2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. К2 определяется как отношение:

К2=![]()

![]()

или

К2=![]()

Для расчета этого коэффициента производится оценка статей «краткосрочные финансовые вложения» и «дебиторская задолженность» (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). Указанные статьи уменьшаются на сумму финансовых вложений в неликвидные корпоративные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

Коэффициент текущей ликвидности (общий коэффициент покрытия ) К3 является обобщающим показателем предприятия, при расчете которого в числителе находятся все оборотные активы, в том числе и материальные (итог раздела 11 баланса):

К3=![]()

Для расчета К3 предварительно корректируются уже названные группы статей баланса, а также «дебиторская задолженность» (платежи по которой ожидаются более чем через 12 месяцев), «запасы» и прочие оборотные активы на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов и затраты и дебетового сальдо по счету «доходов будущих периодов».

Коэффициент соотношения собственных и заемных средств К4 характеризует финансовую устойчивость предприятия и определяется как соотношение средств (итог раздела 1V баланса за вычетом убытков) ко всей сумме обязательств по привлеченным заемным средствам (итог разделов V и V1 баланса, за вычетом строк 640- «доходы будущих периодов », 650- «фонды потребления», 660- «резервы предстоящих расходов и платежей ») .

К4=![]()

Показатели оборачиваемости и рентабельности. Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объема дневных продаж (однодневной выручки от реализации). Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90,180, 270 и 360). Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как половинные суммы величин на начальную и конечную даты периода и полных величин на промежуточные даты, деленные![]() на число слагаемых , уменьшенное на 1.

на число слагаемых , уменьшенное на 1.

Оборачиваемость оборотных средств=![]()

![]()

Оборачиваемость запасов =![]()

Аналогично при необходимости можно было рассчитать показатели других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности.

Показатели рентабельности определяются в процентах или долях. Рентабельность продукции (или рентабельности продаж) К5 равна:

![]() или К5=

или К5= ![]()

Рентабельность вложений в предприятие равна:

![]() или

или ![]()

Основными оценочными показателями являются коэффициенты К1, К2, К3, К4, К5. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти . На основании результатов расчетов пяти коэффициентов заемщику присваивается определенная категория . Категория по каждому показателю определяются путем сравнения полученных значений с установленными. Далее определяется сумма баллов по этим показателям в соответствии с их весами (см. табл. №5).

Достаточные значения показателей :

К1=0,1; К2=0,8 ; К3=2,0 ; К4=1 – для всех заемщиков, кроме предприятий торговли, 0,6-для предприятий торговли ; К5=0,15.

Показатели в зависимости от их фактических значений делятся на категории.

| Коэффициенты | 1-я категория | 2-я категория | 3-я категория |

| К1 | 0,2 и выше | 0,15 - 0,2 | Менее 0,15 |

| К2 | 0,8 и выше | 0,5 – 0,8 | Менее 0,5 |

| К3 | 2,0 и выше | 1,0 - 2,0 | Менее 1,0 |

| К4(кроме торговли ) | 1,0 и выше | 0,7 – 1,0 | Менее 0,7 |

| К4( для торговли) | 0,6 и выше | 0,4 – 0,6 | Менее 0,4 |

| К5 | 0,15 и выше | Менее 0,15 | Нерентабелен |

Расчет суммы баллов. Таблица 5.

| Показатель | Фактическое Значение | Категория | Вес показателя | Расчет суммы Баллов |

| К1 | 0,11 | |||

| К2 | 0,05 | |||

| К3 | 0,42 | |||

| К4 | 0,21 | |||

| К5 | 0,21 | |||

| ИТОГО |

Формула расчета суммы баллов S имеет вид:

![]() S=0,11* категория К1 +0,05* категория К2 +0,42* категория К3 + +0,21*категория К4+0,21* категория К5.

S=0,11* категория К1 +0,05* категория К2 +0,42* категория К3 + +0,21*категория К4+0,21* категория К5.

Данная формула наряду с другими показателями используется для определения рейтинга заемщика. Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой их зависимости от специфики предприятия, отраслевой принадлежности и других конкретных условий. Оценка результатов расчетов этих показателей основана главным образом на сравнении их значений в динамике.

7. Обследование комплекса технических средств.

Для работы используются следующие средства вычислительной техники:

Персональные ЭВМ Pentium 366 12 шт.

Pentium 800 шт.

Сервер Pentium 2000 1шт.

Принтер Лазерный 7 шт.

Струйный 1шт.

Факс 2шт.

Модем 2 шт.

Концентратор 1 шт.

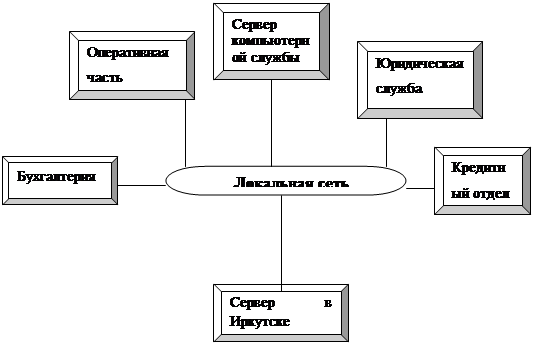

Для связи с центральным управлением системы Транскредитбанк осуществляется при помощи сети Х.25. Для связи с отделениями используется электронная почта. Внутри же банка используется сеть архитектуры Ethernet (топология-звезда). Схема локальной сети представлена на рис. 6.

Рис.6 . Схема локальной вычислительной сети.

8. Анализ результатов обследования. Выводы.

В результате обследования процесса кредитования Транскредитбанка пришли к следующему выводу. В условиях существующей АСУ Транскредитбанка ограничивает свои отделения в предоставлении различных видов кредита. Так для физических лиц предоставляется всего один вид, в то время как в практике других банков используется целый перечень. Ограниченная работа с ценными бумагами также, не дает возможности выдачи кредита под залог ценных бумаг.

Это является основным недостатком, влияющим на эффективность работы Транскредитбанка.

Для устранения данной проблемы требуется проработать новую модель кредитования, которая могла бы устранить недостаток и расширить спектр услуг кредитования, а соответственно и увеличить число клиентов Транскредитбанка.

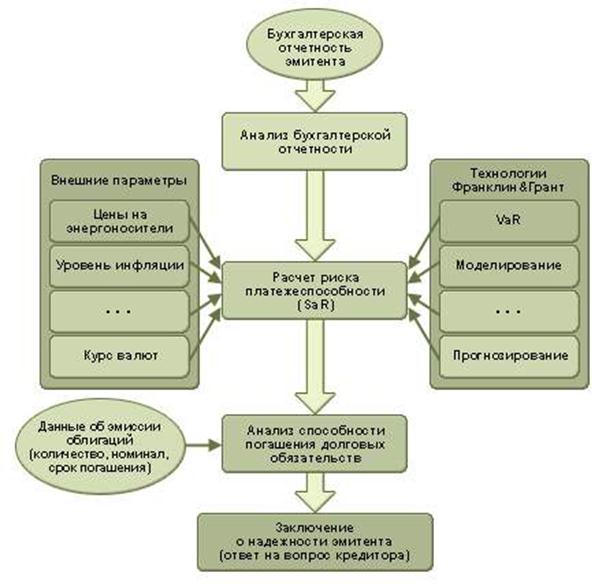

В качестве такой модели можно использовать "Франклин & Грант". Так как "Франклин & Грант" располагает уникальной методикой, в том числе пригодной для развивающихся рынков, позволяющей ответить на вопросы эмитента и кредитора при отсутствии достаточного количества статистических данных о деятельности компании. Основой для расчета риска платежеспособности служит балансовый отчет компании. Балансовый отчет дает возможность оценить коэффициент ликвидности компании. Ликвидность представляет собой отношение стоимости оборотных активов компании и суммы ее краткосрочных долгов. Очевидно, ликвидность зависит от различных внешних параметров - курса валют, цен на энергоносители, состояния фондового рынка и т.д. Моделируя возможные сценарии эволюции этих параметров, можно оценить вероятность того, что ликвидность компании не опустится ниже определенного уровня к планируемому моменту погашения долговых обязательств. Разработанная специалистами "Франклин & Грант" технология носит название SaR (Solvency at Risk) и применима для составления кредитных рейтингов эмитентов.

В соответствии с этой технологией ответ на вопрос, - не является ли чрезмерным риском приобрести облигации данной компании?

Получается по следующей схеме:

9. Литература.

1. СТП ИрГТУ 05-99. Оформление курсовых и дипломных работ, РИО ИрГТУ, 1999г.

2. ГОСТ.34.601-90 «Автоматизированные системы. Стадии создания».

3. Михно Л.М. «Информационные технологии».

Похожие работы

... обследования данные служат основой для разработки рекомендаций по совершенствованию организационной и функциональной структуры существующей системы управления; определения состава подсистем и комплексов задач в создаваемой АСУ и очередности их разработки; составления ТЗ на создание АСУ. Обследование функциональной структуры заключается в выявлении перечня, содержания и периодичности выполнения ...

... . Именно в ситуации стабильности персонал начинает воспринимать карьерные планы, планы роста вознаграждения как обоснованные и реальные инструменты планирования своей жизни. В стадии формирования и интенсивного роста такие кадровые инструменты кажутся малообоснованными и слишком далекими. Наиболее существенная проблема, с которой сталкивается управленческий персонал на этой стадии – выбор между ...

... новых норм) и индивидуальные изменения (например, приобретение новых знаний, умений, навыков), которые в свою очередь могут влиять на улучшение командной деятельности. Методы формирования команд Формирование команды — один из уровней организационного консультирования. Существует три уровня проведения процессов формирования команд: 1) индивидуальное консультирование, т. е. управление трудными ...

... Ростоу, лежат принципиальные различия трех основных обобщающих характеристик: уровня развития техники; нормы накопления темпов экономического роста; уровня потребления. В соответствии с качественным различием этих характеристик У. Ростоу выделил пять стадий экономического развития: 1) Традиционное, или классовое, общество. Для него типичны преобладание сельского хозяйства, деление общества на ...

0 комментариев