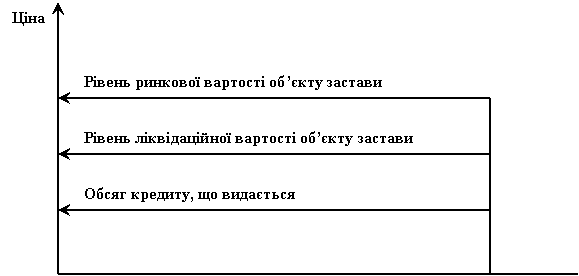

Мінімальні витрати по зберіганню та реалізації застави

Недоліки в оформленні договорів застави та гарантійних листів, що призводять до їх недійсності

Страховик бере на себе зобов`язання при настанні страхового випадку провести виплату страхового відшкодування у межах страхової суми

Перевіряти цільове використання Страхувальником кредитних коштів;

Навигация

Перевіряти цільове використання Страхувальником кредитних коштів;

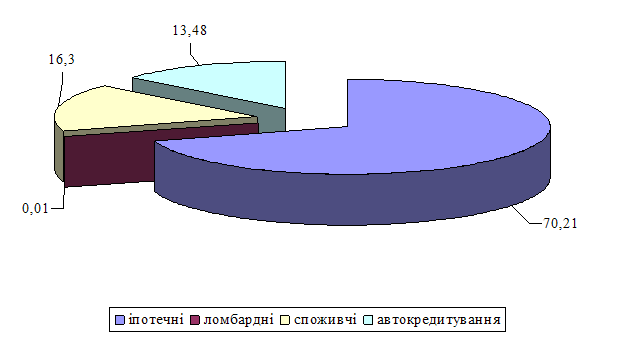

Способи забезпечення кредитів

97399

знаков

3

таблицы

4

изображения

3.4.1. перевіряти цільове використання Страхувальником кредитних коштів;

3.4.2. у випадку необхідності, робити запити про відомості, пов`язані із страховим випадком, до правоохоронних органів, банків, медичних закладів та інших підприємств, установ, організацій що володіють інформацією про обставини страхового випадку, у тому числі й дані, що є комерційною таємницею. Самостійно з`ясовувати причини та обставини настання страхового випадку;

3.4.3. відмовити у виплаті страхового відшкодування у випадках, що передбачені Законом України "Про страхування", Правилами №______:

Підставою для відмови Страховика у виплаті страхових сум (страхового відшкодування) є :

а) навмисні дії Страхувальника або особи, на користь якої укладено договір страхування, спрямовані на настання страхового випадку. Кваліфікація дій Страхувальника або особи, на користь якої укладено договір страхування, встановлюється відповідно до чинного законодавства України;

б) вчинення Страхувальником, або іншою особою, на користь якої укладено договір страхування, умисного злочину, що призвів до страхового випадку;

в) подання Страхувальником свідомо неправдивих відомостей про об`єкт страхування;

г) отримання Страхувальником повного відшкодування збитків за майновим страхуванням від особи, винної у їх заподіянні;

д) несвоєчасне повідомлення Страхувальником про настання страхового випадку без поважних на це причин або створення Страховикові перешкод у визначенні обставин. характеру та розміру збитків;

е) інші випадки, передбачені законодавством України,

а також, якщо:

ж) без письмової згоди Страховика були змінені суттєві умови кредитної угоди, що вплинули на збільшення ризику об`єкту страхування або підписана нова кредитна угода;

з) пролонгація кредитної угоди здійснена без відома Страховика;

и) одержаний кредит використано не за цільовим призначенням, зазначеному в техніко-економічному обгрунтуванні та зафіксованому в договорі страхування;

к) договором страхування передбачене укладення договору застави, а Кредитоодержувач відмовляється від забезпечення договірних зобов`язань шляхом виконання умов даного договору застави, в тому числі передачі майна Страховику;

л) невиконання Страхувальником умов п. 3.1.4 договору страхування.

3.4.4. по письмовій заяві Страхувальника внести зміни та доповнення в договір страхування;

IV. ВІДПОВІДАЛЬНІСТЬ СТОРІН.

4.1. У випадку виплати Страховиком страхового відшкодування, Страхувальник відповідає перед Страховиком усіма своїми основними коштами, запасами товарно-матеріальних цінностей (по балансовій вартості) та готовою продукцією, а також майном і зобов`язаний відшкодувати Страховику суму фактичних витрат Страховика, пов`язаних з виплатою відшкодування з пенею, згідно частині 3 п.5.2. Правил ________.

4.2. Невиконання умов п.3.1.4. договору може служити підставою для відмови у виплаті страхового відшкодування.

4.3. Кредитор зобов`язується не вносити змін в кредитну угоду без письмової згоди Страховика, якщо вони (зміни) збільшують суму відповідальності Страхувальника перед Кредитором або збільшують ступень ризику настання страхового випадку.

V.ПОРЯДОК ЗМІНИ ТА ЗАКІНЧЕННЯ ДІЇ ДОГОВОРУ СТРАХУВАННЯ.

5.1. Зміни до договору страхування можуть бути внесені тільки за письмовою згодою сторін (додатковою угодою до договору страхування) на підставі письмової заяви Страхувальника та засвідчені в страховому полісі відповідним записом з другого боку полісу.

5.2. Дія договору страхування припиняється в строк, обумовлений пунктом 2.1. договору, а також у випадках, передбачених законодавством України, Правилами ______.

VI. ОСОБЛИВІ УМОВИ.

6.1. Сторони звільняються від відповідальності, якщо причиною невиконання, або неякісного виконання обов`язків виявилися обставини неподоланої сили та інші форс-мажорні обставини.

6.2. Суперечки, що виникають між сторонами при виконанні умов договору, вирішуються шляхом переговорів, або в порядку, встановленому діючим законодавством України.

6.3. Сторони, що приймають участь в укладанні договору страхування, зобов`язуються не розголошувати на протязі 3 років з дня закінчення його дії комерційну інформацію про діяльність один одного і несуть за це відповідальність у межах чинного законодавства України.

| СТРАХОВИК ____________________________________________________________________________________________________ | СТРАХУВАЛЬНИК ____________________________________________________________________________________________________ | КРЕДИТОР ____________________________________________________________________________________________________________ |

_______________ /__________ ______________ /__________ ______________ /___________

[1] Ольшанский А.И. Банковское кредитование (российский и зарубежный опыт). – М.: РДЛ, 1997.

[2] Банковское дело (под ред. проф. Лаврушина О.И.). – М.: Финансы и статистика, 1998.

[3] Полфреман Д., Форд Ф. Основы банковского дела. - М.: ИНФРА, 1996.

[4] Положення НБУ від 28.09.1995 р. Про кредитування (із змінами та доповненнями) // Комп'ютерна система ЛІГА.

[5] Положення НБУ від 28.09.1995 р. Про кредитування (із змінами та доповненнями) // Комп'ютерна система ЛІГА.

[6] Полфреман Д., Форд Ф. Основы банковского дела. - М.: ИНФРА, 1996.

[7] Кредити, що надаються під заставу, часто називають ломбардними кредитами (Лаврушин О.І.)

[8] Банковское дело (под ред. проф. Лаврушина О.И.). – М.: Финансы и статистика, 1998.

[9]Вступ до банківської справи (під ред. проф. Савлука М.І.). - К.: Лібра, 1998.

[10] Котовенко И.И. Безопасность кредитной деятельности банка. - К.: Демократична Україна, 1997.

[11] Закон України №2654-ХІІ від 02.10.1992 р. Про заставу (із змінами та доповненнями) // Комп'ютерна система ЛІГА.

[12] Заржицький О., Левченко А. Застава як засіб забезпечення виконання зобов'язань. // Право України, 1996, №7.

[13] Закон України №2654-ХІІ від 02.10.1992 р. Про заставу (із змінами та доповненнями) // Комп'ютерна система ЛІГА.

[14] Закон України №2654-ХІІ від 02.10.1992 р. Про заставу (із змінами та доповненнями) // Комп'ютерна система ЛІГА.

[15] Банковское дело (под ред. проф. Лаврушина О.И.). – М.: Финансы и статистика, 1998.

[16] Дохлые бабки // Бизнес, 22 ноября 1999 г..

[17] Подано за Банковским делом (под ред. проф. Лаврушина О.И.). – М.: Финансы и статистика, 1998.

[18] Полфреман Д., Форд Ф. Основы банковского дела. - М.: ИНФРА, 1996.

[19] Банковское дело (под ред. проф. Лаврушина О.И.). – М.: Финансы и статистика, 1998.

[20] Клапків М.С. Кредитно-страховий альянс. – Тернопіль: Збруч, 1995.

[21] Сусіденко В. Практичні поради щодо використання принципів банківського кредитування в умовах перехідної економіки. // Економіка України, 1998, №7.

Похожие работы

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... 'язання клієнта по виплаті позики недостатні для її повного погашення. Основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії. РОЗДІЛ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк» 2.1 Аналіз фінансового стану комерційного банку Комерційний банк Приватбанк був заснований в 1992 році. На сьогоднішній ...

... , такі як необов’язкове реєстрування транспортних засобів та втручання податкових органів негативно впливають на кредитування юридичних та фізичних осіб. РОЗДІЛ 2. Основні форми забезпечення банківських кредитів в Україні і механізм їх здійснення Забезпечення виконання зобов’язань (англ. security/ensuring to perfomance obligations) - це традиційний інститут цивільного права. Такі ...

0 комментариев