Мінімальні витрати по зберіганню та реалізації застави

Недоліки в оформленні договорів застави та гарантійних листів, що призводять до їх недійсності

Страховик бере на себе зобов`язання при настанні страхового випадку провести виплату страхового відшкодування у межах страхової суми

Перевіряти цільове використання Страхувальником кредитних коштів;

Навигация

Мінімальні витрати по зберіганню та реалізації застави

Способи забезпечення кредитів

97399

знаков

3

таблицы

4

изображения

4. Мінімальні витрати по зберіганню та реалізації застави.

Звернемося до вітчизняного законодавства. В Україні спеціальним нормативно-правовим актом, в якому визначені основні положення щодо застави, є прийнятий 02.10.1992 р. Закон "Про заставу". Окремі норми про заставу містяться у деяких інших актах, зокрема у Типовому статуті ломбарду.

Отже, за законодавством України застава — це спосіб забезпечення зобов'язань, в силу якого кредитор (заставодержатель) має право у разі невиконання боржником (заставодавцем) забезпеченого заставою зобов'язання одержати задоволення своїх вимог з вартості заставленого майна переважно перед іншими кредиторами[11]. Таким чином, наголошується на зобов'язально-правовій стороні застави. Між тим, як у римському приватному праві і у сучасному цивільному праві іноземних держав, вона визначається як речове право на чуже майно. Слід зазначити, що у Цивільному кодексі УРСР 1922 р. застава була віднесена до категорії речових прав. Проте, із запереченням приватної власності і критикою концепції речових прав вона стала способом забезпечення зобов'язань, що й було закріплено у законодавстві.[12]

Згідно того ж Закону предметом застави може бути майно, яке у відповідності із законодавством України може бути відчужене заставодавцем і на яке може бути звернене стягнення. З цього слід відзначити, що предметом застави в банківській практиці можуть бути товарно-матеріальні цінності (сировина, матеріали, напівфабрикати, товари та готова продукція, валютні цінності, дорогоцінні метали, ювелірні вироби, предмети мистецтва та антикваріат, крім предметів, що є національними культурними та історичними цінностями), цінні папери, включаючи векселя, депозити, нерухоме майно.

Окремо слід виділити, що предметом застави можуть бути майнові права, тобто права користування майном, у тому числі й об'єктами права інтелектуальної власності, а також права вимоги, які випливають з різних цивільно-правових угод, такі як права орендатора, права автора на авторську винагороду, права замовника по угоді підряду, права комісіонера по договору комісії. Важливо, що у деяких законодавчих актах містяться обмеження у використанні того або іншого майна як предмета застави Не може бути предметом застави, зокрема, майно, вилучене з цивільного обігу, наприклад, дозволю собі повторитися, предмети, що представляють культурну чи історичну цінність.

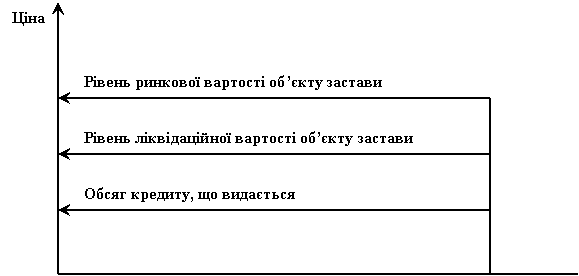

Отже, повертаючись до вищесказаного, щоб те чи інше майно позичальника могло стати предметом застави, необхідна його відповідність двом критеріям: критерію прийнятності та критерію достатності. Критерій достатності відображає якісну визначеність предмету застави, а критерій достатності – кількісну. Загальними вимогами до кількісної визначеності предметів застави є перевищення вартості заставленого майна порівняно з основним зобов’язанням, яке має заставодавець по відношенню до заставодержателя, тобто вартість заставленого майна повинна бути більшою суми позички і відсотків, що належать по ній. Так, зокрема прийнято в практиці банківського кредитування, що, при використанні в якості забезпечення кредиту застави нерухомого майна (іпотеки) максимальна сума кредиту в сумі забезпечення має складати не більше 60-80 %, при використанні застави цінних паперів, відповідно, - 50-60% для акцій та 70-80% для цінних паперів, що приносять твердий процент, а для застави товарів на зберіганні чи переробці, іншого рухомого майна (транспортних засобів, різноманітного обладнання тощо) - взагалі не більше 25-50%.

Прийнятність товарно-матеріальних цінностей для застави визначається двома факторами: якістю товарно-матеріальних цінностей та можливістю кредитора здійснювати контроль за їх зберіганням. Отже, важливо не лише визначити критерії якості, вибрати у відповідності до них товарно-матеріальні цінності, але ї забезпечити їх збереження. Тільки в цьому випадку застава цінностей може бути гарантією повернення позики.

Найбільш надійним способом забезпечення збереження заставлених цінностей є передача їх кредитору, тобто банку. В даному випадку позичальник залишається власником заставленого майна, з опосередкованим володінням. Він не може розпоряджатися та користуватися закладеними цінностями. Зазначений вид застави часто називають в практиці кредитування закладом. Кредитор набуває при закладі права користування заставленим майном. Одночасно на нього переходить зобов’язання належним чином утримувати та зберігати предмет закладу, нести відповідальність за його втрату чи пошкодження.

Зважаючи на переважну відсутність у банків складських приміщень та досить високі витрати на організацію належних умов зберігання та охорони товарно-матеріальних цінностей цей вид застави має обмежену сферу застосування. Але разом з тим, заклад передбачає можливість по домовленості сторін залишення закладених товарно-матеріальних цінностей на зберіганні позичальника під замком та печаткою останнього. Оскільки в цьому випадку позичальника не має права користуватись закладеними цінностями, даний вид застави часто називають твердою заставою. Але як показує практика, даний вид застави теж має обмежену сферу застосування, оскільки розрахований на цінності, не призначені для поточного споживання.

Отже, чи не найбільш поширеним видом застави залишається класичний вид застави, коли заставодавець, тобто позичальник, безпосередньо володіє заставленими цінностями, але й може їх використовувати. У такій формі застави найчастіше виступає застава товарів в обігу та застава товарів в переробці, а в якості забезпечення кредиту виступають партії сировини, матеріалів, готової продукції, інші товарно-матеріальні цінності. При цьому умовою використання товарних запасів як застави є їх застрахованість.

Існує два способи оформлення цього забезпечення: під складські квитанції (свідоцтва) і під зберігальні розписки. При першому способі заставлені товари передаються позичальником на зберігання складській компанії. Забезпеченням кредиту в такому випадку служать власне складські квитанції (свідоцтва), які в свою чергу можуть бути передатними або непередатними. В першому випадку право отримання товару може бути передане іншій особі за допомогою передатного надпису, а в іншому – товар видається тільки початковому власнику.

При оформленні забезпечення під зберігальні розписки. товари знаходяться на відповідальному зберіганні у позичальника, однак контроль за ними доручається представникам банку або третьої особи (складській компанії). В цьому випадку забезпеченням служать зберігальні розписки. Переважним способом зберігання застави для позичальника виявляється другий, бо перший пов’язаний з високими видатками, що відбивається на ціні позики. Другий спосіб дозволяє знизити видатки по зберіганню застави, однак збільшує ризик банку. Видача позики під зберігальні розписки потребує високої надійності позичальника.

Подібна до вище зазначеного способу забезпечення застава товарів в переробці. Вона застосовується переважно при кредитуванні промислових підприємств. Особливістю даного виду застави є право позичальника використовувати заставлені сировину та матеріали, включені в предмет застави, у виробництві та замінювати їх на готову продукцію. Причому може допускатися переміщення призначених для переробки цінностей зі складу до цехів позичальника. Переробка цінностей дозволяється банком в тому випадку, якщо позичальником буде доведено, що в процесі переробки буде отримано продукт більш високої вартості, ніж до нього. Для доказу представляється спеціальний звіт, який показує кількість та якість заставленої сировини та матеріалів, період її переробки, середній вихід переробленої продукції, місце зберігання. Однак в цьому випадку банк не може здійснити дійсний контроль за збереженням заставлених цінностей.

Як елемент забезпечення кредиту товарними запасами може виступати вексель позичальника. Цей спосіб оформлення забезпечення застосовується при кредитуванні підприємств оптової та роздрібної торгівлі і здійснюється таким чином, що банк-кредитор сплачує товари фірми-постачальника позичальника. Позичальник, отримавши товар, що юридично належить банку, зобов’язується зберігати його до моменту повернення позики. Зобов’язання позичальника засвідчується векселем, що належить сплаті на першу вимогу банку-кредитора. Якщо партія заставлених товарів продана, то позичальник має право розпоряджатися виручкою тільки за дорученням банку–кредитора. Без доручення виручка зараховується в рахунок погашення позики.

При кредитуванні експортно-імпортних операцій може використовуватися забезпечення кредиту дорожніми документами. В цьому випадку як застава по короткострокових позиках виступають документи, що засвідчують відвантаження товарів (коносаменти і накладні). Коносамент, зокрема, представляє собою документа, що видається перевізником (залізною дорогою, морським перевізником, повітряним експедитором), про прийняття товарів для транспортування до місця призначення. Як і складські квитанції (свідоцтва) коносаменти можуть бути передатними (ордерними) та непередатними. Використання ордерних коносаментів в якості забезпечення кредиту передбачає індосування названих документів їх власниками на користь банку-кредитора. Умовою надання кредиту під забезпечення дорожніми документами стає страхування вантажу.

І все ж найбільш поширеною в банківській практиці залишається застава нерухомого майна (будівлі, споруди, земельні ділянки, квартири, гаражі, інші будівлі та приміщення виробничого або споживчого характеру) – іпотека. Цікавий факт: сам термін “іпотека” вперше з’явився в Греції на початку IV ст. до н.е. і вже тоді був пов’язаний із забезпеченням відповідальності боржника перед кредитором земельним володінням. Для цього оформлювались зобов’язання, а на кордоні земельної території, що належала позичальнику, ставився стовп з надписом про те, що зазначена власність виступає забезпеченням претензії кредитора у вказаній сумі. На такому стовпі, що отримав назву “іпотека”, відмічались всі борги власника землі. Пізніше для цієї мети стали використовувати особливі книги, що називались іпотечними.

Згідно з українським законодавством іпотекою визнається застава землі, нерухомого майна, при якій земля і майно, які складають предмет застави, залишається у заставодавця або третьої особи[13].

Для іпотеки, в цілому, характерні наступні риси, такі як, зокрема, перебування майна у володіння та користування позичальника, можливість позичальника самостійно розпоряджатися доходом, отриманим від використання предметів іпотеки, можливість отримання позичальником-заставодавцем під одне і теж майно кількох додаткових позичок.

Важливим є те, що по деяких видах іпотечних позик (наприклад, по споживчих кредитах на придбання житла) банк може продавати іпотеки позичальників індивідуальним інвесторам. Це здійснюється шляхом випуску (емісії) цінних паперів, як правило, облігацій, що забезпечуються іпотекою. Облігації надходять на ринок цінних паперів і продаються. Виручені кошти банк спрямовує в обіг. Платежі позичальників по іпотечним кредитам розподіляються банком між власниками облігацій. Доход іпотечного банку при такій операції складається з різниці між позичковим процентом, що сплачує позичальник банку, і процентом по цінних паперах, який банк сплачує власникам облігацій.

Отже застава нерухомого майна, а особливо, землі, - чи не найбільш популярний спосіб майнового забезпечення кредитів в світовій банківській практиці. Головною безперечною перевагою цього виду застави є відносна сталість цін на нерухомість в цілому, і особливо на землю, і це не тільки в розвинутих країнах, але й в Україні, не дивлячись на недосконалість вітчизняного законодавства стосовно права власності на землю та нерухомість. І все ж іпотека має свої недоліки, зокрема, складність оцінки вартості цього виду забезпечення, успіх якої, як засвідчує практика, залежить від здібностей, досвіду та компетентності особи, що проводить цю оцінку. Іншим не менш важливим недоліком є складність процесу реалізації, особливо юридичного боку цього процесу.

В якості предметів застави також може виступати рухоме майно: обладнання, машини, механізми, інвентар, транспортні засоби тощо. Як застава по позиках приймаються також монети, злитки, вироби із золота, срібла, платини, дорогоцінні камені та інше. Останні в якості забезпечення кредиту в наші дні використовується дуже рідко, що пов’язане в першу чергу із значними витратами на зберігання заставленого майна, тому частіше приймаються під забезпечення позик спеціалізованими ломбардними установами.

Слід зазначити, що за вітчизняним законодавством договори застави, предметом яких виступають нерухоме майно, транспортні засоби, а також космічні об`єкти, мають бути завірені нотаріально, що збільшує витрати позичальника на отримання кредиту[14].

В зарубіжній практиці, в якості забезпечення кредиту досить широко, при кредитуванні фізичних осіб, використовуються поліси страхування життя. Особа, що застрахувала життя, сплачує страховій компанії страхові премії, причому сума цих виплат повертається при припиненні дії договору страхування. Банк, приймає страховий поліс як забезпечення кредиту в сумі накопичених премій. Перевагами страхового полісу як виду забезпечення банківського кредиту заключаються в тому, що його вартість можна легко розрахувати, до того ж вона не змінюється під впливом кон`юнктури. На Україні в практиці банківського кредитування поліси страхування життя в якості забезпечення кредитів, що видаються фізичним особам не використовуються з причини низького розвитку, можна, навіть, сказати, - відсутності, системи страхування життя.

Особливе місце серед інших видів застави посідає застава цінних паперів. Справа в тому, що в умовах ринкової економіки більшість підприємств володіють значною кількістю цінних паперів, як державних, так і корпоративних, які можуть бути успішно використані в якості забезпечення при отриманні ними позичок.

Цінні папери в якості заставленого майна мають має цілий ряд переваг перед іншими видами майна. По-перше, до цих переваг можна віднести легкість у встановленні точної вартості цінних паперів, легкість у перевірці права власності позичальника на цінні папери, що пропонуються в якості забезпечення кредиту.

По-друге, цінні папери легко реалізувати шляхом продажу на фондовій біржі. Особливі переваги мають цінні папери на пред’явника, оскільки вони є обіговими інструментами, титул яких передається звичайним врученням та кредитор отримує досконалий правовий титул, не дивлячись на будь-які дефекти титулу заставодавця або навіть відсутності у нього титулу. До всього цього, цей вид застави не потребує зайвих формальностей, тобто цінні папери можуть бути продані без звертання до заставодавця або до суду.

І все ж застава цінних паперів, як і будь-який інший вид застави має свій ряд недоліків. Зокрема, серед таких можна відзначити коливання ринкової вартості (вимушений продаж заставлених цінних паперів на ринку в період спаду нашкодила б клієнту банку, а в найгіршому випадку - виручені кошти були б недостатні для погашення заборгованості по кредиту). Іноді емітентами випускаються частково забезпечені акції, які теж можуть пропонуватися в якості забезпечення кредиту. Коли компанія вимагає виплати залишку, що належить по таким акціям, оплата не вноситься, акції анулюються. Якщо ж банк прийняв такі акції в забезпечення, можливо йому доведеться внести плату за свого клієнта, щоб утримати забезпечення.

Значним недоліком є також те, що в якості забезпечення можуть пропонуватися акції, що незареєстровані на фондовій біржі. Такі акції важко оцінити та реалізувати. Може виявитися, що по статуту компанії акції спочатку пропонуються для купівлі існуючим акціонерам, котрі в певній мірі можуть фіксувати їх продажну вартість, в результаті чого істинна вартість акцій може бути не реалізована, а застава таких акція є не більше, ніж свідоцтво про достаток клієнта.

І останнє - в забезпечення кредиту можуть пропонуватися акції приватних компаній. Крім складностей з їх оцінкою з тої причини, що вони здібельшого не зареєстровані на біржі, на їх вартість часто впливає статут компанії, якщо вони даються у забезпечення. Статут може взагалі забороняти їх використання в якості забезпечення або володіння ними іншою зареєстрованою компанією, тобто компанією, призначеною для цієї мети банком, - в цьому випадку можлива тільки застава в рамках права справедливості - та (або) обмежувати право їх передачі, тим самим впливаючи на їх реалізуємість.

Якщо ми згадали такий термін як застава цінних паперів на правах справедливості, то має сенс зазначити, що застава цінних паперів може здійснюватися у двох формах: на правах справедливості та на принципах юридичного права. При заставі на принципах юридичного права клієнт передає свої цінні папери банку та підписує меморандум про депозит акцій для оформлення звичайних умов їх передачі на зберігання банку. Дивіденди, які поступають від акцій, повинні бути перераховані на рахунок клієнта. Одночасно банк повинен юридично оформити документи про те, що він становиться абсолютним власником цінних паперів на строк дії застави. Після закінченні дії строку застави і при відсутності претензій до позичальника, банк переоформлює заставні документи на ім`я клієнта та видає йому новий сертифікат, згідно з яким він знову становиться власником цінних паперів. У випадку, коли позичальник не в змозі погасити позику, банк-кредитор може продати цінні папери на фондовій біржі як їх законний власник. Виручена сума від реалізації заставного права направляється на погашення кредиту, а залишок коштів – на рахунок позичальника.

Для оформлення застави цінних паперів на принципах права справедливості клієнт висилає банку тільки сертифікат акцій, заповнює та підписує меморандум про депозит, однак без посилання на зворотну передачу цінних паперів після закінчення строку застави. Таким чином, застава на принципах права справедливості не потребує праці та часу на переоформлення заставних паперів на банк та знову на клієнта. Припинення строку дії застави на принципах права справедливості здійснюється шляхом повернення клієнту сертифікату та анулювання меморандуму про депозити. Однак таке заставне право банку пов`язане з певним ризиком.

Розглядаючи заставу як один із способів забезпечення повернення кредиту, слід відмити, що таку гарантію породжує перш за все юридично закріплена майнова відповідальність позичальника перед кредитором. Тим самим створюється правова захищеність інтересів кредитора. Економічну гарантію повернення кредиту при заставі забезпечують конкретні матеріальні цінності та майнові права, що є предметом застави, а також загальне майно позичальника, а іноді й третіх осіб. Наприклад, при заставі векселя банк віддає перевагу переводним векселям, по яких існує солідарна відповідальність осіб, що проставили передаточні написи. Гарантією повернення кредиту під заставу цінних паперів є, зокрема, фінансова стійкість організації, що випустила їх.

Таким чином, ефективність заставного права визначається не тільки правовою захищеністю інтересів кредитора, якістю предметів застави, вірністю проведеної оцінки цих предметів, а особливо при видачі іпотечного кредиту (під заставу нерухомості, про яку було згадано вище), але й загальним фінансовим станом кредитора. Інакше кажучи, застава майна позичальника не виключає прийняття до уваги його особистої кредитоспроможності.

Як вже відзначалось, в зарубіжній банківській практиці здійснюється оцінка якості застави як форми забезпечення кредиту за такими критеріями як відношення вартості заставленого майна і суми кредиту, ліквідність заставленого майна, можливість банку здійснювати контроль за заставленим майном. У відповідності з цими критеріями виділяють п`ять груп застав, що характеризують різну надійність (таблиця 1).

Таблиця 1. Критерії оцінки якості заставного механізму[15]

| Рейтинг надійності | Співвідношення вартості заставленого майна та суми позики | Ліквідність предметів застави | Можливість здійснювати контроль за предметом застави | Приклади |

| А (високий) | Більше або дорівнює 100% | Легко реалізуються | Повністю під контролем банку | Грошовий депозит в банку |

| В | Менше 100% | Ціна може коливатися та можуть виникнути труднощі | Повністю під контролем банку | Цінні папери, що котуються, передані на зберігання до банку |

| С | Менше 100% | Ціна може коливатися та можуть виникнути труднощі | Є проблеми з контролем | 1) цінні папери, що не котуються 2) запаси ТМЦ, що знаходяться у клієнта |

| D | Менше 100% | Ціна знижується, є проблеми з реалізацією | Є проблеми з контролем | Запаси ТМЦ, знаходяться у клієнта |

| Е | Менше 100% | Ціна знижується | Контроль відсутній | Запаси цінностей, що знаходяться у клієнта |

Як вже зазначалось, на рішення щодо прийняття банком тих чи інших майнових цінностей в якості забезпечення кредиту значний вплив має легкість реалізації цього самого майна, а отже виконання останнього етапу заставного механізму, про який ми згадували на початку, а саме порядку звернення стягнення на заставу. Підставою для звернення такого стягнення є, звичайно, невиконання позичальник своїх зобов`язань, що забезпечені заставою. Строком виникнення у банка права реалізувати свої заставні права може бути момент закінчення строку виконання зобов`язань позичальником або строк погашення позики, включаючи пільговий строк, що передбачений договором про заставу.

Прикро, але недоліки вітчизняного законодавства практично не залишають банкам шансів вдало реалізувати своє заставне право. Добре розуміючи, що продаж цього майна в кращому випадку не дасть від`ємної маржі (збитків по кредиту), банки чіпляються за всі можливості - відсотки по кредитах, пені, штрафи тощо. Але фахівці всі як один визнають, що в банківській практиці безпроблемна та прибуткова реалізація заставного забезпечення - велика рідкість. "Відпрацювання" застави продовжується довго та досить болісно, а повернення кредиту, який пару років тому було визнано неповернутим, сприймається як диво. Більш того, по деяким оцінкам, кожен другий позичальник, якому внаслідок неповернення позики слід повертати замість запозичених коштів заставу цього не робить. Якщо позичальник не погоджується з тим, що заставу слід таки віддавати, банку залишається тільки звернутися до арбітражного суду. Останній же досить непередбачуваний та його рішення вступають в силу негайно, до того ж далеко не завжди на користь кредитора. Зі свого боку, позичальник ніколи не мине свого права опротестувати рішення щодо реалізації заставного забезпечення.

На закінчення щодо матеріальних способів забезпечення кредиту, хотілося б відзначити, що уподобання вітчизняних банків щодо того чи іншого заставного забезпечення змінюється кожен сезон. Один час широко використовувались товари в обігу, що оформлювалися як залишок на складі, що не знижується (на суму застави). Але здавалось, що в заставу включається все від верстатів до канцелярських ручок в офісі, а все ж товар розкрадається, його можна просто вивезти вночі зі складу. Застава фінансів є сьогодні найбільш привабливою формою застави для вітчизняних банкірів. Але ця форма категорично не подобається позичальнику. При видачі кредиту банк звичайно наполягає на тому, що клієнт перевів до нього всі рахунки (обігові кошти), що теж не подобається великим клієнтам. Крім того, високоліквідне забезпечення (кошти на депозиті) повністю задовольняє банк, але в той же час через наявність такої застави у позичальника саме кредитування (як правило) втрачає сенс[16].

Поза конкуренцією у вітчизняній банківській практиці завжди залишаються нерухомість та транспорт. Але при всій своїй привабливості (матеріальності) і відносній легкості в зберіганні застава нерухомості та транспорту має ряд суттєвих недоліків. Одна з серйозних проблем пов`язана з тим, що у банків відсутнє право на реалізацію заставного забезпечення. Цим займається районне управління юстиції через товарну біржу, що має відповідну ліцензію. При цьому існуюча процедура продажу невигідна всі сторонам кредитної угоди. Наприклад, при реалізації заставленої квартири позичальника - фізичної особи банку необхідно:

- оформити всі необхідні документи (близько 1 тис. дол. США).

- проставити виконавчий надпис нотаріуса (2% від суми застави);

- передати документи по заставленій нерухомості в управління юстиції державному виконавцю.

Як бачимо, процедура досить складна та витратна, але це не зменшує важливості тієї ролі, що її виконує застава як спосіб забезпечення кредитів у вітчизняній банківській практиці.

В Додатку №1 наведено типовий текст договору застави, що використовується в практиці одного з провідних українських банків.

Але все ж, зважаючи на об`єктивні недоліки застави як способу забезпечення кредитів, в банківській практиці досить широко використовуються інші, нематеріальні способи забезпечення, про що буде зазначено в наступній частині.

Частина 3. Юридичне забезпечення кредитів

Як вже було зазначено вище, в банківській практиці, крім забезпечення кредитів майновими цінностями та майновими правами, що належать позичальнику, досить широко використовуються інші, немайнові, способи забезпечення кредитів, до яких, зокрема, можна віднести такі як переуступка вимог та передача права власності, гарантія та порука, страхування майнової відповідальності позичальника перед банком кредитором за невиконання зобов`язань по кредитній угоді та страхування фінансового ризику банку, штрафи та пені.

В світовій банківській практиці досить широко в якості способу забезпечення повернення кредиту використовується уступка (цесія) вимог та передача права власності.

Загалом в теорії зобов`язального права уступка (цесія) – це документ позичальника (цедента), в якому від поступається своєю вимогою до третьої особи іншій особі, у випадку використання цесії в якості способу забезпечення повернення кредиту, банку-кредитору. В якості вимог, що переуступаються цедентом банку-кредитору виступає дебіторська заборгованість, що є в наявності у позичальника.

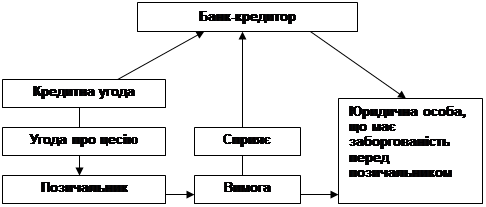

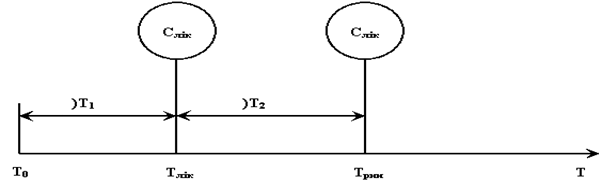

Як і при розгляді застави, використаємо схему, подану Лаврушиним О.І. в його книзі “Банківська справа”, для зображення правого механізму цесії (мал. 2).

Малюнок 2. Правовий механізм цесії. [17]

Отже, як бачимо, угода про цесію виступає доповненням кредитної угоди, створюючи правову основу для забезпечення повернення позики, що отримана позичальником від банку-кредитору. Угода про цесію передбачає перехід до банку права отримання грошових коштів по переуступленій вимозі. Вартість уступленої вимоги повинна бути достатньою, щоб погасити заборгованість по позичці. Банк має право використати виручку, що надійшла тільки для погашення виданого кредиту та плати за нього (нарахованих відсотків). Якщо по вимозі, що уступлена, надходить сума грошових коштів, що перевищує заборгованість по позичці, то різниця має бути повернута кредитору. Безсумнівними перевагами цесії як способу забезпечення кредитів є, зокрема, такі як низькі витрати на оформлення, швидкість використання.

На практиці можуть використовуватися кілька видів цесії: відкрита та тиха, загальна та глобальна. Суть відкритої цесії полягає в тому, що божнику цедента повідомляється про уступку вимог. В цьому випадку боржник погашає своє зобов`язання банку, а не позичальнику банку (цеденту). При тихій цесії банк не повідомляє третій особі про уступку вимог, позичальник платить цеденту, а останній, в свою чергу, зобов`язується передавати отриману суму банку-кредитору. Зрозуміло, що позичальник віддає перевагу тихій цесії, аби не підривати свою ділову репутацію. Але для банку тиха цесія пов`язана з більшим ризиком, оскільки кошти по уступленим вимогам, що знаходяться в інших банках, можуть надійти на рахунок позичальника. Крім того, у випадку використання тихої цесії, позичальник може уступати вимогу кілька разів або взагалі уступати вже не існуючі вимоги.

Інший вид цесії, загальна цесія, передбачає зобов`язання позичальника перед банком регулярно уступати зобов`язання по поставці товарів або наданню послуг на визначену суму. При цьому право банку на отримання грошових коштів в погашення наданої позики виникає не в момент укладання угоди цесії, а з моменту передачі до банку вимог або списку дебіторів.

При глобальній цесії позичальник зобов`язується уступити банку всі існуючі вимоги до конкретних клієнтів та ті, що виникнуть протягом визначеного періоду часу. Цей вид уступки вимог на практиці вважається більш ліпшим. З метою зниження ризику при використанні даного способу забезпечення повернення кредиту банк вимагає здійснювати уступку вимог на суму, що значно більша, ніж величина виданого кредиту. При загальній та глобальній цесії максимальна сума кредиту складає 20-40% від вартості уступлених вимог.

Формою забезпечення повернення кредитів також можуть виступати гарантії або поруки. Володіючи, як і застава здатністю юридично та економічно захищати інтереси кредитора, вони мають іншу вихідну базу. У випадку використання гарантії (поруки) в якості забезпечення кредитів майнову відповідальність несе за позичальника третя особа.

Існує кілька видів гарантій, що різняться між собою по суб`єкту гарантійного зобов`язання, порядку оформлення гарантії, джерелу коштів, що використовуються для гарантування повернення кредиту.

В якості суб`єкта гарантованого зобов`язання можуть виступати фінансово стійкі підприємства або спеціалізовані заклади, що мають достатні кошти. В практиці банківського кредитування в якості суб`єктів гарантування майже ніколи не виступають інші, ніж банк-кредитор, банківські установи. Надання кредиту банком позичальнику під гарантію іншого банку, можна розглядати як нонсенс. Але це все ж відбувається при міжнародних розрахунках чи наданню міжнародних кредитів.

В Сполучених Штатах Америки протягом тривалого періоду часу використовувалась практика, коли підприємства-позичальники перед отриманням позики повинні були сформувати в банку депозит у визначені сумі. Часто використовувався принцип “10+10”. Він означав, що позичальник до отримання позики, створював депозит в розмірі 10% від дозволеної позики, а ніші 10% вносив після отримання позики. Таким чином, гарантією своєчасного повернення кредиту служив власний депозит позичальник в розмірі 20% від отриманої позики, однак, така гарантія дозволяє лише в деякій мірі захистити інтереси кредитора.

При іншому виду гарантії гарантом виступає фінансово стійке підприємство або організація, з яким позичальник має систематичні виробничі комерційні зв`язки. Однак в цьому випадку банку-кредитору необхідно отримати інформацію щодо кредитоспроможності підприємства-гаранта. Якщо зазначене підприємство обслуговується тим самим банком, що й позичальник, то така задача вирішується досить просто. Складніше у випадку, коли підприємство-гарант обслуговується в іншому банку. В такому випадку банк-кредитор вимагає, що в гарантійному листі було присутнім підтвердження банка про фінансову стійкість останнього, в якому обслуговується гарант.

Якщо ми вже згадали про поняття гарантійного листа має сенс коротко навести механізм використання гарантії в практиці банківського кредитування. Так, відзначимо, що строк дії гарантії встановлюється, як правило, на 10-15 днів більше строку погашення кредиту, повернення якого забезпечується гарантією. Гарантійний лист складається в двох примірниках. Другий примірник гарантійного листа з поміткою банку, що обслуговує гаранта, про прийняття гарантії передається у банк позичальника, після чого здійснюється кредитування під гарантію. Якщо позичальник по закінченні терміну користування позикою не має коштів на розрахунковому рахунку, неповернений кредит стягується в беспірному порядку з рахунку гаранта. Дія гарантії закінчується із закінченням із закінченням забезпеченого нею зобов’язання, із закінченням граничного строку гарантії, а також якщо банк протягом 3-х місяців з дня закінчення строку по гарантії не пред’явив позов до гаранта. Про припинення гарантії банк, що обслуговує позичальника, інформує банк гаранта. Типовий текст гарантійного листа наведено в Додатку №2.

Цікаво, що в розвинутих країнах, наприклад в тих же Сполучених Штатах Америки, гарантії надаються також спеціалізованими урядовими організаціями, що мають в наявності спеціальні цільові фонди. Однією з таких організації США є Адміністрація із справ дрібних підприємств, яка має цільову програму їх розвитку. 90% позичок цим підприємствам видається під гарантію зазначеної Адміністрації. При чому за кредит стягується пільгова плата, зокрема, відсоткова ставка нижча на 1-5% порівняно з тією, яка береться за кредит, що надається без такої гарантії. Що ж, банально, мабуть, казати про доцільність створення такого державного фонду підтримки дрібних та середніх підприємств в нашій країні, який би використовувався в якості гарантійного джерела розвитку малого бізнесу. Але на справі ж в нашій країні теж існує практика надання банківських кредитів під гарантії державних органів, зокрема Міністерства фінансів чи Міністерства економіки, але як правило, ці кредити ще на початку слід відносити до розряду безнадійних, адже про якість гарантії зазначених державних органів не слід, мабуть, і згадувати, до того ж переважна більшість таких кредитів видаються комерційними банками під тиском відповідних урядових органів.

Ефективність гарантії як способу забезпечення кредитів залежить ряду факторів. По-перше, першочергове значення має реальна оцінка банком-кредитором фінансової стійкості гаранта. В цьому зв`язку знову ж цікавим є досвід США, де банки використовують для забезпечення повернення кредиту два види гарантій. У випадку, якщо фінансова стійкість гаранта сумнівна або взагалі невідома, використовується гарантія, що забезпечена заставою майна гаранта, тобто гарантія доповнюється заставним зобов`язанням. У випадку довіри до фінансової стійкості гаранта використовується незабезпечена гарантія. Щодо України, то у вітчизняній практиці банки використовують в якості забезпечення повернення кредитів заставу майна та майнових цінностей третіх осіб, інших, ніж позичальник, що іменуються майновими поручителями позичальника. (Власне, це теж можна розглядати як забезпечену гарантію.)

По-друге, при отриманні гарантії банк, що надає кредит, повинен впевнитися в готовності гаранта виконати своє зобов`язання. Для цього в зарубіжній банківській практиці використовується, зокрема, зустріч та бесіда з гарантом на предмет підтвердження його наміру виконати гарантійне зобов`язання.

І останнім є те, що гаранти не повинні надавати гарантії на суму, більшу за ту, на яку вони можуть їх виконати, тобто сума гарантії має обмежуватися обсягом власного капіталу гаранта.

І все ж, при всій своїй привабливості, гарантія має певні недоліки, що обмежує її використання в якості забезпечення в практиці банківського кредитування, зокрема, в Україні. Серед таких недоліків можна відзначити невизначеність вартості гарантії, якщо вона не підкріплена грошовим вкладом (депозитом) або іншим забезпеченням (забезпечена гарантія), з тої причини, що протягом дії кредитної угоди фінансовий стан гаранта може змінитися. Крім того використання даного способу забезпечення навіть за умови безспірного списання суми заборгованості з рахунку гаранта, що обумовлено в гарантійному листі у випадку невиконання позичальником умов кредитної угоди, тягне за собою можливу судову справу, що не можна вважати позитивним, особливо у умовах недосконалого українського законодавства та, дозволю собі додати, корумпованості судових органів. Д.Полфреман та Ф.Форд, зокрема відзначають, що “гарантія – це забезпечення, що легко прийняти, але важко оспорити в судовому порядку, оскільки відповідальність за виплату гарантії майже завжди опротестовується”[18]. З цим можна погодитися.

Порука теж є способом забезпечення кредиту. Вона використовується як при взаємовідносинах банку як із юридичними, так і фізичними особами. Стосовно юридичних осіб, порука на відміну від гарантії оформлюється звичайною письмовою угодою між банком та поручителем[19]. У відповідності з цією угодою останній зобов`язується погасити кредитору заборгованість позичальника протягом визначеного періоду часу. В угоді може бути визначена максимальна сума, яку гарантує погасити поручитель. Використання цього способу забезпечення кредитів передбачає ретельний аналіз кредитоспроможності поручителя. У вітчизняній практиці банківського кредитування порука знайшла використання при довгостроковому кредитуванні фізичних осіб. В зарубіжній практиці поручителем може виступати фізична особа, що має постійне місце роботи, постійний дохід або визначене майно (нерухомість, земля, транспортні засоби).

Оформлюється порука через нотаріальну контору та відображає юридичну відповідальність поручителя за іншу особу у випадку наслати останнім свого боргу кредитору.

Досить широко як в зарубіжній, так і у вітчизняній практиці банківського кредитування в якості способу забезпечення кредитів використовується страхування кредитів. Загалом, страхування - це система економічних відносин, що передбачає створення різного роду спеціальних фондів грошових коштів і використання їх з метою відшкодування можливих збитків, тобто збитків, що виникли внаслідок настання визначеної події, страхової події. Традиційно у відносинах страхування беруть участь дві сторони: страховик — організація, що створює страхові фонди і бере на себе зобов'язання виплатити страхове відшкодування; страхувальник — юридична чи фізична особа, яка страхує свою власність чи відповідальність та укладає договір страхування із страховиком. Страхувальник сплачує страхові внески і має право одержати страхове відшкодування у визначеному розмірі при настанні страхового випадку.

Страхування кредитів є лише одним із багатьох видів страхування. Суть його полягає в тому, що при його використанні зменшується або усувається кредитний ризик, який виражається у можливій несплаті позичальником основного боргу і відсотків за ним. Слід сказати, що ефективність використання даного способу забезпечення кредитів прямо залежить від ретельності, з якою комерційний банк буде перевіряти фінансовий стан страхової компанії, з якою позичальник, або власне сам банк, укладатиме страховий договір, на основі поданих банку відповідних документів чи на основі даних страхового аудиту, при чому особливу увагу слід звернути на величину сплаченого статутного фонду страхової компанії, коефіцієнту її фінансової стійкості, який повинен бути більше одиниці, на рівень та норму виплат. При чому не останнє місце займає репутація страхової компанії на страховому ринку, її партнерські відносини з перестраховими компаніями, що особливо важливо в умовах українського страхового ринку.

Тут хотілося б відмітити той факт, що найбільш великі як зарубіжні, так і вітчизняні банки мають практику створення власних кептивних страхових організацій, метою створення яких є перш за все забезпечення інтересів банку в сфері страхування кредитних ризиків. Такі страхові компанії здійснюють страхування заставленого майна, наданих гарантій клієнтів банку-засновника та надають інші страхові послуги банку-засновнику та його клієнтам на пільгових умовах, в тому числі, страхування відповідальності позичальника (кауційне страхування) та фінансового ризику банку (делькредерне страхування), про які піде річ дещо нижче. Це дає перевагу як клієнтам банку, так і самому банку-засновнику такої страхової компанії, не тільки в ціновому аспекті стосовно тарифів на страхові послуги, але й в можливості контролю за фінансовим станом страховика та здійсненням ним операцій, а також, при використанні делькредерної форми страхування кредитів, щодо зменшення видатків. Тут мається на увазі те, що створена банком страхова організація, звичайно обслуговується в цьому банку, а при наданні значних кредитів великим та важливим для банку клієнтам, коли банк намагається забезпечити цей кредит за допомогою страхування свого фінансового ризику, кошти, отримані страховою компанією за страхову послугу, розміщуються на депозиті в банку-засновнику, а можливе страхове відшкодування сплачується за рахунок сформованих, як правило достатніх, технічних резервів цієї страхової компанії. Прикладом створення таких страхових організацій на Україні є створення Промінвестбанком України та АКБ “Надра” власних страхових компаній – відповідно, АСТ “Вексель” та ЗАТ АСК “Надра”.

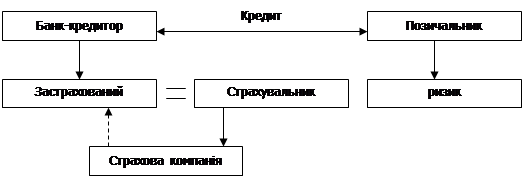

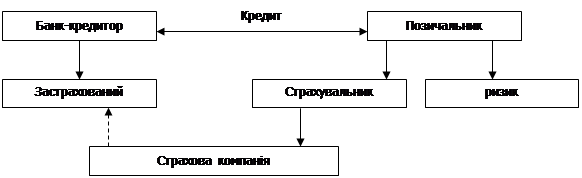

Отже, страхування кредитів широко використовується комерційними банками у всьому світі у двох формах: заставного або кауційного страхування та делькредерного страхування. У першому випадку страхувальником виступає позичальник, об'єктом страхування є його майнова відповідальність перед банком, що надав кредит, за своєчасне і повне погашення боргу і відсотків за ним. У другому випадку страхувальник — банк, а об'єкт страхування — відповідальність усіх чи окремих позичальників перед банком за своєчасне і повне погашення кредиту і відсотків за ним, тобто фінансовий ризик банка одержати збитки внаслідок невиконання або неналежного виконання його позичальниками умов кредитних угод. У цьому випадку сума страхових внесків, що їх сплачує банк, може враховуватися при встановленні відсоткової ставки за кредит. Схематично відносини, що виникаються при використанні страхування як способу забезпечення кредитів можна подати наступним чином (мал. 3, 4):

Малюнок 3. Схема відносин при делькредерному страхуванні.[20]

Малюнок 4. Схема відносин при заставному страхуванні.

Малюнок 4. Схема відносин при заставному страхуванні.

Звичайно, що банки віддають перевагу заставному страхуванню (або як його називають у вітчизняній практиці страхування, страхуванню майнової відповідальності страхувальника перед банком-кредитором по виконанню фінансових зобов`язань по кредитній угоді) як способу забезпечення кредиту. Це пов`язано перш за все з тим, що при використанні делькредерного страхування (страхування фінансового ризику банку-кредитора) банку доводиться залишати частину ризику неповернення кредиту позичальником на своєму утриманні (близько 20% наданої у позику суми) у відповідності із загальноприйнятими умовами проведення страхування, тобто застосуванням франшизи (норми власного утримання страхувальника). Крім того при страхування свого фінансового ризику банку може доводитись зобов`язатись надавати застраховані кредити під звичайні відсотки, але крім того сплачувати значні страхові платежі, що знижує прибутковість кредитних операцій. Тому на практиці частіше використовується страхування відповідальності позичальника в якості додаткового забезпечення кредитів. Страхування фінансових ризиків, здебільшого, у вітчизняній практиці використовується при кредитуванні найбільш “поважних” клієнтів, яких банк не хоче обтяжувати складною, а до того ж і витратною, процедурою оформленням договору страхування відповідальності, договору застави тощо.

Страхування кредитного ризику загалом є взаємовигідною угодою для всіх її учасників. Так, зокрема, позичальник гарантується від втрати ділової репутації через несвоєчасність погашення позики. Банк, в свою чергу, отримає досить високі гарантії повернення кредиту, хоча у випадку заставного страхування може і не виступати стороною по договору страхування. Страхова компанія ж отримує досить значну винагороду за свої послуги у вигляді страхової премії, адже цей вид страхування відносять до найбільш дорогих страхових послуг.

В Додатку №3 подано дійсний текст типового договору страхування майнової відповідальності позичальника перед банком-кредитором по виконанню фінансових зобов`язань по кредитній угоді, що широко використовується в практиці кредитування одним з провідних банків України та створеної ним страхової компанії.

У відповідності із Цивільним кодексом України способом забезпечення виконання зобов`язань, а стосовно нашої теми – виконання зобов`язань позичальника по кредитній угоді, є також стягування пені та штрафів. При чому пенею визнається визначена законом або угодою грошова сума, яку боржник (позичальник) має сплатити кредитору у випадку невиконання або неналежного виконання зобов`язань, в тому числі, у випадку прострочки виконання. Стягування пені передбачається в кредитній угоді і використовується у випадку несвоєчасної сплати відсотків за користування позикою або самої позики. Пеня визначається у відсотковому вираженні до суми зобов`язання, яке прострочено, і нараховується у встановленому вираженні за кожний день прострочки. За нецільове використання кредиту та порушення умов кредитної угоди банк може за умовами цієї ж самої угоди стягувати з позичальника штраф.

Заключення Окремі проблеми забезпечення кредитів

в практиці банківського кредитування в Україні

Закінчити хотілося б, відзначивши той факт, що зараз у вітчизняній практиці кредитування існує дуже багато проблем із використанням банками тих чи інших способів забезпечення кредитів, серед яких можна назвати і недосконалість вітчизняного законодавства, як стосовно реалізації забезпечення кредитів, серед яких можна назвати і реалізацію заставленого майна та майнових прав, про що вже згадувалось вище, так і права банка отримати відшкодування при використанні гарантії або страхування як способів забезпечення кредитів, так і податкового та нотаріального законодавства; низька сумлінність позичальників у відносинах з банками-кредиторами, не тільки стосовно належного виконання умов кредитної угоди, але й створення всіх можливих перешкод у реалізації банками права, наприклад, на заставлене майно; загальна фінансова нестабільність як позичальників, так і гарантів.Головними причинами існуючих проблем можна виділити наступні:

1. Переоцінка вторинних форм забезпечення кредитів та неоцінка попереднього аналізу кредитоспроможності позичальника. Справді, посилаючись на високоліквідне достатнє забезпечення, банки нерідко надають кредити позичальникам, нехтуючи глибоким аналізом фінансового стану останніх.

2. Недосконалість механізму попереднього та послідуючого контролю за якісним складом майна, що пропонується у якості застави, порядком його зберігання та використання, а також фінансової стійкості гарантів.

3. Слабка диференціація умов договорів про заставу, стосовно до індивідуального ризику відповідної заставної операції. Справді, можна навести багато прикладів, іноді, навіть, кумедних, коли банківські “фахівці” складали договори застави, навіть не замислюючись про особливості того чи іншого майна, а інколи приймаючи у заставу під забезпечення кредиту цінності, що взагалі не можуть за своєю природою виступати у цій якості, але це вже проблема кваліфікації банківських службовців, яка є дуже низькою в окремих великих українських банках.

Похожие работы

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... 'язання клієнта по виплаті позики недостатні для її повного погашення. Основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії. РОЗДІЛ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк» 2.1 Аналіз фінансового стану комерційного банку Комерційний банк Приватбанк був заснований в 1992 році. На сьогоднішній ...

... , такі як необов’язкове реєстрування транспортних засобів та втручання податкових органів негативно впливають на кредитування юридичних та фізичних осіб. РОЗДІЛ 2. Основні форми забезпечення банківських кредитів в Україні і механізм їх здійснення Забезпечення виконання зобов’язань (англ. security/ensuring to perfomance obligations) - це традиційний інститут цивільного права. Такі ...

0 комментариев