Навигация

Неклассифицируемые кредиты

182501

знак

33

таблицы

18

изображений

2. Неклассифицируемые кредиты

2.1. Нормальными называются те кредиты, которые обеспечены, как минимум, на 120% от суммы кредита залогом (оформленным в виде заклада), состоящим из:

- средств, находящихся на депозитном счете в этом банке, причем эти средства должны быть либо в валюте Кыргызской Республики, либо в валюте стран, входящих в валютную корзину СДР;

- краткосрочных казначейских векселей, причем срок погашения которых должен наступать после срока погашения кредита.

2.2. В случае, если кредит признается нормальным, то кредитный риск по подобным кредитам считается минимальным, и резерв на них банки могут не создавать. В случае, если банки все-таки создадут резерв на нормальные кредиты, то размеры отчислений в резерв для них определяются банками самостоятельно, но не более 2% от суммы этих кредитов.

2.3. Удовлетворительный кредит - это такой кредит, с которым по состоянию на текущий момент не связана степень кредитного риска, превышающая нормальную банковскую практику. Займы считаются удовлетворительными, если финансовое состояние заемщика хорошее, погашение задолженности производится своевременно, заемщик является платежеспособным, никогда не допускал задержек в платежах банку по ссудам и процентам, а также если имеет надежные гарантии возврата кредитов, при этом финансовое состояние гаранта должно быть удовлетворительным, или имеется залог на сумму кредита в форме:

- депозита в этом банке (то есть он может быть использован для зачета задолженности по кредиту),

- стабильных государственных обязательств,

- других активов, которые могут быть немедленно преобразованы в

денежную наличность.

2.4. Удовлетворительные кредиты не подвергаются классификации, даже если по ним имеются просрочки, если они безусловно обеспечены высоколиквидным залогом. Кредитный риск в данном случае очень невелик, но полностью исключать возможность потерь нельзя, и поэтому резерв на покрытие убытков, связанных с удовлетворительными кредитами, должен составлять 2% от суммы задолженности

. 2.5. Кредитами под наблюдением называются кредиты, которые по состоянию на момент классификации являются удовлетворительными, но в них уже замечаются тенденции к ухудшению, достаточно ясно показывающие, что если по подобным кредитам не будут приняты меры, то в скором времени возможно появление риска невозврата. Классификация кредита как кредита под наблюдением является переходной стадией между удовлетворительными и неудовлетворительными кредитами. Отчисления в резерв по таким кредитам должны составлять 5% от суммы кредита. Факторами, позволяющими отнести удовлетворительный кредит к кредитам под наблюдением, может быть намечающееся уменьшение ликвидности залога (снижение цен, падение курса валюты), тенденции к ухудшению финансового состояния заемщика и др.

3. Субстандартные кредиты

3.1. Классификация кредитов как субстандартных существует для определения тех займов, которые несут в определенной степени риск невозврата, если состояние дел по кредиту не улучшается или руководство банка не принимает действенных мер по обеспечению его возвратности. Как субстандартные нужно классифицировать кредиты, с которыми связаны: некоторые небольшие недостатки в финансовом состоянии заемщика или в кредитном соглашении,

- невыполнение заемщиком некоторых условий, поставленных банком,

- нарушение графиков плановых погашений по кредиту,

- изменение бизнес-плана заемщика,

- изменение положения на рынке с точки зрения конкурентоспособности и других факторов,

- смена заемщиком выпускаемой продукции или ориентации производства, для которого предоставлялся кредит,

- проблемы, возникшие в отраслях народного хозяйства, с которыми

связана деятельность клиента.

3.2. К субстандартным могут быть также отнесены те кредиты, степень риска которых превышает обычный уровень в связи с недостаточностью текущей информации о заемщике или какими-либо неточностями и ошибками в оформлении документов по залогу. Другими словами, субстандартный займ это кредит, который требует особого внимания и постоянной работы, чтобы его качество не ухудшилось и он не стал сомнительным. При этом субстандартные займы не могут привести к значительному снижению платежеспособности банка.

3.3. Субстандартные займы, не защищенные должным образом платежеспособностью лица, принявшего на себя обязательства по выплате, или те, где для уменьшения риска банк требует от клиента двойное обеспечение, если таковое существует, имеют ясно определенную слабую сторону, которая несет в себе риск неполного погашения займа. В том случае, если недостатки не будут исправлены, то существует вероятность, что банк понесет некоторые потери. Следовательно, резерв должен быть несколько больше, чем для удовлетворительных займов и составлять 25% от суммы задолженности.

3.4. Примеры этой классификации таковы:

- нарушение графиков платежей процентов за кредит и возврата самого кредита,

- изменения финансового состояния гарантов,

- увеличение расходов заемщика, не предусмотренное условиями кредитования,

- некоторое ухудшение финансового состояния заемщика,

- появление потерь и убытков у заемщика,

- ненадежность залога, падение стоимости или появление других факторов, снижающих ликвидность залога.

Похожие работы

... Все можно вполне исправить и так. 6. Заключение. Проделанная работа показывает, что приведенная структура соответствует поставленным в дереве целей задачам. Это наглядно доказывает, что применение системного анализа вполне оправдано – он помогает решить на первый взгляд неразрешимые задачи, как, например, эта. Другие не менее важные проблемы также решаемы силами системного анализа. Руководителю ...

... связана с отсутствием нужного исследовательского инструментария, а возможно, наше общество еще не созрело для решения этой задачи. Общие понятия теории организации и системного анализа Изучением организации как явления занимается теория организации. Она формирует систему научных знаний в области анализа и синтеза социальных организаций. ...

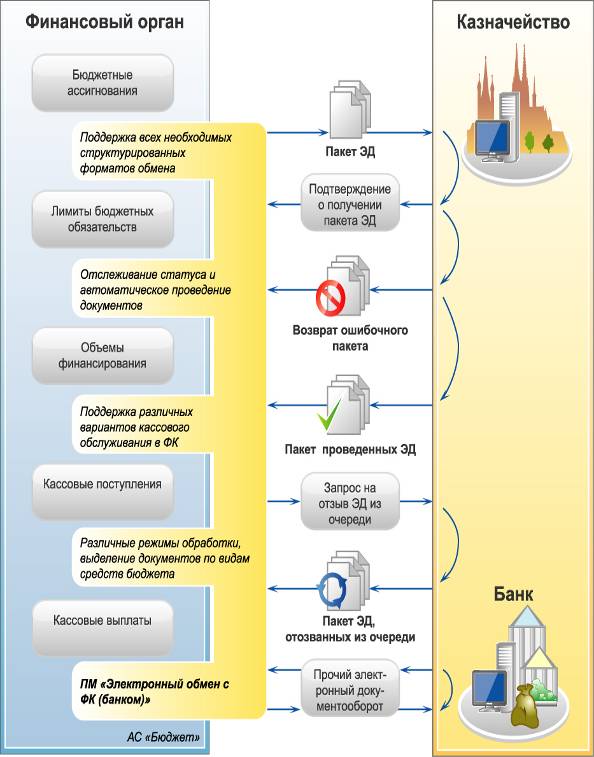

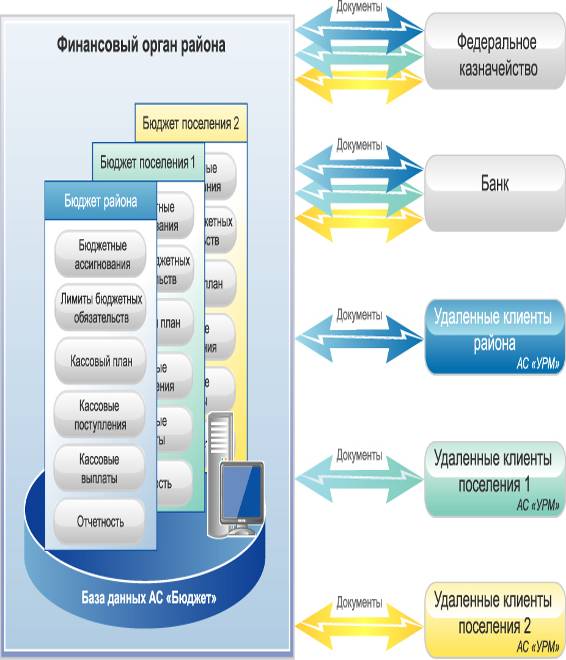

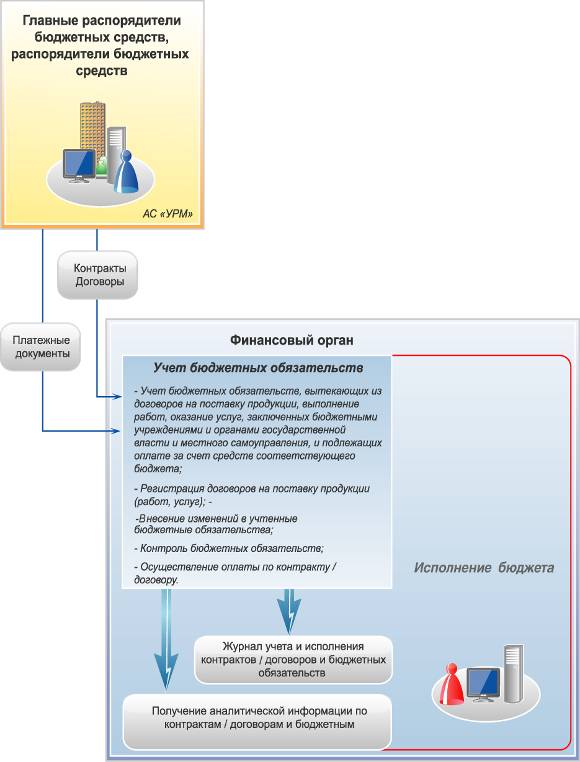

... на конкретную предметную область и представляют собой средство общения специалиста с автоматизированными информационными системами. В данной работе был проведен анализ и оценка эффективности и надежности автоматизированной информационной системы «Бюджет», используемой в финансовом органе Сегежского муниципального района для организации исполнения бюджета в соответствии с действующим бюджетным ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

0 комментариев