Пластиковая

карта как платежный

инструмент

Платежная

система и ее

участники

Банк-эмитент

Банк-эквайер

Магазины и

другие точки

обслуживания

Выгоды и недостатки

карточных

расчетов для

участников

платежной

системы

Импринтер

Подготовка

к эмиссии карточек

Технология

безналичных

расчетов на

основе карт

Авторизация

Проведение

расчетов с

использованием

платежных карт

Возвраты

Сегодняшнее

состояние

российского

рынка пластиковых

карт

Навигация

Технология безналичных расчетов на основе карт

Рынок пластиковых карт в России

165270

знаков

3

таблицы

5

изображений

2.2. Технология безналичных расчетов на основе карт

2.2.1. Платежные схемы

Традиционно по форме расчетов банковские карты делят на дебетовые и кредитные.

Вопрос о выдаче кредитной карточки банком-эмитентом решается на основе доступных ему сведений о кредитной истории клиента, то есть о том, каковы доходы клиента, где и когда клиент пользовался кредитом, насколько аккуратно возвращал его, насколько часто берутся кредиты и т.д. Кредитная история позволяет банку оценить степень риска при выдаче карточки и, соответственно, сформулировать требования о предоставлении клиентом тех или иных гарантий. Если клиент благополучен - за ним нет прегрешений, у него стабильное положение и доходы, он имеет счет в данном банке или пользуется услугами другого известного банка - кредитная карточка выдается без дополнительных условий. В прямо противоположном случае, когда, например, о клиенте неизвестно ничего, либо за ним числятся нарушения, ему может быть либо отказано в выдаче кредитной карты, либо банк может потребовать предварительного внесения страхового депозита в размере, превышающем лимит кредита, либо ему может быть предложена дебетовая карта. [18, с. 35]

Отметим, что именно в качестве “незнакомцев” и фигурируют отечественные граждане, пытающиеся получить, например, карточки VISA или Eurocard/Mastercard. Размер требуемого страхового депозита в этом случае зависит от типа карточки и составляет от нескольких сотен до нескольких тысяч долларов. В России потенциальными обладателями таких карточек может стать ограниченное число лиц. Немногие могут позволить себе «заморозить» под минимальный процент несколько тысяч долларов. [20, с. 46]

Лимиты операций по кредитным карточкам - величина кредитной линии, количество и максимальные суммы приобретений и/или получения наличных за тот или иной промежуток времени - устанавливаются индивидуально для каждого клиента. Размер устанавливается исходя из состоятельности клиента, его ежемесячных доходов. Что же касается сроков действия лимитов, то типичным является месячный лимит, в рамках месячного лимита могут быть дополнительно установлены недельные лимиты. Кроме того, могут быть установлены и ежедневные лимиты получения наличных.

Кредитная схема предполагает нулевой исходный остаток на карт-счете. Все операции записываются на кредит, который держатель карточки должен погашать на определенных условиях.

По завершению очередного «делового периода» (обычно месяца), пользователь карточки получает сообщения банка, содержащие данные за период, обо всех платежах по карточке, информация о которых поступила в банк. При наступлении контрольной даты, обычно по истечении нескольких дней после получения ежемесячной выписки по карточному счету, проценты на сумму кредита (долга) не начисляются, но необходимо обязательно оплатить некоторый ранее оговоренный минимум долга. После чего владельцу карты вновь открывается кредитная линия. Кредитная линия будет открыта в размере неиспользованной части кредитного лимита. Остаток по задолженности, на который уже будут начисляться проценты, можно гасить в течение достаточно длительного срока (например, года). Отметим, что именно проценты по неполностью возвращенным кредитам и формируют основную часть дохода банка при операциях с кредитными карточками.

Держатели карт лишают банк запланированных доходов, если оплачивают свой долг полностью до начала начисления по нему процентов. В этом случае работает расчетная схема, которая предполагает оплату всей суммы произведенных за месяц расходов в течение определенного периода. Такие клиенты являются чистыми «потребителями удобств». Они получают все выгоды от пользования картой, но свободны от выплаты процентов. По сути, расчетная схема является частным случаем кредитной схемы с фиксированным сроком (30+N дней) 100 %-го погашения долга. [18, с. 36]

Выделение расчетной схемы в самостоятельную объясняется более простым видом кредитования, и восприятием беспроцентного периода как обязательного и неотъемлемого элемента чисто кредитной схемы.

Принципиально отличаются от кредитных дебетовые карты. Использование дебетовых карт предполагает предварительное размещение клиентом средств на счете, открытом в банке-эмитенте.

Суть дебетовых карт в том, что проведение по ним операций в тот же день списывается (дебетуется) с банковского счета клиента. В зависимости от конкретных условий допускается уменьшение лимита либо до нуля, либо до некоторого неснижаемого остатка на счете. Платежный лимит увеличивается при пополнении счета. Если сумма операции превышает величину остатка лимита, то операция не проводится. Для дебетовой карты требуется авторизация по каждой операции. Зато сводится до минимума риск возникновения несанкционированного кредита.

Конечно, авторизация каждой операции при большом их количестве немыслима, если продавец будет звонить по телефону. Но операции выдачи наличных денег, которые требуют авторизации независимо от сумм, проводятся с помощью банкоматов. Дальнейшее развитие коммуникационных сетей позволило сделать следующий шаг - оборудовать специальными устройствами - POS-терминалами - для считывания карт и магазины. Именно такое развитие технических средств и коммуникаций позволило начать вводить дебетовые карты.

Фактически для дебетовых карт не нужен специальный карточный счет, так как любая операция сразу относится на обычный счет клиента, будь он депозитный, текущий сберегательный или какой-нибудь другой. Если же счета нет, то открывается специальный карточный счет, на который вносятся средства под будущие расходы.

Такая ситуация типична для России. Поэтому большинство наших банков считают, что выпускают дебетовую карту. Это не совсем верно. В России практически совсем отсутствуют коммуникационные сети и технические средства приема карточек, являющиеся обязательным элементом системы дебетовых карточек. В результате же использования бумажной технологии, приспособленной для кредитных карт, наши карты не являются чисто дебетовыми. Они допускают возможность овердрафта (перерасходования средств) по счету, придавая тем самым дебетовой карточке черты кредитной. В таком случае карточку обычно называют смешанной или предоплатной. Тем не менее, с точки зрения платежной системы эти карточки неразличимы и обслуживаются по единой технологии.

Чтобы избежать несанкционированного кредитования банки вводят обязательный страховой депозит, который используют в случае возникновения овердрафта для его погашения. На страховой депозит начисляется большинством банков процент, как по вкладам - депозитам.

Таким образом, карты российских эмитентов с одной стороны являются дебетовыми, так как необходимо наличие средств на счете, с другой стороны - по организационно-технологическим причинам - допускают кредитование клиента.

Сопоставляя схемы обслуживания на основе кредитных и дебетовых карточек, можно отметить их технологическую близость. Различие же между ними лежит, главным образом, в области взаимоотношений банка-эмитента и держателя карточки. При этом кредитная и дебетовая схемы не противостоят друг другу, поскольку ориентированы на различные сегменты потребительского рынка. Кредитная карточка предполагает устойчивое финансовое положение банка. Дебетовая же карточка ориентирована на сектор потенциальных клиентов, относительно которых банк не располагает какой-либо определенной предварительной информацией.

Похожие работы

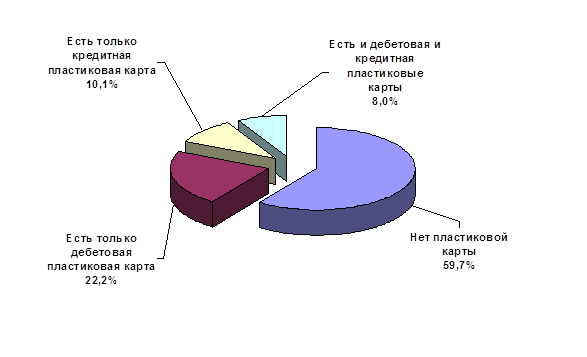

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

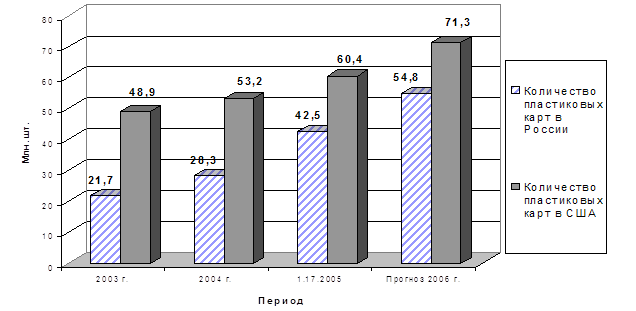

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев