Пластиковая

карта как платежный

инструмент

Платежная

система и ее

участники

Банк-эмитент

Банк-эквайер

Магазины и

другие точки

обслуживания

Выгоды и недостатки

карточных

расчетов для

участников

платежной

системы

Импринтер

Подготовка

к эмиссии карточек

Технология

безналичных

расчетов на

основе карт

Авторизация

Проведение

расчетов с

использованием

платежных карт

Возвраты

Сегодняшнее

состояние

российского

рынка пластиковых

карт

Навигация

Выгоды и недостатки карточных расчетов для участников платежной системы

Рынок пластиковых карт в России

165270

знаков

3

таблицы

5

изображений

1.4.7. Выгоды и недостатки карточных расчетов для участников платежной системы

Быстрое распространение банковских карточек, их превращение в массовый инструмент расчетов, неуклонный рост их популярности среди широких групп населения служит свидетельством того, что эта форма расчетов выгодна основным категориям участников системы.

Основные привлекательные черты карт для их владельцев заключаются в следующем:

Удобство пользования - владельцу карты не нужно иметь при себе крупных денежных сумм при посещении магазинов и предприятий сервиса, что снижает риск потери или хищения наличных денег, и в любой момент он может сделать крупную покупку, о которой заранее не известно, где она может произойти. Вместе с тем удобство применения карт лишь тогда может быть реализовано в полной мере, если существует широкая сеть торговых и сервисных предприятий, которые принимают карты в оплату за товары и услуги.

Дебетовая карточка предоставляет клиенту главным образом технические удобства: возможность проведения безналичных платежей, снятий наличных, управления счетом через автоматические устройства. Финансовая привлекательность карточки сравнительно невелика и может заключаться в начислении процентов на остаток на счете и, возможно, получении скидок при покупках.

Если карточка кредитная, то ее второе достоинство - возможность получения кредита. В карточной системе расчетов кредит предоставляется покупателю автоматически, без специального обращения в банк. В момент покупки используется кредитная линия - согласие банка предоставлять заемщику ссуды в будущем в пределах заранее оговоренного лимита - причем лимит ее восстанавливается по мере погашения долга. Покупатель пользуется кредитом без взимания процентов в течение срока от 4 до 8 недель. Кроме того, он может по желанию отсрочить выплату долга за пределы льготного периода, уплачивая банку проценты. Выгода держателя карточки в этом случае принимает форму финансовых удобств.

Еще одно достоинство карточных расчетов - получение пользователем информации от банка в форме выписки со счета, что позволяет проверить каждую операцию и предъявить претензии в случае неправильного оформления сделок. Строже становятся контроль за состоянием счета и планированием своего бюджета.

Не нужно заботиться о конвертировании валюты. Это сделает банк, причем так, что клиент выиграет на разности между курсом обмена в магазине и курсом, по которому конвертацию осуществляет банк.

Пользоваться при оплате карточкой престижно (особенно в тех странах, где карточки пока не стали общеупотребительными). Это свидетельствует к тому же об умении обращаться с современными техническими средствами, используемыми, в финансовой сфере.

Денежные средства, находящиеся на карт счете не надо декларировать при пересечении границы.

Имеются и другие достоинства - льготы при приобретении товаров, восстановление потерянных или украденных карточек, льготы при бронировании мест в гостиницах, при заказе авиабилетов и т. д.

К недостаткам расчетов по карточкам можно отнести плату за получение карты, за годовое обслуживание, комиссионные за обналичивание и др.

Для представителей торговой сферы карточные расчеты имеют следующие преимущества:

расширение продаж и привлечение новых покупателей;

не нужно заботиться о конвертации денег и инкассации выручки;

возможность предоставления кредита без использований собственных средств и ведения специальных систем учета;

снижение риска получения фальшивых купюр;

человек с карточкой на руках более склонен совершить покупку, чем владелец наличных;

повышается безопасность работы (так как чеки (слипы) с подписями клиентов, которые остаются в магазине и означают поступление денег на его счет, не представляют интереса для грабителей);

повышается престиж, рейтинг магазина.

Пользуясь всеми преимуществами магазин идет на дополнительные расходы, связанные с затратами на приобретение или аренду необходимого оборудования. При перечислении суммы средств на расчетный счет магазина банк удерживает комиссионные, обычно 2-3 %.

Инициаторами внедрения кредитных и других видов карточек выступили банки, рассчитывая получить следующие выгоды:

увеличение потребительских ссуд;

увеличение привлеченных ресурсов (деньги на счетах, страховые депозиты);

расширение сферы деятельности банка на отдаленные районы;

перекрестная продажа дополнительных продуктов и услуг владельцам карточек;

организация более быстрых и удобных для клиентов расчетов;

уменьшение объема используемой в расчетах наличности и, следовательно, снижение стоимости операций;

отработка новой, более прогрессивной безбумажной технологии;

разгрузка центрального офиса банка от наплыва клиентов;

комиссионные, которые банк берет за все операции с карточками. Кроме того, клиент платит за получение карточки, за ее годовое обслуживание;

повышается конкурентный потенциал банка с учетом общемировой тенденции вытеснения из платежного оборота не только наличных денег, но и чеков, растет авторитет банка как участника инновационных процессов;

престиж и реклама банка на пластиковых карточках, которые клиенты используют не только как средство платежа, но и как признак определенного социального статуса, и т. п.

Чтобы карточные проекты были эффективны, банки вынуждены идти на большие расходы: плата за вступление и членство в платежных системах или затраты на организацию собственного процессингового центра, затраты на создание инфраструктуры для обслуживания карт.

Технические средства

Наличие на входе и на местах расчетов наклеек с логотипами различных платежных систем информирует держателей карточек о том, что данное предприятие принимает к оплате соответствующие карточки. Процедура расчетов достаточно проста, она может осуществляться с помощью электронного терминала или импринтера.

Использование POS-терминалов

POS-терминал или электронный терминал — электронное устройство для осуществления безналичных расчетов за товары и услуги, в которое вставляется или через которое протягивается карточка клиента. Он предназначен для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт.

Терминалы устанавливаются в местах обслуживания покупателей. Они используются служащими для ввода и передачи информации о платежных операциях в банковскую систему и для обратного получения и чтения на экране монитора информации о реакции банка на платежные операции клиента. Терминалы могут быть предоставлены торговой фирме банком, в этом случае они считаются принадлежащими банку. Торговые фирмы могут приобретать и собственные терминалы.

Терминалы бывают двух видов:

1. Платежный терминал - специализированные микроЭВМ. Небольшой объем памяти не позволяет хранить большие списки стоп-листов карт и транзакций. Такие терминалы предназначены для обслуживания карт одного эмитента (новый эмитент - новый терминал), что создает определенные неудобства для работников предприятия торговли, не позволяет производить наличный расчет. [21, с. 141]

2. Кассовые регистраторы - создаются на базе персональных компьютеров. Позволяют принимать все виды платежей, иметь полные стоп-листы. Такие терминалы могут быть объединены в локальную сеть с системой учета, складирования и базой данных штрих кодов товаров магазина. Появление нового эмитента приводит к изменению программного обеспечения. В этом случае возможна полная автоматизация операции оплаты покупки: клиент вставляет карточку и набирает PIN-код, продавец с помощью специального устройства считывает штрих-код товара. Далее все операции производит электронная система расчетов: в базе данных отыскивается товар по штрих-коду и определяется его цена, проверяется возможность оплаты безналичным путем (состояние счета клиента), и происходят расчеты. [21, с. 141-142]

Использование POS-терминалов позволяет автоматизировать операции по обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и комплектация POS-терминалов варьируются в широких пределах, однако многие современные терминалы снабжены устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения PIN-клавиатуры (клавиатуры для набора PIN -кода), принтера, соединения с ПК или с электронным кассовым аппаратом.

Кроме того, обычно POS-терминал бывает оснащен модемом с возможностью автодозвона. POS-терминал обладает «интеллектуальными» возможностями - его можно программировать. Все это позволяет проводить не только on-line авторизацию карт с магнитной полосой и смарт-карт, но и использовать при работе со смарт-картами режим off-line с накоплением протоколов транзакций. Последние во время сеансов связи передаются в процессинговый центр. Во время сеанса связи POS-терминал может также принимать и запоминать информацию, передаваемую ЭВМ процессингового центра. В основном это бывают стоп-листы, но подобным же образом может осуществляться и перепрограммирование POS-терминалов.

Последнее поколение терминалов может прогнозировать уровень торговой деятельности, анализировать имеющиеся данные, осуществлять автоматическую проверку пластиковых карт, осуществлять операции, обусловленные потребностями самого магазина.

В случае установки на предприятиях торговли POS-терминалов авторизация происходит автоматически, что ускоряет зачисление денежных средств на счет продавца со счета покупателя, поскольку данная операция производится автоматически в момент покупки. Происходит сокращение бумажного документооборота. Увеличивается гарантия платежа и обеспечивается надежная защита от несанкционированного доступа к счету клиента.

Стоимость POS-терминалов в зависимости от комплектации, возможностей, фирмы-производителя может меняться от нескольких сотен до нескольких тысяч долларов, однако обычно не превышает полутора - двух тысяч. Размеры и вес POS-терминала сопоставимы с аналогичными параметрами телефонного аппарата, а зачастую бывают и меньше.

Терминалы устанавливаются в крупных торговых центрах с большим ежедневным оборотом. При наличии электронного терминала центральный компьютер торгового центра напрямую соединен с центральным компьютером систем информационного обмена.

Похожие работы

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

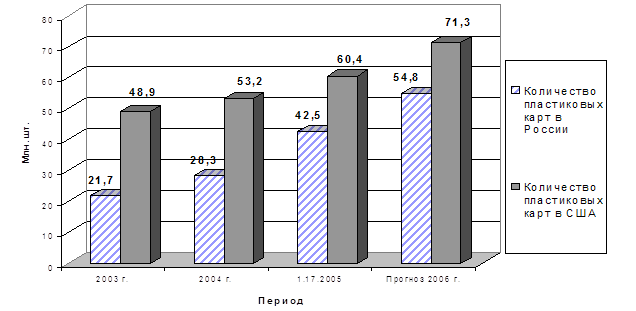

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев