Пластиковая

карта как платежный

инструмент

Платежная

система и ее

участники

Банк-эмитент

Банк-эквайер

Магазины и

другие точки

обслуживания

Выгоды и недостатки

карточных

расчетов для

участников

платежной

системы

Импринтер

Подготовка

к эмиссии карточек

Технология

безналичных

расчетов на

основе карт

Авторизация

Проведение

расчетов с

использованием

платежных карт

Возвраты

Сегодняшнее

состояние

российского

рынка пластиковых

карт

Навигация

Платежная система и ее участники

Рынок пластиковых карт в России

165270

знаков

3

таблицы

5

изображений

1.4. Платежная система и ее участники

Платежной системой будем называть совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства.

Перед каждым банком, находящимся на этапе выбора системы обслуживания клиентов на основе пластиковых карточек, возникает комплекс технических и технологических проблем. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек, входящих в систему эмитентов, проведения взаиморасчетов и платежей. Правила информационного обмена влияют на выбор аппаратно-информационных средств, средств связи и коммуникаций, на систему обеспечения безопасности. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Существующие особенности и возможности пластиковых карт не могут не сказаться на особенностях построения и функционирования платежных систем.

В общем случае развитую платежную систему составляют:

держатель карты;

банк-эмитент;

банк-эквайер;

расчетный банк;

магазины и другие точки обслуживания;

процессинговый центр и коммуникации.

1.4.1. Держатель пластиковой карты

Держатель пластиковой карты – это лицо, которому передается карта на основе подписанного договора с эмитентом [21, с. 77]. Не всегда пользователь является лицом, заключившим контракт (например, в случае корпоративных или семейных карт).

Держателями банковских карт в России могут быть физические и юридические лица, как резиденты, так и нерезиденты, согласно Положения Банка России «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» от 9 апреля 1998 года № 23-П, в ред. Указания ЦБ РФ от 29.11.2000 № 857-У (далее - Положение). Владелец карты может использовать ее для оплаты товаров и услуг, предлагаемых другими участниками платежной системы, а также для получения наличных.

Перед выдачей кредитной карты клиент заполняет специальную анкету, на основе которой проводится анализ его кредитоспособности. Дело в том, что кредит по банковской карточке связан c риском не возврата ссуды, поэтому выдаче кредитной карты на Западе предшествует изучение кредитной истории клиента и его текущего финансового положения. В России нет опыта ведения кредитных историй и в качестве страхования рисков, связанных с оформлением кредитной карты, банки требуют внесения страхового депозита. Сумма средств на страховом депозите может в 1,5 и более раз превышать лимит кредитования.

Причины, по которым клиент обращается в банк, как правило, связаны со следующим:

операции, оспариваемые клиентом;

неполучение в срок выписки по счету;

неполучение банком перевода в оплату выписки по счету;

запрос об остатке непогашенной задолженности.

Запрос первого рода возникает тогда, когда клиент, получив выписку по счету, обнаруживает в ней операцию, которую он не совершал. Ошибочная запись может возникнуть по разным причинам, в том числе и в результате того, что кто-то воспользовался счетом клиента в мошеннических целях.

Банк должен выяснить причину ошибки, обратившись к оригиналу торгового счета, подписанного клиентом. При этом до выяснения истины спорная сумма должна быть зачислена на особый счет и по ней не должны начисляться проценты.

Получение в срок выписки по счету тоже может быть предметом запроса. Обычно владелец карточки знает дату присылки выписки и может быть обеспокоен ее отсутствием. При получении соответствующего запроса работник банка должен проверить факт отправки выписки, правильность указанного адреса и так далее. Обычно до выяснения вопроса банк не берет с клиента комиссии в случае просрочки платежа.

Другая причина возможного конфликта - отсутствие кредитной записи по карточному счету после наступления срока платежа и перевод счета в разряд просроченных. Банк отправляет клиенту напоминание о необходимости произвести платеж. Однако последний может известить банк, что платеж был произведен, и представить копию денежного перевода. Банк в этом случае должен немедленно принять меры для изменения статуса счета с просроченного на действующий и выяснить причину ошибки. Клиенту следует предоставить возможность пользоваться карточкой в течение периода расследования. Что касается об остатке непогашенной задолженности по счету, то такие справки нужно давать с известной долей осмотрительности. Лицо, незаконно завладевшее карточкой, может пытаться таким путем получить сведения, необходимые для ее использования. Поэтому работнику банка следует предварительно выяснить, исходит ли запрос от законного владельца, например, узнать дату и сумму последней операции с карточкой и сверить ответ с имеющимися у банка данными.

Могут быть и другие запросы, например, о характере новых продуктов и услуг, предлагаемых банком. Работники отдела обслуживания должны располагать соответствующей информацией, особенно если банк в этот момент проводит маркетинговую компанию по продвижению нового продукта. [25, с. 87-89]

В случае утраты карты клиент должен позвонить в банк, а также написать заявление о блокировке карты. При этом деньги остаются на счете в банке в полной безопасности, а клиенту изготавливается новая карта с новым номером и новым PIN-кодом.

Похожие работы

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

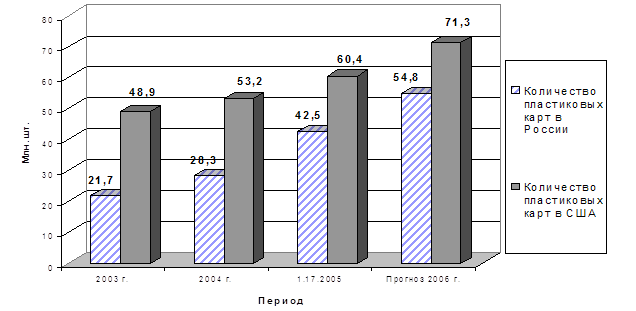

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев