Навигация

Кредитные операции и их виды

42603

знака

2

таблицы

2

изображения

1.1 Кредитные операции и их виды

Кредитные операции – это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, их возврата и оплаты. При этом имеется в виду именно содержание действий участников отношений, прежде всего банковских работников.

Кредитные операции банков и кредитных учреждений в первом приближении делятся на:

Активные и пассивные.

В первом случае банк (кредитное учреждение) является кредитором, т.е. стороной, дающей кредит (ссужающей деньги) и размещающей денежные средства в форме кредитов.

Во втором – дебитором, т.е. стороной, берущей кредит и принимающей денежные средства в форме депозитов (вкладов). Т. е. и активные, и пассивные кредитные операции предполагают использование, как кредитов (ссуд), так и депозитов (вкладов). Иначе говоря, кредитные операции включают в себя: ссудные операции и депозитные операции.

Таким образом, ссудные операции – это действие работников банков (кредитных учреждений) по предоставлению и (или) получению кредитов, и их возврату и оплате соответствующих процентов, а депозитные операции – действие тех же работников по размещению и (или) привлечению к себе вкладов, их возврату и оплате причитающихся процентов.

Принципиальное деление кредитных операций на указанные виды схематично может быть представлено следующим образом:

Кредитные операции:

Активные операции: Пассивные операции:

1. Кредитование клиентов. 6. Депозиты клиентов.

2. Кредитование других банков. 7. Депозиты банков.

3. Депозиты в других банках. 8. Кредиты банков в том числе

4. Средства на резервном корсчете центрального.

в центральном банке.

5. Средства на корсчетах в других

банках.

Итак, ссудные операции – пункты № 1, 2 (активные) и № 8 (пассивная), депозитные операции – пункты № 3, 4, 5 (активные) и № 6, 7 (пассивные).

Основной предмет кредитных операций – кредит (ссуда) как определенная сумма денег, которая выдается (получается), возвращается, оплачивается, соответственно депозитных операций – вклад (депозит) как сумма денег и (или) иных ценностей (ценных бумаг), которая помещается (принимается), возвращается, в необходимых случаях оплачивается.

1.2 Понятие и составные элементы кредитной политики

Кредитная политика – это стратегия и тактика банка в области кредитных операций. Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, политические, географические, организационные и иные факторы, оказывающие влияние на его деятельность. Считается, что риски банка повышаются, если он не имеет своей кредитной политики; если он ее имеет, но не довел до сведения всех исполнителей; если он имеет противоречивую или неконкретную политику. Кредитная политика в части стратегии вбирает в себя приоритеты, принципы и содержательные цели конкретного банка на кредитном рынке, а в части тактики - финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка (понимания приоритетов, целей, инструментов, методов организации кредитных сделок), объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

В зарубежной банковской практике формирование кредитной политики включает,

во-первых, определение стратегии, утверждаемой советом директоров (правлением);

во-вторых, разработку подробного руководства по осуществлению кредитных операций, призванного обеспечить реализацию стратегических направлений деятельности банка в данной сфере. Подготовкой такого руководства обычно занимается специальное подразделение, в чьи функциональные обязанности входит также контроль за выполнением требований данного документа.

1.3 Эффективность кредитования (данные рейтингового агентства «Эксперт РА»)

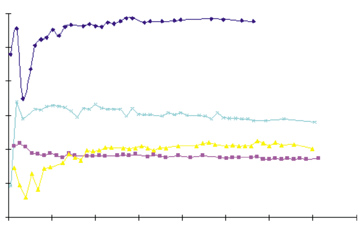

Для развития банковской системы далеко не безразлично, как формируются заработки. У банков есть, как известно, три основных направления деятельности: кредитные операции, работа на рынке ценных бумаг и валютные операции. Нам наиболее интересно кредитование, и с точки зрения экономического роста, и с точки зрения вклада в доходы банков (см. приложение диаграмму 1).

Что касается кредитной деятельности, то по сравнению с минимумом, зафиксированном в четвертом квартале 1998 года, доля процентных доходов по выданным кредитам в валовых доходах выросла втрое, хотя до восстановления докризисного уровня еще далеко. С 2001 года чистый доход от кредитных операций стабильно превышает доход от работы с ценными бумагами. Несмотря на то, что кредитный портфель включает кредиты всем субъектам экономики, основные процентные доходы (до 70%) получают от кредитования реального сектора экономики.

Лидируют здесь банки, ориентированные на кредитование, - доля кредитов в их активах превышает 50% (см. приложение таблицу 2). В первой десятке присутствует Сбербанк, начавший послекризисную кредитную экспансию, два банка из второй по размеру активов десятки («Менатеп СПб» и ДиБ) и семь более мелких банков. В их числе банк «Возрождение», активно работающий в Московской области, отраслевые: Транскредитбанк и Промсвязьбанк, связанный с «ЛУКойлом» «Петрокоммерц». Всех их объединяет одно – кредитуют они преимущественно реальный сектор экономики, в то время как следующие за ними иностранные «дочки» и крупнейшие банки в большей степени ориентированы на межбанковское кредитование, работу со структурами, входящими в ФПГ, и иные операции.

Кстати, лишь в кредитной деятельности наблюдается некоторое влияние снижения устойчивости на эффективность. Что в принципе и понятно: клиенты обращают внимание на надежность банка, прежде всего при проведении кредитно – депозитных операций.

Похожие работы

... Базельский комитет по банковскому регулированию. В развитие основополагающих принципов в сентябре 1997 г. эта международная организация выпустила документ под названием “Принципы управления риском процентной ставки”, содержащем частные принципы, методические рекомендации и указания по элементам банковского надзора. Где наряду с подробным раскрытием сущности процентного риска, обзором методов его ...

... 1. Банковская система России: отличительные черты, этапы формирования, структура и тенденции развития. Стратегия развития банковского сектора экономики. БАНКОВСКАЯ СИСТЕМА РОССИИ - совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Включает в себя два уровня: Центральный банк Российской Федерации (Банк России ...

... показателей. Проблема выбора показателей для оценки способности заемщика своевременно и полно выполнить свои обязательства по возврату кредита была актуальной во все периоды развития банковского дела и вошла в экономическую литературу как «проблема определения кредитоспособности». Для наиболее правильной оценки кредитоспособности заемщика необходима полная характеристика его финансового состояния. ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

0 комментариев