Функционирование рынка сотовой радиотелефонной связи

Анализ деятельности

ОАО «ВымпелКом-Регион»

ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ БЕЗНАЛИЧНЫХ

ФОРМ

Новые формы

безналичных

расчетов и их

типология

Совершенствование экономико-правовых механизмов

Контент (content) – содержание, информационно-значимое наполнение, например, Интернет-сайта: тексты, графика, мультимедиа

Навигация

Анализ деятельности ОАО «ВымпелКом-Регион»

Развитие безналичных форм расчетов на основе использования средств мобильной связи

279915

знаков

38

таблиц

96

изображений

2.3 Анализ деятельности ОАО «ВымпелКом-Регион»

Начиная разговор о деятельности субъекта рынка сотовой связи ОАО «ВымпелКом-Регион», необходимо заметить, что данный субъект, как отмечалось ранее, является проектом регионального развития ОАО «ВымпелКом», являясь, в свою очередь, дочерней компанией последней.

Компания «Вымпел-Коммуникации» была создана в сентябре 1992 года с привлечением в качестве учредителей конструкторского бюро «Импульс», радиотехнического института имени академика Минца и ряда других предприятий, в число которых входят и иностранные (американские) организации, совместно с которыми и была запущена в эксплуатацию в 1992 году первая в России сотовая радиотелефонная сеть. Торговая марка «БиЛайн» (BeeLine) была официально зарегистрирована в августе 1993 года и в настоящее время известна на всей территории России (узнаваемость среди целевой аудитории 90%) и за ее пределами. При этом компания-оператор прикладывает все усилия для того, чтобы она всегда ассоциировалась с отличным качеством связи, услуг и абонентского обслуживания. Под этой торговой маркой в настоящий момент организация осуществляет свою деятельность как в собственном лице, так и в лице своего регионального проекта.

В настоящее время в группу компаний «ВымпелКом» входят три акционерных общества открытого типа («ВымпелКом», «КБ Импульс», «ВымпелКом-Регион») и ряд других дочерних и совместных предприятий, в которых группа владеет пакетом акций.

Акции «ВымпелКома» в виде Американских депозитарных расписок (ADR) третьего, самого высшего, уровня до сих пор (начиная с ноября 1996 года) котируются на Нью-Йоркской фондовой бирже (NYSE) под символом «VIP» [15]. Инвестиционную привлекательность компании также подтверждает соглашение о стратегическом партнерстве, подписанное с норвежским телекоммуникационным концерном «TeleNor», который приобрел в 1999 году 25% акций «ВымпелКома», и с консорциумом компаний «Альфа-Групп», что позволило привлечь до $337 млн. на развитие регионального бизнеса. Альянс с «Альфа-Групп» и «TeleNor» призван вывести «ВымпелКом» в число ведущих операторов сотовой связи России.

В настоящее время абонентам компании доступен самый широкий спектр услуг, включающий, помимо стандартного набора услуг телекоммуникационного сервиса, роуминг1 в России и за рубежом (более 400 городов России и 120 стран мира), а также всевозможный комплекс телекоммуникационно-развлекательного сервиса в сети компании.

Компания «ВымпелКом-Регион» достаточно молодая компания, фактически начавшая свою деятельность только с 2001 года. Акционерами ее выступают ОАО «Вымпел-Коммуникации» («ВымпелКом») и компания «Альфа-Эко-ТелеКом» (входящая в консорциум российских компаний «Альфа-Групп»). В соответствии с лицензией Минсвязи организация имеет право осуществлять свою деятельность на территории четырех регионов: Центрального и Центрально-Черноземного (17 субъектов Федерации), Поволжского (12 субъектов Федерации), Северо-Кавказского (10 субъектов Федерации) и Сибирского (11 субъектов Федерации) по оказанию услуг местной и международной сотовой подвижной радиотелефонной связи.

Стоит сразу оговориться, что компания «ВымпелКом» начала свою региональную экспансию позднее своего основного конкурента – компании «МТС», что и обусловило убыточное положение ОАО «ВымпелКом-Регион» в первые годы своей деятельности, анализ которой будет приведен ниже.

Теперь затронем организационную структуру ОАО «ВымпелКом-Регион», рассмотрев ее составной частью материнской компании (приложение Р, рисунок Р.1), так как, так или иначе, материнская компания регулирует деятельность данной компании и на уровне единой («национальной») тарифной политики, и в отношении маркетинговых мероприятий, причем обе компании, как говорилось выше, осуществляют свою деятельность под единой торговой маркой, которая в сентябре 1998 года была признана лучшей торговой маркой по итогам конкурса «Брэнд Года».

В состав организационной структуры входят две основные службы – функциональная и клиентская. В свою очередь функциональная служба занимается:

В рамках финансовой дирекции:

кредитным контролем, который заключается в отслеживании момента, когда абонент по мере поступления трафика пересекает пороговое значение текущего баланса и начинает кредитоваться за счет компании-оператора (пороговое значение устанавливается в зависимости от уровня лояльности абонента и рассчитывается исходя из выбранного им тарифного плана, сумм выставляемых счетов, своевременной оплаты счетов абонентом и т.д.);

расчетами с клиентами в части в выставления счетов, закрытия биллинговых периодов1, выставления финансовых претензий, судебно-исковой деятельности;

массовым выставлением счетов, что означает отправку на печатный комплекс заданий и печать больших групп счетов;

обработку банковских платежей, т.е. прием и распределение платежей, осуществленных абонентом через банк по выставленным счетам;

взаиморасчетами с дилерами, роуминг-партнерами, операторами связи общего пользования (наземной связи), расчетными центрами.

Дирекция по маркетингу и рекламе занимается исследованием не занятых, проблемных и «конкурентно-неспокойных» сегментов рынка телекоммуникаций, а также занимается вопросами рекламирования своей продукции (услуг) и приданию ей (рекламе) также как и услугам статус единой общероссийской.

Дирекция информационных технологий занимается обслуживанием биллинговой системы, которая состоит в поддержке программного обеспечения, бесперебойной работы вычислительной техники, запуске и проверке тарификации и процесса выставления счета, ведении списка услуг и оборудования, конфигурации тарифных планов, распределении прав доступа к системе сотрудников компании-оператора.

В функции технической дирекции входит поддержка круглосуточной работоспособности коммутаторов и базовых станций при практически любых обстоятельствах (так называемый provisioning).

К функциям дирекции по работе с дилерами относится непосредственная работа по привлечению, обслуживанию, развитию и поддержанию работоспособности дилерской сети.

Дирекция по управлениюперсоналом помимо традиционной деятельности по набору и увольнению персонала занимается его обучением, планированием и развитием карьеры сотрудников, оценкой эффективности работы, мотивацией, организацией отдыха и т.д. В связи с чем в данном направлении был воплощен в жизнь проект под названием «Университет БиЛайн», который представляет собой разработку Государственного университета – Высшей школы экономики (ГУ-ВШЭ), Московской Международной Высшей Школы Бизнеса («МИРБИС») и Экономического факультета МГУ, в рамках которой руководители ОАО «ВымпелКом» выступают перед студентами ведущих экономических ВУЗов с курсом лекций по истории развития российского рынка, по теме взаимоотношений бизнеса и власти и другим актуальным экономическим проблемам. Программа рассчитана на студентов российских ВУЗов, ориентированных на дальнейшую работу в России.

Входящие в состав второй основной службы (клиентской службы) три отдела (службы) занимаются: продажей и обслуживанием оборудования; реализацией услуг компании как физическим, так и юридическим лицам (корпоративным клиентам); управлением роумингом; управлением обращениями клиентов за квалифицированной помощью при возникших вопросах (в связи с чем создан и действует звонковый центр (Call-center), где абоненты круглосуточно могут получить квалифицированную помощь специалистов при возникших трудностях); управлением дебиторской задолженностью, т.е. поиском и работой с клиентами, имеющими задолженность за оказанные услуги перед компанией.

Следующим звеном в структуре компании выступает дирекция по региональному развитию, имеющая четыре службы пропорционально регионам, на территории которых в соответствии с лицензией разрешено оказание услуг. Каждая служба занимается работой, связанной с внедрением (в тех регионах, где еще услуги не оказываются), функционированием и развитием сети в надлежащих им регионах.

Замыкающим звеном (звеньями) в структуре компании выступают региональные филиалы компании. Организационная структура одного из них, на примере Орловского филиала ОАО «ВымпелКом-Регион», действующего на основании доверенности №517 к действующей лицензии Министерства Российской Федерации по связи и информатизации серии А014120 № 14707, представлена на рисунке Р.2 (приложение Р). Функции служб филиалов идентичны функциям служб и дирекций материнской компании, поэтому их рассмотрение на данном этапе является не целесообразным.

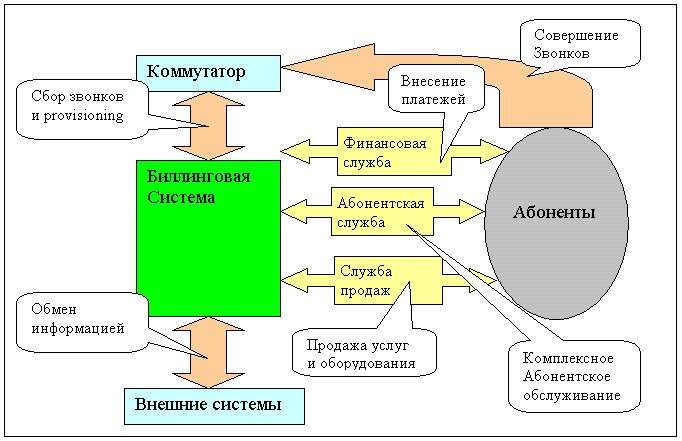

В общем виде работу (функционирование) компании можно представить на ниже приведенном рисунке 11.

Исходя из данного рисунка, видно, что записи о совершенных звонках попадают с коммутатора в биллинговую систему, где их тарифицируют и учитывают при расчете баланса абонента в выставлении счета за услуги связи.

Биллинговая система является ядром бизнес-процессов компании-оператора сотовой связи, которая представляет собой взаимосвязанную автоматизированную систему, ведущую информацию об абонентах, их счетах и балансах, предоставляемых услугах и оборудовании. Система выставляет счета и принимает платежи, позволяет обслуживать абонентов и вести расчеты со сторонними организациями.

Рисунок 11 – Общая схема работы (функционирования) компании

Как в ОАО «ВымпелКом», так и у ее дочерней компании существует три основных способа оплаты услуг мобильной связи:

Предоплаченный (для тарифных планов семейства «pre-paid»), т.е. абонент заранее покупает предоплаченную скретч-карту1 семейства «Bee+» и по необходимости при помощи телефонного аппарата и посредством звонка на определенный номер автоматической сервисной службы вводит номер (Пин-код) карты и таким образом пополняет (зачисляя номинал карты) свой баланс. Тарификация звонка производится в режиме реального времени. Тарификатор находится прямо на коммутаторе и поэтому возможно прекращение оказания услуг в момент обнуления баланса или его «замораживание» (в зависимости от используемого тарифного плана абонента).

Авансовый (для авансовых тарифных планов), где абонент может пополнить свой баланс на произвольную сумму наличными в кассе, наличными или безналичными платежами через банк или Интернет, посредством электронных систем цифровой наличности или при помощи единой системы платежей в любом месте нахождения абонента – предоплаченных скретч-карт семейства «BeePay», схема активизации (пополнение баланса абонента) которых происходит аналогично вышеупомянутой. В процессе оказания услуг денежные средства списываются со счета абонента по мере поступления звонковой информации в биллинговую систему в режиме реального времени.

Кредитный (в основном предоставляется только юридическим лицам), где абоненту один раз в билинговый период на основе звонковой информации выставляется счет к оплате. После внесения необходимой суммы счет закрывается.

Переходя к анализу финансово-хозяйственной деятельности компании, необходимо заметить, что в данной дипломной работе анализ субъекта рынка сотовой связи проводился по материалам не филиала, а основной компании – ОАО «ВымпелКом-Регион», так как последняя имеет консолидированную форму финансовой отчетности (приложение С) [16]. Проведенный ниже анализ охватывает весь временной промежуток в два года фактической деятельности компании.

В рыночных условиях, когда хозяйственная деятельность предприятия (организации) и его развитие осуществляются за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия. Однако в силу того, что финансовая устойчивость предприятия тесно связана с его платежеспособностью и ликвидностью, анализ целесообразно начать с расчета коэффициентов ликвидности.

Для обобщенной оценки ликвидности и платежеспособности предприятия пользуются тремя основными аналитическими коэффициентами, анализ которых рассмотрим в таблице 8.

Что касается коэффициента текущей ликвидности, то можно отметить следующее. За анализируемый период произошло снижение этого показателя с 1,35 в 2001 году до 0,89 в 2002 году, что ниже нормы. Сокращение величины анализируемого показателя на 46% явилось результатом резкого увеличения краткосрочных обязательств в 2002 году на 97%. Снижение коэффициента текущей ликвидности в 2002 году свидетельствует о том, что в этом году краткосрочные пассивы рассматриваемой компании превышают по величине оборотные активы, поэтому возможно ее рассмотрение как неэффективно функционирующей.

Таблица 8 – Динамика показателей ликвидности

Показатели | Формула расчета | Норматив | 2001 год | 2002 год | Отклонения (+;–) |

Коэффициент текущей ликвидности (Ктл) | Ктл=Оборотные активы : : Краткосрочные пассивы | 2,0 | 1,35 | 0,89 | – 0,46 |

Коэффициент быстрой ликвидности (Кбл) | Кбл=(Дт-задолж.+ +Денежные средства) : : Краткосрочные пассивы | 0,8 – 1,0 | 1,18 | 0,72 | – 0,46 |

Коэффициент абсолютной ликвидности (Кабл) | Кабл=Денежные средства : : Краткосрочные пассивы | 0,2 | 0,38 | 0,05 | – 0,33 |

Величина коэффициента быстрой ликвидности с 1,18 на начало анализируемого периода снизилось до 0,72 на конец и стало ниже нормативного значения на 0,28. Снижение обусловлено ростом доли краткосрочных обязательств в 2002 году на 97%.

Коэффициент абсолютной ликвидности в 2001 году составил 0,38, а в следующем году отмечен резкий спад этого показателя до 0,05. Это значит, что 5% (из необходимых 20%) краткосрочных обязательств предприятия может быть немедленно погашено за счет денежных средств и краткосрочных финансовых вложений. Этот показатель намного ниже нормативного, что является негативным в деятельности данного предприятия.

Таким образом, все показатели, характеризующие платежеспособность ОАО «ВымпелКом-Регион», находятся на уровне ниже нормы, кроме того, при этом наблюдается их значительное снижение. В связи с этим можно сказать о том, что эта компания не сможет полностью и в срок рассчитаться по своим долгам.

Залогом выживаемости и основой стабильного положения любого предприятия служит его устойчивость. Своеобразным «зеркалом» стабильно образующегося на предприятии превышения доходов над расходами является финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции (работ, услуг), а также затраты по его расширению и обновлению.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость рассматриваемой компании «ВымпелКом-Регион» с помощью ряда абсолютных и относительных показателей, значения которых представлены в нижеследующей таблице 10.

Из данных таблицы можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

Начнем анализ сложившейся ситуации с оценки абсолютных показателей, характеризующих финансовую устойчивость предприятия. Что касается собственных оборотных средств, то следует отметить, что в данной компании на начало анализируемого периода наблюдался их излишек, который имел тенденцию к уменьшению.

Так, по состоянию на 2001 год излишек составлял 561026 тыс. руб., тогда как уже в 2002 году у «ВымпелКом-Региона» образовался недостаток собственных оборотных средств в размере 3341257 тыс. руб. Такое изменение было обусловлено значительным ростом величины внеоборотных активов в 2002 году по сравнению с предыдущим годом почти в 2,5 раза.

Таблица 10 – Динамика показателей финансовой устойчивости

| Показатели | Формула расчета | 2001 год | 2002 год | Отклонения (+;–) |

Абсолютные показатели (тыс. руб.) | ||||

| Наличие собственных оборотных средств (СОС) | СОС = IIIрП – IрА | 798 329 | – 2 913 086 | – 3 711 415 |

| Излишек (недостаток) собственных оборотных средств (d СОС) | d СОС = СОС – – Запасы | + 561 026 | – 3 341 257 | – 3 902 283 |

| Общая величина источников формирования запасов и затрат (ОИ) | ОИ = СОС + IVрП + + Кт-задолженность + + Заемные средства | 3 057 449 | 3 998 370 | 940 921 |

| Излишек (недостаток) общей величины источников формирования запасов и затрат (d ОИ) | d ОИ = СОС + IVрП + + Кт-задолженность – – Заемные средства | + 3 057 222 | 3 472 615 | 415 393 |

| Абсолютная финансовая устойчивость | Запасы < СОС + + Кредиты | 237 303 798 329 | 428 171 – 2 913 086 | – |

Относительные показатели | ||||

| Коэффициент концентрации собственного капитала (Ккс) | Ккс= IIIрП : Валюта баланса | 0,59 | 0,29 | – 0,3 |

| Коэффициент концентрации привлеченных средств (Ккп) | Ккп = (IVрП + VрП) : : Валюта баланса | 0,41 | 0,71 | 0,3 |

| Коэффициент финансовой зависимости (Кфз) | Кфз= 1 : Ккс | 1,69 | 3,45 | 1,76 |

| Коэффициент маневренности собственного капитала (Км) | Км = СОС : IIIрП | 0,24 | Расчет не целесообра-зен | Расчет не целесообра- зен |

| Коэффициент соотношения собственных и привлеченных средств (Ксп) | Ксп = (IVрП + VрП) : : IIIрП | 0,68 | 2,37 | 1,69 |

| Коэффициент обеспеченности собственными оборотными средствами (Ксос) | Ксос = СОС : IIрА | 0,26 | Расчет не целесообра-зен | Расчет не целесообра- зен |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) | Кмз = СОС : Запасы | 3,36 | Расчет не целесообра-зен | Расчет не целесообра- зен |

| Коэффициент реальной стоимости имущества (Кр) | Кр = (Основные средства + Запасы) : : Валюта баланса | 0,11 | 0,19 | 0,08 |

| Индекс постоянного актива (Iпа) | Iпа = IрА : IIIрП | 0,76 | 1,99 | 1,23 |

Противоположная тенденция наблюдается в отношении величины источников формирования запасов и затрат. Общая величина источников в динамике за два года увеличилась с 3057449 тыс. руб. в 2001 году до 3998370 тыс. руб. в 2002 году. Здесь же наблюдался излишек величины источников формирования средств, который на конец 2002 года составил 3472615 тыс. руб., что на 13,5% больше по сравнению с прошлым годом.

Как уже было сказано выше, финансовую устойчивость предприятия нельзя охарактеризовать только при помощи абсолютных показателей. Поэтому для более полной оценки проведем анализ с использованием относительных показателей.

Коэффициент концентрации собственного капитала (указан нижний предел 60%) снизился с 0,59 до 0,29. Спад данного показателя в динамике означает увеличение его финансовой зависимости от внешних кредиторов, т.е. компания начинает терять свою независимость от кредиторов, о чем свидетельствует понижение коэффициента концентрации собственного капитала.

Дополнением выше обозначенного коэффициента является коэффициент концентрации привлеченных средств, который по отношению к анализируемой компании подтверждает сделанные выше выводы о ее финансовой зависимости. В рассматриваемой организации прослеживается тенденция к росту этого показателя. При этом в 2002 году отмечен некоторый рост величины кредиторской задолженности в основном за счет поставщиков и подрядчиков, а, следовательно, и рост анализируемого показателя до 71%. В связи с этим необходимо заметить, что данной организации следует пересмотреть политику в области расчетов с поставщиками и подрядчиками за предоставленные им товары, работы и услуги. Наряду с этим очевидный рост величины привлеченных средств, и это говорит о том, что у предприятия снижается финансовая независимость от кредиторов.

Коэффициент финансовой зависимости указывает на долю заемных средств в финансировании предприятия. Если 2001 году в каждой тысяче рублей имущества компании 69 рублей были заемными, то на конец анализируемого периода в каждой тысяче рублей всех хозяйственных средств сумма заемных резко выросла. Рост данного показателя означает увеличение доли заемных средств в финансировании предприятия. Если взять во внимание то, что значение коэффициента абсолютной ликвидности имеет низкое значение на протяжении всего анализируемого периода, то можно сказать, что такая ситуация не совсем благоприятна для предприятия с той точки зрения, что, если несколько крупных кредиторов одновременно потребуют возвратить долги, то предприятие не сможет этого сделать в установленные сроки.

Коэффициент маневренности собственного капитала за два года деятельности компании значительно снизился. В 2001 году значение данного коэффициента было зафиксировано на уровне 0,24. Это означает, что на формирование текущих активов было направлено только 24% собственных средств. Однако следует отметить, что в 2002 году у организации не было собственных оборотных средств и недостаток по ним составил 3341257 тыс. руб., вследствие чего расчет показателя маневренности собственного капитала считается нецелесообразным.

Как показывает коэффициент соотношения собственных и привлеченных средств, доля заемных средств на конец анализируемого периода значительно увеличилась по сравнению с началом периода. Если в 2001 году доля заемных средств составляла 68%, то в 2002 году она увеличилась почти в 4 раза. Рост коэффициента соотношения привлеченных и собственных средств свидетельствует об увеличении зависимости предприятия от внешних инвесторов и кредиторов, т.е. говорит о некотором снижении финансовой устойчивости данного предприятия.

Коэффициент обеспеченности собственными оборотными средствами показывает, что компания «ВымпелКом-Регион» в достаточной степени обеспечена этими средствами в 2001 году, так как значение данного показателя превысило величину норматива. Обеспеченность предприятия собственными средствами составила 26% при рекомендуемом минимальном значении в 10% [31]. Однако в 2002 году ситуация в организации изменилась: наблюдался недостаток собственных оборотных средств, т.е. на конец анализируемого периода компания осуществляла свою деятельность полностью за счет заемных средств, в связи с чем расчет данного показателя представляется не целесообразным.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами в динамике за два года снизился, что является негативным для компании. В 2001 году величина этого показателя составила 3,36, а в 2002 году из-за того, что у организации наблюдался недостаток собственных оборотных средств расчет коэффициента будет не целесообразным. И все же тенденция снижения данного показателя говорит о том, что для покрытия своих запасов компании потребуются привлеченные средства. Для того чтобы избежать дополнительных заимствований для покрытия материальных запасов, предприятию необходимо предпринять меры для ускорения реализации предоставляемых услуг и закупленной продукции, а также не создавать больших запасов продукции в целях нормального хода деятельности компании и реализации услуг.

Коэффициент реальной стоимости имущества на протяжении анализируемого периода постепенно растет. Так, на начало 2001 года он составлял 0,11, а к концу 2002 года составил 0,19. Такое увеличение положительно влияет на финансовое положение предприятия, так как увеличивается величина производственных запасов.

Что касается доли основных средств и внеоборотных активов в источниках собственных средств, то можно отметить их увеличение в 2002 году по сравнению с 2001 годом, что было обусловлено ростом величины внеоборотных активов при одновременном снижении собственного капитала. Таким образом, к концу анализируемого периода доля основных средств и внеоборотных активов в собственных средствах выросла на 123%.

Из таблицы также видно, что рассматриваемая организация превратилась из абсолютно финансово устойчивой в неустойчивую компанию. Это подтверждает то, что предприятие ведет неразумную финансовую политику либо действительно испытывает трудности, связанные с основной производственной деятельностью.

Проведя вышеизложенный анализ финансовой устойчивости ОАО «ВымпелКом-Регион», можно сказать, что оно имеет сильную степень зависимости от внешних источников кредитования, испытывает недостаток собственных оборотных средств, т.е. существует полностью за счет привлеченных источников.

О том, насколько организация успешно осуществляет свою деятельность, свидетельствуют и показатели прибыли – основного источника фондов предприятия. Размеры прибыли, оставляемой в распоряжении субъектов хозяйственной деятельности, должны находиться в зависимости от степени улучшения результатов их финансово-хозяйственной деятельности.

Анализ финансовых результатов осуществляется по данным формы №2 – «Отчет о прибылях и убытках», которые систематизированы в таблице 11.

Анализ показателей данной таблицы указывает на значительный рост валовой прибыли в 2002 году по сравнению с предыдущим периодом, которая увеличилась на 784156 тыс. руб. или на 612,1%. Рост валовой прибыли произошел в основном за счет выручки от реализации (на 592,8%).

Однако следует отметить, что за счет появления в структуре расходов компании в 2002 году управленческих расходов «ВымпелКом-Регион» получил убыток от реализации в размере 236396 тыс. руб., что на 84,5% больше прошлогоднего показателя.

В ходе анализа финансовых результатов ОАО «ВымпелКом-Регион» в целом можно сказать о том, что ее финансово-хозяйственная деятельность является убыточной за анализируемый период. Рост чистых убытков по итогам деятельности в 2002 году был обусловлен значительным увеличением расходов компании в сфере внереализационных и прочих операционных расходов, связанных с разработкой, освоением и содержанием технологических мощностей сотовых сетей третьего поколения. Так, по состоянию на конец 2002 года внереализационные расходы составили 176309 тыс. руб., что в 3,5 раза превышает аналогичный показатель прошлого года. Прочие операционные расходы увеличились в 2002 году на 243%. Положительным в деятельности компании следует отметить увеличение почти в 2 раза ее внереализационных доходов и более чем в три раза прочих операционных расходов, которые связаны в основном с суммами, поступившими в погашение дебиторской задолженности, списанной в прошлом периоде в убыток как безнадежная к получению.

Таблица 11 – Структура и динамика финансовых результатов

В тыс. руб.

| Показатели | 2001 год | 2002 год | Динамика | |

| Абсолютный прирост | Темп прироста, % | |||

| Выручка от реализации товаров (работ, услуг) (без налогов) | 188 291 | 1 304 545 | 1 116 254 | 592,8 |

| Себестоимость реализации товаров (работ, услуг) | 316 402 | 648 500 | 332 098 | 105,0 |

| Валовая прибыль | – 128 111 | 656 045 | 784 156 | 612,1 |

| Коммерческие расходы | – | – | – | – |

| Управленческие расходы | – | 892 441 | 892 441 | 100,0 |

| Прибыль (убыток) от продажи | – 128 111 | – 236 396 | 108 285 | 84,5 |

| Проценты к получению | 2 410 | 7 918 | 5 508 | 228,5 |

| Проценты к уплате | – | 42 860 | 42 860 | 100,0 |

| Доходы от участия в других организациях | – | – | – | – |

| Прочие операционные доходы | 1 052 | 5 071 | 4 019 | 382,0 |

| Прочие операционные расходы | 6 572 | 22 545 | 15 973 | 243,0 |

| Внереализационные доходы | 29 038 | 55 284 | 26 246 | 90,4 |

| Внереализационные расходы | 50 867 | 176 309 | 125 442 | 246,6 |

| Прибыль до налогообложения | – 153 050 | – 409 837 | 256 787 | 167,8 |

| Налог на прибыль и иные аналогичные платежи | 1 195 | 12 | – 1 183 | – 99,0 |

| Прибыль (убыток) от обычной деятельности | – 154 245 | – 409 849 | 255 604 | 165,7 |

| Чрезвычайные доходы | – | – | – | – |

| Чрезвычайные доходы | – | – | – | – |

| Чистая прибыль (убыток) отчетного периода | – 154 245 | – 409 849 | 255 604 | 165,7 |

В целом же необходимо отметить, что убыточное положение компании «ВымпелКом-Регион» (в основном в 2002 году) связано, как говорилось выше, с мощной экспансией в регионы, без анализа своих возможностей.

И все же, несмотря на столь негативную картину ведения финансово-хозяйственной деятельности (функционирования) компании, можно отметить и положительные ее стороны. И в первую очередь – это основные конкурентные преимущества, которые на протяжении 10 лет (имеется ввиду имидж торговой марки) с момента образования материнской компании, постоянно совершенствовались. Среди них можно выделить следующие:

компания позиционирует себя на рынке как национального оператора и максимально подчеркивает это в своей ценовой и тарифной политике;

компания не проводит демпинговую тарифную политику;

универсификация и «прозрачность» тарифной политики на всей территории оказываемых услуг;

ориентации в совершенствовании тарифной политики на абонентов разного уровня по финансовому состоянию;

придание системе расчетов общероссийского (национального) статуса при помощи предоплаченных скретч-карт;

увеличение за последнее время (в основном за 2002 год) более чем вдвое своей абонентской базы;

в последнее время в целом ряде областей компании удалось выйти на лидирующие позиции среди конкурентов, предоставляющих аналогичные виды услуг;

постоянное развитие и совершенствование разного рода услуг телекоммуникационного характера.

Подводя черту вышесказанному стоит отметить, что на сегодняшнем этапе развития рынка сотовой радиотелефонной связи в России возникают большие трудности не только у анализируемого субъекта, но и у большинства отечественных компаний-операторов сотового рынка, занимающихся региональной экспансией, которые в той или иной степени несут убытки в основном из-за непродуманности действий на «конкурентной арене».

1 Биллинговая система (от англ. «billing» – выписывание счета) – это мощная бухгалтерская система (программные средства), ориентированная на телекоммуникационную специфику и выполняющая тарификацию учетных записей с использование различных тарифных планов из абонентской базы, генерацию оборотных ведомостей, реестров счетов и квитанций.

1 Центральный регион: Белгородская область, Брянская область, Владимирская область, Воронежская область, Ивановская область, Калужская область, Костромская область, Курская область, Липецкая область, Москва, Московская область, Нижегородская область, Орловская область, Рязанская область, Смоленская область, Тамбовская область, Тверская область, Тульская область, Ярославская область.

1 Роуминг – это способ предоставления услуги связи подвижным абонентам при их перемещении в зоне действия другого оператора связи, с которым заключено роуминговое соглашение.

1 Билинговый период – это расчетный период, за который суммируются все расходы абонента, и выставляется счет. Обычно компания-оператор устанавливает несколько дат начала билингового периода для разделения всех клиентов на подгруппы для упрощения процедуры выставления счетов.

1 Скретч-карта – это пластиковая карта, эмитентом которой является компания-оператор сотовой связи, имеющая уникальный идентификационный номер и номинал (например, $5, $10, $20, $50, $100 – для карт семейства «Bee+» и 250, 500, 1000 и 3000 рублей – для карт семейства «BeePay»).

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РФ

ОРЛОВСКАЯ РЕГИОНАЛЬНАЯ АКАДЕМИЯ

ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Факультет: «Экономика и менеджмент»

Специальность 060400 «Финансы и кредит»

Кафедра: «Менеджмент финансов и кредита»

ДИПЛОМНАЯ РАБОТА

Тема: «Развитие безналичных форм расчетов на основе использования средств мобильной связи»

(на материалах ОАО «ВымпелКом-Регион» Орловский филиал, г. Орел)

Студент А.В. Юрасов

Руководитель дипломной работы В.В. Лесовой

ст. пр.

ОРЕЛ 2003

С ОДЕРЖАНИЕ:

ОДЕРЖАНИЕ:

ВВЕДЕНИЕ…………………………………………………………………………..4

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЕЗНАЛИЧНЫХ ФОРМ РАСЧЕТОВ………7

1.1 Сущность безналичных форм расчетов и их основные виды………………..7

1.2 Новые формы ведения безналичных расчетов и их типология…………….20

2 АНАЛИЗ РЫНКОВ СОТОВОЙ РАДИОТЕЛЕФОННОЙ СВЯЗИ

ФЕДЕРАЛЬНОГО И РЕГИОНАЛЬНОГО УРОВНЕЙ………………………...40

2.1 Состояние федерального рынка сотовой радиотелефонной связи…………40

2.2 Функционирование рынка сотовой радиотелефонной связи

в Орловской области………………………………………………………….51

2.3 Анализ деятельности ОАО «ВымпелКом-Регион»………………………….63

3 СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМОВ ИСПОЛЬЗОВАНИЯ

МОБИЛЬНЫХ СРЕДСТВ СВЯЗИ В БЕЗНАЛИЧНЫХ ФОРМАХ

РАСЧЕТОВ………………………………………………………………………79

3.1 Методические основы создания систем оплаты товаров и услуг

посредством использования мобильных средств связи……………………..79

3.2 Совершенствование экономико-правовых механизмов использования

новых форм безналичных расчетов………………………………………….88

ЗАКЛЮЧЕНИЕ……………………………………………………………………..98

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………………..101

Приложение А – Формы безналичных расчетов………………………………..110

Приложение Б – Типология новых форм безналичных расчетов……………...121

Приложение В – Общая классификация пластиковых карт……………………122

Приложение Г – Сравнительные характеристики некоторых иностранных

![]() и отечественных

карточных

платежных

систем……………123

и отечественных

карточных

платежных

систем……………123

Приложение Д – Технология работы карточной платежной системы………...125

Приложение Е – Некарточные платежные системы……………………………127

Приложение Ж – Механизм прохождения платежей в некарточных платежных

системах………………………………………………………..128

Приложение И – Список российских банков, предоставляющих услуги

Интернет-банкинга……………………………………………129Приложение К – Сравнительные характеристики некоторых иностранных и

отечественных электронных платежных систем цифровой

наличности…………………………………………………….131

Приложение Л – Принцип работы электронной системы цифровой

наличности……………………………….……………………133

Приложение М – Рынок биллинговых систем в России………………………..135

Приложение Н – Операторы сотовой радиотелефонной связи Орловской

области…………………………………………………………136

Приложение П – Зоны фактического предоставления услуг операторов

сотовой радиотелефонной связи, функционирующих на

территории Орловской области……………………………...137

Приложение Р – Организационная структура субъекта рынка сотовой

радиотелефонной связи и его филиала……………………….138

Приложение С – Бухгалтерская отчетность ОАО «ВымпелКом-Регион»

за 2001 – 2002 годы…………………………………………...140

ВВЕДЕНИЕ

Во многих публикациях последнего времени одним из ключевых становится тезис о том, что мир вступает в новую эру – информационную, в век электронной коммерции (электронной экономической деятельности), сетевых сообществ и организаций без границ. Все авторы едины в том, что приход нового времени радикально изменит экономические и социальные стороны жизни общества.

Совершенствование экономического механизма в условиях перехода России к рынку предъявляет все более высокие требования к функционированию системы денежных расчетов. Рост платежного оборота, и обусловленный им рост издержек обращения настоятельно диктуют необходимость создания принципиально нового механизма денежного обращения, обеспечивающего быстро растущие потребности в платежах и ускорение оборачиваемости денежных средств при одновременном снижении издержек обращения и сокращении трудовых затрат.

Данная проблема не может быть решена при массовом использовании существующих сегодня форм денег, так как в силу своей физической природы они имеют предел подвижности, обусловливают высокую трудоемкость финансовых расчетов, не обеспечивают непрерывность цепи расчета и затрудняют контроль за своим движением. Основной путь ее решения – это использование так называемой «безбумажной» (электронной) технологии на основе передового опыта индустриально развитых стран с рыночной экономикой в сфере широкого применения заменителей наличных денег и создания специализированных технических устройств для их автоматической обработки.

Денежные расчеты с использованием новых (электронных) безналичных расчетов гораздо более выгодны со всех точек зрения. Они значительно ускоряют процесс оплаты, упрощают его, способствуют снижению издержек обращения. Наиболее ярко это видно на примере, когда покупатель и продавец находятся в удалении друг от друга (в разных населенных пунктах). Электронная безналичная форма расчетов, бесспорно, более выгодна, чем наличная форма, но для ее внедрения необходим определенный уровень развития техники, образования, культуры и многое другое.

Стоит учитывать, что, как и в обычной экономике не мыслимо взаимоотношение между ее субъектами без банковских организаций, так и существование сектора электронных расчетов не возможно без участия банков в данной среде.

Актуальность исследования связана с тем, что в настоящее время обозначилась острая потребность в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов.

Цель и задачи исследования. Целью данной дипломной работы является исследование теоретических проблем, а также разработка методологических рекомендаций и практических предложений по функционированию новых форм безналичных расчетов на фоне взаимодействия организаций телекоммуникационного сектора и финансово-кредитных учреждений.

В соответствии с целью исследования в ходе работы были поставлены и решены следующие задачи:

изучены существующие виды безналичных расчетов;

дано понятие системы электронной коммерции как нового пути развития (трансформации) безналичных расчетов;

дана типология системы новых форм безналичных расчетов (электронной коммерции), а также рассмотрены основные сегменты данной системы;

проведено исследование товарных рынков сотовой радиотелефонной связи – федерального и региона;

проведен анализ финансово-хозяйственной деятельности компании-оператора сотовой радиотелефонной связи ОАО «ВымпелКом-Регион», осуществляющего деятельность на территории Орловской области;

разработаны методические основы взаимодействия компаний-операторов сотовой радиотелефонной связи и банковского сектора по применению новых форм безналичных расчетов для оплаты товаров (работ, услуг) при помощи мобильных средств связи;

разработана концепция совершенствования экономико-правовых механизмов использования новых форм безналичных расчетов.

Объектом исследования в дипломной работе выступает деятельность субъектов финансово-кредитной и телекоммуникационной сфер деятельности.

Предметом исследования в данной работе выступают существующие и новые формы безналичных расчетов в экономике.

Структура работы. Дипломная работа объемом 100 страниц основной части состоит из введения, трех разделов, заключения, а так же списка использованных источников из 107 наименований и 15 приложений. В основной части работы имеются 11 таблиц и 14 рисунков.

Похожие работы

... или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком. По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р. Для того чтобы ответить на поставленные вопросы, необходимо ...

... считывания, а также аудиторский след о сделках (запись результатов выполнения последних четырнадцати операций). В настоящее время «БелКарт» — это система межбанковских безналичных расчетов на основе банковских пластиковых карточек, имеющая государственную поддержку, а соответственно и высокую надежность. Эту систему обслуживает Национальный банк Республики Беларусь, АСБ «Беларусбанк», ОАО « ...

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

0 комментариев