Функционирование рынка сотовой радиотелефонной связи

Анализ деятельности

ОАО «ВымпелКом-Регион»

ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ БЕЗНАЛИЧНЫХ

ФОРМ

Новые формы

безналичных

расчетов и их

типология

Совершенствование экономико-правовых механизмов

Контент (content) – содержание, информационно-значимое наполнение, например, Интернет-сайта: тексты, графика, мультимедиа

Навигация

Контент (content) – содержание, информационно-значимое наполнение, например, Интернет-сайта: тексты, графика, мультимедиа

Развитие безналичных форм расчетов на основе использования средств мобильной связи

279915

знаков

38

таблиц

96

изображений

1 Контент (content) – содержание, информационно-значимое наполнение, например, Интернет-сайта: тексты, графика, мультимедиа.

1 Доменное имя – часть имени веб-сайта. В Российской Федерации центром формирования и контроля адресного пространства доменных имен в зоне «.ru» является Российский научно-исследовательский институт развития общественных сетей (РосНИИРОС), который представляет собой некоммерческую организацию в форме учреждения, собственниками которого являются Министерство науки и технологий Российской Федерации, Министерство высшего и профессионального образования Российской Федерации и Российский научный центр «Курчатовский институт».

ДЕМОНСТРАЦИОННЫЙ МАТЕРИАЛ

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №1

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №2

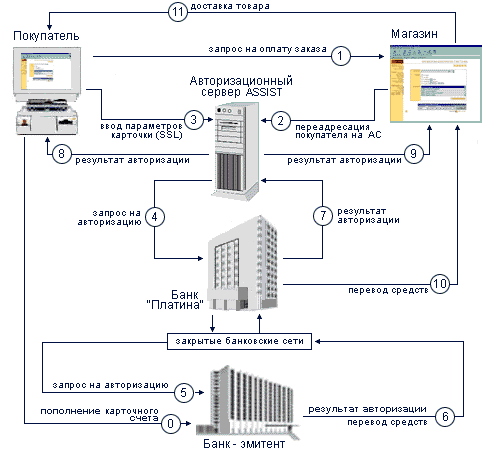

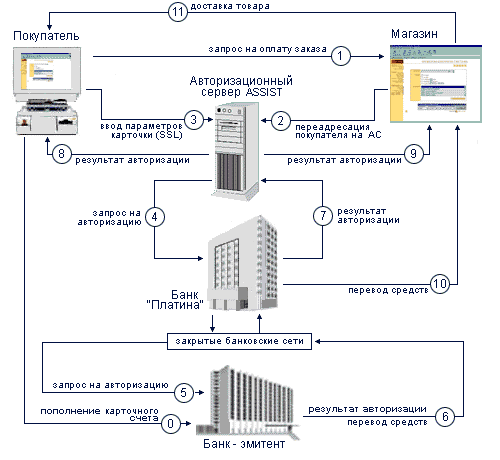

Рисунок 2 – Схема работы отечественной карточной платежной системы «CyberPlat»

Пояснения:

Держатель банковской кредитной карточки: VISA, EuroCard/MasterCard, Diners Club, JCB и/или American Express (далее – Покупатель) может оплачивать покупки в Интернет-магазинах, зарегистрированных на платежном сервере Assist. Для этого:

Покупатель через Интернет подключается к web-серверу магазина, формирует корзину товаров и выбирает форму оплаты по кредитным карточкам.

Магазин формирует заказ и переадресует покупателя на авторизационный сервер. Одновременно на авторизационный сервер передаются код магазина, номер заказа и его сумма.

Авторизационный сервер устанавливает с покупателем соединение по защищенному протоколу передачи данных и принимает от покупателя параметры его кредитной карточки (номер карточки, дата окончания действия карточки, имя держателя карточки в той транскрипции, какое указано на карточке). Информация о карточке передается в защищенном виде только на авторизационный сервер и не предоставляется магазину при операциях покупателя.

Авторизационный сервер производит предварительную обработку принятой информации и передает ее в банк.

Банк проверяет наличие магазина в системе, проверяет соответствие операции установленным системным ограничениям. По результатам проверок формируется запрет или разрешение проведения авторизации транзакции в карточную платежную систему. А также передает банку-эмитенту запрос на авторизацию данных карточки покупателя.

Положительный результат авторизации и снятие банком-эмитентом средств с карточки покупателя.

При положительном результате авторизации банк передает авторизационному серверу данный результат авторизации.

Авторизационный сервер передает покупателю положительный результат авторизации.

Авторизационный сервер передает магазину положительный результат авторизации с номером заказа.

Банк осуществляет перечисление средства на счет магазина в соответствии с существующими договорными отношениями между банком и магазином.

Магазин оказывает услугу покупателю.

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №3

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №4

![]()

![]()

![]()

![]()

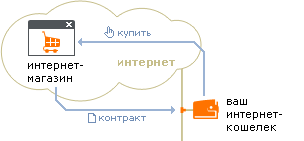

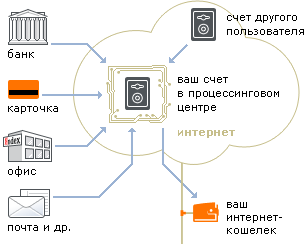

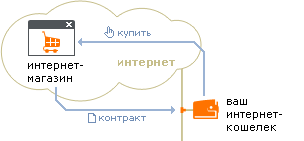

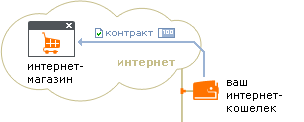

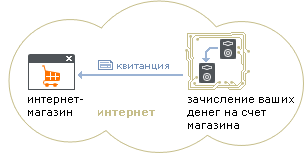

Рисунок 4 – Схема работы отечественной электронной системы цифровой наличности «Яndex-Деньги»

Пояснения:

Пользователь устанавливает на своем компьютере программу Интернет-кошелек и кладет деньги на свой счет (номер Интернет-кошелька) в процессинговом центре системы Яndex-Деньги. Потом наполняет свой кошелек определенной суммой денег и переводит ее со счета в процессинговом центре. Таким образом, в кошельке пользователя оказывается электронная наличность.

Пользователь выбирает товар или услугу в электронном магазине и отсылает заказ, нажимая кнопку «купить» (Интернет-кошелек в этот момент должен быть запущен). Интернет-кошелек продавца (магазина) выставляет Интернет-кошельку пользователя требование об оплате, содержащее текст контракта (договора купли-продажи), который подписан электронно-цифровой подписью продавца.

Интернет-кошелек пользователя показывает ему текст договора. Если пользователь согласен и у него достаточно средств на счету, то Интернет-кошелек пользователя отсылает Интернет-кошельку продавца электронные деньги и подписанный электронно-цифровой подписью пользователя договор.

Интернет-кошелек продавца предъявляет полученные от пользователя электронные деньги в процессинговый центр для подтверждения их достоверности.

В случае положительного результата проверки процессинговый центр системы «Яndex-Деньги» списывает соответствующую сумму средств со счета Пользователя и зачисляет их на счет продавца. Сообщение об этом передается Интернет-кошельку продавца вместе с «квитанцией» для пользователя.

Получив ответ из банка, Интернет-кошелек продавца передает сообщение об успешном зачислении денег на его счет, и посылает «квитанцию» Интернет-кошельку пользователя. Таким образом, у пользователя, остается электронный документ, подтверждающий товарные обязательства продавца с его электронно-цифровой подписью.

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №5

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №6

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №7

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №8

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №9

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №10

Рисунок 10 – Мобильно-карточная система оплаты товаров (услуг)

Пояснения:

Клиент банка (держатель международной пластиковой карты) и в свою очередь абонент компании-оператора сотовой связи, у которой заключено тройственное соглашение между ней, магазином и банком, выбирает в магазине товар (услугу) и передает продавцу пластиковую карту для оплаты товара (услуги).

Продавец осуществляет процессинг пластиковой карты и выдает товар (услугу) клиенту банка.

Магазин через телекоммуникационную сеть (Интернет-провайдера) передает информацию о пластиковой карте и купленном товаре (оказанной услуге) в банк.

Банк производит списание денежных средств с карты абонента и зачисляет их на счет магазина и в свою очередь уведомляет последнего об этом.

Банк посредством телекоммуникационной сети (интернет-провайдера)1 и системы (шлюза) мобильного банка передает информацию о купленном товаре (оказанной услуге) и о движении денежных средств по счету абонента его сотовой компании.

Компания-оператор сотовой связи посредством короткого текстового SMS-сообщения полностью передает всю информацию, переданную ей банком, своему абоненту.

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №11

Рисунок 11 – Мобильная система оплаты товаров (услуг)

Пояснения:

Абонент компании-оператора сотовой связи, у которой заключено тройственное соглашение между ней, магазином и банком, выбирает в магазине товар (услугу) и совершает звонок по определенному сервисному номеру, соответствующему данному товару (услуге).

Компания-оператор сотовой связи, получив звонок абонента дает разрешение магазину выдать ему товар (оказать услугу).

Продавец магазина осуществляет выдачу абоненту товара (оказывает услугу).

Магазин извещает банк о купленном абонентом товаре (оказанной услуге) и его стоимости.

В подтверждение извещения магазина компания-оператор сотовой связи через систему (шлюз) мобильного банка и телекоммуникационную сеть (Интернет-провайдера) передает в банк требование на списание определенной суммы денежных средств с «мобильного кошелька» абонента и зачисление их на счет магазина.

Банк производит движение денежных средств между «мобильным кошельком» абонента и счетом магазина и в свою очередь сообщает последнему о проделанной операции.

Банк посредством телекоммуникационной сети (Интернет-провайдера) и системы (шлюза) мобильного банка передает информацию о купленном товаре (оказанной услуге) и о движении денежных средств по счету абонента его сотовой компании.

Компания-оператор сотовой связи посредством короткого текстового SMS-сообщения полностью передает всю информацию, переданную ей банком, своему абоненту.

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №12

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 12 – Схема Концепции (системы) государственного регулирования

электронной экономической деятельности и общественных

отношений, формирующихся в телекоммуникационной среде

и ее основных механизмов и неурегулированных аспектов.

1 Стоит отметить, что как в данной, так и в следующей схеме каждая сторона, участвующая в процессе функционирования данной системы (помимо физического лица – абонента), должна отдельно от остальных заключить договор с Интернет-провайдером на обслуживание (возможность использования телекоммуникационной сети для проведения электронных платежей), так как последних в настоящее время на рынке телекоммуникаций наблюдается большой множество, поэтому каждая сторона выбирает себе провайдера исходя из своих доходов.

![]()

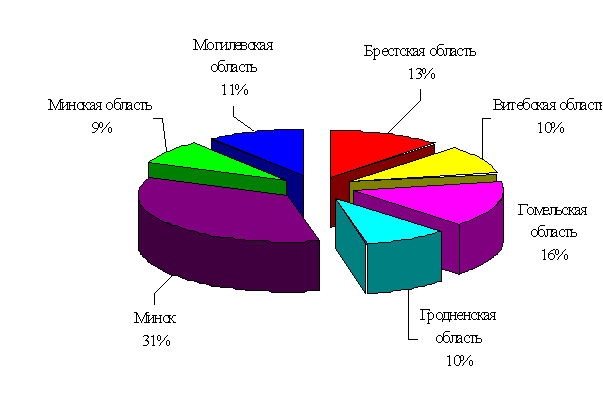

Рисунок 6 – Доля федерального рынка сотовой радиотелефонной связи по операторам

(пропорциональной числу действующих операторов)

Рисунок 7 – Доля регионального рынка сотовой радиотелефонной связи по операторам,

фактически осуществляющих свою деятельность на территории Орловской

области (пропорциональной числу операторов, действующих в регионе)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 8 – Организационная структура ОАО «ВымпелКом-Регион» в составе материнской компании

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 9 – Организационная структура Орловского филиала ОАО «ВымпелКом-Регион»

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Банковские пластиковые карты.

Обычный банковский перевод по

средством телекоммуникационной

среды (перевод со счета на счет).

Переводы наличности в системах

Western Union и Money Gram.

Карточные

платежные системы.

Дебетовые схемы.

Системы электрон-

ного банкинга.

Электронные

платежные системы

цифровой

наличности (e-Cash).

Виртуальные пункты

обмена валют.

Виртуальные банки.

Смарт-карты.

Чиповые карты.

Чиповые телефонные

карты (SIM-card).

Предоплаченные

карты оплаты услуг

(Скретч-карты).

GSM-сервис (sms,

wap, gprs).

Мобильная

наличность

и мобильный

кошелек.

Мобильные системы

оплаты товаров и

услуг.

![]()

![]()

Широкий спектр предоставляемых услуг

![]()

![]()

![]()

Рисунок 1 – Схема новых форм безналичных расчетов

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 3 – Схема платежа за покупку с помощью некарточных платежных систем

![]()

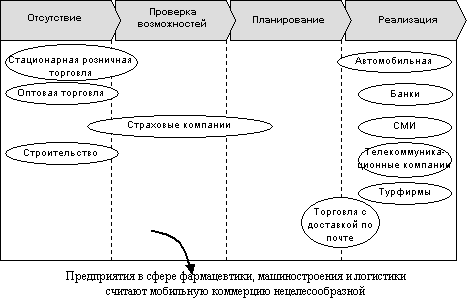

Рисунок 5 – Степень вовлеченность различных отраслей в сферу мобильной коммерции

12

ДОКЛАД ПО ДИПЛОМНОЙ РАБОТЕ

Уважаемый Председатель государственной аттестационной комиссии!

Уважаемые члены государственной аттестационной комиссии!

Уважаемые слушатели!

Вашему вниманию предоставляется дипломная работа на тему: «Развитие безналичных форм расчётов на основе использования средств мобильной связи» на материалах ОАО «ВымпелКом-Регион» Орловский филиал.

Актуальность исследования связана с тем, что в настоящее время обозначилась острая потребность в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов.

В ПЕРВОМ (ТЕОРЕТИЧЕСКОМ) РАЗДЕЛЕ РАБОТЫ были рассмотрены все существующие на сегодняшний день формы безналичных расчетов.

Безналичные расчеты – это расчеты между физическими и/или юридическими лицами без использования наличных денег.

Практически все безналичные расчеты в настоящее время осуществляются при помощи телекоммуникационной среды. В связи с чем появляется понятие новых (электронных) форм безналичных расчетов и денежной единицы, функционирующей в данной среде, т.е. электронных денег.

Под электронными деньгами стоит понимать «цифровой эквивалент наличных денег».

Вся система новых форм безналичных расчетов имеет общее название – электронная коммерция, т.е. – это форма ускорения большинства финансовых бизнес-процессов за счет их проведения электронным образом, т.е. поставки продукции (работ, услуг), при которой выбор и заказ последних осуществляется через телекоммуникационную сеть, а расчеты между покупателями и поставщиками осуществляются с использованием электронных документов и электронных средств платежа при помощи финансово-кредитных учреждений.

Более наглядно типология новых форм безналичных расчетов или система электронной коммерции представлена на ДЕМОНСТРАЦИОННОМ ЛИСТЕ №1. В данной схеме стоит более детально стоит обратить внимание на БЛОК «2» и «3».

БЛОК «2» – это системы Интернет-коммерции, т.е. разновидности электронной коммерции, но с «ограниченной сферой деятельности» – т.е. только в рамках сети Интернет, где основной интерес составляют электронные платежные системы, которые делятся на 3-ри вида:

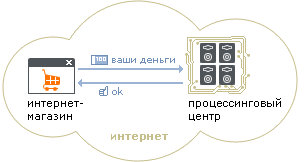

Карточные платежные системы (пример работы которой представлен на ДЕМОНСТРАЦИОННОМ ЛИСТЕ №2). В данных системах оплата продукции (работ, услуг) осуществляется посредством процессинга пластиковых карт, т.е. прием платежей по банковским пластиковым картам, который возможен путем получения и использования транзитного счета в банке, куда поступают денежные средства, полученные продавцом с пластиковых карт покупателей.

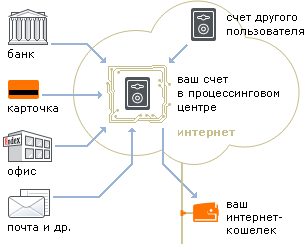

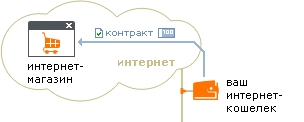

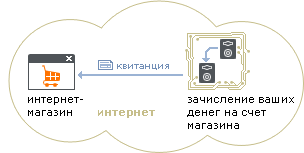

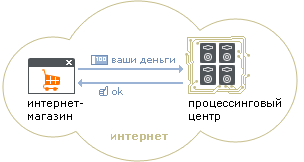

Дебетовыесхемы (или некарточные платежные системы) – т.е. это системы, в которых покупатель регистрируется, открывает счет, переводит на него деньги, а потом уже ими пользуется. Пример функционирования подобной системы представлен на ДЕМОНСТРАЦИОННОМ ЛИСТЕ №3.

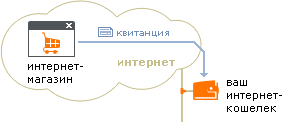

Электронные платежные системы цифровой наличности – это одни из самых интересных и широко применяемых систем в настоящее время (пример функционирования одной из таких систем представлен на ДЕМОНСТРАЦИОННОМ ЛИСТЕ №4). Сама идея цифровой наличности очень проста: в таких системах создатели отказались от самой идеи банковского счета. Роль денег играют файлы-обязательства, т.е., с традиционными валютами вводятся их электронные аналоги. Каждый пользователь может конвертировать в банке, необходимую сумму в электронные «купюры» и зачислить их на свой электронный кошелек для последующего их использования.

Переходя к рассмотрению БЛОКА «3», стоит отметить, что данный блок явился основным моментом рассмотрения в дипломной работе. Данный блок носит название системы мобильной коммерции, т.е. ещё одной разновидности новых форм безналичных (электронных) расчетов. Стоит обратить внимание, что именно финансово-кредитные учреждения были одними из первых, кто стал реализовывать возможности мобильной коммерции, с целью повышения разнообразия, качества и количества предоставляемых услуг, что и подтверждает ДЕМОНСТРАЦИОННЫЙ ЛИСТ №5.

Стоит также отметить, что в настоящее время идет процесс усиления взаимодействия как отраслей, так и услуг 3-х взаимосвязанных компонентов, оперирующих в среде мобильной коммерции – это компании-операторы сотовой связи, Интернет-провайдеры и финансово-кредитные учреждения. В результате взаимодействия которых на рынок финансовых услуг могут выйти различные совместные комбинированные продукты финансово-телекоммуникационного характера, которые будут представлены чуть позже.

ВО АНАЛИТИЧЕСКОМ РАЗДЕЛЕ РАБОТЫ были проанализированы рынки сотовой радиотелефонной связи на федеральном и региональном уровнях, а также дана оценка финансово-хозяйственной деятельности одного из субъектов рынка сотовой радиотелефонной связи, функционирующего на территории Орловской области – компании «ВымпелКом-Регион».

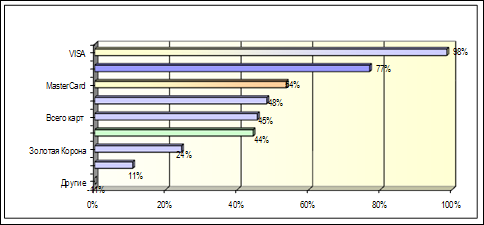

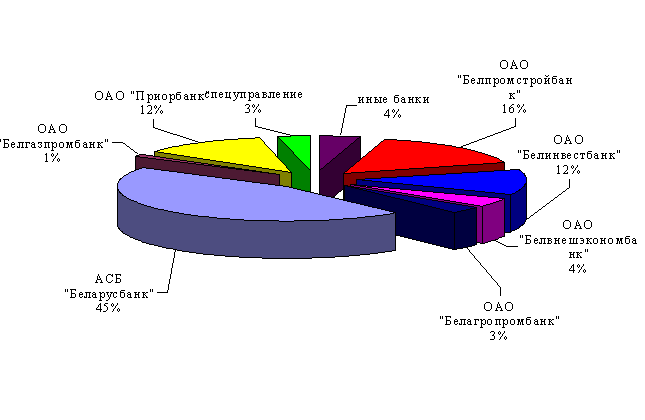

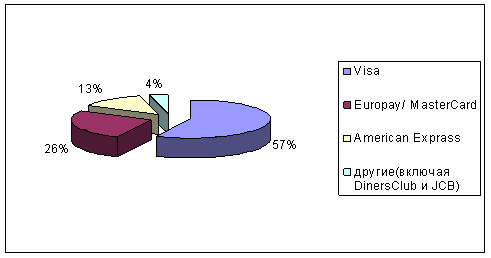

Рынок сотовой радиотелефонной связи на федеральном уровне представлен тройкой лидеров операторов сотовой связи – это «МобильныеТелеСистемы», компания «Вымпел-Коммуникации» и компания «МегаФон», которые в сумме контролируют 81% рынка сотовой связи РФ, что подтверждает ДЕМОНСТРАЦИОННЫЙ ЛИСТ №6.

В этой тройке лидеров крупнейшими операторами являются компании «МТС» и «ВымпелКом». Большой отрыв которых от ближайших преследователей объясняется тем, что центром роста количества пользователей мобильной связи в последние годы являлась Москва и Санкт-Петербург, где изначально и функционировали операторы.

Устойчивость финансового положения отечественных сотовых операторов обусловлена одновременным наличием отечественных и зарубежных инвесторов, из которых наибольшую роль играют скандинавские операторы. Но несмотря на успехи мобильной связи в Москве и Санкт-Петербурге, рынок сотовых услуг в этих городах близок к насыщению, а основной потенциал роста, на сегодняшний день, находится в субъектах РФ. В связи с чем сотовые компании в настоящее время осуществляют бурную региональную экспансию.

Рынок сотовой радиотелефонной связи Орловской области представлен 3-мя фактически осуществляющими на сегодняшний день свою деятельность компаниями сотовой связи: ЗАО «Сотовая Связь Черноземья» в лице Орловского филиала, дочерняя компания «МобильныхТелеСистем» – компания «РеКом» и дочерняя компания «Вымпел-Комммуникаций» – компания «ВымпелКом-Регион» в лице Орловского филиала, которые на сегодняшний день контролируют весь рынок сотовой связи региона, что подтверждает ДЕМОНСТРАЦИОННЫЙ ЛИСТ №7.

Отрыв последних двух компаний от сторожилы сотовой связи региона – компании «Сотовой Связи Черноземья» объясняется тем, что данная компания использует более устаревший стандарт связи чем ее конкуренты. В общем итоге лидером является компания «РеКом». Что же касается ее основного конкурента – компании «ВымпелКом-Регион», то в настоящее время между ними ведется жесткая конкурентная политика за потребителя своих услуг.

Компания «ВымпелКом-Регион» – это проект регионального развития компании «Вымпел-Коммуникации», осуществляющей свою деятельность под единой торговой маркой «БиЛайн» на всей территории РФ. Поэтому целесообразно было бы представить схему организационной структуры компании представя ее составной частью материнской компании, о чем и свидетельствует ДЕМОНСТРАЦИОННЫЙ ЛИСТ №8, а организационная структура Орловского филиала компании, начавшего осуществлять свою фактическую деятельность в регионе лишь с 28 августа прошлого года представлена на ДЕМОНСТРАЦИОННОМ ЛИСТЕ №9.

Переходя к основным моментам финансово-хозяйственной деятельности компании необходимо отметить, что анализ проводился за два года фактической деятельности не на материалах филиала, а на материалах основной компании, так как последняя имеет консолидированную форму отчетности.

Освещая основные моменты деятельности компании необходимо отметить следующее:

Показатели платежеспособности находятся на уровне ниже нормы и наблюдается их значительное снижение.

Анализ финансовой устойчивости показывает, что компания имеет сильную степень зависимости от внешних источников кредитования и испытывает недостаток собственных оборотных средств, т.е. существует полностью за счет привлеченных источников.

Анализ финансовых результатов компании показывает, что ее финансово-хозяйственная деятельность за анализируемый период является убыточной. Например, рост чистых убытков по итогам деятельности прошлого года составил почти 410 млн. рублей.

В целом же необходимо отметить, что убыточное положение компании связано, с мощной региональной экспансией, немного не рассчитав своих возможностей. И все же, несмотря на столь негативную картину ведения своей деятельности, можно отметить ее положительные стороны – это основные конкурентные преимущества компании:

Позиционирование на рынке компании как единого общероссийского оператора и подчеркивая это в своей ценовой и тарифной политике.

Универсификация, прозрачность и ориентация компании в совершенствовании тарифной политики на абонентов разного материального положения.

Придание системе расчетов единого общероссийского статуса.

Увеличение за последнее время более чем вдвое своей абонентской базы.

И постоянное развитие и совершенствование различного рода услуг.

В ПРОЕКТНОЙ ЧАСТИ РАБОТЫ были разработаны методические основы взаимодействия компаний-операторов сотовой связи и финансово-кредитного сектора в сфере применения новых форм безналичных расчетов для оплаты товаров (работ, услуг) при помощи мобильных средств связи, а также была разработана концепция совершенствования экономико-правовых механизмов использования новых форм безналичных расчетов.

Стоит опять вернуться к ДЕМОНСТРАЦИОННОМУ ЛИСТУ №1, а именно к БЛОКУ «3». В данном блоке отражены объекты, посредством которых происходит взаимодействие в системе мобильной коммерции.

Первые три составляющие – это информационно-технические средства, с помощью которых осуществляется функционирование системы мобильной коммерции.

Следующая составляющая – это мобильная наличность и мобильный кошелек – это, на мой взгляд, новая интерпретация понятий электронной наличности, а также средства ее хранения.

Последней составляющей выступают мобильные системы оплаты товаров и услуг – т.е. это совместные комбинированные финансово-телекоммуникационные продукты.

В связи с чем, на мой взгляд, целесообразно предложить 2 финансово-телекоммуникационных продукта, которые призваны дать возможность финансово-кредитным учреждениям пополнения перечня услуг, предоставляемых своим клиентам, а клиентам – возможность постоянного контроля за своими денежными средствами и удобство их использования.

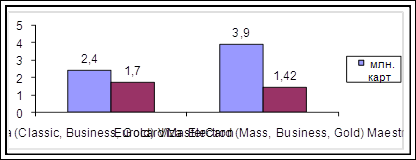

Первый продукт – это мобильно-карточная система оплаты товаров и услуг представлен на ДЕМОНСТРАЦИОННОМ ЛИСТЕ №10.

Данная система дает возможность держателям международных банковских пластиковых карт, заключив соглашения с банком и компанией-оператором сотовой связи, оперативного доступа к информации по банковским картам при помощи мобильного телефона. Данный продукт на уровне юридических лиц (т.е. банка, сотовой компании и магазина), должен, на мой взгляд, регулироваться подписанием тройственного соглашения между ними.

В рамках данной системы банк в режиме реального времени направляет на мобильный телефон клиента всю необходимую информацию в виде текстовых сообщений. Запросы клиента на предоставление какой-либо информации также направляются с помощью мобильного телефона в виде текстовых сообщений на соответствующий номер телефона оператора сотовой связи.

Из преимуществ данной системы можно выделить следующие:

Получение информации на мобильный телефон об операциях оплаты товаров и услуг и операциях выдачи наличных денежных средств по факту совершения авторизации.

Получение информации об операциях внесения средств на счет банковской карты.

Возможность оперативного получения информации о доступном лимите денежных средств по картам.

Возможность оперативной блокировки действия карты в случае ее утраты или подозрения на незаконное использование.

А также возможность контроля операций по дополнительным картам, выпущенным по счету основной карты клиента.

Вторым финансово-телекоммуникационным продуктом может выступает чисто мобильная система оплаты товаров и услуг, представленная на ДЕМОНСТРАЦИОННОМ ЛИСТЕ №11.

С финансовой точки зрения данный комбинированный продукт базируется на том, что в момент регистрации абоненту открывается собственный расчетный счет в банке, который участвует в данном проекте. Т.е. это так называемый «мобильный кошелек», с которого и должны производятся расчеты абонента за приобретенные товары.

«Мобильный кошелек» абонента по своей сути является специальным местом хранения вносимых абонентом авансовых платежей, с которого эти средства могут быть использованы по запросу абонента для оплаты приобретенного товара (или услуги). Т.е. появляется новое понятие электронной наличности – «мобильная наличность». После выбора интересующего товара (или услуги) и инициации его оплаты из «мобильного кошелька» абонента в режиме реального времени, списывается соответствующая сумма, которая подлежит перечислению на расчетный счет магазина. Пополнение «мобильного кошелька» возможно любыми способами: это и предоплаченные скретч-карты, и различные виды безналичных переводов, и переводы денежных средств посредством электронной наличности, или внесение денежных средств наличным путем.

За выполнение функций посредничества между абонентом и магазином в процессе приема платежей, компания-оператор сотовой связи должна получать от магазина комиссионное вознаграждение. Также комиссионное вознаграждение должен получать и банк, в котором открыты счета абонентов. Перечисление магазину средств за оказанные им услуги должно осуществляться оператором сотовой связи на регулярной основе через банк, участвующий в данном проекте.

Достоинства платежей с помощью мобильных средств связи очевидны:

Четкий контроль траты финансовых средств.

Легкость и возможность пополнения «мобильного кошелька» любыми способами.

Данная система оживляет рынок микроплатежей размером от 1-го до 5-ти центов, который помогает развивать рынок электронно-информационных услуг, основанный на рынке микроплатежей.

И наконец – это простота и удобство использования для конечного пользователя.

Касаясь ПОСЛЕДНЕГО ПУНКТА ДИПЛОМНОЙ РАБОТЫ, необходимо отметить, что в последние годы появляется все больше проблемных моментов, которые посвящены исследованию экономико-правовых аспектов электронного сегмента российской экономики, или электронной экономической деятельности.

Одним из путей достижения устойчивого развития электронной экономической деятельности в сложившихся условиях российской экономики, на мой взгляд, может являться, предложенная мной Концепция государственного регулирования электронной экономической деятельности и общественных отношений, формирующихся в телекоммуникационной среде, представленной на ДЕМОНСТРАЦИОННОМ ЛИСТЕ №12.

Важными составляющими данной Концепции являются два механизма: технологические и экономико-правовые (включая налогово-правовые).

Технологические механизмы – это механизмы относящиеся к технической стороне вопроса.

Что же касается экономико-правовых механизмов, то к данной группе необходимо отнести следующие законодательно не урегулированные или урегулированные не в полной мере проблемные аспекты:

Неурегулированность понятийного аппарата и нормативно-правовой базы. В настоящее время в РФ формы и общие правила осуществления безналичных расчетов (в том числе и электронных), определяются в соответствии с положениями главы 46 ГК РФ «Расчеты», а конкретизируются банковским законодательством (например, Положением ЦБ «О безналичных расчетах в РФ»). Что же касается недостатков норм действующего российского законодательства в данной сфере, то оно не содержит легальных определений большого количества понятий, широко используемых сейчас, как, например: «электронные расчеты», «электронные банковские услуги», «электронные деньги», «электронная и цифровая наличности», «электронные кошельки» и т.д. Поэтому, на мой взгляд, бесперспективно создавать какие-то правовые нормы, а тем более целые законы в условиях, когда не определена его основная составляющая – т.е. понятийный аппарат. Вполне возможно, что данная проблема будет решена с принятием единого кодифицированного акта в данной сфере – например, Банковского кодекса РФ.

Пробелы налогово-правовых аспектов. Где можно выделить 2-ва основных пути решения данной проблемы:

а) группа общеорганизационных мер, которая должна быть направлена составить налогово-правовые механизмы организационного характера, которые необходимы для конституционирования данной системы;

б) группа налогово-регулятивных мер, которая должна развить собственно налоговую составляющую правовых идей, которые будут заложены в нормативных актах, а также внесение ряда изменений в уже действующее налоговое законодательство. Так, например, среди некоторых не урегулированных моментов, на сегодняшний день, можно выделить следующие:

проблема определения налогового резиденства субъектов электронной экономической деятельности;

в части налога на прибыль необходимо определить понятие прибыли, полученной от осуществления электронной экономической деятельности;

в части НДС целесообразно было бы так же дать четкое понятие товаров (работ и услуг), реализуемых в электронной форме в процессе осуществления электронной экономической деятельности.

Отсутствие правового механизма защиты нарушенных прав, свобод и законных интересов субъектов электронной экономической деятельности. Здесь можно выделить следующие неурегулированные моменты по некоторым отраслям права:

а) в сфере авторского права:

проблема защиты средств индивидуализации (т.е. товарный знак, фирменное наименование, знак обслуживания и т.д.) от незаконного использования в телекоммуникационной сети;

правовая неразрешенность вопроса об отнесении или неотнесснии к средствам индивидуализации имени официального веб-сайта;

правовые проблемы защиты авторских прав на программное обеспечение;

неопределенность правового статуса электронных версий традиционных СМИ (т.е. журналов, газет, телеканалов).

б) в сфере трудового права актуальными вопросами являются проблемы, связанные с такими новыми правовыми феноменами, как:

дистанционная трудовая деятельность;

регулирование трудовых отношений в виртуальном коллективе;

внутренний трудовой распорядок электронной компании.

в) в сферах гражданского, уголовного и арбитражного процессуального права, стоит отметить:

проблемы выявления и фиксации факта совершения преступления в сфере электронной экономической деятельности;

проблемы подсудности споров, возникающих в процессе осуществления электронной экономической деятельности;

вопросы использования электронных документов в качестве доказательств в суде.

И в ЗАКЛЮЧЕНИИ своего доклада хотелось бы сказать, что новые электронные формы безналичных расчетов, на сегодняшний день, являются одними из самых удобных средств оплаты товаров и услуг, так как только с их помощью возможно:

Развивать рынок микроплатежей – так необходимый для информационного бизнеса в современных условиях.

За счет быстрого оборота электронных денег сокращаются темпы роста инфляции.

Стоимость транзакций с использованием электронных денег значительно дешевле стоимости транзакций традиционных денег.

Обработка и учет электронных денег значительно проще их традиционных аналогов.

Электронные деньги позволяют в той или иной степени поддерживать анонимность транзакций, так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности.

При денежных расчетах с использованием электронных денег достигается значительная экономия на издержках обращения.

И в конечном итоге развитие безналичных (электронных) форм расчетов способствует «вынужденной легализации» теневой экономики, так как она основывается сейчас, в основном, на наличных расчетах.

Доклад окончен! Спасибо за внимание!

ОТЗЫВ

На дипломную работу студента очного отделения

Юрасова Алексея Валентиновича

Факультет: «Экономика и менеджмент»

Кафедра: «Менеджмент финансов и кредита»

Руководитель: Лесовой В.В., ст. пр.

Тема дипломной работы: «Развитие безналичных форм расчетов на основе использования средств мобильной связи»

Студент Юрасов Алексей Валентинович выполнил дипломную работу на тему: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» на материалах ОАО «ВымпелКом-Регион» Орловский филиал.

Актуальность темы исследования связана с тем, что в настоящее время обозначилась острая потребность в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов.

Теоретическая часть работы включает рассмотрение существующих на сегодняшний день безналичных форм расчетов, а также новых и новейших форм электронных безналичных расчетов, где особый интерес вызывает, представленная студентом, схема типологии новых форм безналичных расчетов.

Аналитическая часть дипломной работы содержит анализ рынков сотовой радиотелефонной связи на федеральном и региональном уровнях, а также анализ основных показателей финансово-хозяйственной деятельности одного из субъектов рынка сотовой радиотелефонной связи, осуществляющего свою деятельность на территории Орловской области – ОАО «ВымпелКом-Регион».

Проектная часть дипломной работы вызывает особый интерес, так как посвящена совершенствованию механизмов использования мобильных средств связи в безналичных формах расчетов. К достоинствам проектного раздела работы можно отнести разработку методических основ создания систем оплаты товаров и услуг посредством использования мобильных средств связи, а также предложенную студентом концепцию государственного регулирования электронной экономической деятельности и общественных отношений, формирующихся в телекоммуникационной среде. Особенностью концепции является то, что в ней определены основные неурегулированные разделы экономико-правового обеспечения электронной экономической деятельности и предложены пути их разрешения.

При выполнении работы студент Юрасов А.В. проявил самостоятельность; им грамотно использованы возможности современных справочно-информационных систем, использована новейшая литература по изучаемой проблеме.

В целом дипломная работа студента выполнена на высоком уровне. Работа состоит из введение, трех разделов и заключения общим объемом 100 страниц основного текста. Таким образом, дипломная работа Юрасова А.В. полностью отвечает предъявляемым к ней требованиям и может быть допущена к защите с оценкой «отлично».

Научный руководитель, ст. пр. В.В. Лесовой

05.06.2003г.

РЕЦЕНЗИЯ

На дипломную работу студента очного отделения

Юрасова Алексея Валентиновича

Факультет: «Экономика и менеджмент»

Кафедра: «Менеджмент финансов и кредита»

Руководитель: Лесовой В.В., ст. пр.

Тема дипломной работы: «Развитие безналичных форм расчетов на основе использования средств мобильной связи»

Выполненная студентом Юрасовым А.В. дипломная работа на тему: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» посвящена актуальной теме, выдвинутой потребностями рыночной экономики.

Структура работы логична и обоснована. В первом разделе подробно освещены теоретические вопросы связанные с ведением безналичных расчетов как традиционным способом, так и с использованием телекоммуникационной среды.

Второй раздел работы затрагивает аналитические вопросы, связанные с развитием и функционированием рынков сотовой радиотелефонной связи на федеральном и региональном уровнях, дана оценка финансово-хозяйственной деятельности ОАО «ВымпелКом-Регион» – компании сотовой связи, функционирующей в регионе.

Достаточно высокий уровень осведомленности в изучаемой проблеме позволил автору в третьем разделе разработать и предложить комбинированные продукты финансово-телекоммуникационного характера, основанные на проведении транзакций электронным способом при помощи мобильных средств связи. Безусловно, заслуживает внимания разработанная автором концепция государственного регулирования электронной экономической деятельности и общественных отношений, формирующихся в телекоммуникационной среде, включающая разработку нормативно правовой базы электронной экономической деятельности, совершенствование налогово-правовых аспектов, а также защиту прав, свобод и интересов субъектов этой сферы деятельности.

Вместе с тем, в работе следовало бы затронуть проблемы транснациональной мобильной коммерции.

В целом дипломная работа Юрасова А.В. посвящена исключительно актуальной теме, еще слабо разработанной как в теоретическом, так и в методическом отношениях. Работа выполнена на высоком теоретическом и методическом уровне и содержит ценные практические и теоретические предложения. В работе достигнута поставленная цель. Результаты исследования можно квалифицировать как научно обоснованные методические разработки, обеспечивающие решение прикладных задач. Таким образом, дипломная работа Юрасова А.В. может быть допущена к защите с оценкой «отлично».

Начальник ГУ ЦБ РФ

по Орловской области В.И. Чугунов

11.06.2003г.

151

ПРИЛОЖЕНИЕ С

Бухгалтерская отчетность ОАО «ВымпелКом-Регион» за 2001 – 2002 годы

#G0#M12293 0 901755574 2028685173 6 7520413 1839791592 2099573214 4294961000 3154 24257Приложение

к приказу Министерства финансов РФ

от 13.01.2000 № 4н#S

| #G0 | #M12293 0 809000723 1014635095 3464 1672924766 642377912 1805341634 4294967294 658433188 13Бухгалтерский баланс#S | |||||||

| за | январь – декабрь | 200 | 1 | г. | ||||

| #G0 | КОДЫ | |||||||||||

| Форма № 1 по OКУД | 0710001 | |||||||||||

| Дата (год, месяц, число) | 02 | 01 | 01 | |||||||||

| #M12293 0 809000723 996174811 3479372269 1811096097 715579245 2211858264 217114040 4294967294 658433188Организация#S | ОАО «ВымпелКом-Регион» | по ОКПО | 51076683 | |||||||||

| #M12293 0 809000723 1787636615 1901575558 1081763152 4292199363 353577453 3650725687 4257893750 3232494304Идентификационный номер налогоплательщика#S | ИНН КПП | 7718142364 | ||||||||||

| 771301001 | ||||||||||||

| #M12293 0 809000723 4294771360 2428756068 353577453 4294771360 2428756068 4106026011 2322737997 3548211634Вид деятельности#S | услуги сотовой связи | по ОКДП | ||||||||||

| #M12293 0 809000723 72752475 2428393196 649825028 353577453 72752475 1230693900 996174788 3925016088Организационно-правовая форма/форма собственности#S | открытое | |||||||||||

| акционерное общество | по ОКОПФ/ОКФС | 47 | 16 | |||||||||

| #M12293 0 809000723 4204448904 2656636239 3479372269 4185795270 541958303 3065281695 4243566211 1387579Единица измерения#S: тыс.руб. по ОКЕИ | 384 | |||||||||||

| #M12293 0 809000723 4066171575 353577453 1811100183 2523450179 4066171575 996174788 4294577304 1173896239Адрес#S | 125083, г. Москва, ул. 8 Марта, д.10/14 | |||||||||||

| #M12293 0 809000723 4294577304 1173896239 353577453 4226948815 4294577304 2225 1053972881 1780216969Дата утверждения#S | ||||||||||||

| #M12293 0 809000723 4294577304 309895363 353577453 1468855863 4294577304 2088090120 2911201695 1780216969Дата отправки (принятия)#S | ||||||||||||

| #G0АКТИВ | Код строки | #M12293 0 809000723 77 4294967262 3534851041 4294960070 1776883560 267358688 4264994108 169715669На начало отчетного периода#S | #M12293 0 809000723 4294967262 3534851041 4294960070 2802931584 267358688 1535879972 169715669 49547683На конец отчетного периода#S |

| 1 | 2 | 3 | 4 |

| #M12293 0 809000723 78 4294967262 1295394155 2752084427 3727249475 3464 2429398403 3448010903I. ВНЕОБОРОТНЫЕ АКТИВЫ#S #M12293 0 809000723 1689420587 3727249475 3690704365 3449573477 2380694331 2125226554 3464 2741020645Нематериальные активы#S (04, 05) | 110 | 164 | 167 |

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | 164 | 167 |

| организационные расходы | 112 | –– | –– |

| деловая репутация организации | 113 | –– | –– |

| #M12293 0 809000723 79 4294960712 2429398403 3448010903 1785731499 1375663784 786351613 2366171790Основные средства#S (01, 02, 03) | 120 | 6346 | 365127 |

| в том числе: земельные участки и объекты природопользования | 121 | –– | –– |

| здания, машины и оборудование | 122 | 6346 | 365127 |

| #M12293 0 809000723 4294960712 3448018121 1703451393 2202259382 169715669 2325916083 2822 107712651Незавершенное строительство#S (07, 08, 16, 61) | 130 | 46415 | 2038592 |

| #M12293 0 809000723 81 4294960712 2429398403 3448010903 3372562235 1085292175 4294967294 1840829227Доходные вложения в материальные#S ценности (03) | 135 | –– | –– |

| в том числе: имущество для передачи в лизинг | 136 | –– | –– |

| имущество, предоставляемое по договору проката | 137 | –– | –– |

| #M12293 0 809000723 82 4294960712 2429398403 3448010903 1572978031 1085292175 49547683 2939345697Долгосрочные финансовые вложения#S (06, 82) | 140 | 75 | 123368 |

| в том числе: инвестиции в дочерние общества | 141 | –– | 123368 |

| 1 | 2 | 3 | 4 |

| инвестиции в зависимые общества | 142 | –– | –– |

| инвестиции в другие организации | 143 | –– | –– |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | –– | –– |

| прочие долгосрочные финансовые вложение | 145 | 75 | –– |

| Прочие внеоборотные активы | 150 | –– | –– |

| Итого по разделу I | 190 | 53000 | 2527254 |

| #G0#M12293 0 809000723 83 4294967262 1295394155 1336044491 3727249475 3464 3451372964 345939574II. ОБОРОТНЫЕ АКТИВЫ#S #M12293 0 809000723 84 4292900552 3862293640 1539542944 377006900 1752076063 2633135043 2733502054Запасы#S | 210 | 22246 | 237303 |

| в том числе: сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 81 | 63945 |

| животные на выращивании и откорме (11) | 212 | –– | –– |

| #M12293 0 809000723 85 4294960712 3448018121 36037043 4294967294 4167736072 2440337613 3188569137затраты в незавершенном производстве#S (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | –– | –– |

| #M12293 0 809000723 24255 4294960712 3448018121 1716500315 2611866091 4 2004193103 2225готовая продукция и товары для#S перепродажи (16, 40, 41) | 214 | 11 | 6 |

| #M12293 0 809000723 24256 4294960712 3448018121 4117027663 1059423475 2429398425 3448010903 2696026065товары отгруженные#S (45) | 215 | –– | 248 |

| #M12293 0 809000723 24257 4294960712 3448018121 2255137399 335133413 1229978450 2429398425 3448010903расходы будущих периодов#S (31) | 216 | 22154 | 173104 |

| #M12293 0 809000723 24258 4294960712 3448018121 1985298117 583191505 4 2325916083 3690704365прочие запасы и затраты#S | 217 | –– | –– |

| #M12293 0 809000723 24259 4294960712 2429398403 3448010903 3923185455 2822 2246546204 528685864Налог на добавленную стоимость#S по приобретенным ценностям (19) | 220 | 4777 | 151611 |

| #M12293 0 809000723 24261 4294960712 2429398403 3448010903 2224054163 831683608 49547683 10Дебиторская задолженность#S (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 107559 | –– |

| в том числе: покупатели и заказчики#S (62, 76, 82) | 231 | –– | –– |

| векселя к получению (62) #M12293 0 809000723 24263 4294960712 3448018121 2662366232 1367379853 4 587934423 140035606 | 232 | –– | –– |

| #S задолженность дочерних и зависимых обществ#S (78) | 233 | –– | –– |

| #M12293 0 809000723 24569 4294960712 3448018121 528391437 1987896419 2429398425 3448010903 2224054163авансы выданные#S (61) | 234 | 107660 | –– |

| #M12293 0 809000723 24570 4294960712 3448018121 1985298117 3886823943 2429398425 3448010903 2224054163прочие дебиторы#S | 235 | –– | –– |

| #M12293 0 809000723 24261 4294960712 2429398403 3448010903 2224054163 831683608 49547683 10Дебиторская задолженность#S (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 3893 | 1810571 |

| в том числе: покупатели и заказчики#S (62, 76, 82) | 241 | –– | 14022 |

| векселя к получению (62) | 242 | –– | –– |

| #M12293 0 809000723 24263 4294960712 3448018121 2662366232 1367379853 4 587934423 140035606задолженность дочерних и зависимых#S обществ#S (78) | 243 | –– | –– |

| #M12293 0 809000723 24568 4294960712 3448018121 2662366232 1515901002 1109777731 3464 3574137204задолженность участников (учредителей)#S по взносам в уставный капитал#S (75) | 244 | –– | –– |

| #M12293 0 809000723 24569 4294960712 3448018121 528391437 1987896419 2429398425 3448010903 2224054163авансы выданные#S (61) | 245 | –– | 1364366 |

| #M12293 0 809000723 24570 4294960712 3448018121 1985298117 3886823943 2429398425 3448010903 2224054163прочие дебиторы#S | 246 | 3893 | 432183 |

| #M12293 0 809000723 24571 4294967262 2429398403 3448010903 111377875 686882159 1085292175 1339313685Краткосрочные финансовые вложения#S (56, 58, 82) | 250 | –– | 1400 |

| в том числе: займы, предоставленные организациям на срок менее 12 месяцев | 251 | –– | 892 |

| собственные акции, выкупленные у акционеров | 252 | –– | –– |

| прочие краткосрочные финансовые вложения | 253 | –– | 508 |

| #M12293 0 809000723 24572 4294960712 2429398403 3448010903 251070651 1375663784 3464 345939574Денежные средства#S | 260 | 3728 | 855212 |

| в том числе: касса (50) | 261 | –– | 296 |

| расчетные счета (51) | 262 | 3728 | 89127 |

| валютные счета (52) | 263 | –– | 757941 |

| прочие денежные средства (55, 56, 57) | 264 | –– | 7848 |

| #M12293 0 809000723 24573 4294960712 2429398403 3448010903 1985298117 704023499 3727249475 169715669Прочие оборотные активы#S | 270 | –– | 1352 |

| Итого по разделу II | 290 | 142203 | 3057443 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 195203 | 5584703 |

| #G0ПАССИВ | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| #M12293 0 809000723 24574 4294967262 1295394155 3187767911 4 3547441483 642377912 1805341634III. КАПИТАЛ И РЕЗЕРВЫ#S #M12293 0 809000723 2429398403 3448010903 389190511 1182679655 3690704365 4294967294 658433188 13Уставный капитал#S (85) | 410 | 10 | 105 |

| #M12293 0 809000723 24575 1596541127 311270712 552097088 1021507320 2286352687 2589484307 1759358317Добавочный капитал#S (87) | 420 | –– | 3523818 |

| #M12293 0 809000723 24576 4294967262 2429398403 3448010903 3509355983 1182679655 565335085 2286352660Резервный капитал#S (86) | 430 | –– | –– |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | –– | –– |

| резервы, образованные в соответствии с учредительными документами | 432 | –– | –– |

| #M12293 0 809000723 24577 4294967262 49547683 3464 3448018121 3800609778 2130624829 2316622915Фонд социальной сферы#S (88) | 440 | –– | –– |

| #M12293 0 809000723 24882 4294960712 3448018121 2183956903 303995053 4 2952141951 3230304569Целевые финансирование и поступления#S (96) | 450 | –– | –– |

| #M12293 0 809000723 649553039 4026518770 2934491715 690500 3690704365 1747681826 4026518750 3814727913Нераспределенная прибыль прошлых лет#S (88) | 460 | 5303 | 5303 |

| #M12293 0 809000723 1066751307 3979753226 2934491715 690500 3690704365 1747681826 889948120 3979751960Непокрытый убыток прошлых лет#S (88) | 465 | –– | –– |

| #M12293 0 809000723 649553039 4026518770 267358688 4264994108 4294967294 3268004517 267358688 4264994108Нераспределенная прибыль отчетного года#S (88) | 470 | Х | –– |

| #M12293 0 809000723 4294967262 2429398403 3448010903 1066751307 3979753226 267358688 4264994108 3690704365Непокрытый убыток отчетного года#S (88) | 475 | Х | 154245 |

| Расходы при отсутствии источников их покрытия за счет прибыли, оставшейся в распоряжении организации по результатам работы за прошлый год (годы) | 476 | Х | 49399 |

| Итого по разделу III | 490 | 5313 | 3325583 |

| #M12293 0 809000723 24887 4294967262 2429398403 3448010903 1430535211 4 3721464803 1295394150IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА#S #M12293 0 809000723 24887 4294967262 2429398403 3448010903 1430535211 4 3721464803 1295394150Займы и кредиты#S (92, 95) | 510 | 73992 | –– |

| в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | –– | –– |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | 73922 | –– |

| Прочие долгосрочные обязательства | 520 | –– | –– |

| Итого по разделу IV | 590 | 73992 | –– |

| #M12293 0 809000723 24888 4294967262 1295394155 111377875 3601872296 1339313685 2286352687 3025367977V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА#S Займы и кредиты (90, 94) | 610 | –– | 227 |

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | –– | –– |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | –– | 227 |

| #M12293 0 809000723 24889 4294967262 2429398403 3448010903 309224083 831683608 3464 3448018121Кредиторская задолженность#S | 620 | 115898 | 2258893 |

| в том числе: поставщики и подрядчики#S (60, 76) | 621 | 114088 | 2224672 |

| #M12293 0 809000723 3464 3448018121 530217309 6 2140076997 3690704365 2286352660 831683588векселя к уплате#S (60) | 622 | –– | –– |

| задолженность перед дочерними и зависимыми обществами (78) | 623 | –– | –– |

| #M12293 0 809000723 3464 3448018121 2662366232 3885810882 2611509176 996174788 169715669 2635553939задолженность перед персоналом#S организации#S (70) | 624 | 17 | 8907 |

| #M12293 0 809000723 3464 3448018121 2662366232 3885810882 2611509176 996174788 169715669 2635553939задолженность перед государственными#S внебюджетными фондами#S (69) | 625 | 8 | 131 |

| #M12293 0 809000723 3464 3448018121 2662366232 3885810882 1708408716 3690704365 831683608 996174788задолженность перед бюджетом#S (68) | 626 | –– | 8097 |

| #M12293 0 809000723 3464 3448018121 528391437 2589484307 3690704365 2286352660 2589484323 3154авансы полученные#S (64) | 627 | 1785 | 16474 |

| #M12293 0 809000723 3464 3448018121 1985298117 2486341351 3690704365 831683608 996174788 3464прочие кредиты#S | 628 | –– | 612 |

| #M12293 0 809000723 24891 4294967262 2429398403 3448010903 2662366232 1515896616 1109785898 3464Задолженность участникам (учредителям)#S по выплате доходов#S (75) | 630 | –– | –– |

| #M12293 0 809000723 25196 4294967262 2429398403 3448010903 1067590343 335133413 1229978450 169715669Доходы будущих периодов#S (83) | 640 | –– | –– |

| #M12293 0 809000723 25197 4294967262 2429398403 3448010903 1257562443 2597440197 1206015490 169715669Резервы предстоящих расходов#S (89) | 650 | –– | –– |

| #M12293 0 809000723 25198 4294967262 2429398403 3448010903 1985298117 2575662547 3601872296 169715669Прочие краткосрочные обязательства#S | 660 | –– | –– |

| Итого по разделу V | 690 | 115898 | 2259120 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 195203 | 5584703 |

#M12293 0 809000723 25199 845105830 2880837853 326203696 4294967294 1230693905 106 77Справка о наличии ценностей, учитываемых на забалансовых счетах#S

| #G0Наименование показателя | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства (001) | 910 | –– | –– |

| в том числе: по лизингу | 911 | –– | –– |

| Товарно-материальные ценности, принятые | |||

| на ответственное хранение (002) | 920 | –– | –– |

| Товары, принятые на комиссию (004) | 930 | –– | –– |

| Списанная в убыток задолженность | |||

| неплатежеспособных дебиторов (007) | 940 | –– | –– |

| Обеспечение обязательств и платежей | |||

| полученные (008) | 950 | –– | –– |

| Обеспечение обязательств и платежей | |||

| выданные (009) | 960 | –– | –– |

| Износ жилищного фонда (014) | 970 | –– | –– |

| Износ объектов внешнего благоустройства и других | |||

| аналогичных объектов (015) | 980 | –– | –– |

| 990 | –– | –– |

| #G0Руководитель | А.М. Мищенко | Главный бухгалтер | Г.А. Нестерова | |||||||||||||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | |||||||||||||||||||

| " | " | г. | (квалификационный аттестат профессионального | |||||||||||||||||||

| бухгалтера от " | 21 | " | января | 2000 | г | № | 030290 | ) | ||||||||||||||

#G0#M12293 0 901755574 2028685173 6 7520413 1839791592 2099573214 4294961000 3154 24257Приложение

к приказу Министерства финансов РФ

от 13.01.2000 № 4н#S

| #G0 | #M12293 0 809000724 1014635095 3464 1672924766 3685783140 10 1606509715 4 4101599617Отчет о прибылях и убытках#S | |||||

| за | январь – декабрь | 200 | 1 | г. | ||

| #G0 | КОДЫ | ||||||||||

| Форма № 2 по OКУД | 0710002 | ||||||||||

| Дата (год, месяц, число) | 02 | 01 | 01 | ||||||||

| #M12293 0 809000723 996174811 3479372269 1811096097 715579245 2211858264 217114040 4294967294 658433188Организация#S | ОАО «ВымпелКом-Регион» | по ОКПО | 51076683 | ||||||||

| #M12293 0 809000723 1787636615 1901575558 1081763152 4292199363 353577453 3650725687 4257893750 3232494304Идентификационный номер налогоплательщика#S | ИНН КПП | 7718142364 | |||||||||

| 771301001 | |||||||||||

| #M12293 0 809000723 4294771360 2428756068 353577453 4294771360 2428756068 4106026011 2322737997 3548211634Вид деятельности#S | услуги сотовой связи | по ОКДП | |||||||||

| #M12293 0 809000723 72752475 2428393196 649825028 353577453 72752475 1230693900 996174788 3925016088Организационно-правовая форма/форма собственности#S | открытое | ||||||||||

| акционерное общество | по ОКОПФ/ОКФС | 47 | 16 | ||||||||

| #M12293 0 809000723 4204448904 2656636239 3479372269 4185795270 541958303 3065281695 4243566211 1387579Единица измерения#S: тыс.руб. по ОКЕИ | 384 | ||||||||||

| #G0Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | #M12293 0 809000724 79 1695017436 80 3685783140 413056317 2822 2245837421 495476994#S |

| I. ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ #M12293 0 809000724 80 4294960712 3448018121 828482300 1623538918 3154 2314217672 2251405042Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость#S, акцизов и аналогичных обязательных платежей#S) | 010 | 188291 | 5580 |

| в том числе от продажи: | 011 | 1063 | 164 |

| 012 | –– | –– | |

| 013 | –– | –– | |

| #M12293 0 809000724 81 4294960712 3448018121 1047961896 2685202739 2251405042 2611866068 565808390Себестоимость проданных товаров#S, #M12293 0 809000724 81 4294960712 3448018121 1047961896 2685202739 2251405042 2611866068 565808390продукции, работ, услуг#S | 020 | 316402 | 11712 |

| в том числе проданных: | 021 | 953 | 151 |

| 022 | –– | –– | |

| 023 | –– | –– | |

| #M12293 0 809000724 3643238123 4026518770 1295394150 1067590343 4 250049143 3464 2959381898Валовая прибыль#S | 029 | –128111 | –6132 |

| #M12293 0 809000724 82 36037043 745552707 4092 2232757196 2611866068 4294967292 2829166477Коммерческие расходы#S | 030 | –– | –– |

| #M12293 0 809000724 3464 3448018121 666487161 250049143 565335085 2286352660 2609018680 3464Управленческие расходы#S | 040 | –– | –– |

| Прибыль (убыток) от продаж (строки 010 - 020 - 030 - 040) | 050 | –128111 | –6132 |

| #M12293 0 809000724 4294967262 3026837293 3472654211 3249723079 4 250049143 4 1983435907II. ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ#S #M12293 0 809000724 4294960712 3448018121 2390274959 6 1102504382 1295394150 3472654211 3249723079Проценты к получению#S | 060 | 2410 | 2 |

| #M12293 0 809000724 24256 4294960712 3448018121 2390274959 6 2140076997 1295394150 3472654211Проценты к уплате#S | 070 | –– | –– |

| #M12293 0 809000724 3844614977 4294967294 658433188 13 4226957274 68815188 6 1893826442Доходы от участия в других организациях#S | 080 | –– | –– |

| #M12293 0 809000724 24257 2086431019 3249723079 4 250049143 3844614977 4294967294 658433188Прочие операционные доходы#S | 090 | 1052 | –– |

| 1 | 2 | 3 | 4 |

| #M12293 0 809000724 24257 2086431019 3249723079 4 250049143 3844614977 4294967294 658433188Прочие операционные расходы#S | 100 | 6572 | 310 |

| #M12293 0 809000724 4294967262 3026837293 3472654211 3249723079 4 250049143 4 1983435907III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ#S #M12293 0 809000724 24261 4294960712 3448018121 1983435907 3249723079 4294967294 3685783145 10Прочие внереализационные доходы#S | 120 | 29038 | 11743 |

| #M12293 0 809000724 24262 4294960712 3448018121 1983435907 250049143 4294967294 3685783145 10Прочие внереализационные расходы#S | 130 | 50867 | –– |

| Прибыль (убыток) от налогообложения (строки 050+060-070+080+090-100+120-130) | 140 | –153050 | 5303 |

| #M12293 0 809000724 24568 4294960712 3448018121 3923185455 2822 4026518770 4 124731163Налог на прибыль и иные аналогичные#S обязательные платежи#S | 150 | 1195 | –– |

| #M12293 0 809000724 24569 2297632750 3154 2959377813 2428756068 996174788 4161022333 1547490427Прибыль (убыток) от обычной деятельности#S | 160 | –154245 | 5303 |

| IV. ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ И РАСХОДЫ #M12293 0 809000724 24570 4294960712 3448018121 1918712739 3249723079 4294967294 2117704740 769455968Чрезвычайные доходы#S | 170 | –– | –– |

| #M12293 0 809000724 4294960712 3448018121 1918712739 250049143 1339313685 29303590 528685864 1852362467Чрезвычайные расходы#S | 180 | –– | –– |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160 + 170-180)) | 190 | –154245 | 5303 |

| #M12293 0 809000724 24571 958224688 6 3685783159 10 1606509715 4 4101599617СПРАВОЧНО#S. Дивиденды, приходящиеся на одну акцию: по привилегированным | 201 | –– | –– |

| по обычным | 202 | –– | –– |

| Предполагаемые в следующем отчетном году суммы дивидендов, приходящиеся на одну акцию: по привилегированным | 203 | –– | –– |

| по обычным | 204 | –– | –– |

#M12293 0 809000724 24572 4294967262 1295394155 4221852000 4204066907 1606501539 4 4101603994Расшифровка отдельных прибылей и убытков#S

| #G0Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года | ||

| прибыль | убыток | прибыль | убыток | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы пеней и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании | 210 | –– | –– | –– | –– |

| Прибыль (убыток) прошлых лет | 220 | –– | –– | –– | –– |

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 230 | –– | –– | –– | –– |

| Курсовые разницы по операциям в иностранной валюте | 240 | –– | –– | –– | –– |

| Снижение себестоимости материально- производственных запасов на конец отчетного периода | 250 | Х | –– | Х | –– |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | 260 | –– | –– | –– | –– |

| 270 | –– | –– | –– | –– | |

| #G0Руководитель | А.М. Мищенко | Главный бухгалтер | Г.А. Нестерова | ||||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | ||||||||||

| " | " | г. | |||||||||||

#G0#M12293 0 901755574 2028685173 6 7520413 1839791592 2099573214 4294961000 3154 24257Приложение

к приказу Министерства финансов РФ

от 13.01.2000 № 4н#S

| #G0 | #M12293 0 809000723 1014635095 3464 1672924766 642377912 1805341634 4294967294 658433188 13Бухгалтерский баланс#S | |||||||

| за | январь – декабрь | 200 | 2 | г. | ||||

#G0 | КОДЫ | |||||||||||

| Форма № 1 по OКУД | 0710001 | |||||||||||

| Дата (год, месяц, число) | 03 | 01 | 01 | |||||||||

| #M12293 0 809000723 996174811 3479372269 1811096097 715579245 2211858264 217114040 4294967294 658433188Организация#S | ОАО «ВымпелКом-Регион» | по ОКПО | 51076683 | |||||||||

| #M12293 0 809000723 1787636615 1901575558 1081763152 4292199363 353577453 3650725687 4257893750 3232494304Идентификационный номер налогоплательщика#S | ИНН КПП | 7718142364 | ||||||||||

| 771301001 | ||||||||||||

| #M12293 0 809000723 4294771360 2428756068 353577453 4294771360 2428756068 4106026011 2322737997 3548211634Вид деятельности#S | услуги сотовой связи | по ОКДП | ||||||||||

| #M12293 0 809000723 72752475 2428393196 649825028 353577453 72752475 1230693900 996174788 3925016088Организационно-правовая форма/форма собственности#S | открытое | |||||||||||

| акционерное общество | по ОКОПФ/ОКФС | 47 | 16 | |||||||||

| #M12293 0 809000723 4204448904 2656636239 3479372269 4185795270 541958303 3065281695 4243566211 1387579Единица измерения#S: тыс.руб. по ОКЕИ | 384 | |||||||||||

| #M12293 0 809000723 4066171575 353577453 1811100183 2523450179 4066171575 996174788 4294577304 1173896239Адрес#S | 125083, г. Москва, ул. 8 Марта, д.10/14 | |||||||||||

| #M12293 0 809000723 4294577304 1173896239 353577453 4226948815 4294577304 2225 1053972881 1780216969Дата утверждения#S | ||||||||||||

| #M12293 0 809000723 4294577304 309895363 353577453 1468855863 4294577304 2088090120 2911201695 1780216969Дата отправки (принятия)#S | ||||||||||||

| #G0АКТИВ | Код строки | #M12293 0 809000723 77 4294967262 3534851041 4294960070 1776883560 267358688 4264994108 169715669На начало отчетного периода#S | #M12293 0 809000723 4294967262 3534851041 4294960070 2802931584 267358688 1535879972 169715669 49547683На конец отчетного периода#S |

| 1 | 2 | 3 | 4 |

| #M12293 0 809000723 78 4294967262 1295394155 2752084427 3727249475 3464 2429398403 3448010903I. ВНЕОБОРОТНЫЕ АКТИВЫ#S #M12293 0 809000723 1689420587 3727249475 3690704365 3449573477 2380694331 2125226554 3464 2741020645Нематериальные активы#S (04, 05) | 110 | 167 | 209 |

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | 167 | 209 |

| организационные расходы | 112 | –– | –– |

| деловая репутация организации | 113 | –– | –– |

| #M12293 0 809000723 79 4294960712 2429398403 3448010903 1785731499 1375663784 786351613 2366171790Основные средства#S (01, 02, 03) | 120 | 365127 | 1509160 |

| в том числе: земельные участки и объекты природопользования | 121 | –– | –– |

| здания, машины и оборудование | 122 | 365127 | 1509160 |

| #M12293 0 809000723 4294960712 3448018121 1703451393 2202259382 169715669 2325916083 2822 107712651Незавершенное строительство#S (07, 08, 16, 60) | 130 | 2038592 | 3648944 |

| #M12293 0 809000723 81 4294960712 2429398403 3448010903 3372562235 1085292175 4294967294 1840829227Доходные вложения в материальные#S ценности (03) | 135 | –– | –– |

| в том числе: имущество для передачи в лизинг | 136 | –– | –– |

| имущество, предоставляемое по договору проката | 137 | –– | –– |

| #M12293 0 809000723 82 4294960712 2429398403 3448010903 1572978031 1085292175 49547683 2939345697Долгосрочные финансовые вложения#S (58, 59) | 140 | 123368 | 670513 |

| в том числе: инвестиции в дочерние общества | 141 | 123368 | 670513 |

| 1 | 2 | 3 | 4 |

| инвестиции в зависимые общества | 142 | –– | –– |

| инвестиции в другие организации | 143 | –– | –– |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | –– | –– |

| прочие долгосрочные финансовые вложение | 145 | –– | –– |

| Прочие внеоборотные активы | 150 | –– | –– |

| Итого по разделу I | 190 | 2527254 | 5828826 |

| #G0#M12293 0 809000723 83 4294967262 1295394155 1336044491 3727249475 3464 3451372964 345939574II. ОБОРОТНЫЕ АКТИВЫ#S #M12293 0 809000723 84 4292900552 3862293640 1539542944 377006900 1752076063 2633135043 2733502054Запасы#S | 210 | 237303 | 428171 |

| в том числе: сырье, материалы и другие аналогичные ценности (10, 16) | 211 | 63945 | 118592 |

| животные на выращивании и откорме (11) | 212 | –– | –– |

| #M12293 0 809000723 85 4294960712 3448018121 36037043 4294967294 4167736072 2440337613 3188569137затраты в незавершенном производстве#S (издержках обращения) (20, 21, 23, 29, 44, 46) | 213 | –– | –– |

| #M12293 0 809000723 24255 4294960712 3448018121 1716500315 2611866091 4 2004193103 2225готовая продукция и товары для#S перепродажи (16, 40, 41) | 214 | 6 | 6 |

| #M12293 0 809000723 24256 4294960712 3448018121 4117027663 1059423475 2429398425 3448010903 2696026065товары отгруженные#S (45) | 215 | 248 | – |

| #M12293 0 809000723 24257 4294960712 3448018121 2255137399 335133413 1229978450 2429398425 3448010903расходы будущих периодов#S (97) | 216 | 173104 | 309573 |

| #M12293 0 809000723 24258 4294960712 3448018121 1985298117 583191505 4 2325916083 3690704365прочие запасы и затраты#S | 217 | –– | –– |

| #M12293 0 809000723 24259 4294960712 2429398403 3448010903 3923185455 2822 2246546204 528685864Налог на добавленную стоимость#S по приобретенным ценностям (19) | 220 | 151611 | 354321 |

| #M12293 0 809000723 24261 4294960712 2429398403 3448010903 2224054163 831683608 49547683 10Дебиторская задолженность#S (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | –– | –– |

| в том числе: покупатели и заказчики#S (62, 76, 63) | 231 | –– | –– |

| векселя к получению (62) #M12293 0 809000723 24263 4294960712 3448018121 2662366232 1367379853 4 587934423 140035606 | 232 | –– | –– |

| #S задолженность дочерних и зависимых обществ#S | 233 | –– | –– |

| #M12293 0 809000723 24569 4294960712 3448018121 528391437 1987896419 2429398425 3448010903 2224054163авансы выданные#S (60) | 234 | –– | –– |

| #M12293 0 809000723 24570 4294960712 3448018121 1985298117 3886823943 2429398425 3448010903 2224054163прочие дебиторы#S | 235 | –– | –– |

| #M12293 0 809000723 24261 4294960712 2429398403 3448010903 2224054163 831683608 49547683 10Дебиторская задолженность#S (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 1810571 | 2961291 |

| в том числе: покупатели и заказчики#S (62, 63, 76) | 241 | 14022 | 27083 |

| векселя к получению (62) | 242 | –– | –– |

| #M12293 0 809000723 24263 4294960712 3448018121 2662366232 1367379853 4 587934423 140035606задолженность дочерних и зависимых#S обществ#S | 243 | –– | –– |

| #M12293 0 809000723 24568 4294960712 3448018121 2662366232 1515901002 1109777731 3464 3574137204задолженность участников (учредителей)#S по взносам в уставный капитал#S (75) | 244 | –– | –– |

| #M12293 0 809000723 24569 4294960712 3448018121 528391437 1987896419 2429398425 3448010903 2224054163авансы выданные#S (60) | 245 | 1364366 | 2142212 |

| #M12293 0 809000723 24570 4294960712 3448018121 1985298117 3886823943 2429398425 3448010903 2224054163прочие дебиторы#S | 246 | 432183 | 791996 |

| #M12293 0 809000723 24571 4294967262 2429398403 3448010903 111377875 686882159 1085292175 1339313685Краткосрочные финансовые вложения#S (58, 59, 81) | 250 | 1400 | 953 |

| в том числе: займы, предоставленные организациям на срок менее 12 месяцев | 251 | 892 | 953 |

| собственные акции, выкупленные у акционеров | 252 | –– | –– |

| прочие краткосрочные финансовые вложения | 253 | 508 | –– |

| #M12293 0 809000723 24572 4294960712 2429398403 3448010903 251070651 1375663784 3464 345939574Денежные средства#S | 260 | 855212 | 245261 |

| в том числе: касса (50) | 261 | 296 | 641 |

| расчетные счета (51) | 262 | 89127 | 234136 |

| валютные счета (52) | 263 | 757941 | 3246 |

| прочие денежные средства (55, 57) | 264 | 7848 | 7238 |

| #M12293 0 809000723 24573 4294960712 2429398403 3448010903 1985298117 704023499 3727249475 169715669Прочие оборотные активы#S | 270 | 1352 | 8373 |

| Итого по разделу II | 290 | 3057449 | 3998370 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 5584703 | 9827196 |

| #G0ПАССИВ | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| #M12293 0 809000723 24574 4294967262 1295394155 3187767911 4 3547441483 642377912 1805341634III. КАПИТАЛ И РЕЗЕРВЫ#S #M12293 0 809000723 2429398403 3448010903 389190511 1182679655 3690704365 4294967294 658433188 13Уставный капитал#S (80) | 410 | 105 | 105 |

| #M12293 0 809000723 24575 1596541127 311270712 552097088 1021507320 2286352687 2589484307 1759358317Добавочный капитал#S (83) | 420 | 3523818 | 3523824 |

| #M12293 0 809000723 24576 4294967262 2429398403 3448010903 3509355983 1182679655 565335085 2286352660Резервный капитал#S (82) | 430 | –– | –– |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | –– | –– |

| резервы, образованные в соответствии с учредительными документами | 432 | –– | –– |

| #M12293 0 809000723 24577 4294967262 49547683 3464 3448018121 3800609778 2130624829 2316622915Фонд социальной сферы#S (84) | 440 | –– | –– |

| #M12293 0 809000723 24882 4294960712 3448018121 2183956903 303995053 4 2952141951 3230304569Целевые финансирование и поступления#S (86) | 450 | –– | –– |

| #M12293 0 809000723 649553039 4026518770 2934491715 690500 3690704365 1747681826 4026518750 3814727913Нераспределенная прибыль прошлых лет#S (84) | 460 | –– | –– |

| #M12293 0 809000723 1066751307 3979753226 2934491715 690500 3690704365 1747681826 889948120 3979751960Непокрытый убыток прошлых лет#S (84) | 465 | 198340 | 198340 |

| #M12293 0 809000723 649553039 4026518770 267358688 4264994108 4294967294 3268004517 267358688 4264994108Нераспределенная прибыль отчетного года#S (84) | 470 | Х | –– |

| #M12293 0 809000723 4294967262 2429398403 3448010903 1066751307 3979753226 267358688 4264994108 3690704365Непокрытый убыток отчетного года#S (84) | 475 | Х | 409849 |

| Итого по разделу III | 490 | 3325583 | 2915740 |

| #M12293 0 809000723 24887 4294967262 2429398403 3448010903 1430535211 4 3721464803 1295394150IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА#S #M12293 0 809000723 24887 4294967262 2429398403 3448010903 1430535211 4 3721464803 1295394150Займы и кредиты#S (67) | 510 | –– | 2447486 |

| в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | –– | –– |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | –– | 2447486 |

| Прочие долгосрочные обязательства | 520 | –– | – |

| Итого по разделу IV | 590 | –– | 2447486 |

| #M12293 0 809000723 24888 4294967262 1295394155 111377875 3601872296 1339313685 2286352687 3025367977V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА#S Займы и кредиты (66) | 610 | 227 | 525155 |

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | –– | –– |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | 227 | 525155 |

| #M12293 0 809000723 24889 4294967262 2429398403 3448010903 309224083 831683608 3464 3448018121Кредиторская задолженность#S | 620 | 2258893 | 3938815 |

| в том числе: поставщики и подрядчики#S (60, 76) | 621 | 2224672 | 3880997 |

| #M12293 0 809000723 3464 3448018121 530217309 6 2140076997 3690704365 2286352660 831683588векселя к уплате#S (60) | 622 | –– | –– |

| задолженность перед дочерними и зависимыми обществами | 623 | –– | –– |

| #M12293 0 809000723 3464 3448018121 2662366232 3885810882 2611509176 996174788 169715669 2635553939задолженность перед персоналом#S организации#S (70) | 624 | 8907 | 12592 |

| #M12293 0 809000723 3464 3448018121 2662366232 3885810882 2611509176 996174788 169715669 2635553939задолженность перед государственными#S внебюджетными фондами#S (69) | 625 | 131 | 1405 |

| #M12293 0 809000723 3464 3448018121 2662366232 3885810882 1708408716 3690704365 831683608 996174788задолженность перед бюджетом#S (68) | 626 | 8097 | 15800 |

| #M12293 0 809000723 3464 3448018121 528391437 2589484307 3690704365 2286352660 2589484323 3154авансы полученные#S (62) | 627 | 16474 | 28018 |

| #M12293 0 809000723 3464 3448018121 1985298117 2486341351 3690704365 831683608 996174788 3464прочие кредиты#S | 628 | 912 | 3 |

| #M12293 0 809000723 24891 4294967262 2429398403 3448010903 2662366232 1515896616 1109785898 3464Задолженность участникам (учредителям)#S по выплате доходов#S (75) | 630 | –– | –– |

| #M12293 0 809000723 25196 4294967262 2429398403 3448010903 1067590343 335133413 1229978450 169715669Доходы будущих периодов#S (98) | 640 | –– | –– |

| #M12293 0 809000723 25197 4294967262 2429398403 3448010903 1257562443 2597440197 1206015490 169715669Резервы предстоящих расходов#S (95) | 650 | –– | –– |

| #M12293 0 809000723 25198 4294967262 2429398403 3448010903 1985298117 2575662547 3601872296 169715669Прочие краткосрочные обязательства#S | 660 | –– | –– |

| Итого по разделу V | 690 | 2259120 | 4463970 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 5584703 | 9827196 |

#M12293 0 809000723 25199 845105830 2880837853 326203696 4294967294 1230693905 106 77Справка о наличии ценностей, учитываемых на забалансовых счетах#S

| #G0Наименование показателя | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства (001) | 910 | –– | –– |

| в том числе: по лизингу | 911 | –– | –– |

| Товарно-материальные ценности, принятые | |||

| на ответственное хранение (002) | 920 | –– | –– |

| Товары, принятые на комиссию (004) | 930 | –– | –– |

| Списанная в убыток задолженность | |||

| неплатежеспособных дебиторов (007) | 940 | –– | –– |

| Обеспечение обязательств и платежей | |||

| полученные (008) | 950 | –– | –– |

| Обеспечение обязательств и платежей | |||

| выданные (009) | 960 | –– | –– |

| Износ жилищного фонда (014) | 970 | –– | –– |

| Износ объектов внешнего благоустройства и других | |||

| аналогичных объектов (015) | 980 | –– | –– |

| 990 | –– | –– |

| #G0Руководитель | А.М. Мищенко | Главный бухгалтер | Д.А. Стещенко | |||||||||||||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | |||||||||||||||||||

| " | " | г. | (квалификационный аттестат профессионального | |||||||||||||||||||

| бухгалтера от " | 31 | " | декабря | 1998 | г | № | 008532 | ) | ||||||||||||||

#G0#M12293 0 901755574 2028685173 6 7520413 1839791592 2099573214 4294961000 3154 24257Приложение

к приказу Министерства финансов РФ

от 13.01.2000 № 4н#S

| #G0 | #M12293 0 809000724 1014635095 3464 1672924766 3685783140 10 1606509715 4 4101599617Отчет о прибылях и убытках#S | |||||

| за | январь – декабрь | 200 | 2 | г. | ||

| #G0 | КОДЫ | ||||||||||

| Форма № 2 по OКУД | 0710002 | ||||||||||

| Дата (год, месяц, число) | 02 | 01 | 01 | ||||||||

| #M12293 0 809000723 996174811 3479372269 1811096097 715579245 2211858264 217114040 4294967294 658433188Организация#S | ОАО «ВымпелКом-Регион» | по ОКПО | 51076683 | ||||||||

| #M12293 0 809000723 1787636615 1901575558 1081763152 4292199363 353577453 3650725687 4257893750 3232494304Идентификационный номер налогоплательщика#S | ИНН КПП | 7718142364 | |||||||||

| 771301001 | |||||||||||

| #M12293 0 809000723 4294771360 2428756068 353577453 4294771360 2428756068 4106026011 2322737997 3548211634Вид деятельности#S | услуги сотовой связи | по ОКДП | |||||||||

| #M12293 0 809000723 72752475 2428393196 649825028 353577453 72752475 1230693900 996174788 3925016088Организационно-правовая форма/форма собственности#S | открытое | ||||||||||

| акционерное общество | по ОКОПФ/ОКФС | 47 | 16 | ||||||||

| #M12293 0 809000723 4204448904 2656636239 3479372269 4185795270 541958303 3065281695 4243566211 1387579Единица измерения#S: тыс.руб. по ОКЕИ | 384 | ||||||||||

| #G0Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | #M12293 0 809000724 79 1695017436 80 3685783140 413056317 2822 2245837421 495476994#S |

| I. ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ #M12293 0 809000724 80 4294960712 3448018121 828482300 1623538918 3154 2314217672 2251405042Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость#S, акцизов и аналогичных обязательных платежей#S) | 010 | 1304545 | 37694 |

| в том числе от продажи: | 011 | –– | 1063 |

| 012 | –– | –– | |

| 013 | –– | –– | |

| #M12293 0 809000724 81 4294960712 3448018121 1047961896 2685202739 2251405042 2611866068 565808390Себестоимость проданных товаров#S, #M12293 0 809000724 81 4294960712 3448018121 1047961896 2685202739 2251405042 2611866068 565808390продукции, работ, услуг#S | 020 | 648500 | 122187 |

| в том числе проданных: | 021 | –– | 953 |

| 022 | –– | –– | |

| 023 | –– | –– | |

| #M12293 0 809000724 3643238123 4026518770 1295394150 1067590343 4 250049143 3464 2959381898Валовая прибыль#S | 029 | 656045 | –84493 |

| #M12293 0 809000724 82 36037043 745552707 4092 2232757196 2611866068 4294967292 2829166477Коммерческие расходы#S | 030 | –– | –– |

| #M12293 0 809000724 3464 3448018121 666487161 250049143 565335085 2286352660 2609018680 3464Управленческие расходы#S | 040 | 892441 | –– |

| Прибыль (убыток) от продаж (строки 010 - 020 - 030 - 040) | 050 | –236396 | –84493 |

| #M12293 0 809000724 4294967262 3026837293 3472654211 3249723079 4 250049143 4 1983435907II. ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ#S #M12293 0 809000724 4294960712 3448018121 2390274959 6 1102504382 1295394150 3472654211 3249723079Проценты к получению#S | 060 | 7918 | 551 |

| #M12293 0 809000724 24256 4294960712 3448018121 2390274959 6 2140076997 1295394150 3472654211Проценты к уплате#S | 070 | 42860 | –– |

| #M12293 0 809000724 3844614977 4294967294 658433188 13 4226957274 68815188 6 1893826442Доходы от участия в других организациях#S | 080 | –– | –– |

| #M12293 0 809000724 24257 2086431019 3249723079 4 250049143 3844614977 4294967294 658433188Прочие операционные доходы#S | 090 | 5071 | 4 |

| 1 | 2 | 3 | 4 |

| #M12293 0 809000724 24257 2086431019 3249723079 4 250049143 3844614977 4294967294 658433188Прочие операционные расходы#S | 100 | 22545 | 2721 |

| #M12293 0 809000724 4294967262 3026837293 3472654211 3249723079 4 250049143 4 1983435907III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ#S #M12293 0 809000724 24261 4294960712 3448018121 1983435907 3249723079 4294967294 3685783145 10Прочие внереализационные доходы#S | 120 | 55284 | 3 |

| #M12293 0 809000724 24262 4294960712 3448018121 1983435907 250049143 4294967294 3685783145 10Прочие внереализационные расходы#S | 130 | 176309 | 26 |

| Прибыль (убыток) от налогообложения (строки 050+060-070+080+090-100+120-130) | 140 | –409837 | –86682 |

| #M12293 0 809000724 24568 4294960712 3448018121 3923185455 2822 4026518770 4 124731163Налог на прибыль и иные аналогичные#S обязательные платежи#S | 150 | 12 | 54 |

| #M12293 0 809000724 24569 2297632750 3154 2959377813 2428756068 996174788 4161022333 1547490427Прибыль (убыток) от обычной деятельности#S | 160 | –409849 | –86736 |

| IV. ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ И РАСХОДЫ #M12293 0 809000724 24570 4294960712 3448018121 1918712739 3249723079 4294967294 2117704740 769455968Чрезвычайные доходы#S | 170 | –– | –– |