Навигация

А “Активи до отримання та депозити до розміщення за спотовими контрактами”;

54682

знака

4

таблицы

2

изображения

9350 А “Активи до отримання та депозити до розміщення за спотовими контрактами”;

9360 П “Активи до відсилання та депозити до залучення за спотовими контрактами.

Під час здійснення бухгалтерської проводки за позабалансовими рахунками:

а) іноземна валюта обліковується у подвійній оцінці – за номіналом і в гривневому еквіваленті за офіційним валютним курсом на дату здійснення проводки;

б) гривні обліковуються за курсом згідно з договором у разі купівлі-продажу іноземної валюти за національну валюту з відображенням майбутніх доходів чи витрат.

Переоцінку рахунків в іноземній валюті класу 9 “Позабалансові рахунки” у зв’язку зі зміною курсів валют Банк здійснює в кінці операційного дня у загальному порядку. Результат переоцінки рахунків класу 9 не відображається на балансових рахунках.

Бухгалтерські проводки за обмінними операціями здійснюються з використанням технічних рахунків. Для відображення обмінних операцій за балансовими рахунками використовуються технічні рахунки 3800 “Позиція банку щодо іноземної валюти та банківських металів” та 3801 “Еквівалент позиції банку щодо іноземної валюти та банківських металів” для обліку гривневого еквівалента позиції щодо іноземної валюти та банківських металів.

Наприкінці кожного операційного дня суми в гривневому еквіваленті на технічних рахунках 3800 та 3801 дорівнюють між собою. Залишки за цими рахунками не включаються до підрахунку загальної суми активів, зобов’язань та валюти балансу Банку.

Різниця між сумами залишків у відповідній іноземній івалюті за аналітичними рахунками 3800 (за офіційним курсом) та 3801 (за курсами договорів) того самого коду іноземної валюти відображається на відповідному балансовому рахунку залежно від характеру операцій:

6204 “Результат від торгівлі іноземною валютою та банківськими металами”;

5010 “Емісійні різниці”.

Для позабалансових обмінних операцій використовається технічний рахунок 9920 “Позабалансова позиція банку за іноземною валютою та банківськими металами”.

Банк самостійно визначає порядок ведення аналітичного обліку за технічними рахунками та технічні аспекти переоцінки рахунків в іноземній валюті.

Формування фінансової звітності здійснюється без урахування залишків за технічними рахунками 3800 та 3801.

У звіті “Про прибутки та збитки” доходи та витрати від операцій з іноземною валютою відображаються в гривневому еквіваленті за офіційними курсами щодо іноземних валют на дату відображення в обліку.

У “Балансовому звіті” активи і пасиви в іноземній валюті відображаються за офіційним курсом, встановленим НБУ за останній робочий день звітного періоду.

Управління внутрішнього аудиту ЗАО “Альфа Банк”

Дане управління функціонує на підставі положення “Про управління внутрішнього аудиту ЗАО “Альфа Банк”, яке затверджене головою правління банку і погоджено Головою ради ЗАО “Альфа Банк”. Це управління є самостійним структурним підрозділом банку та складається з відділу внутрішнього аудиту та аналітичного відділу.

Управління здійснює свою діяльність, згідно з діючим законодавством України, Уставом банку та нормативними актами НБУ. Управління здійснює внуртішній аудит, контроль та ревізію діяльності структурних підрозділів банку.

Метою діяльності даного управління є упередження, виявлення, локалізація та усунення недолікив та порушеньв процесі функціонування банку і здійснює виконання наступних задач:

· Розробка системи упередження недолікив та порушень в ході виконання господарських операцій.

· Виявлення недоліків та порушень, усунення причин цих недоліків, контроль за виконанням заходів по усуненню наслідків недоліків та порушень.

· Перевірка бухгалтерського обліку та звітності, іншої інформації відносно фінансово-господарської діяльності банку, з метою визначення їх відповідності чинному законодавству та встановленим нормативним актам.

· Контроль за виконанням внутрішнього бюджету банку.

Основними функціями управління ВА є:

· контроль, перевірка та ревізія діяльності банку.

· Складання звітів по результатам ревізій та перевірок

· Підготовка заходів та проектів, нормативних актів по усуненню порушень та відхилень, комплексне вивчення економічної ефективності, законності, достовірності та доцільності господарських та фінансових операцій на основі використання облікової, звітної, нормативної та йншої економічної інформації.

· Розроблення рекомендацій по оптимізації роботи банку.

· При необхідності проведення ревізії господарської діяльності підприємств та організацій де банк бере участь в спільній госодарській діяльності.

· Здійснення консультативної підтримки працівників банку та його структурних підрозділів з питань управлння та ведення господарської діяльності та виконання податкових зобов'язань.

· Подає на розгляд Ради банку та Голови Правління банку звіту про поточний стан банку, який містить:

- звіт про прибутки та збитки

- сума сумнівних кредитів та наявність джерел покриття

- виконання економічних нормативів

- стан внутрішнього бюджету

- пропозиції про оптимізацію зазначених показників

Управління внтрішнього аудиту вправі використовувати у встановленому порядку кадровий, матеріально-технічний та фінансовий потенціал банку.

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... юридических и физических лиц занимает все большее место в банковских операциях. На основании проведенного исследования, мы можем констатировать, что организация расчетно-кассового обслуживания юридических и физических лиц в коммерческих банках Беларуси представляет собой сложную многоуровневую систему, требующую постоянной рационализации и совершенствования. Организация расчетно-кассового ...

... предприятия существует тенденция «загружать» менеджеров работой, не имеющей никакого отношения к их должностным обязанностям. В таблице 2.10 представлены все трудовые показатели ЗАО «Траст» в 2003–2004 годах: Таблица 2.10 Анализ показателей по труду ЗАО «Траст» в 2003–2004 годах Наименование показателя 2003 2004 01 02 03 Отношение расходов на оплату труда к товарообороту, % 1,03 ...

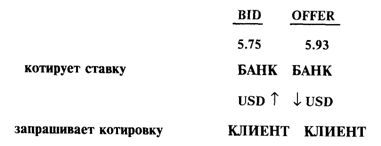

... «MY RISK» может быть также использовано запрашивающим котировку дилером, если она его не устраивает; затем он может запросить свежую котировку, надеясь на благоприятное изменение валютного курса. В практике валютного дилинга считается допустимым заключение нескольких сделок в рамках одних переговоров (то есть в режиме переговорного окна с банком-контрагентом). Этот способ активно используют ...

0 комментариев