Порядок приема платежей наличными денежными средствами в белорусских рублях

Порядок выдачи наличных денежных средств в белорусских рублях

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ АРАКТЕРИСТИКА ЗАО «АЛЬФА-БАНК» РО ПО БРЕСТСКОЙ ОБЛАСТИ г. БРЕСТ

ПЕРСПЕКТИВЫ РАЗВИТИЯ РАСЧЕТНО – КАССОВОГО ОБСЛУЖИВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

Навигация

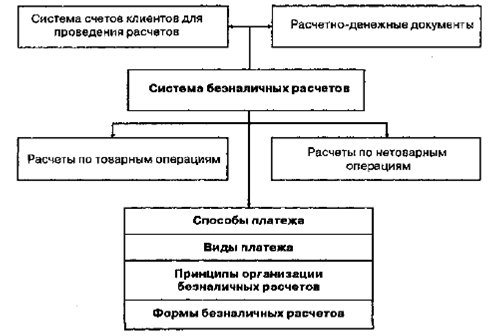

Организация расчетно-кассового обслуживания физических лиц

Организация расчетно-кассового обслуживания физических лиц

94969

знаков

9

таблиц

9

изображений

«Организация расчетно-кассового обслуживания физических лиц

(на примере ЗАО «Альфа-Банк» регионального отделения по Брестской области г. Брест)»

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ОРГАНИЗАЦИЯ РАСЧЕТНО-КАССОВОЙ РАБОТЫ В ЗАО «АЛЬФА-БАНК» РЕГИОНАЛЬНОЕ ОТДЕЛЕНИЕ ПО БРЕСТСКОЙ ОБЛАСТИ г. БРЕСТ

1.1 Сущность организации расчетно-кассового обслуживания

1.2 Порядок приема платежей наличными денежными средствами в белорусских

1.3 Порядок выдачи наличных денежных средств

в белорусских рублях

1.4 Осуществление валютно-обменных операций с участием

физических лиц

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТИРИСТИКА ЗАО «АЛЬФА-БАНК» РО ПО БРЕСТСКОЙ ОБЛАСТИ г. БРЕСТ

2.1 Процедура принятия платежей от населения

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

3.1 Пластиковые карточки как перспективная форма расчетов населения

3.2 Перспективные направления развития операций по расчетно-кассовому обслуживанию физических лиц

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Расчетно-кассовое обслуживание населения является одним из наиболее важных направлений в работе коммерческого банка, поскольку платежная система является одной из базовых структур современной экономики. Проходящий через банковские счета поток денежных средств между субъектами хозяйствования, требует к себе особого внимания и строгого порядка. Учитывая темп развития банковских услуг в Республике Беларусь, следует предположить, что в недалеком будущем предстоит увеличение безналичных операций в расчетах и физических и юридических лиц. Поэтому исследование данного процесса имеет большое значение для банковской деятельности. Актуальность данной темы диктуется всем ходом развития сектора банковских услуг.

Стабильно функционирующая платежная система, представляющая собой совокупность организационных форм, правил, платежных инструментов, технологических средств и процедур, обеспечивающих обращение денежных средств между субъектами расчетных отношений, является основой для осуществления Национальным банком Республики Беларусь эффективной денежно-кредитной политики государства. От четкости и надежности функционирования расчетного механизма в решающей степени зависит финансово - экономическое положение, как отдельных субъектов хозяйствования, так и страны в целом. Именно поэтому расчетно-платежные отношения являются важной составной частью денежно-кредитной политики государства. Это объясняет актуальность выбранной темы дипломной работы.

Целью дипломной работы является определение механизма организации расчетно-кассового обслуживания физических лиц и путей его совершенствования.

Для достижения поставленной цели в работе ставятся следующие задачи:

- изучить сущность и принципы расчетно-кассового обслуживания физических лиц;

- проанализировать организацию расчетно-кассового обслуживания физических лиц в ЗАО «Альфа-Банк».

При выполнении дипломной работы изучена законодательная база Республики Беларусь, которой руководствуются банки при организации расчетно-кассового обслуживания физических лиц, локальные нормативные акты ЗАО «Альфа-Банк», а также специальная литература из отечественной и зарубежной печати. Исходными данными являются действующие инструкции и законодательные нормативные акты, статьи журналов, другие литературные источники.

В первой главе рассмотрена экономическая сущность расчетно-кассового обслуживания. Определены формы расчетных операций, их содержание и значение.

Во второй главе проведен анализ организации расчетно-кассового обслуживания физических лиц в ЗАО «Альфа-Банк» РО по Брестской области г. Брест.

В третьей главе определены основные перспективы развития расчетно-кассового обслуживания физических лиц в Республике Беларусь.

1 ОРГАНИЗАЦИЯ РАСЧЕТНО-КАССОВОЙ РАБОТЫ В ЗАО «АЛЬФА-БАНК» РЕГИОНАЛЬНОЕ ОТДЕЛЕНИЕ ПО БРЕСТСКОЙ ОБЛАСТИ г. БРЕСТ

1.1 Сущность организации расчетно-кассового обслуживания

Организация кассовой работы в Закрытом акционерном обществе «Альфа-Банк» действует на основании статьи 30 Банковского кодекса Республики Беларусь, Инструкции по организации кассовой работы в банках и небанковских кредитно-финансовых организациях Республики Беларусь от 21.12.2006 г. № 211.

Организации кассовой работы и оформление совершаемых операций в Закрытом акционерном обществе «Альфа-Банк» действует с учетом специфики работы Банка, в том числе объема и разновидностей проводимых операций, возможностей программного обеспечения, наличия отделений.

При организации кассового обслуживания клиентов учреждения Банка должны обеспечивать сохранность ценностей, находящихся в учреждениях Банка, и соблюдение требований законодательства Республики Беларусь, а также установить контроль над операционными рисками, возникающими при совершении операций с ценностями.

Для осуществления кассового обслуживания клиентов Банк (отделение) создает у себя кассовые узлы.

Устройство и оборудование кассовых узлов должны соответствовать техническим требованиям на проектирование зданий банков и обеспечивать нормальные условия для работы персонала и обслуживания клиентов, а также сохранность ценностей, документов и безопасность работников. При этом Банк может применять индивидуальные технические решения, которые не противоречат основным техническим требованиям, обеспечивают сохранность ценностей и документов, а также безопасность работников.

Наиболее укрепленным помещением кассового узла должно быть хранилище ценностей. В качестве хранилища ценностей могут быть использованы кладовая, сейфовая комната для хранения ценностей в сейфах или отдельные сейфы, которые должны соответствовать требованиям законодательства Республики Беларусь и сдаваться под централизованную охрану.

Для хранения ценностей, оставленных под ответственностью инкассаторов (кассиров), выделяются отдельные сейфы, которые должны находиться в помещениях кассового узла и соответствовать требованиям законодательства Республики Беларусь.

Для комплексного обслуживания клиентов и обработки денежной наличности Банк может открывать в своих учреждениях приходные, расходные, приходно-расходные, вечерние кассы, кассы по подготовке авансов и кассы пересчета денежной наличности.

Банк может устанавливать банкоматы или иные платежно-расчетные терминалы в соответствии с требованиями законодательства Республики Беларусь.

Целесообразность открытия тех или иных касс, центров банковских услуг, расчетно-кассовых центров, их количество, численность кассовых работников, а также установка банкоматов или иных платежно-расчетных терминалов определяются Председателем, а в отделениях – управляющим отделения по согласованию с Председателем Банка. Приказом Председателя, управляющего отделением определяются режим работы касс, центров банковских услуг расчетно-кассовых центров (продолжительность рабочего дня, периодичность и продолжительность технических и обеденных перерывов) и перечень совершаемых в них операций, а также порядок документооборота и передачи в Банк информации об операциях, совершенных учреждениями Банка.

Кассовые работники отражают проведенные кассовые операции в программном комплексе «Система кассира».

Заполнение кассирами справок и других документов о проведенных операциях за день может производиться с применением компьютерной техники.

В кассах для всеобщего обозрения помещаются перечень признаков платежности банкнот Национального банка Республики Беларусь, установленный Национальным банком Республики Беларусь, перечень общих признаков платежности банкнот и платежных документов в иностранной валюте, а также объявление о том, что заявление о недостаче, выявлении неплатежных банкнот и банкнот, имеющих явные признаки подделки, либо банкнот, подлинность которых вызывает сомнение, не подлежит удовлетворению, если денежная наличность не была пересчитана клиентом в присутствии уполномоченного для этого представителя Банка.

Прием на работу кассовых работников производится в соответствии с требованиями законодательства Республики Беларусь.

С момента принятия на работу с кассовыми работниками заключаются договор о полной индивидуальной материальной ответственности в соответствии с законодательством Республики Беларусь.

Вновь принятые кассовые работники допускаются к самостоятельной работе с ценностями после принятия от них зачета по знанию требований Инструкции, настоящего Положения, нормативных правовых актов Национального банка Республики Беларусь и других локальных нормативных правовых актов Банка, относящихся к их должностным обязанностям.

При необходимости временной замены отдельных кассовых работников или оказания им помощи в работе по распоряжению Председателя, заместителя Председателя, управляющего отделением совершение кассовых операций может быть возложено на другого заранее подготовленного банковского работника, с которым заключается договор о полной индивидуальной материальной ответственности.

Кассиры несут полную материальную ответственность за недостачу денежной наличности и иных ценностей в сформированных ими пачках, корешках или иной упаковке с их клише (пломбами) и кодами (именными штампами и подписями), а также за обнаруженные среди отсортированной и упакованной ими денежной наличности неплатежные и сомнительные банкноты и иные недостатки в работе, причинившие ущерб Банку в соответствии с законодательством Республики Беларусь.

Кассирам категорически запрещается:

- передоверять выполнение порученной работы с ценностями другим лицам, а также выполнять работу, не входящую в круг их обязанностей;

- передавать друг другу денежную наличность и другие ценности без оформления расписки в книгах учета принятых и выданных ценностей или контрольном листе принятых и выданных ценностей;

- оставлять свое рабочее место до окончания производимой операции (обслуживание клиента, полный пересчет инкассаторской сумки (мешка) с денежной наличностью и другими ценностями);

- при временном отсутствии на рабочем месте оставлять денежную наличность, кассовые документы, пломбиры, печати, одноразовые пломбирующие материалы, нумераторы и клише Банка с личным кодом кассира, ключи от хранилищ (индивидуальных средств хранения ценностей) и другие ценности в открытом виде, незакрытыми в сейфы, тележки, металлические шкафы или ящики столов;

- оставлять ключи в замочных скважинах дверей кладовых, сейфов, металлических шкафов, тележек, предназначенных для хранения денежной наличности и других ценностей;

- хранить личные деньги и вещи в помещениях касс или обменных пунктов, где находятся ценности Банка.

Все работники банка, которым поручается работа с ценностями, обязаны знать и строго соблюдать требования, установленные Инструкцией, нормативными правовыми актами Национального банка Республики Беларусь, настоящим Положением, и другими локальными нормативными правовыми актами Банка, касающимися организации кассовой работы.

Незнание кассовыми работниками требований Инструкции, иных нормативных правовых актов Национального банка Республики Беларусь, настоящего Положения и других локальных нормативных правовых актов Банка не может служить основанием для освобождения их от ответственности в случае допущения ими каких-либо нарушений.

Передача ценностей от заведующего операционной кассой кассирам осуществляется под роспись в книге учета принятых и выданных ценностей кассовым работником формы 0402380124 (далее - книга учета формы 0402380124), листы которой должны быть пронумерованы, прошнурованы, а последний лист подписан руководителем банка (филиала, отделения) (лицом, им уполномоченным) и скреплен печатью банка (филиала, отделения). При отсутствии должности заведующего кассой в учреждении Банка его функции исполняет назначенный кассовый работник учреждения Банка. Если режим работы касс не совпадает с режимом работы заведующего операционной кассой, передача ценностей от заведующего операционной кассой кассирам осуществляется под роспись в расходных кассовых ордерах формы 0402540102, расходных валютных ордерах формы 0402540150 или расходных внебалансовых ордерах формы 0402540104.

Кассиры (кроме кассиров обменных пунктов и касс, режим работы которых не совпадает с режимом работы заведующего операционной кассой) должны своевременно отражать полученные (переданные) ими ценности в своих именных книгах учета формы 0402380124 или контрольных листах принятых и выданных ценностей формы 0402410134 (далее - контрольный лист формы 0402410134). Документ, по которому осуществляется передача ценностей, определяется начальником кассового подразделения (заведующим кассой). Все контрольные листы кассиров хранятся в течение 10 рабочих дней у заведующего кассой (кассиров кассы пересчета - у работника, возглавляющего кассу пересчета), после чего уничтожаются.

Заведующий операционной кассой и все кассиры принимают денежную наличность, а также иные ценности, сформированные и упакованные согласно требованиям, а также иные ценности в следующем порядке:

- полные и неполные пачки по надписям на накладках с проверкой по корешкам;

- сборные пачки и пачки, состоящие из неполных корешков наличной иностранной валюты, по надписям на накладках без полистного пересчета;

- денежная наличность, не сформированная и не упакованная в пачки, принимается полистным пересчетом;

- монеты в иностранной валюте, расфасованные в упаковку, исключающую какую-либо возможность несанкционированного доступа к монете, по надписям на упаковке, а неупакованные - поштучно;

- бланки строгой отчетности, сформированные в пачки, по надписям на накладках. Прием от заведующего кассой отдельных бланков кассирами осуществляется полистным пересчетом также под расписку в контрольном листе (книге учета принятых и выданных ценностей кассовым работником), а сброшюрованных в книжки - дополнительно с проверкой количества листов в каждой книжке и последовательности их номеров;

- иные ценности (в условной или номинальной оценке), упакованные в пачки, по надписям на накладках, а не упакованные в пачки - полистно (поштучно).

Если режим работы кассы не совпадает с режимом операционного дня банка, кассир закрывает ценности и документы по совершенным за день операциям в отдельном сейфе, сдает его или помещение, в котором он находится, под централизованную охрану и отчитывается перед заведующим операционной кассой утром следующего рабочего дня.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... деньги и приходные документы заведующему кассой под расписку в кассовом журнале вечерней кассы. III. Анализ работы Промышленного ОСБ № 8231 г.Самара по расчетно-кассовому обслуживанию юридических лиц. 3.1. Общая характеристика Поволжского банка АК Сбербанка Промышленного отделения № 8231 г. Самара. Отделение сберегательного банка № 8231 не является юридическим лицом, ОСБ №8231 , в пределах ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев