Навигация

Основи облікової політики та складання звітності

54682

знака

4

таблицы

2

изображения

2. Основи облікової політики та складання звітності.

Облікова політика ЗАО “Альфа Банк” базується на чинному законодавстві України, нормативних документах Національного банку України, міжнародних стандартах бухгалтерського обліку (МСБО), Положеннях (стандартах) бухгалтерського обліку в Україні та рішеннях акціонерів і керівництва Банку. У своїй діяльності для організації бухгалтерського обліку, ведення рахунків та складання зовнішньої і внутрішньої фінансової звітності Банк дотримується основних принципів: безперервності, послідовності та нарахування.

Безперервність – припускається, що Банк буде продовжувати свою діяльність в майбутньому без суттєвого скорочення її масштабів та не має наміру ліквідуватися. Якщо принцип безперервності піддається сумніву з боку регулятивних органів, кредиторів чи зовнішніх аудиторів, деякі активи та зобов’язання мають заново класифікуватися та переоцінюватися згідно з ринковою чи ліквідаційною вартістю. Якщо банк планує зменшити обсяг операцій, це необхідно відобразити у фінансових звітах.

Принцип нарахування – результати економічної діяльності відображаються у фінансових звітах тих періодів, до яких вони відносяться, а не періодів, коли було отримано або сплачено грошові кошти за ними. Доходи та збитки Банку, які відносяться до звітного періоду, відображаються у звітах того ж періоду. Фінансові звіти, складені згідно з принципом нарахування, інформують користувачів не тільки про минулі операції, які містили виплату або отримання грошових коштів, але і про зобов'язання виплатити гроші у майбутньому, і про ресурси, які представлені грошовими коштами, що будуть одержані у майбутньому. Цей принцип застосовується для обліку як банківських, так і небанківських доходів та збитків (крім випадків, коли неможливо точно визначити час чи суму операції). Принцип нарахування використовується при обліку наступних статей:

- процентні доходи та збитки;

- комісійні доходи та збитки (якщо можна точно передбачити, визначити та оцінити їх суму);

- доходи від операційного лізингу та консультаційних послуг (якщо можна точно передбачити, визначити та оцінити їх суму);

- інші доходи та збитки.

Постійність (стабільність) або послідовність правил бухгалтерського обліку – Банк керується одними і тими ж правилами бухгалтерського обліку для забезпечення порівняльності показників фінансових звітів за різні періоди. Облікова політика змінюється тільки в разі вимог регулятивних органів, з юридичних причин або у випадках, коли зміни призведуть до більш адекватного відображення подій чи операцій у фінансових звітах Банку. Внесення поправок до облікової політики Банку протягом року не допускається (крім випадків суттєвих змін у правових та нормативних документах Національного банку України).

В Банку застосовується перспективний метод щодо змін в обліковій політиці. Перспективне застосування означає, що нова облікова політика розповсюджується на події та операції, які відбуваються після дати зміни облікової політики, але не робиться ніяких коригувань щодо попередніх періодів.

Не вважаються зміною облікової політики:

- прийняття облікової політики для подій або операцій, які суттєво відрізняються від попередніх подій або операцій;

- прийняття облікової політики для подій або операцій, які не відбувалися раніше.

3. Методичні принципи бухгалтерського обліку.

Оцінка активів та зобов’язань – оцінка окремих активів та зобов’язань здійснюється за історичною вартістю, без урахування ані змін загального рівня цін, ані конкретних цін на активи банку і обліковуються:

активи – за первісною (історичною) вартістю за сумою фактично сплачених за них коштів;

зобов’язання – за вартістю їх виникнення (за сумою мобілізованих коштів в обмін на зобов’язання).

Активи та зобов'язання в іноземній валюті переоцінюються щоденно, в кінці операційного дня після завершення всіх операцій, в еквіваленті національної валюти по курсу НБУ на день здійснення операцій.

Приведення вартості активів у відповідність до ринкових цін здійснюється шляхом їх переоцінки.

Всі операції відображаються у бухгалтерському обліку в день їх здійснення, тобто в день виникнення прав (активів) або зобов’язань (пасивів) незалежно від дати руху коштів за ними.

Усі рахунки активів та пасивів оцінюються окремо і відображаються в розгорнутому вигляді.

Залишки за балансовими рахунками на початок 2001 року відповідають залишкам на кінець 2000 року.

Активи – це ресурси, що контролюються банком в результаті попередніх подій і з яких передбачається отримання майбутньої економічної вигоди, яка врешті призведе до потоку коштів для Банку. Майбутня економічна вигода, що втілена в актив Банку, отримується шляхом:

- використання активу для надання послуг;

- обміну одного активу на інший;

- використання активу для погашення зобов’язань.

Активи поділяються на наступні основні види:

- банкноти та монету;

- кошти на кореспондентських рахунках;

- основні засоби та нематеріальні активи;

- дебіторську заборгованість за операціями з клієнтами, банками та іншими суб’єктами;

- дебіторську заборгованість за фінансовими та господарськими операціями Банку;

- господарські матеріали;

- запаси товарно-матеріальних цінностей;

- витрати майбутніх періодів.

Активи характеризують склад, розміщення і використання грошових коштів, згрупованих за їх економічним значенням в процесі відтворення.

Доходи та витрати

Доходи банку – це збільшення економічної вигоди протягом звітного періоду у формі припливу коштів, зростання активів або зменшення зобов’язань, що впливає на збільшення капіталу і не є внесками засновників Банку.

Витрати банку – це зменшення економічної вигоди у звітному періоді у формі відпливу коштів використання активів, або виникнення заборгованості, що впливає на зменшення власного капіталу і не являється розподіленням між засновниками Банку.

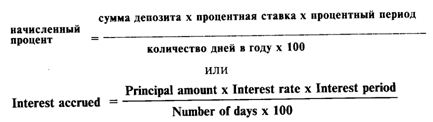

При визнанні доходів та витрат Банком застосовується принцип нарахування, тобто усі доходи і витрати, що відносяться до звітного періоду, відображаються у цьому ж періоді незалежно від того, коли отримані кошти. Облік операцій здійснюється згідно з Правилами бухгалтерського обліку процентних і комісійних доходів і витрат банків, затверджених постановою Правління НБУ від 25.09.97року №316 (із змінами і доповненнями).

Проценти за наданими та отриманими позиками, депозитами нараховуються щомісячно в останній робочий день.

При розрахунку процентів для визначення кількості днів застосовуються:

- для гривневих кредитів – метод “факт/факт”. Фактична кількість днів у місяці та році;

- для кредитів, виданих в іноземній валюті – метод “факт/360”. Фактична кількість днів у місяці, але умовно у році 360 днів.

У разі, коли фінансове становище клієнта погіршилося настільки, що немає впевненості в отриманні доходів, і керівництво Банку приймає рішення про визнання його сумнівним дебітором і передає його справу до суду, в такому випадку Банк переходить до касового методу врахування доходів.

Касовий метод застосовується при отриманні доходу за разові послуги та за касове обслуговування.

Винагороди, комісійні та інші прибутки відображаються в міру виконання операцій.

Доходи (витрати) вважаються непередбаченими, якщо вони відповідають таким ознакам:

- виникають у разі надзвичайних подій і мають одноразовий характер – прибуток (збиток) буде визначений тільки за фактом подій;

- не повторюються по суті (виникли через зміни у правилах бухгалтерського обліку активів і пасивів).

Непередбачені доходи (витрати) обліковуються на рахунках 6809, 7809.

Отримані доходи, які належать до майбутніх періодів, обліковуються як відстрочені доходи на балансовому рахунку 3600 “Доходи майбутніх періодів”.

Здійснені витрати та платежі, які належать до майбутніх періодів, обліковуються як відстрочені витрати на балансовому рахунку 3500 “Витрати майбутніх періодів”.

Дивіденди, які отримуються, визнаються у тому періоді, у якому Банк отримує інформацію про їх оголошення.

Обороти і залишки за рахунками доходів та витрат накопичуються з початку звітного року і в кінці року закриваються на рахунок 5040 “Прибуток чи збиток минулого року, що очікує затвердження”.

У фінансових звітах Банк відносить до відповідної статті звіту суми доходів і витрат за кожним фінансовим інструментом на кожну звітну дату в межах принципу обережності.

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... юридических и физических лиц занимает все большее место в банковских операциях. На основании проведенного исследования, мы можем констатировать, что организация расчетно-кассового обслуживания юридических и физических лиц в коммерческих банках Беларуси представляет собой сложную многоуровневую систему, требующую постоянной рационализации и совершенствования. Организация расчетно-кассового ...

... предприятия существует тенденция «загружать» менеджеров работой, не имеющей никакого отношения к их должностным обязанностям. В таблице 2.10 представлены все трудовые показатели ЗАО «Траст» в 2003–2004 годах: Таблица 2.10 Анализ показателей по труду ЗАО «Траст» в 2003–2004 годах Наименование показателя 2003 2004 01 02 03 Отношение расходов на оплату труда к товарообороту, % 1,03 ...

... «MY RISK» может быть также использовано запрашивающим котировку дилером, если она его не устраивает; затем он может запросить свежую котировку, надеясь на благоприятное изменение валютного курса. В практике валютного дилинга считается допустимым заключение нескольких сделок в рамках одних переговоров (то есть в режиме переговорного окна с банком-контрагентом). Этот способ активно используют ...

0 комментариев