Приступаем

1 к предоставлению

услуг 1

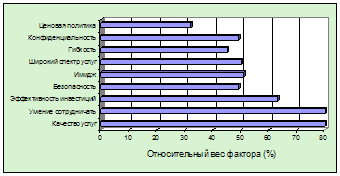

Мобильность

процесса

предоставления

услуг (при частых

и интенсивных

изменениях

товар имеет

более высокую

цену);

Внутренний

экономический

анализ деятельности

банков

Коэффициент

"взаимной

поддержки

целей", напротив,

определяет,

в какой мере

достижение

одной цели

способствует

достижению

другой

Ресурсный

анализ,

в котором

важны следующие

направления:

а) анализ структуры

трудовых ресурсов

в статике и

динамике;

Поставщики

Агенты–импортеры

(поверенные)

в Германии

известны как

торговые

представители,

в Швейцарии

как агенты и

во Франции как

торговые агенты

Навигация

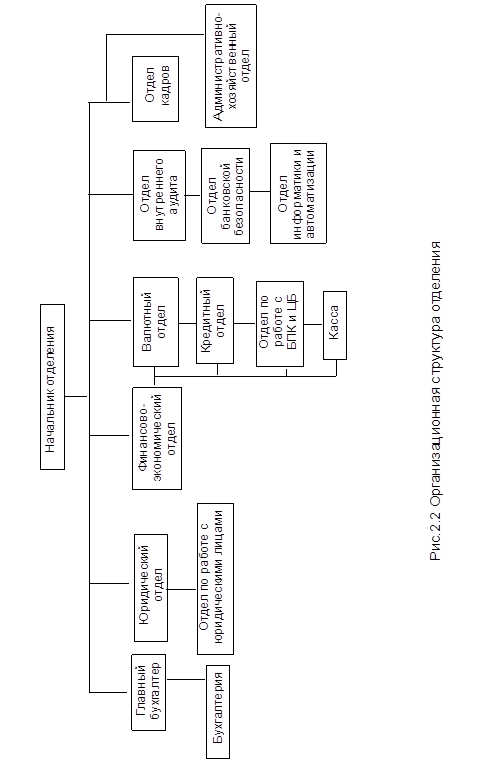

Внутренний экономический анализ деятельности банков

Менеджмент и маркетинг в банковской сфере

133151

знак

0

таблиц

0

изображений

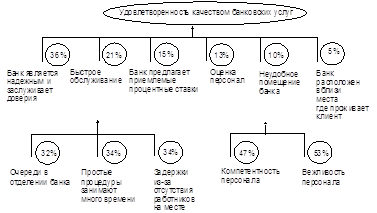

11. Внутренний экономический анализ деятельности банков.

1. Экономический анализ на стадии доведения до готовности определенного набора банковских услуг:

· анализ уровня издержек, который проводится следующим образом:

· анализ уровня себестоимости и затрат на одну денежную единицу;

· анализ снижения себестоимости в зависимости от изменения ряда внешних и внутренних факторов, в том числе по социальным факторам, по организационным причинам и проч.;

· анализ внутренних (внешних) факторов, влияющих на уровень затрат оборотных материальных средств;

· анализ внутренних (внешних) факторов, влияющих на снижение уровня трудоемкости (зарплатоемкости). (Анализ использования трудового потенциала; анализ текучести кадров; анализ уровня производительности труда; анализ соотношения темпов роста производительности труда и средней заработной платы; анализ эффективности использования фонда заработной платы.);

· анализ внутренних (внешних) факторов, влияющих на снижение энергоемкости (теплоемкости, электроемкости) продукции производителя;

· анализ внутренних (внешних) факторов, влияющих на фондоемкость продукции;

· анализ внутренних (внешних) факторов, влияющих на уровень финансовых затрат в статике и динамике. Это направление может включать такие конкретные задачи, как анализ структуры оборотных средств, анализ эффективности использования оборотных средств и др.;

· анализ внутренних (внешних) факторов, влияющих на уровень прибыли (анализ балансовой прибыли; анализ прибыли по реализации; анализ рентабельности хозяйственной деятельности; анализ структуры балансового дохода; анализ распределения полной (балансовой) прибыли и др.).

2. Анализ организационного аспекта деятельности банка поможет решить такие комплексы задач, как оценка уровня эффективности его деятельности и деловой активности в мире бизнеса.

3. Экономический анализ, направленный на решение социальных проблем работников банковского учреждения.

Необходимо отметить, что предлагаемые направления анализа деятельности банков и задачи, входящие в них, могут варьировать в зависимости от специфики отрасли (для отраслевых коммерческих банков), специфики банковских операций (для специализированных коммерческих банков), размеров портфеля клиентов и ценных бумаг, уровня внешних для банка рисков.

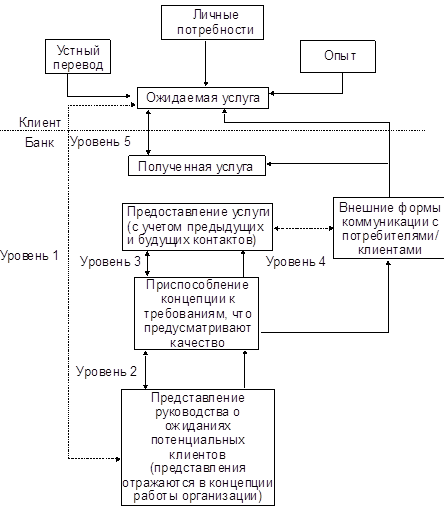

§2. Система планирования маркетинга

К базовым планам банки обращаются при отсутствии существенных и неожиданных изменений во внешней и внутренней среде их деятельности.

Запасные варианты тактических, политических и стратегических планов используются в случае стихийных бедствий или других непредвиденных обстоятельств, в том числе при ликвидации или банкротстве клиента, контрагента и проч. Тогда банку необходимо принять меры для того, чтобы в этих условиях получить необходимую (запланированную) прибыль, не снижая своего авторитета и рейтинга.

Проблема более эффективного использования прибыли возникает и тогда, когда банк выйдет на новый рынок, предложит какую–то новую услугу клиентам и проч. Тогда необходимо использовать группу повышенных планов, так как требуется анализ оптимального распределения и использования дополнительной прибыли.

Временное соотношение стратегических, тактических и политических планов и программ зависит от таких факторов, как средний плановый период различных функциональных областей и видов осуществляемой деятельности; период времени, требуемый для накопления необходимых ресурсов; освоение процесса предоставления новых видов банковских услуг и совершенствование уже существующих; улучшение качества внутреннего и внешнего сервиса; улучшение существующей и создание новой сети дистрибьюторов; повышение эффективности рекламной деятельности; выбор конкретных платежных и кредитных условий и политики ценообразования.

Чаще всего система планирования деятельности банков и банковских учреждений осуществляется с помощью "дерева целей". Этот метод дает возможность прослеживать банковский процесс, характеризующийся большим количеством информации и сложным характером взаимосвязей между клиентами.

"Дерево целей" представляет собой схему, отражающую задачу оптимизации многошагового процесса.

82

"Ветви дерева" отображают различные события, которые могут иметь место, а узлы (вершины) — состояния, в которых возникает необходимость выбора. Причем узлы различны — в одних выбор из некоторого набора альтернатив осуществляет сам решающий (руководитель), в других выбор от него не зависит. В таких случаях говорят, что выбор делает "природа", а руководитель может только оценить вероятность того или иного решения. "Дерево целей" применяется тогда, когда количество альтернатив и количество шагов принятия решений ограничено само по себе или может быть искусственно ограничено аналитиками, т.е. оно конечно. Покажем принцип использования этого метода на простом примере.

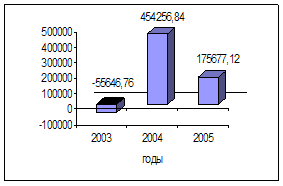

Предположим, у банка возникла необходимость создать филиал для обслуживания нового рыночного сегмента. Первый вариант: можно создать мощный филиал с уставным капиталом 1 млрд. д. ед. Если спрос на банковские услуги, предоставленные им, будет большой, банк получит прибыль в 1 млрд. д. ед. и создание филиала окупится за год. Но если спрос будет меньше,* допустим, только на 1 млн. д. ед., прибыль будет тоже меньше, если же услуга совсем "не пойдет", банк потерпит убытки в 1 млрд. д. ед.

Возникает второй вариант: создать меньший филиал с уставным капиталом 500 тыс. д. ед. Тогда при высоком и малом спросе прибыль будет равна 500 тыс. д. ед., при отсутствии спроса — убыток составит 500 тыс. д. ед. Все это можно увидеть на следующей схеме (рис. 11).

Получается шесть возможных решений двух возможных вариантов. Какое же из них выбрать? Это зависит от вероятности того или иного состояния будущего спроса: чем больше вероятность высокого спроса, тем разумнее, очевидно, будет предпочесть вариант создания мощного филиала.

Но задача осложнится еще больше, если сформулировать ее иначе: спрос на конкретные банковские услуги будет, как предполагается, расти постепенно. Что при этом лучше: создать сразу мощный филиал или небольшой, но через некоторое время (если спрос действительно окажется большим) постепенно расширить его? Подобные задачи также решаются методом "дерева целей". "Дерево целей", как правило, включает три основные "ветви":

1) какую сторону деятельности банка необходимо анализировать; \

2) из каких элементов состоит система, решающая данную проблему;

3) выявление и описание возможно максимального количества взаимосвязей между внутренними элементами системы и между системой и внешней средой.

Процесс построения "дерева целей" содержит несколько этапов. Первым этапом работы является составление сценария, т.е. форму—

Прибыль

б_* 1,0 0,5

1,0

(млн. д. ел.) Рис. ? 1. "Дерево решений" Спрос: б - большой, м — малый, о — отсутствие спроса

линовка основной маркетинговой цели и выбор критериев ограничения для ее достижения. Второй этап — собственно построение "дерева целей", представляющего собой иерархию целей, подцелей до детализации требуемого уровня. Третий этап — собственно анализ. На этом этапе можно использовать ряд коэффициентов.

). Коэффициент "состязательность целей" означает, что достижение одной цели затрудняет достижение другой. Если получить численный коэффициент состязательности между ними, это позволит включить их в алгоритм расчетов по "дереву целей", например расчетов количества времени, необходимого для достижения глобальной цели при разных вариантах распределения ресурсов между ними.

Похожие работы

... совокупности инструментов рыночной политики (маркетинг-микс); • планомерная координация всех видов деятельности в сфере сбыта (маркетинговое управление). Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Сегодня понятие маркетинга в банковской сфере включает выявление существующих и потенциальных рынков для предоставления услуг; ...

... функционирующая система маркетинга в банке включает следующие основные элементы: - ПРОДУКТЫ (УСЛУГИ) - СБЫТ - РЫНОК - ЦЕНЫ - ПРОДВИЖЕНИЕ Рассмотрим последовательно каждый из основных элементов системы маркетинга. 2. БАНКОВСКИЙ ПРОДУКТ Специфика маркетинга в банковской сфере определятся тем, что банк работает в сфере услуг. По сути, банковский продукт - это комплекс услуг банка по ...

... , связанного с нарушением правил залоговых операций (ст. 155/5 УК РМ), нарушений правил кредитования (ст.156 УК РМ) и др., что является нарушением закона, связанное с установленными правилами осуществления деятельности банков Республики Молдова. [Ст.2, п.3] В основе банковского менеджмента лежи акт – закон «О Национальном Банке Республики Молдова» № 548 – XVIII с учетом изменений и дополнений по ...

... Германии. 7. Центральный банк Японии. 8. Центральный банк Канады. 9. Центральный банк Италии. Рекомендуемая литература: 1. Жуков Е.Ф. Деньги, кредит, банки.– М.:ЮНИТИ. – 2003. -С. 466-566. 2. Основы банковского дела. Под ред. О.Г. Семенюта. -Ростов-на-Дону: Феникс. -2001. -С. 183-189. 3. Жуков Е.Ф. Общая теория денег и кредита.–М.:Банки и биржи. –2003. –С.158- ...

0 комментариев