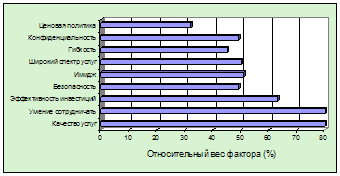

Приступаем

1 к предоставлению

услуг 1

Мобильность

процесса

предоставления

услуг (при частых

и интенсивных

изменениях

товар имеет

более высокую

цену);

Внутренний

экономический

анализ деятельности

банков

Коэффициент

"взаимной

поддержки

целей", напротив,

определяет,

в какой мере

достижение

одной цели

способствует

достижению

другой

Ресурсный

анализ,

в котором

важны следующие

направления:

а) анализ структуры

трудовых ресурсов

в статике и

динамике;

Поставщики

Агенты–импортеры

(поверенные)

в Германии

известны как

торговые

представители,

в Швейцарии

как агенты и

во Франции как

торговые агенты

Навигация

Мобильность процесса предоставления услуг (при частых и интенсивных изменениях товар имеет более высокую цену);

Менеджмент и маркетинг в банковской сфере

133151

знак

0

таблиц

0

изображений

311 мобильность процесса предоставления услуг (при частых и интенсивных изменениях товар имеет более высокую цену);

t длительность цепочки «производитель — потребитель» («банк — потребитель»);

* цена товара любого производителя выше при большом рынке, хорошо организованном продажном и послепродажном сервисе;

* авторитет (реноме) производителя–банка на внутреннем и внешнем рынках и др.

К внешним критериям относятся:

* политическая стабильность страны–производителя и стран, где находится рынок сбыта ее продукции (т.е. уровень странового риска*);

* отсутствие на свободном рынке некоторых видов ресурсов (трудовых, материальных, финансовых); * практика регулирования экономики со стороны государства, что отражается на регулируемом Центральным банком и государством диапазоне цен; тарифных и нетарифных барьерах; юридических нормах и правилах осуществления внутренней и внешней экономической деятельности; таможенных нормах и правилах;

t уровень инфляции;

* вид существующего (реального) и перспективного (или потенциального) покупательского спроса населения на конкретные банковские услуги;

aft наличие и уровень конкуренции, которая, со своей стороны, может существовать между банками одного типа (обратно пропорциональна уровню цен), банками, принадлежащими одной отрасли (повышение уровня конкуренции повышает уровень цен), между потребителями (клиентами) и производителями (банками) и между банками различного типа (межотраслевая).

Кроме того, с точки зрения статистического анализа уровень цен на банковские услуги является зависимым фактором. И он зависит от двух групп показателей — контролируемых и неконтролируемых.

Таблица 8

Основные ценовые стратегии банков

Итак, на основе совокупности всех или только некоторых критериев определения цены формируется ценовая стратегия любого банка. Разные банки, естественно, ориентируются на различные ценовые стратегии, но редко, когда они пользуются только одной из них, так как они "не замыкаются" на предоставлении клиенту одного вида услуг или только на одном рынке. Притом одна и та же цена может быть отнесена к разным стратегическим категориям в зависимости от конкретной ситуации, в частности от уровня цен на различных рынках. Если исключить влияние различных форм оплаты, можно выделить шесть основных ценовых стратегий.

Естественно, необходимо все время следить, чтобы банк не попал в условия явного или скрытого демпинга.

Стратегия "выхода (проникновения) на рынок" используется чаще всего банками, которые только начинают свою деятельность, выходят на новый рыночный сегмент ("нишу", "окно"). Этой стратегии также придерживаются производители, чьи товары не имеют зарегистрированной товарной марки, патентной защиты. Иными словами, к стратегии проникновения прибегают, если рынки имеют спрос высокой эластичности.

Стратегия "ассоциированного рынка" связана с представлением о соизмеримости качества продукции производителей (банковских услуг) с аналогичным товаром конкурентов. Обычно эта стратегия требует большой и конкретной маркетинговой деятельности.

В рамках стратегии "ассоциированного рынка" разрабатываются такие ценовые политики, как:

* политика льготных цен, с помощью которой создается заинтересованность как у производителей–банков (они имеют стабильный сбыт товара), так и у клиентов. Этой политики как временной придерживаются банки, связанные с производителями товаров сезонного спроса, устраивающие, например, сезонные распродажи;

* политика гибких, эластичных цен, уровень которых меняется в зависимости от возможности клиента торговаться и его покупательных возможностей. Чаще всего их используют при заключении индивидуальных договоров между производителями, банками, биржами (посредниками) и потребителями в зависимости от количества товарных партий и при наличии неоднородных товаров. К этой политике тесно примыкает политика нестабильных, меняющихся цен, которая зависит от уровня издержек производства, конкретной рыночной конъюнктуры, объема продаж;

* политика конкурентных цен, связанная с проведением агрессивной ценовой политики банков–конкурентов;

* политика неокругленных цен. Например, лучше продавать товар по цене 19,50 д.ед. вместо 20 д.ед., что связано с таким фактором, как психологическая граница цен;

* политика массовых закупок, при которой клиент банка предоставляет своему потребителю скидку в зависимости от количества закупленного товара, сезонных колебаний и проч. (своим постоянным покупателям). Эта политика чаще всего используется при наличии легко сегментированного рынка, четких границ отдельных сегментов, невозможности перепродавать товар на другом рыночном сегменте из–за существования отрицательного или нулевого спроса.

И, наконец, стратегия "лидера" предполагает создание высококачественной, конкурентоспособной продукции, превосходящей аналогичную продукцию по своим параметрам. Банк, придерживающийся такой стратегии, может разрабатывать следующие виды ценовой политики:

* политика *снятия сливок", при которой первоначальная продажа конкретных услуг идет по высоким ценам, значительно выше уровня издержек, а потом постепенно снижается. Главным фактором осуществления такой политики является высокий уровень спроса со стороны большого числа клиентов. Первоначальная группа потребителей не так чувствительна к цене, как последующие покупатели, восприятие высоких цен со стороны клиентов свидетельствует о высоком качестве товара;

* политика дискриминационных цен по отношению к конкретному рыночному сегменту ("нише", "окну"), связанная с таможенными пошлинами, с использованием услуг конкретного посредника;

* политика единых цен* lit политика престижных цен.

Для определения ценовой стратегии и политики, на наш взгляд, также необходимо проанализировать три модели направления деятельности производителя–банка, а именно затратную (для определения объема и оптимального соотношения затрат на ориентацию и формирование той или иной ценовой политики) и условную стратегию банка; ресурсную (анализ его возможностей в условиях существующих материальных, трудовых, энергетических, финансовых и других ресурсов, которыми он располагает или может располагать в перспективе) и модель эффективности, с помощью которой руководство банка определяет и выбирает оптимальный вариант ценовой стратегии и политики.

Прежде всего, руководство банка анализирует основные факторы определения цен на свой товар, такие, как динамика объема продаж, норма ожидаемой и возможной прибыли, психологическая граница цен и проч. Рассмотрим некоторые их них:

*.Динамика объема реализации услуг. В этом случае специфика проводимого анализа вытекает из конечных целей, преследуемых руководством. Это могут быть: реализация услуг любой ценой; увеличение доли рынка (рыночного сегмента, ниши, окна); получение максимально высокой прибыли в кратчайшие сроки; получение разумной (оптимальной) высокой прибыли на максимально длительный период; стимулирование продажи нового товара; вхождение в рыночную систему вновь появившихся производителей; снижение спроса на товар и проч.

Объем продаж продукции в статике и динамике зависит от потребности и спроса на предлагаемый товар.

Согласно Л. Коулу* увеличение объема продаж некоторых основных видов товаров является результатом "эффекта дохода" и "эффекта замещения", т.е. величина спроса на товар есть функция от следующих факторов:

Dx=f(Tx,l,Px,Py,Pz,W,F),

где: Dx — спрос на товар;

Тх — потребность покупателя в данном товаре; 1 — доход покупателя, т.е. его возможность приобретения этого товара;

Рх — цена на этот товар;

Ру — цена на товар–заменитель (товар–субститут); Pz — цена на дополняющий его товар; W — уровень благосостояния, т.е. покупательная способность потребителя;

F — мнение потребителя относительно перспектив его экономического благосостояния.

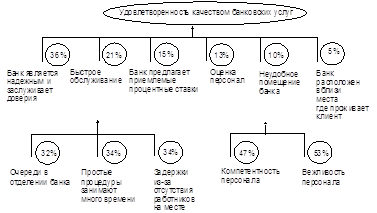

2. Норма прибыли. Полученной прибылью банку необходимо покрыть все свои затраты; поддержать цены на уровне (под, над уровнем) конкурентов. Но получение прибыли в определенный момент нельзя абсолютизировать. Возможны случаи, когда от внедрения новой технологии, осуществления конкретных банковских операций, решения экологических и социальных проблем прибыль и выгода получаются не сразу, и так называемый косвенный эффект с избытком компенсируется в дальнейшем. Одним из основных факторов, влияющих на уровень цены услуги, является его качество. В таблице 9 дана взаимосвязь между уровнем качества и ценой товара производителя.

3. Психологические границы цен. Они формируются в сознании и производителя, и потребителя под влиянием множества факторов. Например, какая–то операция стоит примерно 985 д. ед., а рядом предлагается совершенно аналогичный товар стоимостью 990 д. ед. По данным ряда социологических исследований, около 60°/о покупателей приобретут первый товар по цене 985 д. ед., потому что его цена создает подсознательное восприятие о более точном и достоверном способе определения цены. Это относится к суммам, выраженным трехзначным числом. Другой пример: два товара–аналога стоят 98,10 д. ед. и 97,90 д. ед. Здесь покупатель в большинстве своем купит дешевый товар, не интересуясь его другими характеристиками. Этот метод определения психологических границ цен годится для товара с более низкой стоимостью (одно–двузначное число).

Необходимо отметить, что в условиях рыночной экономики цена возрастает не пропорционально качеству товара, а как бы опережая

Таблица 9 Взаимосвязь между уровнями цен и качеством товаров

' Бухгалтерский учет. 1992. N9 7. С. )7—20. 68

его, и, наоборот, при снижении технического уровня и качества товара относительно общепризнанного уровня цена снижается более прогрессивно. Существует несколько видов цен:

а) цены фактических сделок, которые чаще всего используются в расчетах между банками и их филиалами. Иногда их называют внутренними или трансфертными ценами;

б) биржевые цены (котировки), в случае, когда товары являются объектами биржевой торговли;

в) цена аукционов и торгов. Например, регулярно проводимые аукционы денежных ресурсов. Существуют аукционы, которые играют на понижение уровня цен, и такие, которые играют на их повышение;

г) среднестатистические цены, которые подразделяются на цены продавца (отношение величины себестоимости произведенного товара за определенный период к его количеству) и цены покупателя (отношение стоимости проданных за определенный период товаров к их количеству);

д) справочные цены, которые помещены в различных справочных изданиях, прейскурантах, журналах, газетах. Их характерной чертой является относительно небольшая подвижность;

69

е) сезонные;

ж) экспортные, которые должны быть соизмеримы с мировыми, носящими регулярный характер и предусматривающими платежи в СКВ;

3) оптовые, по которым производитель реализует свой товар своим контрагентам, но не физическим лицам;

и) розничные, по которым их приобретает конечный потребитель.

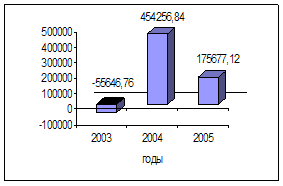

В системе банковского маркетинга прибыль является четвертым элементом ее первого (основного) уровня (рис. 1). Этот показатель отображает основные финансовые результаты его деловой активности и дает ему возможность произвести все выплаты в бюджет, Центральному банку и своим контрагентам.

Согласно данным американских специалистов, норма прибыли по отношению к сумме издержек колеблется в пределах в 15% для немонополизированных производителей, в том числе и банков, и в рамках 15–34% — для монополизированных.

В процессе анализа своей деятельности любой банк определяет текущую и перспективную прибыль. В классической теории маркетинговой деятельности различают:

lit бухгалтерскую прибыль, которая представляет собой сумму общей выручки банка за вычетом его внешних издержек. А под внешними издержками понимается величина денежных расходов, осуществляемых производителем с одним из элементов третьего уровня маркетинга — поставщиком;

aft экономическую прибыль — это бухгалтерская прибыль за вычетом суммы внутренних издержек, произведенных в процессе самостоятельного использования собственных ресурсов.

Анализ текущей прибыли производится в конце каждого месяца (квартала, года) и представляет собой скорее отчет о прошедшей и оперативной деятельности банка, т.е. содержит элементы ретроспективного и оперативного анализа. По полученным результатам рассчитываются сумма заработной платы, суммы различных фондов, текущая кредито– и платежеспособность и проч. Анализ уровня перспективной прибыли определяет меры, которые должны быть приняты банковским руководством и всем коллективом для достижения более высокой нормы прибыли, более стабильного авторитета (рейтинга) на рынке, среди партнеров и конкурентов. Факторы, влияющие на прибыль любого банка, могут быть внешними и внутренними. К внешним факторам относятся такие, как уровень инфляции и валютный курс, политические, экономические, демографические, экологические и

70

другие факторы, вероятность возникновения рыночных форс–мажорных обстоятельств, не зависящих от деятельности самого банка. К внутренним факторам относятся такие, как уровень себестоимости отдельных операций, услуг и групп услуг, качество и надежность, условия сбыта и сервиса, качество рекламы, уровень обеспеченности оборотным капиталом и соотношение между собственным и заемным капиталом, и проч. Для анализа перспективного уровня прибыли можно использовать некоторые виды факторного анализа или дисперсионный анализ (ДА)*.

С помощью различных методов факторного анализа, например, могут быть выявлены резервы повышения уровня прибыли. С этой целью необходимо провести математика–статистический анализ для изучения влияния определенного набора статистических факторов на конечные результаты работы банка, т.е. уровень его прибыли. Точное количественное измерение экономического результата влияния каждого отдельного фактора детализирует механизм формирования конечных результатов работы банка. Это позволяет выделить субъекты (факторы) и объекты (партнеров и филиалы) исследования, что придаст влиянию резервов целенаправленный характер.

Разделим всю совокупность резервов условно на перспективную и текущую. Перспективные резервы связаны с преобразованием неуправляемых в текущем периоде (месяце, квартале, году) факторов. Текущие резервы связаны с управляемыми факторами. Они делятся на две части: внутренние резервы и передовой опыт банков–конкурентов. Внутренние резервы выявляются на основе обобщения опыта работы данного конкретного банка.

Итак, уровень полученной прибыли зависит от количества и качества предлагаемых услуг, их цены, конъюнктуры рынка.

Анализ прибыли (текущей и ожидаемой) может быть проведен с помощью нескольких методов. Нельзя дать рекомендации по эффективности или предпочтительности их использования, т.е. все зависит от желания и возможностей руководства и конкретной маркетинговой ситуации.

Необходимо отметить, что в процессе анализа уровня реальной и (или) потенциальной, текущей и (или) перспективной прибыли все методы учитывают закон убывающей удачи (закон убывающего предельного продукта, он же — закон изменяющихся пропорций). Согласно ему, начиная с определенного момента последовательное присоединение единиц переменного ресурса (например, трудовых ресурсов) к неизменному, фиксированному ресурсу (например, величина уставного капитала) дает уменьшающийся добавочный (предельный) продукт в расчете на каждую последующую единицу переменного ресурса. Например, увеличение количества работающих людей в банке не может производиться бесконечно, т.к. оно ведет к работе с неполной нагрузкой, что мгновенно ухудшает результативные показатели его деятельности. Рассмотрим некоторые часто встречающиеся методы.

1. Метод *себестоимость + необходимая прибыль". Является одним из самых широко используемых и простых для определения цены и прибыли на новую услугу или в процессе вхождения на новый рынок.

Известно, что производственная себестоимость любого товара, в том числе и банковской услуги, состоит из суммы условно–постоянных и переменных затрат. Переменные производственные и сбытовые расходы изменяются в зависимости от количества предоставленных (продажных) услуг, т.е. реализации продукции. В них включают прямые материальные и трудовые затраты, другие прямые затраты (затраты на охрану, административные затраты). С некоторыми оговорками можно принять, что между переменными производственными затратами и объемом предоставленных услуг существует линейная зависимость, т.е. переменные издержки пропорциональны объему проданного (рис. 6, 7).

Иногда характер отдельных видов затрат, обусловленный правилами их потребления, может отличаться от принципа пропорционального изменения их объема. Они могут опережать рост предоставления услуг и их реализацию, но могут и снижаться при замедленном их росте. Главным фактором этих отклонений чаще всего являются договорные условия и наценки на потребляемые материальные, топливно-энергетические или трудовые ресурсы. Определить влияние этих отклонений на уровень затрат можно лишь при детальном разложении производственных и сбытовых расходов на элементы и с помощью анализа таких экономико–математических методов, как метод главных компонент (МГК), регрессионный анализ (РА) или дисперсионный анализ (ДА).

Но одним из основных недостатков последнего метода является его некоторая ограниченность, что сужает возможность его широкого применения. Используя его, трудно проводить анализ таких факторов, как уровень потенциального и реального спроса, предложения, эластичности рыночного сегмента ("ниши", "окна"), уровень и степень конкуренции. Более совершенной является следующая группа методов.

Рис. б. Зависимость полной себестоимости продукции от уровня затрат и объема

производства:

ось OV — объем предоставленных конкретных услуг данного вида продукции в анализируемом банке; ось OZ — затраты, произведенные анализируемым банком на предоставленные

услуги

Рис. 7. Структура полной себестоимости

t

2. Методы "контрольной точки". Их основная идея заключается в проведении анализа уровня реализации конечного продукта (товара) производителя во взаимосвязи с прибылью, себестоимостью, объемом производства, спросом, предложением и другими элементами рынка. Классической моделью проведения такого анализа является функция Кобба–Дугласа. Эти модели подробно рассмотрены также в западной и советской литературе. Иными словами, необходимо найти точку К, достигнув которой, производитель сможет получить необходимую прибыль (рис. 8).

Рис. в. Нахождение точки критического объема реализации

метод (1);

а — стоимость постоянных производственных и внереализационных расходов,

осуществленных на производство продукции объемом V'; Ь — стоимость материальных затрат;

с — затраты на заработную плату рабочих и служащих банка предприятия; d — объем накладных, производственных и коммерческих расходов; е — объем прибыли анализируемого банка, полученной от продаж товара

объемом V';

К — точка критического объема продаж; AOV"K — зона убытков; ЛКЕО — зона прибыли; D — полная себестоимость продукции

В этом случае определяется так называемая зона убытков и зона прибыли, чьи площади зависят от уровня различных видов затрат. Задача, решаемая с помощью этого метода, может быть прямая и обратная. При прямой задаче исходными данными является уровень прибыли при определенном объеме производства. Местоположение точки К зависит от структуры себестоимости. Задача может быть решена с помощью регрессионного анализа, где в роли зависимых переменных выступают составляющие издержки производства.

Обратная задача определяет уровень себестоимости или уровень некоторых из ее составляющих как независимую переменную, а полученную прибыль, объем выпуска продукции и накладных производственных и коммерческих расходов как зависимые переменные.

74

Рис. 9. Метод "охватывающего угла":

а — переменные затраты; Ь — постоянные затраты; с — объем прибыли

Другой метод "контрольной точки" — это так называемый метод "охватывающего угла".

Угол а представляет собой так называемый "охватывающий угол". Его размер определяет норму прибыли, которую производитель может получить при данном объеме производства и определенном отношении между постоянными и переменными затратами. Чем больше угол, тем больше норма прибыли. Но необходимо соблюдать баланс между уровнями переменных затрат (т.е. возможностями производителя) и уровнем прибыли.

Следующая модель (рис. 10) рассматривает прибыль как совокупность двух компонентов — желательная прибыль и дополнительная прибыль. Получение желательной и дополнительной прибыли связано с выполнением базовых и повышенных тактических и стратегических планов маркетинговой деятельности производителей. Кроме того, с помощью метода "дополнительной прибыли" могут быть проанализированы уровни постоянных и переменных административных торговых затрат, затрат на рекламу, сервисное обслуживание и проч.

Необходимо отметить, что часто аналитикам банка трудно находить и затем придерживаться конкретной статистической или графической точки К. Поэтому всегда около нее существует так называемый "доверительный интервал", в рамках которого на практике может находиться точка К без ущерба для производителя.

Все вышерассмотренные методы и модели имеют одинаково допустимую погрешность, а именно наличие линейной зависимости ме

75

Постоянные затраты

О A' В' V' 'v

Рис. 10. Метод "дополнительной прибыли":

а — объем прямых материальных затрат при определенном объеме

предоставленных услуг; b — величина прямых затрат на оплату труда; с — прямые переменные затраты;

d — уровень переменных административных и торговых затрат; е — уровень постоянных производственных издержек; f — уровень постоянных административных и торговых затрат; А — контрольная точка прибыли; В — контрольная точка дополнительной прибыли. Заштрихованная зона

представляет собой объем дополнительной прибыли банка; Р — уровень всей прибыли

жду рассмотренными величинами. Естественно, что на практике зависимость между прибылью, объемом продаж и себестоимостью не является линейной и именно тогда необходимо использовать функцию Кобба–Дугласа или различные методы множественной нелинейной регрессии.

3. Метод употребительной стоимости". С помощью этого метода каждый банк может анализировать результаты своей деятельности и уровень прибыли в основном как фактор себестоимости и достижения необходимого уровня деловой активности. Основным компонентом этого метода является оценка потребительских качеств товара. Продукция (услуга) может быть продана дороже аналогичной услуги банков–конкурентов, если клиент уверен не только в более высоких качествах самой услуги, но и сервисе, связанном с ее приобретением.

7С. 'I

Иными словами, анализ производится с помощью многомерных социальных моделей.

Методология анализа с помощью экспертных оценок представляет собой выбор оптимального метода в каждой конкретной ситуации для превращения в количественные или порядковые оценки факторов и процессов, не поддающихся непосредственному измерению. Экспертные оценки основываются на суждениях специалистов, высказываются индивидуально или коллективно и подразделяются на две основные группы.

К первой группе относятся методы последовательного улучшения индивидуальных оценок каждого эксперта. Одним из самых распространенных методов этой группы является метод Дельфин.

Вторая группа методов направлена на коллективное согласование позиций специалистов с целью выработки коллективной экспертной оценки. К этой группе относятся такие методы, как метод предпочтения, метод ранга, методы частичного попарного сопоставления и полного попарного сопоставления.

' Лордом ТА. Новые подходы к методу Дельфи. Научно–техническое прогнозирование для промышленности и правительственных учреждений. М., 1972.

Гл а в а 3

ЭЛЕМЕНТЫ ВТОРОГО УРОВНЯ

МАРКЕТИ Н ГА

существование потребителей, покупателей, клиентов обусловливает существование и самого производителя – банка. Один из основных принципов маркетинга гласит: "Производи то, что можешь продать, а не продавай то, что сумел произвести".

После анализа спроса на товар, эластичности рынка и других направлений анализа банк приступает к предоставлению определенных услуг. В зависимости от уровня своих издержек и ряда внешних и внутренних факторов определяет цену на них; выходит на рынок и опять в зависимости от его внешней и внутренней конъюнктуры получает свою прибыль или убыток.

Следующий уровень показывает основные элементы, с помощью которых банк осуществляет свою деятельность.

§1. Система маркетинговой информации

С точки зрения американского футуролога Олвина Тоффлера, за индустриальным этапом развития общества в целом наступает информационный. При этом в обществе армируется новая социальная группа – когнитариат, чья мощь основывается на знании, на доступе к информации. Он считает, что "в наши дни необходимо знание о знанияхе вручную, а с помощью вычислительной техники. Самое перспективное направление — создание автоматизированных рабочих мест (АРМ) с помощью персональных ЭВМ (ПЭВМ) с использованием различных экономико–математических и экономико–статистических методов. Уже существуют специализированные АРМ банкира, АРМ бухгалтера, АРМ экономиста, АРМ экономиста–социолога. Создание АРМ банкира дает возможность работникам коммерческих, кооперативных, акционерных и совместных банков контролировать свою деятельность, уровень кредитоспособности своих новых и традиционных клиентов.

Взаимоотношения банка с государством, на территории которого он находится:

а) взаимоотношения с административными органами (Центральный банк России, Государственная налоговая служба, Государственный комитет по статистике и проч.). Этот анализ может быть ретроспективным, оперативным и перспективным. Кроме того, необходимо контролировать уровень ряда социальных факторов, влияющих на взаимоотношения банка с административными органами. Этот анализ осуществляется с помощью методов факторного и корреляционно–регрессионного, детерминированного и индексного анализов. В этот блок включен и анализ организационных факторов, оказывающих влияние на взаимоотношения между руководством банка и руководящими (вышестоящими) органами;

б) взаимоотношения банков с общественными организациями России, иностранными общественными организациями (актуально для совместных банков и банков, имеющих Генеральную лицензию).

2. Анализ взаимоотношений банка со своими клиентами проводится по следующим основным направлениям:

79

· анализ текущей (перспективной) платеже– и кредитоспособности клиента, в том числе и анализ внешних (неучтенных) факторов, влияющих на кредитоспособность (в статике и динамике);

· анализ устойчивости финансового состояния и деловая активность клиента;

· анализ внутренних факторов, влияющих на его кредитоспособность (в статике и динамике);

· анализ внешних факторов, влияющих на устойчивость его финансового состояния;

· экспресс–анализ кредитоспособности производителя (см. подробнее гл. 5);

· развернутый анализ кредитоспособности клиента.

3. Взаимоотношения банка с рынком, в котором выявлены следующие основные направления:

· сравнительный анализ возможных вариантов внутреннего рынка;

· сравнительный анализ возможных вариантов внешнего рынка;

· внутренняя маркетинговая сбытовая политика банка;

· внешняя маркетинговая сбытовая политика банка;

· анализ внутренней и внешней рекламной политики;

· анализ взаимосвязей между объемом реализованных услуг, количеством предлагаемых для реализации услуг, уровнем издержек и ценовой политикой. Этот комплекс задач решается с помощью функции Кобба–Дугласа;

· анализ эффективности рекламной политики; · анализ оптимальности (экспресс–анализ) выбора и заключения договоров и контрактов между различными банками, банками и клиентами, банками и контрагентами, как российскими, так и зарубежными;

· анализ ритмичности и эффективности выполнения этих договоров и контрактов;

· анализ степени удовлетворения спроса постоянных и случайных клиентов банка.

Похожие работы

... совокупности инструментов рыночной политики (маркетинг-микс); • планомерная координация всех видов деятельности в сфере сбыта (маркетинговое управление). Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Сегодня понятие маркетинга в банковской сфере включает выявление существующих и потенциальных рынков для предоставления услуг; ...

... функционирующая система маркетинга в банке включает следующие основные элементы: - ПРОДУКТЫ (УСЛУГИ) - СБЫТ - РЫНОК - ЦЕНЫ - ПРОДВИЖЕНИЕ Рассмотрим последовательно каждый из основных элементов системы маркетинга. 2. БАНКОВСКИЙ ПРОДУКТ Специфика маркетинга в банковской сфере определятся тем, что банк работает в сфере услуг. По сути, банковский продукт - это комплекс услуг банка по ...

... , связанного с нарушением правил залоговых операций (ст. 155/5 УК РМ), нарушений правил кредитования (ст.156 УК РМ) и др., что является нарушением закона, связанное с установленными правилами осуществления деятельности банков Республики Молдова. [Ст.2, п.3] В основе банковского менеджмента лежи акт – закон «О Национальном Банке Республики Молдова» № 548 – XVIII с учетом изменений и дополнений по ...

... Германии. 7. Центральный банк Японии. 8. Центральный банк Канады. 9. Центральный банк Италии. Рекомендуемая литература: 1. Жуков Е.Ф. Деньги, кредит, банки.– М.:ЮНИТИ. – 2003. -С. 466-566. 2. Основы банковского дела. Под ред. О.Г. Семенюта. -Ростов-на-Дону: Феникс. -2001. -С. 183-189. 3. Жуков Е.Ф. Общая теория денег и кредита.–М.:Банки и биржи. –2003. –С.158- ...

0 комментариев