Навигация

Заключение лизинговой сделки

48648

знаков

2

таблицы

1

изображение

4.3. Заключение лизинговой сделки.

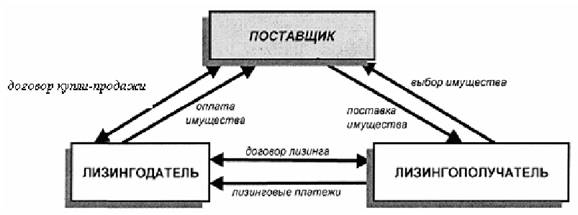

Классической лизинговой сделке соответсвует заключение как минимум двух договоров:

- договор купли-продажи между лизингодателем и поставщиком;

- договор лизинга между лизингодателем и лизингополучателем.

В первом договоре должны присутствовать следующие положения:

имущество приобретается с целью последующей передачи лизингополучателю (указывается его наименование) в рамках договора лизинга;

заказчик передает все свои обязательства, за исключением платежных, лизингополучателю и поставщик согласен с этим;

поставщик согласен с тем, что заказчик передает все свои права (за исключением права собственности) лизингополучателю и предоставляет ему право непосредственно предъявлять все претензии к поставщику.

Основным документом лизинговой сделки является договор лизинга.

Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской деятельности объекта лизинга.

В настоящее время в Минэкономики России разработан Примерный договор финансового лизинга движимого имущества с полной амортизацией.

В нем присутствуют следующие положения:

1. предмет договора;

2. порядок поставки и приема имущества;

3. права и обязанности сторон;

4. использование имущества, уход, ремонт и модификация;

5. страхование;

6. срок лизинга;

7. лизингвые платежи и штрафные санкции;

8. ответсвенность сторон;

9. порядок разрешения споров;

10. условия досрочного расторжения договора;

11. действия сторон по завершению сделки;

12. процие условия;

13. форс-мажор;

14. юридические адреса и банковские реквизиты.

5. Налогообложение лизинговых сделок.

5 1. Налогооблажение лизингодателя.

1. Авансовые лизинговые платежи, уплачиваемые лизингополучателем лизингодателю, могут идти на:

- аванс поставщику;

- таможенные пошлины и сборы;

- таможенный НДС;

- дополнительные расходы по сделке

облагаются НДС, который подлежит внесению в бюджет лизингодателем в момент поступления аванса и зачету у Лизингополучателя по мере зачета аванса.

2. Лизинговые платежи облагаются НДС по ставке 20%. У лизингополучателя эта сумма идет в зачет, а у лизингодателя эта сумма подлежит уплате в бюджет за минусом НДС, уплаченного при таможенной очистке оборудования.

3. В ходе договора лизинга, лизингодатель уплачивает в бюджет:

- НДС

- Налог с оборота 4% от лизингового платежа

- Налог на имущество 2%

- Налог на прибыль 33%.

4. Амортизация может идти с коэффицентом ускорения до 3.

5. Лизингодатель относит на себестоимость проценты за пользование валютным кредитом только в размере 15%, а остальное идет из чистой прибыли.

5.2. Налогооблажение лизингополучателя.

1. Лизигновые платежи относятся на себестоимость и облагаются НДС по ставке 20%, который идет в зачет.

2. Авансовые платежи, уплачиваемые лизингополучателем лизингодателю относятся на себестоимость в долях, согласованных с лизингополучателем. При этом в зачет идет НДС, уплаченный вместе и лизинговыми платежами. Авансовые платежи расходуются на таможенные сборы и аванс поставщику оборудования. За счет их учета в виде авансовых лизинговых платежей, они удоражаются на налог с оборота у лизингодателя и на НДС, который в последствии идет в зачет. Данное увеличение платежей, компенсируется тем, что все расходы относятся на себестоимость и в результате, с учетом экономии по налогу на прибыль, лизингополучатель несет меньшие расходы.

3. Кроме договора лизинга, лизингополучатель ведет текущую деятельность. По текущей деятельности он облагается следующими налогами:

- разницу приходящего и уходящего НДС

- налог с оборота 4% от лизингового платежа

- налог на имущество 2%

- налог на прибыль 33%

5.3. Влияние благоприятного налогового режима на

поток денежных средств.

Рассмотрим выгодность приобретения оборудования в ареду, чем приобретение его в собственность.

Механизм финансовой аренды бодее удобен для лизингополучателя, чем приобретение товара напрямую у поставщика, так как таможенное оформление , уплата соответсвующих налогов о сборов ложится на лизинговую компанию.

Упрощенная схема расчетов потока денежных средств компании – лизингополучателя. Балансодержателем является лизинговая компания.

Уплачено лизинговых платежей (ЛП)

Экономия на налоге на прибыль (ЭНП)

Итого (ПДС)

Расчет потока денежных стедств покупателя оборудования, использующего заемные средства для приобретения основных средств в собственность.

Выплата кредита

основная сумма долга (ОСД)

проценты (ПР)

Экономия на налоге на прибыль (ЭНП)

Налог на имущество (НИ)

Таможенные платежи (ТП)

Итого (ПДС)

Похожие работы

... . Кроме отечественных, на российском рынке действуют также и иностранные лизинговые фирмы – поставщики оборудования, автотранспортных средств и технологий (IVECO, Scania, DAF и др.). 7. Перспективы развития лизинга в России На нынешнем этапе экономических преобразований в нашей стране Правительством Российской Федерации постановлениями "О развитие лизинга в инвестиционной деятельности" № 633 ...

... компания занимает, тем больше у нее возможностей получить еще более выгодное финансирование, конечно, при наличии хорошей кредитной истории. 3.2 Что мешает развитию лизинга в России? Андреас Ланге, гендиректор компании «ФБ-Лизинг»: — Необходимо устранить довольно много узких мест. В первую очередь, несовершенство законодательной базы, особенно в области финансовой аренды недвижимости и ...

... - От 1 года до 3 лет 77,4 63,5 60,4 От 3 лет до 5 лет 19,3 27,5 39,3 Свыше 5 лет - 7,6 0,3 К общим причинам, сдерживающим развитие лизинга в России, относятся: - противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее; - слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах ...

... ", от 3 сентября 1998 г. N 1020, которым утвержден Порядок предоставления государственных гарантий на осуществление лизинговых операций; 5) пятый этап становления лизинга в России является итогом современного развития российской правовой базы лизинга, который определяется принятием в 1998 г. Федерального закона "О финансовой аренде (лизинге)". Закон о лизинге является прежде всего нормативным ...

0 комментариев