Банковская система в преддверии кризиса

Неявный этап кризиса (январь—апрель 1998 г.)

Усиление кризисных явлений (май—июль)

Крушение сложившейся системы (конец июля — сентябрь)

Первые результаты системного кризиса

Оперативные антикризисные меры Банка России

Возможные причины банковского кризиса в России

Меры по реструктуризации банковской системы

после кризиса

Год спустя после кризиса

Общие положения

Виртуальные доходы

Банковская система на пороге возможного четвертого кризиса

Несостоявшаяся многоукладность банковской системы

Неработающие законы и недостатки существующего законодательства : замкнутый круг

Кому мешает агентство

Навигация

Год спустя после кризиса

Кризис банковской системы России 1998 года, его причины и последствия

125374

знака

4

таблицы

3

изображения

3.1. Год спустя после кризиса.

В течение 1999 г. выявилось определенное противоречие между необходимостью восстановления капитала, связанного с увеличением объема «работающих» активов ( кредиты, вложения в ценные бумаги) и требованиями к повышению надежности банков и снижению рисков, что должно вести к увеличению объема ликвидных, но одновременно неработающих или низкодоходных активов. В результате 1999 г. произошли существенные изменения в структуре совокупных банковских активов. Доля ликвидных активов (касса, средства на корреспондентском счете в ЦБ РФ и средства на корреспондентских счетах у нерезидентов) возросла с 10% на начало 1999 г. до 13,7% декабрю 1999 г., тогда как доля "работающих" активов снизилась декабрю 1999 г. до 60% по сравнению с 68-70% в докризисный период. Скорее всего, банки не стремятся повышать свою доходность и предпочитали минимизировать риски, хотя рост ликвидных активов мог быть связан и с образованием "денежного навеса". Из-за неуверенности в устойчивости рубля и значительной непогашенной задолженности перед нерезидентами банковская система наращивала валютную ликвидность. К декабрю 1999 г. величина остатков на счетах в банках-нерезидентах достигла 4,6 млрд. долл. сравнению с 2 млрд. долл. на начало года. За этот период 30 крупнейших банков сократили объем задолженности перед нерезидентами с 3,3 млрд. до 2,1 млрд. долл., а величина остатков на счетах в банкам нерезидентах почти вдвое превысила чистую задолженность перенерезидентами по межбанковским кредитам. Международная инвестиционная позиция банковской системы за три квартала 1999 г. возросла с -0,17 млрд. до 4,1 млрд. долл.

Повышение ликвидности явилось естественной реакцией банков на кризис платежеспособности и высокие системные риски кредитования экономики. В то же время в среднесрочном плане была заложена ориентация банков на повышение ликвидности (особенно валютной, которая может рассматриваться как мягкая форма оттока капитала) , что вступает в противоречие с потребностями восстановления капитала: чем выше ликвидность активов, тем меньше их доходность. В результате обесценения государственных облигаций и переоценки валютных активов банковская система внешне стала более активным кредитором реального сектора. Объем кредитов экономике возрос 9,4% ВВП в начале 1998 г. до 11% ВВП к началу 1999 г. и стабилизировался на этом уровне[1]. Однако доля кредитов экономике в структуре банковских активов в течение 1999 г. снизилась с 37,5 до 33,3%. Наращивая валютную ликвидность, банки сократили валютные кредиты экономике, что было вызвано как снижением объемов импорта (импортеры предъявляли значительный спрос на кредиты), так и высокими рисками кредитования и повышенным уровнем просроченной задолженности по валютным кредитам предприятиям. Хотя банковский кризис 1998 г. можно рассматривать в основном как кризис пассивов, в определенной мере его породили и "плохие" долги предприятий, которые обусловили низкую ликвидность валютных активов банков. Переориентация банков с кредитования государства на кредитование реального сектора выразилась в устойчивом росте объема рублевых кредитов экономике - в течение 1999 г. он возрос почти на 30% в реальном выражении. Доля рублевых кредитов в общем объеме выданных банками кредитов к концу года превысила 50% (на начало года - около 30%). При этом качество кредитного портфеля, оцениваемое долей просроченной задолженности в общем объеме выданных кредитов, заметно повысилось, хотя и осталось ниже докризисного уровня (около 8% по сравнению с 5-5,5%). Учитывая, что доля просроченных кредитов, выданных в иностранной валюте, почти не уменьшилась в 1999 году , а сроки кредитования в валюте заметно удлинились, можно предположить, что существенная часть валютных кредитов, являющихся по сути безнадежными, не отражалась банками как просроченные, а пролонгировалась в надежде на улучшение ситуации в будущем.

Доля межбанковских кредитов не превышала 3% суммы чистых активов банковской системы, вложения в государственные ценные бумаги сократились с 19 до 14%, вложения в иные ценные бумаги в течение прошлого года оставались на уровне 7-7,5% чистых активов.

Основным источником привлеченных средств для российских банков вновь стали, как и в 1992-1993 гг., текущие счета и срочные депозиты предприятий. Это неудивительно, поскольку в целом денежные активы реального сектора экономики увеличились до 3% ВВП к концу 1999 г. по сравнению с 1,5% на начало 1998 г., а доля депозитов предприятий в пассивах банковской системы поднялась до 30% (20% в июле-августе 1998 г.).

Снижение уровня реальных доходов населения в 1998-1999 гг. почти на 30% и кризис доверия к коммерческим банкам резко сузили возможности наращивания банковских пассивов путем привлечения средств населения. Частные депозиты населения в рублях возросли за год на 10%, но практически исключительно благодаря вложениям в Сбербанке, который увеличил рублевые депозиты населения на 25% по сравнению с серединой 1998 г. Валютные же вклады населения не превышали 50% докризисного уровня. Можно полагать, что процесс возрождения доверия населения к банковской системе и восстановления организованных сбережений до докризисного уровня потребует как минимум 3-4 года.

В результате кризиса доверия зарубежных инвесторов к российскому рынку государственного долга и российским банкам объемы привлеченных средств нерезидентов сократился за 1999 г. - на 1/3 в валютном эквиваленте. Старые кредиты погашались, новые, если и предоставлялись, то на короткие срок и в меньших масштабах.

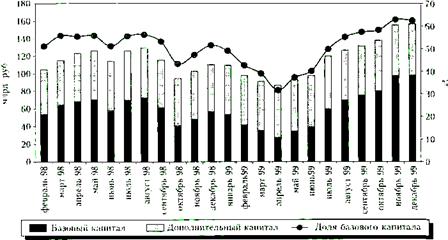

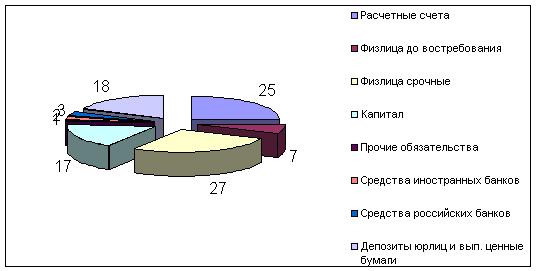

3.2. Качество капитала российских банков.Оценка структуры совокупного капитала действующих кредитных организаций показывает, что до кризиса базовый капитал превышал половину совокупного капитала банковской системы (см. рис.). За период с августа по октябрь 1998 г. базовый капитал сократился более чем на 40%. В конце 1998 г. его значение вернулось к уровню на начало года, однако убытки, не показанные ранее и отраженные в I квартале 1999 г., привели к сокращению базового капитала на 1/3 по сравнению с началом 1999 г. Лишь крупные вливания в уставный фонд Внешторгбанка и прибыльная работа во II квартале 1999 г. позволили банковской системе восстановить 50-процентный уровень базового капитала в общем капитале банковской системы, а к концу года повысить его до 60%.

Структура капитала действующих кредитных организаций

Рис. 3.

К концу I квартала 1999 г. вследствие увеличения убытков банковской системы совокупные фонды составляли лишь 75% уровня возможных потерь. Однако во II квартале наметилась тенденция к росту их соотношения в основном за счет сокращения накопленных убытков, в результате чего во втором полугодии 1999 г. величина фондов вновь превысила объемы потерь. Однако не все фонды банков предназначены и могут быть использованы для компенсации потерь. В частности, на начало 1998 г. совокупная величина резервных фондов, прямое назначение которых - компенсировать потери, составляла лишь 17% всех фондов, в то время как фонды экономического стимулирования и производственного и социального развития - около 70%. С середины 1999 г. доля резервных фондов в общем объеме банковских фондов устойчиво находилась на уровне 15%.

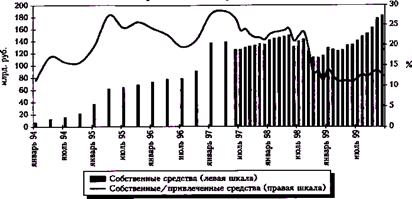

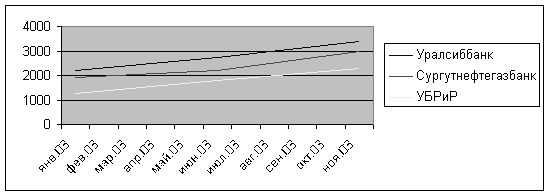

Защищенность средств клиентов характеризуется отношением собственных средств банков к привлеченным (см. рис.4). Этот показатель до кризиса был достаточно высоким - на начало 1998 г. он равнялся 22,7%. В странах Восточной Европы (Польше, Венгрии, Чехии) значение данного коэффициента колеблется в пределах 15-20% (в развитых странах оно еще ниже). Однако в ходе кризиса величина этого показателя снизилась почти вдвое (до 11,9%) и немного возросла к концу 1999 г. - до 13%.

Собственные средства банков и их отношение к привлеченным средствам..

Рис. 4.

Кризис ослабил интерес банков к приобретению недвижимости. В результате этого, а также увеличения объемов уставного капитала коэффициент иммобилизации капитала (отношение величины уставного капитала к имуществу банков) возрос к концу 1999 г. до 1,9 против 1,07 на начало августа 1998 г. Вот почему можно высказать определенные сомнения в правильности решения Банка России, позволившего собственникам банков осуществлять взносы в их уставные фонды путем передачи зданий. Очевидно, такое решение способствует улучшению количественных показателей капитализации банков, но ведет к ухудшению качества капитала.

В 1999 г. произошло заметное увеличение уставного капитала российских банков: за 11 месяцев он возрос более чем на 40 млрд. руб. (около 0,9% ВВП), при этом 10 млрд. руб. внесло государство. Если исключить крупные разовые операции, темп прироста уставного капитала составляет 0,1-0,15% ВВП в квартал, что соответствует темпу прироста уставного капитала непосредственно перед кризисом.

Перспективы получения прибыли банками выглядели в 1999 году достаточно оптимистичными. По итогам трех кварталов 1999г., чистые убытки всей банковской системы составили примерно 2 млрд. руб. Если исключить из рассмотрения несколько убыточных банков, фактически являющихся банкротами (крупнейший из них - СБС-Агро), то, напротив, банковский сектор получил прибыль в 25-30 млрд. руб. Таким образом, даже с учетом неизбежных затрат, связанных с банкротством ряда крупных банков, российская банковская система способна в ближайшие годы зарабатывать и капитализировать 0,5-1% ВВП в год.

Вместе с тем вызывает сомнение устойчивость доходов российских банков. В частности, очевидно преобладающее значение валютной переоценки, о которой говорилось выше. В то же время процентная маржа, хотя и становится положительной, остается на очень низком уровне (см. табл. 4 )..

Оценка основных доходов банков

(в % к ВВП)

Таблица 4

|

| 1996 г. | 1997 г. | 1998 г. | 1999 г. |

| Чистый процентный доход. | -0,19 | -0,10 | -0,24 | -0,12 |

| Чистый доход по ценным бумагам. | 3,32 | 1,86 | 0,04 | 0,70 |

| Чистый доход по валютным операциям. | 0,15 | 0,15 | 1,65 | 1,29 |

| Чистый доход по прочим операциям. | -1,63 | -1,10 | -2,50 | -2,10 |

|

Прибыль, всего : |

1,65 |

0,81 |

-1,04 |

0,11 |

Ситуация с доходами банков в значительной мере объясняется структурой их активов и пассивов, меняющейся под воздействием новой экономической среды. Увеличение активов банковской системы России в 1998 г. до 39% ВВП было обусловлено опережающей переоценкой валютных активов. По мере стабилизации реального курса рубля и адаптации банковской системы к новым рискам объем активности по всем видам банковских операций снизился. При принятых макроэкономических гипотезах восстановление банковских активов до уровня 1998 г. займет 4-5 лет, так как получать доходы от кредитования предприятий значительно сложнее, чем от операций с государственными ценными бумагами.

IV. Состояние банковской системы в 2000 году.

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.Текущее состояние банковской системы России. В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

0 комментариев