Банковская система в преддверии кризиса

Неявный этап кризиса (январь—апрель 1998 г.)

Усиление кризисных явлений (май—июль)

Крушение сложившейся системы (конец июля — сентябрь)

Первые результаты системного кризиса

Оперативные антикризисные меры Банка России

Возможные причины банковского кризиса в России

Меры по реструктуризации банковской системы

после кризиса

Год спустя после кризиса

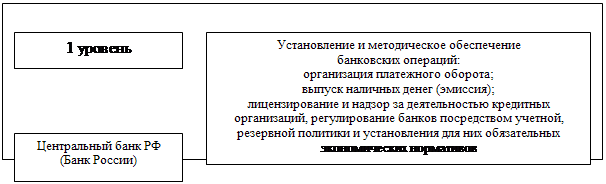

Общие положения

Виртуальные доходы

Банковская система на пороге возможного четвертого кризиса

Несостоявшаяся многоукладность банковской системы

Неработающие законы и недостатки существующего законодательства : замкнутый круг

Кому мешает агентство

Навигация

Виртуальные доходы

Кризис банковской системы России 1998 года, его причины и последствия

125374

знака

4

таблицы

3

изображения

4.2. Виртуальные доходы.

Частичной финансовой подпиткой стала переоценка валютных средств, хотя не в таких размерах, как в 1998 году Тогда это принесло КБ чистый доход в объеме 2,4% активов и составило 49% дохода-нетто. Год спустя показатели снизились соответственно до 1,5 и 22% без учета Сбербанка Главным источником прибыли для

кредитных организаций была разница в стоимости размещения и привлечения ресурсов Средняя реальная доходность ссуд в рублях составила 15,5%, валютных (в рублевом эквиваленте) — 70% Ресурсная база сформировалась в основном благодаря депозитам юридических лиц, которые по объему на 80% превысили вклады населения В 1999 году каждый рубль, привлеченный от предприятий и организаций, обходился КБ в семь копеек (против 16 копеек до августа 1998 года), из бюджета—десять копеек, от граждан — сорок две копейки Для частных лиц, однако, при объявленной средней ставке 40,5% годовых реальная доходность рублевых депозитов была минус 5%, валютных (при ставке 9,5%) — плюс 7,6% Суммируя все процентные и непроцентные поступления (от операций на фондовом рынке, переоценки валютных средств, комиссий, гарантий) общий чистый доход банков не превышал 6,6% Причины : огромные отчисления в фонд обязательного резервирования, в резервы на возможные потери, высокая ставка рефинансирования и налог на прибыль 38% (против 30% для предприятий) Эти меры помогают стерилизовать избыточную ликвидность в результате рублевой накачки Центробанком экономики (тем самым снижая инфляцию), но одновременно уменьшают возможности банков зарабатывать прибыль. Безусловно, резервы под возможные потери в разрезе событий 17 августа 1998 года оказались бы вовсе не лишними, однако, следует ли оставлять такие суммы незадействованными, если проблему возможного уже четвертого по счету обвала российского рубля следует решать совершенно другими методами. Однако сейчас руководству Центрального Банка, видимо, представляется верным лишь этот сомнительный путь , поскольку никаких радикальных мер по восстановлению и развитию банковской системы России по сей день не предпринято. Особое недовольство вызывает механизм обязательного резервирования привлекаемых ресурсов. Изъятие средств в ФОР должно быть более гибким и не подрывать ликвидность банков, не лишать их возможности финансировать экономику. В данной сфере ЦБ РФ должен действовать в соответствии с международной практикой Например, большинство центральных банков в экономически развитых странах считают данный метод вообще устаревшим, малоэффективным Он носит административно-фискальный характер, который увеличивает издержки КБ, поэтому АРБ призывает Неглинную отказаться от него

либо свести к минимуму. Почему Неглинная в своих нормативных указаниях не ориентируется на методологию Европейского Центробанка (ЕЦБ), как это делается при применении рекомендаций Базельского комитета Скажем, размер нормативов ФОР Банка России в пять раз больше, чем требует ЕЦБ Разве российские кредитные организации более мощные?

Неглинная все время увеличивает отчисления в ФОР, поспешно, даже за прошедший период. А Европейский Центробанк использует запаздывающий метод формирования резервов с лагом в два месяца и не изымает у кредитных организаций средства, как поступает ЦБ РФ, оставляя их в обороте банков. Причем проверка выполнения КБ резервных требований осуществляется в Европейском союзе исключительно на основании данных общей статистики без сбора специализированных форм отчетности Неоднократные обращения АРБ и банков об изменении порядка изъятия средств в ФОР отклоняются сводным экономическим

департаментом ЦБ РФ с порога, даже с раздражением. Этот важный инструмент денежно-кредитной политики используется в одностороннем порядке — в интересах Банка России. В условиях тотальных неплатежей предприятий и КБ вряд ли есть основания говорить об излишней ликвидности кредитных организаций По сути ее создает сам ЦБ, производя крупные

рублевые эмиссии вместо того, чтобы стимулировать направление средств в экономику. Неглинная конфисковала в январе 2000 года крупную сумму с корсчетов банков, увеличив отчисления в ФОР

Вот почему намечаемое ЦБ РФ дополнительное расширение резервов на возможные потери на основе общей оценки уровня риска не вызывает оптимизма , так как это увеличит издержки банков, усилит произвол со стороны надзорных работников. В проекте Положения предусматривается введение четырех новых видов резервов вложения в долговые обязательство РФ, в ценные бумаги, приобретенные по операциям РЕПО ; средства, размещенные на корсчетах в других КБ, срочные сделки.

Очень плохой симптом — снижение операционной маржи у большинства кредитных организаций Если не брать в расчет нерегулярные доходы и расходы банков, то в

1999 году маржа по текущим операциям была отрицательной (минус 1,5% совокупных активов), хотя общее сальдо оставалось положительным Все операционные убытки банковской системы пришлись на двести КБ, у которых расходы в среднем на 23% превышали доходы Около 90% последних получены с помощью переоценки валютных активов Поскольку переоценивались и пассивы в СКВ, доход-нетто оказался отрицательным (минус 1,7% активов) По другим операциям траты двухсот банков опережали доходы на 16,6% суммарных активов В итоге операционная маржа ровнялась минус 18,3% активов Совокупный капитал данной группы тоже был отрицательным Настоящую агонию, затянувшуюся почти на два года, переживают около 35 олигархических кредитных организаций, чьи активы были в пять раз больше, чем в среднем по банковскому сектору. В марте 2000 года самыми убыточными стали СБС-Агро (потери 6,1 млрд. руб. ), «Российский кредит» (1,2 млрд. руб.), Внешторгбанк (518 млн. руб.), Банк Москвы (177 млн. руб.), Росбанк (88,8 млн. руб.), «Возрождение» (83,9 млн. руб.), «Зенит»(69,4 млн. руб. ), «Золото-платина»(49,6 млн. руб.), Московский индустриальный банк (46,8млнруб), Промрадтехбанк (43,6 млн. руб.).Среди кредитных организаций с наибольшим отрицательным капиталом в первом квартале лидировали СБС-Агро (минус 41 млрд. руб.), «Российский кредит» (минус 9,8 млрд. руб.), ОНЕКСИМбанк (минус 5 млрд. руб.), Межкомбанк (минус 2,9 млрд. руб. ), КОПФ (минус 2,2 млрд. руб.), Совфинтрейд (минус 1,5 млрд. руб.),МАПО-банк (минус 1 млрд. руб.), Внешэкономбанк (минус 750 млн. руб. без учета долгов Парижскому клубу), Сберинвест (минус 262,5 млн. руб. ) Важно подчеркнуть, что не августовский кризис привел к таким результатам Трудности этих КБ носят генетический характер, на который наложили отпечаток менталитет, этические нормы олигархов, мало изменившиеся после катастрофы 1998 года.

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.Текущее состояние банковской системы России. В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

0 комментариев