Банковская система в преддверии кризиса

Неявный этап кризиса (январь—апрель 1998 г.)

Усиление кризисных явлений (май—июль)

Крушение сложившейся системы (конец июля — сентябрь)

Первые результаты системного кризиса

Оперативные антикризисные меры Банка России

Возможные причины банковского кризиса в России

Меры по реструктуризации банковской системы

после кризиса

Год спустя после кризиса

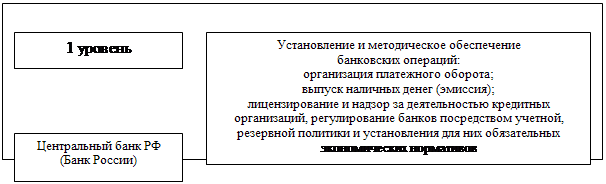

Общие положения

Виртуальные доходы

Банковская система на пороге возможного четвертого кризиса

Несостоявшаяся многоукладность банковской системы

Неработающие законы и недостатки существующего законодательства : замкнутый круг

Кому мешает агентство

Навигация

Банковская система на пороге возможного четвертого кризиса

Кризис банковской системы России 1998 года, его причины и последствия

125374

знака

4

таблицы

3

изображения

4.3. Банковская система на пороге возможного четвертого кризиса.

Примечательно, что до лета 1998 года убыточными были преимущественно мелкие и микроскопические КБ, а самыми доходными — тяжеловесы. В 2000 году ситуация поменялась на прямо противоположную Наибольшую рентабельность показали малые кредитные организации, не вошедшие в число первых двухсот по размеру активов Провинциальные банки работали чуть эффективней (соотношение прибыль/активы составило у них 2,4%), чем московские (минус 1,9%) В регионах КБ ближе к реальному производству, не столь обременены долгами, особенно перед нерезидентами, как крупные. Среди легковесов много банков с положительной операционной маржой, а их результаты меньше зависят от переоценки валютных средств. Процентные доходы таких КБ достигали 20% от совокупных против 6,4% у кредитных организаций с отрицательной маржой по текущим операциям и держащихся на плаву лишь благодаря переоценке ресурсов в СКВ Возможность нового (четвертого по счету) системного кризиса банковской сферы остается исключительно высокой. Восстановившись за

счет средств предприятий, кредитные организации в 2000 году полностью исчерпали данный источник роста, не создав других. В активах слишком велика доля просроченных кредитов, замаскированных под пролонгированные, которые заемщики рефинансируют с помощью новых ссуд (кредитные пирамиды) В пассивах приток вкладов пока значительно превышает отток средств в виде процентных выплат по депозитам Для привлечения дополнительных ресурсов КБ (особенно Сбербанк) поддерживают повышенные ставки по вкладам, строят депозитные пирамиды, то есть отвечают по обязательствам перед одними вкладчиками за счет денег других.Устойчивость пирамид зависит от качества кредитного портфеля. Он должен гарантировать такой доход, которого хватит для платежей по вкладам, если приток средств замедлится, а также для компенсирования невозвратов ссуд. Развернувшаяся в 2000 году война за очередной передел собственности и финансовых потоков в газовой, нефтяной, металлургической, нефтехимической, телекоммуникационной, военно-промышленной, лесной, деревообрабатывающей отраслях, высокие мировые цены на энергоносители и сырье еще приносят банкам необходимые ресурсы. Когда дележ закончится, а нефть и металлы подешевеют, новый банковский коллапс неизбежен Действия ЦБ РФ по преодолению последствий августовского банковского кризиса ограничиваются лишь отдельными стабилизационными шагами. Реструктуризация и санация проводятся крайне медленно и непоследовательно. Рекапитализация почти полностью возложена но сами банки В целом власти пытаются спасти только единичные; кредитные институты.

4.4. Неэффективный надзор.

Российская банковская система остается пока маломощной, поэтому для нее непосильны нормативы по минимизации рисков, которые уже применяются. Следует сделать анализ более основательным и отсрочить принятие каких-либо новых мер в области снижения рисков до 2001 года, поскольку дополнительные расходы по созданию резервов сократят рентабельность и увеличат убытки .Банки должны иметь возможность выбирать, каким способом обеспечить выданную ссуду с учетом финансового положения заемщика. Недовольство вызывает система надзора ЦБ РФ, которая рассчитана на единые экономические нормативы для всех типов кредитных организаций и территорий. В Москве, Заполярье, на Камчатке, в Сибири и Санкт-Петербурге действуют одинаковые требования для банков с капиталом свыше 100 млн. руб. и небольших КБ с капиталов полмиллиона рублей Устойчивость кредитной организации определяется простой арифметикой, чисто формально Работа надзорных органов сводится к механическому штрафованию, без анализа причин невыполнения нормативов, качества менеджмента, ошибок в управлении активами и пассивами Изданием документов по надзору и регистрации деятельности банков занимается аж 1 5 департаментов ЦБ РФ, действия которых никак не скоординированы.

В 1999 году и в первом квартале 2000 года Центробанк направил более 280 регулирующих указаний и 420 писем. Большое количество этих документов сырые, низкого качества, не вносят существенных изменений, а сводятся лишь к замене отдельных слов и фраз. Публичная отчетность от этого не стала прозрачней, чтобы можно было судить об истинном финансовом положении банка. Однако попытки изменить такое положение вещей пока что не увенчались успехом.. Одной из причин подобной реакции является порядок рассмотрения жалоб на Неглинной: соответствующие поручения даются именно тем подразделениям ЦБ РФ, которые готовили спорные документы, поэтому все инициативы просто отклоняются. Межведомственный координационный комитет содействия развитию банковского дела в России не работает. Назрела необходимость повысить значение Национального банковского совета, внести серьезные изменения в закон «О Центральном банке Российской Федерации»

В особенно трудное положение политика властей ставит региональные банки. В 1999 году их число сократилось с 784 до 730 и продолжает убывать в 2000 году. В то же время из 300 крупнейших российских КБ 105 были провинциальными. На них приходилось 15% кредитов экономике (свыше 70 млрд. руб.). С августа 1998 года объем кредитования увеличился на 55%, но в реальном выражении уменьшился, поскольку темпы инфляции превысили 100%.

Подобно столичным банкам, «провинциалы» держат на счетах большие остатки свободных средств. Объясняется это не столько желанием в любую минуту быть готовыми к паническому нашествию вкладчиков и необходимостью обеспечивать текущие расчеты, сколько отсутствием надежных заемщиков. Вместо поиска возможности заработать, создать рынок для клиента и для себя, многие КБ предпочитают омертвлять активы.

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.Текущее состояние банковской системы России. В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

0 комментариев