Навигация

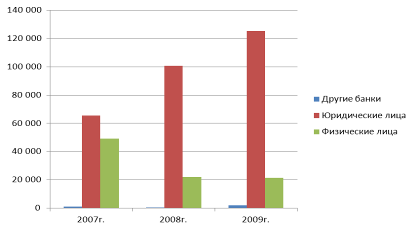

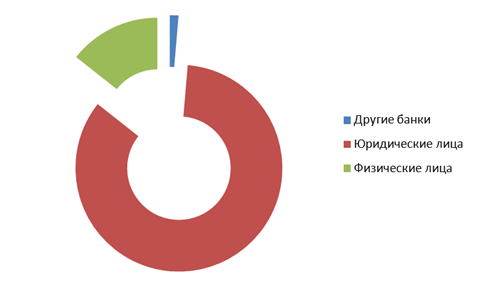

Депозиты до востребования;

77396

знаков

2

таблицы

0

изображений

1. депозиты до востребования;

2. срочные депозиты (с их разновидностями - депозитными и сберегательными сертификатами).

Депозиты до востребования - это средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием, а также вклады до востребования.

Вследствие частоты операций по данным счетам операционные расходы по ним обычно выше, чем по срочным депозитам, но поскольку по этим счетам банки обычно выплачивают невысокие проценты либо совсем не выплачивают процентов (тогда клиентам могут предоставляться различного рода льготы), эти ресурсы для банка относительно дешевы. В то же время это - наименее стабильная часть ресурсов, банкам необходимо иметь по ним более высокий оперативный резерв для поддержания ликвидности. По этому оптимальным считается удельный вес этих средств в ресурсах банка до 30%-36%.

К депозитам до востребования относят также кредитовые остатки на корреспондентских счетах и депозиты до востребования других банков в данном банке.

Срочные банковские депозиты - это денежные средства, внесенные в банк на фиксированный в договоре срок. По ним владельцам выплачивается обычно более высокий процент, чем по депозитам до востребования и, как правило, имеются ограничения по досрочному изъятию, а в ряде случаев и по пополнению вклада.

Срочные банковские депозиты подразделяются на условные (депозит хранится до наступления какого-либо события), с предварительным уведомлением об изъятии средств (когда клиент в заранее оговоренные сроки должен подать заявление на изъятие) и собственно срочные депозиты.

Собственно срочные депозиты по срокам хранения подразделяются на депозиты со сроком:

- до 30 дней

- от 31 до 90 дней

- от 91 до 180 дней

- от 181 дня до 1 года

- от 1 года до 3 лет

- свыше 3 лет.

К недепозитным источникам привлечения ресурсов относятся:

- получение займов на межбанковском рынке;

- соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у центрального банка;

- продажа банковских акцептов;

- выпуск коммерческих бумаг;

- получение займов на рынке евродолларов;

- выпуск капитальных нот и облигаций.

На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в центральном банке.

Рынок межбанковских кредитов делится на три сегмента:

- трехмесячные кредиты;

- одно-двухмесячные кредиты;

- «короткие деньги» (самые краткосрочные ссуды вплоть до 1-2 дней).

Централизованные и межбанковские кредиты удобны тем, что они поступают в распоряжение банка- заемщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами.

Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системы в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет меньшие средства держать в оперативных резервах банков для поддержания их ликвидности.

Большими перспективами для банков обладает такой недепозитный источник ресурсов, как выпуск облигаций. Банки вправе выпускать облигации в размере не более 25% уставного капитала и после полной оплаты всех ранее выпущенных акций. Облигации могут быть как именные, так и на предъявителя. Погашается заем за счет чистой прибыли банка либо, при её недостатке, за счет резервного фонда для воздействия на курс облигаций банк может покупать или продавать их на бирже.

2.2. Активные операции коммерческих банков.

По классификации активных операций, как и по структуре активов, сложились разные точки зрения.

По мнению Букато В.И., Львова Ю.И. основными активными операциями являются :

· кредитные операции, в результате которых формируется кредитный портфель банка;

· инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

· кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам;

· прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин считает, что наиболее распространенными активными операциями банков являются:

· ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

· инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

· депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

· прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Такие авторы как Поляков В.П., Московкина Л.А. подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции.

Антонов П.Г., Пессель М. выделяет такие же операции как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции.

Что касается меня, то я придерживаюсь мнения Букато В.И., Львова Ю.И., Полякова В.П. и Московкиной Л.А., которые включают в активные операции: кассовые, кредитные, инвестиционные и прочие операции, так как эти операции являются наиболее распространенными видами активных операций банков

Характеристика основных видов активных операций.Кредитные операции. Банковский кредит - это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их возврата. Эти отношения предполагают движение стоимости (ссудного капитала) от банка (кредитора) к ссудозаемщику (дебитору) и обратно. Заемщиками выступают предприятия всех форм собственности (акционерные предприятия и фирмы, государственные предприятия, частные предприниматели и т.д.), а также население.

Возврат полученной заемщиком стоимости (погашение долга банку) в масштабах одного предприятия и всей экономики должен быть результатом воспроизводства в возрастающих размерах. Это определяет экономическую роль кредита и служит одним из важнейших условий получение банком прибыли от кредитных операций. Задолженность по кредитам, предоставляемым населению, может погашаться за счет уменьшения накопления, и даже сокращения потребления по сравнению с предыдущим периодом. В то же время кредитование населения обеспечивает рост потребления, стимулирует повышение спроса на товары (особенно дорогостоящие, длительного пользования) и зависит от уровня доходов населения, определяющих возможность получения банками прибыли от этих операций.

Кредитные операции занимают наибольшую долю в структуре статей банковских активов.

Инвестиционные операции. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности.

Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода.

Кассовые операции. Наличие кассовых активов в необходимом размере – важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется все больше и больше наличных денег. Кассовые операции – операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах.

Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и биллонной (разменной) монетой.

Прочие операции. Прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В казахстанской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Экономическое содержание указанных операций различно. В одних случаях (покупка-продажа иностранной валюты или драгоценных металлов) происходит изменение объема или структуры активов, которые можно использовать для удовлетворения претензий кредиторов банка; в других (трастовые операции) банк выступает доверенным лицом по отношению к собственности, переданной ему в управление; в-третьих (агентские операции) – банк выполняет роль посредника, совершая расчетные операции по поручению своих клиентов.

Операции с ценными бумагами. Коммерческие банки покупают ценные бумаги для поддержания ликвидности, для увеличения доходов, а также для использования их в качестве обеспечения обязательств по вкладам перед федеральными и местными органами власти. Подавляющая часть всех инвестиций приходится на государственные ценные бумаги . Инвестиции в краткосрочные ценные бумаги правительства обычно приносят меньший доход, но являются высоколиквидным видом активов с практически нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги обычно приносят более высокий доход в течение длительного времени, поэтому их часто держат до или практически до истечения срока. Коммерческие банки охотно вкладывают деньги в ценные бумаги муниципалитетов, поскольку уплачиваемый по ним процент не облагается федеральным налогом (в США).

С целью обеспечения ликвидности банки помещают сравнительно небольшие суммы и в другие ценные бумаги.

В таблице кратко описаны операции банков с ценными бумагами.

| Наименование операции | Задача банка при осуществлении операции | Технология проведения операции | В чем интерес банка |

| Посредничество банка между эмитентами ценных бумаг и инвесторами | Получение максимально возможной прибыли за счет посреднических услуг при распространении среди инвесторов максимально возможного объема ценных бумаг эмитентов | А) “Полный выкуп с перепродажей” - банк выкупает за свой счет весь выпуск (или свою долю выпуска), чтобы потом перепродать с надбавкой; Б) “Распространение с гарантией выкупа” - банк ищет инвесторов для ценных бумаг эмитента и сам гарантирует, что выкупит всю нераспроданную среди сторонних инвесторов часть выпуска; В) “Распространение без гарантии выкупа” - банк ищет инвесторов для ценных бумаг эмитентов, но недораспроданную часть выпуска сам не покупает | Перепродать как можно большую часть выпуска по максимально возможной цене Распространить максимально большую часть выпуска, чтобы получит за это максимальное вознаграждение |

| Купля или продажа банком Ценных бумаг на вторичном рынке за счет и по поручению клиента | Получение вознаграждения от клиента за точное и быстрое исполнение указаний по покупке или продаже ценных бумаг | А) Банк заключает договор комиссии о покупке бумаг для клиента или о продаже бумаг клиента, во исполнение которого банк заключает сделку купли-продажи от своего имени с третьим лицом; Б) Банк заключает договор поручения как с продавцом, так и с покупателем ценных бумаг, которые по инициативе и при посредничестве банка заключают между собой договор купли-продажи | Получить от клиентов максимально возможное вознаграждение. |

| Покупка и продажа банком ценных бумаг от своего имени и за свой счет с целью получения доходов по этим операциям | А) Поддержание собственного инвестиционного портфеля ценных бумаг Б) Спекуляция ценными бумагами, т.е. покупка с последующей по возможности скорой перепродажей с целью получения прибыли за счет разницы в ценах В) ”Котировка” определенных ценных бумаг, т.е. участие на рынке в качестве продавца этих бумаги для всех желающих их купить, в качестве покупателя – для всех желающих продать | Банк эпизодически выходит на рынок, где принимает решение продать, купить, или придержать ценную бумагу исходя из долгосрочной оценки прибыльности этой бумаги Банк часто выходит на рынок, работая, как правило, с постоянным кругом контрагентов, “играет” на краткосрочной конъюнктуре рынка Банк отвечает на любую просьбу со стороны участников рынка о заключении с ним сделки купли-продажи, называя предварительно цены, по которым он согласен в данный момент купить ту или иную ценную бумагу, если контрагент захочет эту бумагу продать, и продать, если контрагент захочет купить | Банк ориентируется на долгосрочные факторы доходности ценной бумаги Банк ориентирован на краткосрочные колебания цен, старается максимизировать разницу между ценой покупки и продажи ценной бумаги Банк старается предугадать движение рыночной цены ценной бумаги и назначает цены продавца и покупателя так, чтобы получить доход на разнице в ценах и не потерять на повышении или понижении цены |

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупнейших промышленных корпораций, создавших собственные финансовые компании. Обострению конкуренции способствовало смягчение прямых правительственных ограничений ("дерегулирование") в кредитной сфере, предпринятое в 80-90-е гг. в США, Англии, Японии и других развитых странах. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Так, широко используются сделки на срок (фьючерсы) с валютами, биржевыми индексами, торговля валютными опционами.

Особое распространение получили операции "своп" ( от англ. swop – менять ), то есть сочетание наличной купли (продажи) с одновременным заключением контр.сделки на определенный срок. Существует несколько видов операций "своп": процентные, валютные и другие.

Процентные "свопы" представляют собой соглашения между двумя владельцами долговых обязательств, условия которых предполагают взаимный обмен процентными платежами. "Свопы" могут включать также обмен различными видами плавающих ставок процента. Во всех этих случаях обмен правами на присвоение процентных доходов не предполагает обмена капитальными суммами, которые представлены соответствующими долговыми обязательствами.

Валютные "свопы" - соглашения взаимном обмене различными валютами. Валютная операция "своп" заключается в покупке иностранной валюты на условиях наличной сделки в обмен на отечественную с последующим выкупом.

Операции "своп" с валютами и процентными ставками иногда объединены: одна сторона выплачивает, например, проценты по плавающей процентной ставке в обмен на получение процентных платежей по фиксированной ставке. Все более активно используется схема "многоцелевых услуг", представляющая собой специфическую форму кредитования, базирующуюся на гибком сочетании программ выпуска коммерческих бумаг, акцептов, ссуд наличными и т.д. По существу, банки предоставляют заемщику доступ к среднесрочному кредиту, причем на период действия соглашения он сохраняет возможность свободного использования рынков краткосрочных финансовых ресурсов.

Весьма быстро расширялись в последнее время потребительские ссуды, связанные с предоставлением банковских кредитных карточек.

Сочетание платежных и кредитных операций способствовало популярности этих ссуд.

Процентные платежи по ним сравнительно высоки – обычно на 4-5 процентных пунктов выше доходов по краткосрочным коммерческим бумагам. Примерно в половине штатов США приняты законы, устанавливающие верхний предел для процентных платежей по этим кредитам (в некоторых штатах – до 15%).

Широкое распространение кредитных карточек побуждает коммерческие банки предоставлять заемщикам дополнительные возможности овердрафта. По ссудам в форме овердрафта многие банки начисляют повышенные процентные платежи.

Крупнейшие банки продают свои услуги в сфере обслуживания ссуд и платежей с помощью кредитных карточек более мелким банкам, избавляя их тем самым от крупных затрат на организацию компьютерных информационных систем.

К числу важных услуг, оказываемых в настоящее время кредитными учреждениями, относится лизинг – сдача банками в аренду дорогостоящего оборудования, машин, транспортных средств. Для осуществления этих операций банки создают собственные лизинговые отделы (дочерние фирмы), обеспечивающие прокат производственного оборудования.

Лизинг способствовал существенному увеличению компаний - клиентов коммерческих банков. После завершения срока лизингового соглашения многие банки предоставляют кредит для приобретения (по остаточной стоимости) арендованного оборудования. В США Федеральная резервная система (центральный банк) стремиться обеспечить определенное соответствие между лизинговыми операциями и ссудами на приобретение оборудования. Поэтому холдинговым компаниям разрешается брать на себя организацию и финансирование такой аренды, которая предусматривает почти полное списание стоимости арендуемого имущества – его остаточная стоимость не должна превышать 10% затрат на приобретение этого оборудования.

В последние десятилетия увеличивается роль банков в реализации международных инвестиционных проектов, в так называемом проектном финансировании. При осуществлении крупномасштабных проектов в капиталоемких отраслях (добывающая промышленность, энергетика, транспорт) все чаще требуется комплексное финансовое обеспечение.

Банки ведут также комиссионные операции, то есть выполняют различные поручения своих клиентов за их счет. Такие поручения связаны с переводом денег как внутри одной страны, так и из одной страны в другую. Это переводные операции, при которых клиент поручает своему банку перевести определенную сумму со счета клиента указанному адресату. Когда операция совершена, банк высылает или выдает документ о совершении перевода. За проводимую операцию банк взимает комиссию.

Особая разновидность комиссионных операций – доверительные операции, состоящие в том, что банк по поручению клиентов берет на себя хранение, передачу управление определенным имуществом, выраженным как в деньгах, так ив ценных бумагах.

К комиссионным относятся также торгово-комиссионные операции – покупка и продажа по поручению клиента драгоценных металлов и драгоценных камней, покупка и продажа ценных бумаг и т. д.

Разновидностью посреднических операций являются трастовые операции банков. Наиболее распространенная форма владения собственностью в странах с развитой рыночной экономикой – наличие акций, облигаций и денежных средств. По мере увеличения количества финансовых инструментов и суммы финансовых активов коммерческие банки расширяют трастовые операции. Трастовые департаменты банков – одни из наиболее развитых подразделений современных транснациональных банков. В зарубежных странах трастовые департаменты коммерческих банков действуют по поручению клиентов на правах доверительного лица и осуществляют операции, связанные в основном с управлением денежной собственностью клиентов и другими финансовыми инструментами.

Инкассовые операции – это операции по получению банками для клиентов денег по их поручению и за их счет по различным документам. Инкассовые операции осуществляются с чеками, векселями, товарными документами и ценными бумагами. При инкассировании ценных бумаг клиент передает их банку для реализации на рынке той страны, где они эмитированы.

Получил также распространение комплекс услуг, известный в банковской практике под названием "факторинг", то есть (в узком смысле слова) покупка банком или его дочерней специализированной компанией платежных требований клиента. Тем самым банк практически берет на себя посредническую и предоставляет дополнительные (по сравнению с простым коммерческим кредитованием) услуги, взимая за них комиссионные.

В современных условиях сфера факторинговых операций значительно расширилась, включив в себя ведение бухгалтерских счетов компании-клиента, организацию транспортировки продукции и ее сбыта, страхование и т.д. Банк, осуществляющий факторинговое обслуживание, информирует покупателя о возможностях перехода к более выгодным формам расчетов, помогает клиентам наиболее полно использовать при заполнении своих деклараций существующие налоговые льготы, предоставляет доверительные услуги и т.д. Крупнейшие банки предлагают крупным транснациональным компаниям комплексное обслуживание их текущих расчетов по международным операциям: сбор платежей, погашение требований, выплата зарплаты и т.д. Денежные поступления и расходы по всем этим операциям могут сводиться в едином балансе (в пересчете на выбранную клиентом валюту).

Банки играют важную роль в разработке и последующем распространении научно-технических нововведений, обеспечивая механизм финансирования рискового (венчурного) бизнеса в наукоемких отраслях. Для этого многие коммерческие банки США выделили из своего состава дочерние венчурные финансовые компании, а западноевропейские банки создают особые фонды венчурного капитала. Материальная заинтересованность банков в финансировании рискового бизнеса основана на перспективе получения крупной учредительной прибыли при выходе акций венчурной компании на фондовую биржу или включении этих акций в сферу организованного оборота.

Похожие работы

... . Пока еще не все казахстанцы могут претендовать на новое жилье. Но, скоро настанет время, когда каждый работающий сможет рассчитывать на приобретение квартиры или дома. 3.2 Пути развития ипотечного кредитования в РК В Казахстане растет число участников системы гарантирования ипотечных кредитов. В состав Казахстанского фонда гарантирования ипотечных кредитов вошли два новых участника - ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

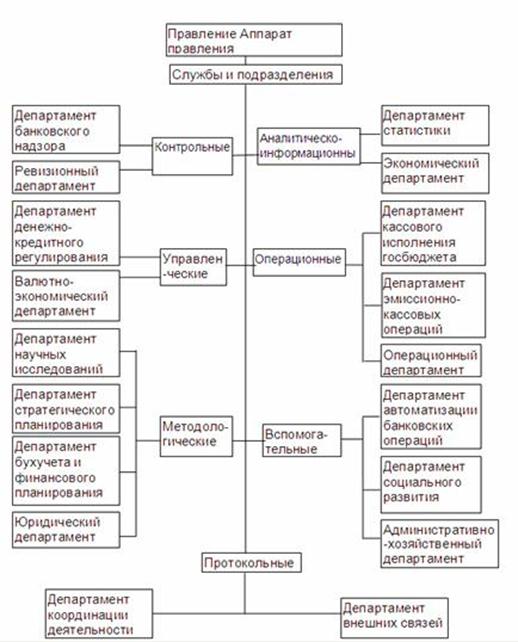

... Национальный Банк будет тесно координировать свою деятельность с созданным Агентством финансового регулирования и надзора финансового рынка и финансовых организаций. 2.2 Функции и операции Национального Банка Республики Казахстан Национальный Банк в соответствии с возложенными на него задачами выполняет следующие функции: ¾ проведение государственной денежно-кредитной политики ...

0 комментариев