Навигация

Принципы организации коммерческих банков

77396

знаков

2

таблицы

0

изображений

1.2. Принципы организации коммерческих банков.

Коммерческий банк является особым предприятием, он выступает как денежно-кредитный институт, поэтому структура аппарата его управления несет на себе отпечаток той специфической деятельности, которую он совершает. Это можно заметить на примере определенных принципов организации его работы. Под ними понимаются такие исходные положения его деятельности, которые дают предпосылки для реализации присущих банку функций и выполнения банковских операций.

Банки, как правило, организованы по функциональному признаку. Это означает, что структура кредитного учреждения должна быть привязана к той конкретной его деятельности, которую он выполняет.

К принципам организации банка относится также принцип соответствия поставленных целей. Как известно, целью банка является получение прибыли. Это означает, что в банке должны быть структуры, зарабатывающие деньги (ищут покупателей банковского продукта, продают его по цене выше собственных затрат). Для управления прибылью создаются отделы. Планирующие доходы и расходы, составляющие бюджет в целом по банку и по его подразделениям, обеспечивающие экономию затрат.

Среди принципов организации банк можно выделить и принцип иерархии властных полномочий его отдельных подразделений. Существуют два эшелона власти: высшее звено управления и прочие подразделения банка. К высшему звену относятся Совет банка, Правление банка, ревизионная комиссия, различного рода комитеты, объединяющие наиболее квалифицированную часть банковского персонала и решающие наиболее принципиальные вопросы банковской системы.

Ко второму эшелону в системе соподчинения подразделений банка по отношению друг к другу относятся все другие управления (отделы), занятые обслуживанием клиентов, выполнением других работ.

Не менее важным принципом построения аппарата управления банком является обеспечение совместных и координированных действий. Если то или иное предприятие имеет статус банка, то неизбежно оно должно содержать в своем составе такие подразделения, которые, с одной стороны, как бы изнутри обеспечивают выполнение им соответствующих операций, с другой стороны, соответствие его деятельности условиям окружающей среды. Некоторые банки в целях реализации данного принципа создают специальный административный комитет, который обеспечивает координацию и взаимодействие различных подразделений банка.

В принципах организации банка выделяется также принцип рационализации управления. В соответствии с данным принципом работа банка должна быть организована таким образом, чтобы обеспечить развитие банка (по линии, например, внедрения новых услуг, сокращения затрат, повышения производительности труда и т.д.).

С позиции организации банка важно обеспечение целостности и соответствия условиям окружающей среды. Это означает, что в рамках единой стратегии развития, принятой в банке, между его подразделениями устанавливается тесное взаимодействие, каждое подразделение совершенствует свою деятельность соответствии с изменений условий окружающей среды.

Чрезвычайно важно, чтобы система организации банка отвечала также принципу обеспечения контроля. Обязательным элементом здесь выступают внутренний и внешний аудит. Аудиторские проверки организовываются как в рамках головного банка, так и по отношению к его филиалам (внутренний аудит). Внешний аудит обеспечивается специальными аудиторскими фирмами, обладающими лицензией на проверку деятельности кредитных учреждений.

Внутренняя упорядоченность, согласование внутренних подразделений банка обеспечиваются также посредством подчинения правилам – регламентации деятельности работников, для реализации данного принципа банки разрабатывают отдельные предписания (устав, положения об определенных отделах и службах, квалификационные характеристики). Каждый сотрудник должен знать свои обязанности, обладать определенными знаниями и умением выполнять правила, отраженные в этих и других документах.

Наконец, немаловажно, чтобы банк был обеспечен оперативной и достаточной информацией, новыми методами ее обработки с тем, чтобы своевременно принимать необходимые организационные и экономические меры по обеспечению стабильности, надежности кредитного учреждения. Информационное обеспечение, будучи системным элементом банковской инфраструктуры, в организационном отношении реализуется путем создания в банке особых подразделений (группы людей), занимающихся сбором и обработкой соответствующей информации.

Конечной целью формирования структуры банка являются удобство управления всем комплексом банковской деятельности, повышение качества предоставляемых клиентам банковских услуг, производительности труда банковских служащих, достижение прибыльного хозяйствования как предприятия.

1.3. Структура управления коммерческим банком.

Создание коммерческих банков на паевых и акционерных началах осуществляется с целью аккумуляции временно свободных денежных средств предприятий, организаций и учреждений и их рационального использования на нужды развития отрасли, подотрасли народного хозяйства, группы предприятий или региона.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления Акционерным обществом. Высшим органом коммерческого банка является общее собрание акционеров (участников), которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Для участия руководителей предприятий – акционеров доверенности не требуется .Общее собрание правомочно решать вынесенные на его рассмотрение вопросы , если в заседании принимают участие не менее трех четвертей акционеров банка .

Общее руководство деятельностью банка осуществляет совет банка. На него возлагается также наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяются уставом коммерческого банка. Совет банка определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, и взаимоотношениями с клиентами и перспективами развития.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления, его заместителей и других членов. В состав правлений коммерческих банков обычно входит представители наиболее крупных участников банка.

Заседания правления банка проводятся регулярно. Решения принимаются большинством голосов. При равенстве голосов голос председателя правления является решающим. Если члены правления или его председатель не согласны с решением правления, они могут сообщить свое мнение совету или общему собранию. Окончательным в этом случае является решение совета банка. Решения правления проводятся в жизнь приказом председателя правления банка. Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. Правление банка предоставляет в распоряжение ревизионной комиссии все необходимые для проведения ревизии материалы. Результаты проведенных проверок комиссия направляет правлению банка. Основная задача ревизионной комиссии коммерческого банка – создать обстановку, предупреждающую злоупотребления. Ревизионная комиссия составляет заключения по годовым отчетам и балансам банка. Без заключения ревизионной комиссии баланс банка не может быть утвержден общим собранием акционеров.

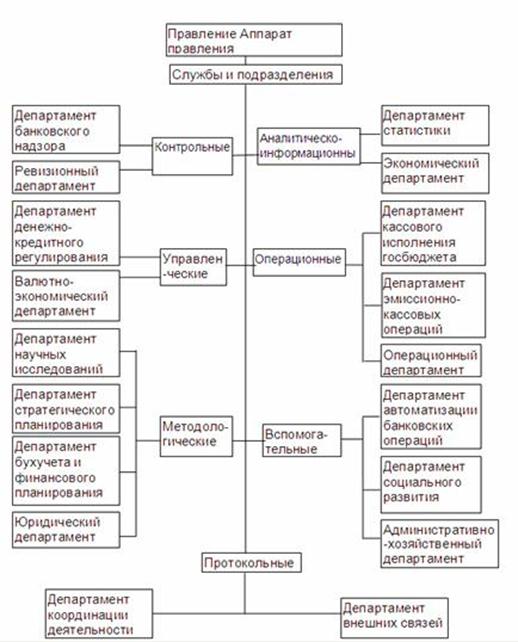

Крупные банки обычно состоят из департаментов, управлений и отделов, которые создаются по функциональному признаку. Их руководители обеспечивают нормальную работу этих подразделений. Директора департаментов, начальники управлений и их заместители координируют деятельность отделов и служб, определяют конкретные их цели и программы, консультируют, контролируют и оценивают их работу. Количество отделов зависит от величины и характера деятельности банка, объемов и сложности банковских операций и разнообразия предоставляемых клиентам услуг.

Учет в коммерческих банках осуществляется в соответствии с правилами, установленными Нацбанком. Банки представляют Нацбанку или его управлению по месту нахождения коммерческого банка баланс на первое число месяца, квартальную оборотную ведомость и годовой бухгалтерский отчет.

В целях обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении их годовые балансы, утвержденные общим собранием акционеров, а также в счет прибыли и убытков должны публиковаться в печати (после подтверждения достоверности представленных в них сведений аудиторской организацией).

В целях оперативного кредитно-расчетного обслуживания предприятий и организаций – клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. При этом вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с Главным управлением Нацбанка по месту открытия филиала или представительства.

Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией Нацбанка. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка , его создавшего.

Представительство является обособленным подразделением коммерческого банка, расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершение сделок и иных правовых действий. Представительство не занимается расчетно-кредитным обслуживанием клиентов и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывается текущий счет.

1.3.Функции коммерческих банков.

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Группируя основные операции коммерческих банков, можно сформулировать выполняемые ими основные функции:

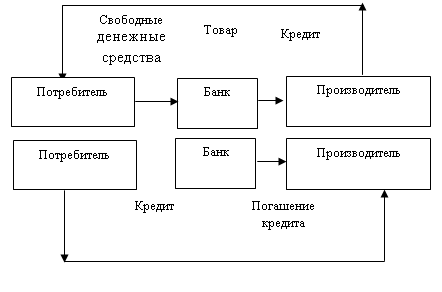

1. Аккумуляция и мобилизация денежного капитала; 2. Посредничество в кредите; 3. Проведение расчетов и платежей в хозяйстве; 4. Создание платежных средств; 5. Организация выпуска и размещения ценных бумаг; 6. Консультационное обслуживание клиентов. Мобилизация временно свободных денежных средств и превращение их в капитал – одна из старейших функций банков. Аккумулируемые банком свободные денежные средства юридических и физических лиц, с одной стороны, принесет их владельцам доход в виде процента, а с другой – создают базу для проведения ссудных операций. Сконцентрированные сбережения могут быть использованы на различного рода экономические и социальные нужды. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал. Другой важной функцией коммерческих банков является посредничество в кредите. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует не совладение объема капитала, предлагаемого в ссуду, с потребностью в нем, а также срока высвобождения капитала со сроком, на который он нужен заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет и риск неплатежеспособности последних. Собственник капитала может не располагать информацией о финансовом положении заемщика. Коммерческие банки, выступая в роли финансовых посредников, устраняют эти затруднения. Банковские кредиты направляются в различные секторы экономики, обеспечивают расширение производства. Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Отсюда большое значение имеет роль банков в проведении расчетов и платежей.Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки, выступая в качестве посредника в платежах, осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач. Централизация платежей в банках способствует уменьшению издержек обращения, а для ускорения расчетов и повышения надежности платежей внедряются электронные системы расчетов.

Особой функцией коммерческих банков является их способность создавать или уничтожать деньги, то есть увеличивать или уменьшать денежную массу. Создание платежных средств прямо связано с депозитной и кредитной деятельностью банков. Депозит может создаваться двумя путями: внесением клиентом наличных денег в банк или выдачей заемщику кредита. При этом указанные операции различным образом влияют на объем денежной массы в обращении.

Однако банки способны не только создавать, но и уничтожать деньги. Это возможно при погашении заемщиками кредитов путем списания денег с их депозитных счетов . В данном случае общая денежная масса в хозяйстве сокращается .

При наличии спроса на кредит современный эмиссионный механизм позволяет расширять границы денежной эмиссии, что подтверждается ростом денежной массы в промышленно развитых странах. Но экономике требуется оптимальное, а не чрезмерное количество денег в обращении, поэтому коммерческие банки действуют в пределах ограничений (обязательных резервов), устанавливаемых центральными банками.

Коммерческие банки выполняют эмиссионно-учредительскую функцию, осуществляя выпуск и размещение ценных бумаг, в частности, акции и облигации. При этом банки имеют возможность направлять сбережения на производственные цели. Рынок ценных бумаг как бы дополняет систему кредита и взаимодействует с ней. По поручению предприятий, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи непосредственно своим клиентам, а не методом свободной продажи на бирже.

Достаточная экономическая осведомленность и возможность контроля экономических ситуаций позволяют банкам осуществлять консультационное обслуживание клиентов. Банки проводят анализ финансовой деятельности предприятий, состояния их бухгалтерского учета, оценивают стратегию развития и выявляют возможные направления увеличения доходов. Занимаясь операциями с ценными бумагами, банки оценивают перспективность выпуска новых акций клиента и реальность их размещения ; консультируют клиентов в выборе фирм, готовых взять на себя размещение новых ценных бумаг, и предоставляют другие консультационные услуги : от открытия счетов до рекомендации по совершению операций на денежном и товарном рынках .

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений , которая стимулирует поиск банками новых сфер деятельности , увеличение числа предлагаемых клиентам услуг и повышение качества обслуживания.

Развитие тенденции расширения функций коммерческих банков в современных условиях продолжается. Для укрепления своих позиций на рынке они активнее осуществляют не характерные для банков операции , внедряясь в нетрадиционные для них сферы финансового предпринимательства. Тем самым повышается роль банков в функционировании экономики.

2.Основные операции коммерческих банков.

2.1. Пассивные операции коммерческих банков.

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.

Пассивные операции играют важную роль для коммерческих банков.

Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существует четыре формы пассивных операций коммерческих банков:

1. взносы в уставный фонд (продажа акций и паев первым владельцам);

2. отчисления от прибыли банка на формирование или увеличение фондов;

3. депозитные операции (средства, получаемые от клиентов);

4. внедепозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций (1,2) формируется первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы (3,4) пассивных операций образуют вторую крупную группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и от организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами.

Значение собственных ресурсов банка, прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Структура собственных средств разных банков неоднородна. Они включают:

1. уставный капитал;

2. добавочный капитал;

3. резервный фонд, фонды специального назначения и другие, а также нераспределенную прибыль.

Привлеченные средства банков покрывают около 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

К пассивным кредитным операциям, прежде всего, относятся депозитные операции.

Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады, либо на определенные сроки, либо до востребования. На долю депозитных операций приходится основная часть их пассивов.

По срокам депозиты принято подразделять на две группы:

Похожие работы

... . Пока еще не все казахстанцы могут претендовать на новое жилье. Но, скоро настанет время, когда каждый работающий сможет рассчитывать на приобретение квартиры или дома. 3.2 Пути развития ипотечного кредитования в РК В Казахстане растет число участников системы гарантирования ипотечных кредитов. В состав Казахстанского фонда гарантирования ипотечных кредитов вошли два новых участника - ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... Национальный Банк будет тесно координировать свою деятельность с созданным Агентством финансового регулирования и надзора финансового рынка и финансовых организаций. 2.2 Функции и операции Национального Банка Республики Казахстан Национальный Банк в соответствии с возложенными на него задачами выполняет следующие функции: ¾ проведение государственной денежно-кредитной политики ...

0 комментариев