Навигация

2. Залог

Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору — вернуть долг кредитору.

Под залогом в гражданском праве понимается право кредитора (залогодержателя) получать возмещение из стоимости заложенного имущества приоритетно перед другими кредиторами. «Конечно, именно по этой причине залог чаще всего обеспечивает обязательства, возникающие из договора банковской ссуды», — отмечает М. В. Трофимов из московского адвокатского бюро «Барщевский и партнеры». Если иное не предусмотрено договором, залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения, включая, в частности, проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения. Залог также обеспечивает возмещение необходимых расходов залогодержателя на содержание заложенной вещи и затрат по взысканию.

Залоговые отношения регулируются следующими нормативными актами: Гражданским кодексом РФ, Законом РФ «О залоге», в той части, которая не противоречит ГК РФ, Гражданским процессуальным кодексом РСФСР в части продажи жилых строений с публичных торгов и реализации имущества.

В соответствии с законодательством кредитор и заемщик подписывают договор о залоге, который должен быть заключен в письменной форме. Несоблюдение этого правила влечет недействительность договора о залоге. Существенными условиями договора залога являются предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом, а также условие о том, у какой из сторон (залогодателя или залогодержателя) находится заложенное имущество.

Пленумы Верховного Суда РФ и Высшего арбитражного суда РФ в своем совместном постановлении от 1 июля 1996 г. (далее: «Постановление...») дали специальное разъяснение: «Если сторонами не достигнуто соглашение хотя бы по одному из названных условий, либо соответствующее условие в договоре отсутствует, договор о залоге не может считаться заключенным. В случае, когда залогодателем является должник в основном обязательстве, условия о существе, размере и сроках исполнения обязательства, обеспеченного залогом, следует признать согласованными. Подобное положение правомерно, если в договоре залога имеется отсылка к договору, регистрирующему основное обязательство и содержащему основные условия».

Предметом залога могут быть движимое и недвижимое (ипотека) имущество, ценные бумаги, валютные ценности, товары в обороте.

Первоначально коммерческие банки охотно принимали в качестве залога движимые автотранспортные средства и сельскохозяйственную технику, но из-за сложности с их хранением интерес к этому виду залога значительно изменился.

Законом предусматриваются некоторые особенности для залога ценных бумаг. Ценная бумага определяется как документ установленной формы, удостоверяющий с соблюдением обязательных реквизитов имущественные права, осуществление которых возможно при предъявлении этого документа или, в отдельных случаях, при закреплении ценных бумаг в специальном реестре. Залог ценой бумаги осуществляется путем ее передачи залогодержателю либо в депозит нотариата, если договором не предусмотрено иное.

При денежной оценке предмета залога, которая осуществляется по соглашению сторон по рыночным ценам, иногда предусматривается соответствующая индексация стоимости заложенного имущества или право залогодержателя на его переоценку на момент обращения взыскания.

Залогом обеспечиваются все требования кредитора-залогодержателя, возникшие на момент их предъявления, если иное не предусмотрено договором. Среди этих требований выделяются:

а) сумма основного долга и проценты;

б) расходы кредитора в связи с исполнением обязательства, включая издержки, связанные с публичной реализацией имущества, проведением аукционов, конкурсов, выплатой комиссионного вознаграждения и др.;

в) убытки кредитора, связанные с выплатой процентов, неустоек;

г) расходы кредитора, связанные с содержанием имущества.

Все эти суммы относятся на счет залогодержателя и подлежат возмещению за счет заложенного имущества.

Гражданское законодательство предусматривает, что договор о залоге должен быть заключен в письменной форме.

Договор об ипотеке, а также договор о залоге движимого имущества или права на имущество в обеспечение обязательства по договору, который должен быть нотариально удостоверен, подлежат нотариальному удостоверению. Договор об ипотеке должен быть зарегистрирован в установленном порядке.

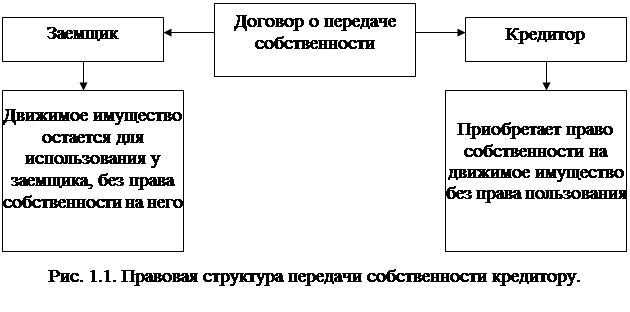

Действующее законодательство не предусматривает возможности передачи имущества, являющегося предметом залога, в собственность залогодержателя. Все соглашения, предусматривающие такую передачу, являются ничтожными, за исключением тех, которые могут быть квалифицированы как отступное или новация, обеспеченная залогом обязательства.

Право залога возникает с момента заключения договора о залоге, а в отношении имущества, которое подлежит передаче залогодержателю, — с момента передачи этого имущества, если иное не предусмотрено договором о залоге.

На практике выделяются два вида залога в зависимости от того, у кого будет находиться предмет залога: — заложенное имущество остается у залогодержателя; — заложенное имущество и имущественное право передаются залогодержателю.

Похожие работы

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... возврата практически отсутствует, ссуда представляет собой фактически потери банка), 100% резерв от суммы основного долга.3. Проблемы и перспективы развития различных форм обеспечения возвратности кредита 3.1. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика. Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень ...

0 комментариев