Взаимоотношения предприятий с различными звеньями финансовой системы

Сущность и виды денег

Измерение денежной массы

Бюджетный процесс: понятие, принципы, участники и стадии бюджетного процесса

Банковская система России

Особенности деятельности и организационная структура ЦБР

Виды операций коммерческих банков

Валютный рынок: понятие, его участники и классификация

Рынок ценных бумаг: понятие, его классификация, участники

Способы получения доходов по ценным бумагам

Сущность и функции финансов предприятий

Содержание и структура затрат на производство и реализацию продукции

Оборотные активы сельскохозяйственной организации: сущность, назначение, состав

Капитальные вложения: понятие, классификация, источники финансирования

Финансирование и кредитование затрат на формирование основного стада

Страхование сельскохозяйственных растений

Сущность и методы планирования финансовых ресурсов в АФ

Навигация

Содержание и структура затрат на производство и реализацию продукции

Лекции по курсу «Финансы, кредит, денежное обращение» (2004г.)

152824

знака

1

таблица

0

изображений

35. Содержание и структура затрат на производство и реализацию продукции

Процесс хозяйственной деятельности с/х организаций требует постоянных материальных и денежных затрат на производство и продажу продукции, воспроизводство основных и оборотных фондов, охрану окружающей среды, проведение специальных и социально-культурный мероприятий. В каждой организации размер и структура затрат различны, они зависят от объема и характера производства отрасли почвенно-климатических зон.

Классификация затрат:

1) по способу включения в себестоимость продукции

а) прямые – это расходы, связанные с производством определенного вида продукции. Их можно отнести на себестоимость продукции. К ним относят семена, материалы, сырье, потери от брака

б) косвенные – это расходы, которые невозможно отнести на себестоимость конкретных видов продукции. Они включаются в себестоимость на основании конкретных методологических принципов. Относят расходы по содержанию основных средств, оборудование, зарплату вспомогательных рабочих

2) по отношению к объему производства (по способу отнесения затрат на единицу выпускаемой продукции):

а) переменные затраты – их размер изменяется пропорционально изменению объема производства. Относят сырье, материалы, зарплата основных рабочих

б) постоянные – затраты не зависят от объема производства. Относят административно-управленческие расходы, повременная зарплата, амортизация основных средств, хозяйственные расходы, арендная плата

3) по степени или составу однородности:

а) элементные – затраты, состоящие из одного элемента (например, зарплата, амортизация)

б) комплексные – включают несколько элементных затрат. они разнообразны по составу, объединяются по определенному экономическому содержанию. Относят общехозяйственные, общепроизводственные расходы, по содержанию оборудования.

4) по видам группируют:

а) по элементам затрат - материальные затраты - затраты на оплату труда - отчисления на соц.нужды - амортизация основных фондов - прочие

б) по статьям калькуляции:

- оплата труда с начислениями - семена и посадочный материал – удобрения - средства защиты растений и животных – корма - сырье для переработки - содержание основных средств (нефтепродукты, амортизация, ремонт основных средств) - работы и услуги со стороны - организация производства и управления - платежи по кредитам - потери от падежа животных - прочие

5) по участию в процессе производства

а) производственные – затраты, связанные с изготовлением продукции. Они образуют производственную себестоимость

б) внепроизводственные (коммерческие) расходы – расходы, связанные с продажей продукции покупателям (транспортные расходы, упаковка). Производственные и внепроизводственные расходы образую полную (коммерческую) себестоимость проданной продукции

6) Исходя из экономического содержания затраты можно разделить на 3 группы:

а) расходы, связанные с извлечением прибыли

б) расходы, не связанные с извлечением прибыли

- расходы потребительского характера

- благотворительные цели

- гуманитарные цели

- на развитие социально-культурной сферы

- поощрительные выплаты

в) принудительные расходы

- налоги

- отчисления во внебюджетные фонды

- создание резервов

- штрафные санкции

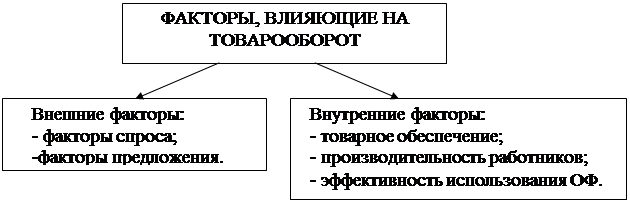

36. Выручка от реализации продукции сельскохозяйственных предприятий

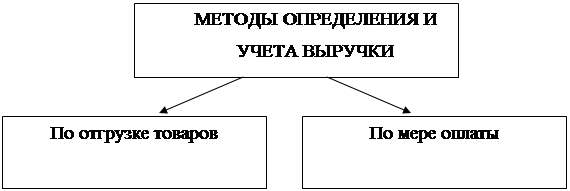

Денежные средства, полученные организацией за реализованную продукцию, выполненные работы, оказанные услуги для потребителей со стороны, образуют выручку агропромышленных формирований. Выручка является основным источником формирования собственных финансовых ресурсов предприятия. Своевременность поступления выручки влияет на финансовую устойчивость предприятия, состояние оборотных средств, своевременность расчетов, с бюджетом и внебюджетными фондами, поставщиками, работниками. Выручка от реализации товаров, имущества, имущественных прав определяется исходя из всех поступлений, связанных с расчетами за проданную продукцию, работы, услуги, прочие активы, натуральной и денежной формах. Моментом реализации продукции считается:

1) поступление денежных средств в кассу или на счета в банке

2) по мере отгрузки товаров покупателем и предъявлением им расчетных документов

Выручка формируется в результате деятельности предприятий по трем направлениям:

1) выручка от основной деятельности

2) выручка от инвестиционной деятельности

3) выручка от финансовой деятельности

Особенностью с/х организаций является неравномерное поступление выручки от продажи продукции в течение календарного года. Ее наибольшая часть поступает в 3-4 квартала, что связано со сроками уборки урожая и реализацией продукции растениеводства. На величину выручки от реализации продукции влияют следующие факторы:

1) Непосредственно зависящие от деятельности предприятия:

а) в сфере производства – влияет объем произведенной продукции, его структура, качество и ассортимент, конкурентоспособность продукции, ритмичность производства

б) в сфере обращения – уровень установленных цен, объем реализованной продукции, соблюдение условий договоров, своевременное оформление платежных и расчетных документов, ритмичность отгрузки продукции

2) К факторам, независящим от деятельности предприятия, относят: нарушение договорных условий, поставки предприятию материально-технических ресурсов; несвоевременная оплата продукции при отсутствии у покупателя средств, перебои в работе транспорта.

Похожие работы

... – в постиндустриальном. В современной общественно-экономической литературе история рассматривается на этапах первобытной эпохи, рабовладельческого общества, средневековья, индустриального и постиндустриального общества. Экономической истории зарубежных стран посвящены многочисленные работы, среди которых одни носят обобщающий характер и рассматривают развитие какой-либо отрасли хозяйства в ...

... Выделяется государственный финансовый контроль и негосударственный. В свою очередь негосударственный финансовый контроль подразделяется на: внутренний (внутрифирменный, корпоративный) и внешний (аудиторский). В учебном пособии “Теория финансов” под ред. И.Е. Заяц, М.К. Фесенко выделяется государственный контроль, в который входит ведомственный, отдельно выделяется аудит. Другие авторы, например, ...

... для финансовых отношений, в которых непосредственно участвуют государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, организация бюджетного устройства и бюджетного процесса и т. д. В этом случае государство детально разрабатывает всю систему организации финансов, обязательную для всех их участников. Регулирующий финансовый механизм определяет основные «правила игры» ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

0 комментариев