Создание Европейского Экономического Сообщества

Функционирование Европейской валютной системы

Предпосылки создания Европейской системы центральных банков и единой европейской валюты

Этапы введения единой европейской валюты

Банкноты и монеты евро

Организационная структура и функции подразделений Европейской системы центральных банков

Цели и принципы организации деятельности Европейской системы центральных банков

Инструменты денежно-кредитной политики и операции Европейской системы центральных банков

Современные проблемы функционирования евро

Евро и доллар займут примерно равные позиции в мировой валютной системе

Навигация

Современные проблемы функционирования евро

Европейская система центральных банков: организация и задачи деятельности

164573

знака

11

таблиц

24

изображения

2.4 Современные проблемы функционирования евро.

Прошло почти 2 года с того момента, как 1 января 1999 года в списке ведущих валют мира появилась новая строка под названием «евро». Несмотря на противоречивые прогнозы, единая европейская денежная единица состоялась и существует. В организации Европейского экономического и валютного союза никаких кардинальных недостатков, которые угрожали бы его жизнеспособности, также не обнаружено. Напротив, теперь с уверенностью можно сказать, что для единой валюты ЕЭВС наступает период становления.

Введение единой европейской валюты создало мощные предпосылки для развития и углубления единого европейского финансового рынка, развития его инфраструктуры и приближения его характеристик к параметрам североамериканского. Кроме того, расширение использования евро усилило необходимость структурных изменений, в первую очередь на финансовых рынках.

Во-первых, в результате исчезновения валютного компонента существенно возросло значение других факторов ценообразования на финансовом рынке, в частности, кредитного рейтинга эмитента, ликвидности ценных бумаг, механизма расчетов, юридических и других рисков. Общим результатом увеличения роли этих факторов явилось сближение условий выпуска ценных бумаг эмитентами стран еврозоны, повышение степени открытости национальных рынков и как следствие – усиление конкуренции между ними.

Во-вторых, появление единой валюты привело к значительным изменениям правил, регулирующих работу европейских финансовых рынков, и вследствие этого – к повышению роли институциональных инвесторов. До 1999г. страховые компании (а в некоторых странах и пенсионные фонды) были ограничены в своей деятельности установленным в рамках ЕЭС нормативом, согласно которому пассивы в иностранной валюте должны на 80% покрываться активами в той же валюте, а круг первичных эмитентов ценных бумаг в отдельно взятой стране ограничен филиалами компаний, зарегистрированных в данной стране («принцип якоря»). Устранение этих ограничений придало дополнительный импульс развитию западноевропейских институциональных инвесторов (число которых в государствах – участниках ЕЭС существенно превышает численность аналогичных институтов в США). Последние смогли значительно увеличить объем операций и диверсифицировать их в рамках «зоны евро». Созданы более благоприятные условия для развития системы частных пенсионных фондов, доля акций которых в общем обороте финансовых рынков составляет от 20% в Германии, Франции и Италии до 30-50% в Великобритании и Нидерландах.

В-третьих, немаловажным следствием введения евро является изменение принципов формирования портфелей финансовых инструментов. На смену валютной диверсификации в управлении частными инвестиционными портфелями пришло распределение инструментов по сегментам рынка (инструменты рефинансирования, государственные облигации, акции частных компаний). Происходит интенсивное сращивание европейских и международных рынков: менеджеры из стран «зоны евро» проявляют все больший интерес к работе с иностранными ценными бумагами, а операторы из стран, не входящих в эту зону, - к пополнению своих портфелей за счет европейских ценных бумаг.

Эти изменения свидетельствуют о том, что мировой финансовый рынок входит в новую эру развития.

Одним из следствий введения единой европейской валюты является также то, что цены внутри валютного союза становятся более «прозрачными» и сравнимыми, поскольку курсы национальных валют и их колебания больше не вуалируют разницу в цене товара. Это является важным фактором с точки зрения унификации и стабилизации цен на территории «зоны евро». О его важности говорит то, что в конце 1998г. стоимость одних и тех же товаров в странах ЕЭС заметно варьировалась (так, разница в цене на автомобили составляла 7%, одежду и обувь — 10%, пищевые продукты и безалкогольные напитки — 20%, табачные изделия и медикаменты — 25—26%, алкогольные напитки — 42%, банковские услуги — 53%).

Конечно, о разнице цен было известно и прежде. Уже несколько лет назад была замечена следующая тенденция: пенсионеры государств Северной Европы предпочитают перебираться в южные страны (Испанию, Грецию или Португалию), где продукты питания дешевле и квартплата ниже. Однако различия в ценах не так бросались в глаза из-за того, что стоимость выражалась в национальных валютах. Начало поэтапного ввода в действие евро облегчило наглядное сравнение цен в странах – участницах валютного союза ЕЭС, так как теперь появился гласный «общий знаменатель». Цены в евро ныне выставляются в магазинах стран – участниц валютного союза, поэтому все стало намного нагляднее.

При единой валюте и едином экономическом пространстве в результате унификации цен стоимость товаров и услуг в разных странах будет уравниваться. Соответственно цены в относительно дешевой Португалии и дорогой Швеции будут двигаться примерно к равным значениям. При этом, следует учесть, что цены имеют тенденцию к росту и редко снижаются.

В плане унификации цен предстоит проделать колоссальную работу, поскольку уровень цен зависит от множества различных факторов: системы налогов, уровня заработной платы, помощи государства производителям многих товаров и т.д. Приведение этих показателей к сопоставимому уровню является задачей, нацеленной на долгосрочную перспективу.

В определенных кругах сложилось мнение, будто евро — всего лишь еще одна валюта, и поэтому возникающие вопросы носят чисто технический характер и могут быть решены в рабочем порядке. В действительности проблемы евро гораздо сложнее и масштабнее, чем принято считать. Появление евро существенно усиливает процессы экономической (а в перспективе и политической) консолидации в Европе.

Во-первых, резко возрастает глубина интеграции внутри самой «зоны евро». По сути дела, с созданием ЕЭВС внутри Европейского Экономического Сообщества возникло так называемое «твердое ядро». Входящие в него страны связаны отношениями более сильной, чем ранее, экономической и политической сплоченности.

Во-вторых, несмотря на то, что ряд государств — членов ЕЭС не вошел в состав ЕЭВС, центростремительные силы внутри Сообщества заметно возросли: страны-«аутсайдеры» объективно испытывают на себе усиливающееся давление в пользу вступления в ЕЭВС.

В-третьих, валютный союз, бесспорно, станет центром возросшего притяжения для остальных частей Европы, прежде всего Центральной и Восточной (страны-кандидаты в члены ЕЭС традиционно широко используют немецкую марку и другие валюты «зоны евро» в своей внешней торговле, и большинство из них имеют режимы валютных курсов, ориентированные на евро). Швейцария, Норвегия и Исландия также будут вынуждены все больше строить свою экономическую политику с учетом происходящего в ЕЭС. Все эти тенденции заметно меняют внешнюю среду, в которой приходится действовать Российской Федерации, и делают целесообразным более активное взаимодействие с ЕЭС (в том числе в плане достижения более выгодного для нас баланса требований и уступок обеих сторон).

Вопрос о будущем евро имеет два основных аспекта — внутренний и международный.

Внутренний аспект определяется тем, что единая валюта, общая денежно-кредитная и валютная политика, тесные внешнеэкономические связи не устраняют относительной обособленности народов, государств и экономик внутри Экономического и валютного союза и, следовательно, возможного конфликта интересов. В этом состоит главная слабость евро как валюты: за ним стоит не единое суверенное государство с четко определенными интересами и политическими целями, а конгломерат различных государств. Созданные ими наднациональные органы располагают широкими, но все же ограниченными, делегированными полномочиями.

Тем не менее, Европейский экономический и валютный союз и его единая валюта имеют под собой солидный фундамент:

· На долю стран – участниц ЕЭВС, где живет 5% населения Земли, приходится 15% мирового валового внутреннего продукта (США – 20,2%, Япония – 7,7%) и 19,5 % мирового экспорта (США – 14,8%, Япония – 9,7%).

· Внутри ЕЭВС достигнут высокий уровень экономической и политической интеграции. Уже более тридцати лет существует таможенный союз и проводится общая торговая политика. Создан единый внутренний рынок, торговля внутри ЕЭС составляет около 60% общего внешнеторгового оборота входящих в него стран. Валюты государств – членов ЕЭС по сравнению с валютами большинства стран мира относительно сильны и стабильны. Сложившаяся система права и институтов Сообщества обеспечивает достаточно эффективное управление интеграционными процессами.

· В последние годы произошло заметное сближение основных макроэкономических показателей стран – участниц ЕЭВС, достигнуты реальные успехи в обеспечении стабильности цен, оздоровлении государственных финансов.

· Евро опирается на единую денежно-кредитную и валютную политику, которая полностью передана в ведение наднационального ЕЦБ и Совета ЕЭС, а также на высокоинтегрированные денежные и кредитные рынки, масштабы, глубина и ликвидность которых резко возросла благодаря созданию ЕЭВС.

· Высшим приоритетом политики ЕЭВС объявлена борьба с инфляцией, что составляет важнейшее условие стабильности единой валюты.

Международный аспект проблемы, по существу, сводится к тому, насколько успешно евро впишется в мировую валютную систему и какое воздействие на новую валюту окажет кризисное состояние этой системы. Фондовые рынки (в первую очередь американский) явно «перегреты»; объем долларов, обращающихся в мире, значительно превосходит возможности их обратного абсорбирования американской экономикой.

Американский доллар на сегодняшний день, безусловно, остается в роли безраздельно господствующей резервной валюты. Именно в нем измеряются объемы почти половины торговых операций, совершаемых в мире. В 80% всех финансовых трансакций доллар выступает одной из сторон. В разных странах казначейства обычно держат 60% своих валютных запасов в долларах США и 20% в немецких марках. Ни британский фунт (на долю которого приходилось более 5% мирового экспорта), ни японская йена (менее 5%) не имели практически никаких шансов составить конкуренцию американскому доллару.

Вместе с тем, экономика Соединенных Штатов не настолько сильна, чтобы доллар оставался единственным фаворитом финансовых рынков. Общеизвестно: доля США в мировом производстве составляет 27%, а в мировой торговле - менее 20%.

Однако когда иностранные государства и их граждане держат свои сбережения или ведут расчеты в долларах, они в непрямой форме субсидируют Соединенные Штаты, обеспечивая им высокий, а вернее, завышенный уровень жизни, который не соответствует их реальным доходам. С пришествием евро беззаботному существованию доллара может наступить конец, а американцам придется научиться, как предсказывают финансисты, «жить по средствам».

Оценки так называемого долларового навеса, то есть массы избыточных долларов, которые могут высвободиться в результате сокращения официальных резервов в различных странах, колеблются в широком диапазоне — от 55 до 230 млрд. долл. В частности, валютные запасы КНР составляют сейчас 123 млрд. долл., а с Гонконгом вместе – более 200, - второе место после Японии. Более половины своих валютных резервов Китай хранит в долларах США. Таким образом, если держатели крупных золотовалютных резервов, такие, как Япония, Тайвань и Большой Китай, переведут хотя бы часть своих авуаров в евро, то американская валюта и американская экономика могут рухнуть.

В принципе это усиливает конкурентные возможности евро, но в то же время создает и серьезную опасность для Западной Европы и ее единой валюты: обвальное падение курса доллара и котировок долларовых ценных бумаг сделало бы весьма вероятным развертывание глобального финансового кризиса, который пагубно отразился бы и на евро.

В предстоящий период, особенно после 2002 года, следует ожидать, что удельный вес доллара в мировой валютной системе будет снижаться, а удельный вес евро — возрастать. Однако даже при самых благоприятных для европейцев условиях этот процесс будет протекать медленно, причем его характер и скорость будут неодинаковыми в различных сферах международных валютных отношений.

Удельный вес Западной Европы в международном валютном обороте, как это ни парадоксально, первоначально уменьшится, поскольку международные платежи внутри ЕЭВС перейдут в разряд невалютных расчетов. По некоторым оценкам, исчезновение западноевропейских валют сократит общий объем мировых спотовых операций на 60 млрд. долл., или на 12%, причем доля доллара в них возрастет.

Дело в том, что расчеты по внешнеторговым операциям исторически имеют высокую инерционность. Использование доллара, несмотря на резкие среднесрочные колебания его обменного курса, остается наиболее выгодным в краткосрочном плане из-за относительно более низких трансакционных издержек. Введение евро ведет к постепенному и медленному снижению реальной доли американской валюты.

Перестройка международных резервов будет также постепенной и противоречивой. С одной стороны, неизбежно снижение потребности в долларовых резервах в Западной Европе, странах Центральной и Восточной Европы, Средиземноморья и тропической Африки. С другой стороны, воздействие евро на резервы в других регионах проблематично.

От реакции третьих стран (как одного из важнейших факторов) зависит возможность утверждения евро в качестве альтернативной мировой валюты. Объективно Европейский центральный банк заинтересован в том, чтобы зарубежные государства правильно понимали и адекватно реагировали на его политику. Только таким образом евро сможет проложить себе дорогу в условиях более чем полувекового практического лидерства доллара. Недаром в документах, принятых на сессии Европейского совета на уровне глав государств в декабре 1998г., указывалось, что «…потребуется убеждать третьи страны и институты соглашаться с решениями, предлагаемыми Европейским союзом. Совет считает, что этот прагматичный подход может наиболее успешно облегчить приспособление существующих правил и практики, конечно, при условии, что такой подход в результате приведет к правильному восприятию роли евро».

ЕЭВС и Россия непосредственно взаимосвязаны. Их объединяют тесные внешнеэкономические отношения, совместные транспортные сети и научно-технические проекты. Географическая близость заставляет их вместе решать проблемы экологии, миграции населения, незаконной торговли оружием, распространения наркотиков и др. Отношения между ЕЭС и Россией строятся на солидной юридической базе — Соглашении о партнерстве и сотрудничестве. Стратегически Россия заинтересована в укреплении Европейского экономического и валютного союза и евро. Таким образом, нет ничего удивительного в быстром подключении России к «зоне евро».

Введение новой валюты было адекватно подготовлено как внутри ЕЭВС, так и во взаимодействии ЕЭВС с Россией. Решающую роль в этом сыграли предварительные меры, осуществленные ЕЭС совместно с правительством России, соответствующими федеральными органами исполнительной власти и Банком России.

30 декабря 1998г. Банк России выпустил инструктивное письмо «О введении единой европейской валюты евро», адресованное российским кредитным организациям, в котором содержались необходимые рекомендации по работе с евро. Тем самым было положено начало формированию российской нормативной базы, регулирующей операции с новой валютой.

С 1 января 1999 года Банк России приступил к установлению официального курса евро к рублю Российской Федерации, проведению расчетно-платежных и финансовых операций с евро в качестве резервной валюты.

В Общероссийском классификаторе валют единой европейской валюте евро присвоен цифровой код - 978 и буквенный код - EUR.

За базу для установления официального курса евро к российскому рублю принят курс евро к доллару США на международных валютных рынках. Официальные курсы национальных валют стран-участниц ЕЭВС к рублю установлены Банком России на основе официального курса евро к рублю путем пересчета по курсам конверсии каждой из национальных валют в евро, зафиксированным 31 декабря 1998 года.

На первом этапе введения евро (1 января 1999 года - 31 декабря 2001 года) расчеты российских экономических субъектов с контрагентами из стран «зоны евро» могут осуществляться с использованием имеющихся корреспондентских счетов российских банков и счетов их клиентов в замещаемых евро национальных валютах. Параллельно в течение указанного переходного периода российским экономическим субъектам потребуется открытие счетов в евро.

Средства физических и юридических лиц в национальных валютах стран ЕЭВС на счетах в российских банках могут быть конвертированы в евро на добровольной основе. Банк России рекомендует российским банкам осуществлять конверсию средств в евро без взимания комиссии.

Российские граждане и лица, постоянно проживающие в Российской Федерации, могут открывать счета в евро в российских банках для размещения личных сбережений и использования их для безналичных расчетов, в частности, с помощью платежных карт и аккредитивов. Разумеется, сами банки решают, начинать ли им операции с евро, в том числе открывать ли счета в евро клиентам в России — физическим лицам. Приобретение банкнот и монет в евро станет возможным после введения их в наличное обращение с 1 января 2002 года.

В связи с установлением фиксированных курсов конверсии национальных валют стран-участниц ЕЭВС в евро с 1 января 1999 года открытая валютная позиция российских банков, имеющих счета в замещаемых евро валютах и открывающих счета в евро, в части валютных средств, находящихся на этих счетах, определяется на консолидированной основе.

В первые месяцы 1999 года Банком России издан ряд нормативных актов по работе с евро, включая Указание о внесении изменений в Инструкцию №41 «Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками Российской Федерации», проведены дополнительные консультации с руководством Европейского центрального банка. Банком России согласован порядок проведения торгов по евро на уполномоченных межбанковских валютных биржах. Принятые организационные решения и правовые акты позволили российским кредитным организациям и другим экономическим операторам начать нормальную работу с евро.

В июле 1999г. экспертной группой Института Европы РАН был подготовлен и представлен Правительству и Центральному банку доклад «Единая европейская валюта евро и национальные интересы России». Доклад подготовлен авторским коллективом, в состав которого вошли доктор экономических наук В.Г. Шемятенков (руководитель), кандидат экономических наук О.В. Буторина (зам. руководителя), доктор экономических наук Д.Д. Бутаков и доктор экономических наук М.В. Ершов.

Вышеупомянутый доклад был подготовлен с целью дать научно обоснованные ответы на актуальные вопросы, возникающие в связи с введением евро, предложить экспертные оценки и прогнозы, необходимые для выработки оптимального политического курса России в отношении единой европейской валюты.

Целый ряд проблем в докладе обозначен общими контурами. Это связано с двумя обстоятельствами.

Во-первых, введение евро — это не одномоментная операция, а длительный динамический процесс с высокой степенью неопределенности. Соответственно и организация работы с евро в России развертывается постепенно, по мере накопления объективных предпосылок.

Во-вторых, любые меры, которые могут стать необходимыми в связи с распространением евро, потребуют тщательной проработки в контексте общей экономической и валютной политики России.

По мере завершения формирования ЕЭВС, расширения использования евро российскими экономическими операторами, и в особенности после появления наличных евро Банку России и другим регулирующим органам предстоит своевременно решать вновь возникающие правовые проблемы и последовательно укреплять нормативную базу работы с евро.

Период, прошедший с даты евро введения в безналичный оборот, не принес России крупных неожиданностей и потрясений, связанных с этим событием. Нововведение затронуло нашу страну сравнительно меньше, чем ближайших соседей ЕЭС, например, Швейцарию или государства Центральной и Восточной Европы и Балтии.

Евро довольно медленно проникает в российские каналы внешнеэкономических расчетов и банковские балансы. Объем платежей в евро, осуществляемых через российские банки, пока сравнительно невелик (приведенные в начале данной главы цифры свидетельствуют это). Дело в том, что экономика России, помимо тесного сотрудничества с европейскими странами, имеет устойчивые внешнеторговые связи с Азией. Кроме того, основательная «долларизация» российской экономики, превратившая доллар США в господствующий валютный фактор, и относительно низкая монетизация российской экономики существенно тормозит проникновение евро на внутренний российский рынок. Значительная часть наших экспортных товаров (нефть, уголь, металлы и др.) традиционно продается на мировых рынках за доллары США, на которые приходится подавляющая доля российских банковских активов и наличных средств в иностранной валюте.

С введением евро у России, как и у любой третьей страны (то есть не входящей в ЕЭС), появляется большее поле для маневра при решении вопросов режима валютного курса, состава валютных резервов, валютной структуры внешних заимствований и торговли.

Сейчас движение курса евро относительно доллара США находится в центре внимания всего финансового мира. Ничего удивительного в этом нет. При любом экономическом порядке слабые валюты, так или иначе, ориентируются или привязаны к сильным валютам. А появление евро явно следует расценивать как начало процесса частичной дедолларизации мировой экономики.

Единая европейская валюта начала соперничество с американским долларом за право считаться лидирующей силой на мировых финансовых рынках.

Достичь этой цели очень непросто, об этом красноречиво говорит уже тот факт, что с января 1999г. по октябрь 2000г. курс евро по отношению к доллару США снизился с 1,18 до 0,82, или на 29%. Своего рекордного минимума - 82 цента единая европейская валюта достигла 26 октября 2000г.

Ниже приведена динамика изменения курсов евро и доллара по отношению к рублю в течение 1999 и 2000 годов.

Разнонаправленная динамика курса евро к российскому рублю в течение рассматриваемого периода была обусловлена характером изменения курса евро к основным мировым валютам на международном финансовом рынке.

По итогам сентября 2000 года курс евро к рублю снизился на 1,3% (по сравнению с падением на 3,6% в августе) и составил на конец сентября 24 руб. 42 копейки. Объем сделок с единой европейской валютой на ЕТС за сентябрь возрос до 97,7 млн. евро, что выше августовского показателя на 3,2%. Реальный курс рубля по отношению к евро вырос на 5,1%, что соответствует темпам роста этого показателя за предшествующий месяц.

Для сравнения: официальный обменный курс рубля к доллару в этот период колебался в сравнительно узком диапазоне (27,73—27,88 рубля за доллар США) и в целом за месяц не изменился, составив 27,75 руб./долл. США на последний день месяца. Суммарный оборот долларовых торгов на ЕТС и на дневных торгах в СЭЛТ составил 5093,18 млн. долл., сократившись на 42% по сравнению с августом.

Принятие в сентябре центральными банками ведущих стран (ЕЦБ, ФРС США, Банком Японии и Банком Англии) решения о совместной поддержке курса единой европейской валюты на мировом рынке оказало положительное влияние на курс евро. Путем валютных интервенций обесценение евро было приостановлено и, начиная с третьей декады октября 2000г., снижение курса единой европейской валюты сменилось стабилизацией и некоторым укреплением евро (по состоянию на 21.11.2000г. курс евро по отношению к доллару составил 85 центов).

Однако совершенно очевидно, что использование валютных интервенций дает возможность стабилизации курса лишь на короткий срок, в то время как причины падения курса евро не могут быть устранены в краткосрочном периоде. Сознавая это, ЕЦБ с конца октября 2000г. отказался от проведения валютных интервенций с целью поддержания евро, применив практику «плавающего» курса.

Задача стабилизации и укрепления курса единой европейской валюты требует разрешения проблем глобального масштаба.

По мнению специалистов Европейской комиссии, падение курса единой европейской валюты было вызвано, в основном, не столько слабостью евро, сколько исключительным усилением доллара, так как согласно расчетам специалистов евро подешевел относительно валют 24 промышленно развитых стран гораздо меньше, чем в отношении доллара. Еще меньшим было снижение курса относительно ведущих 43 валют.

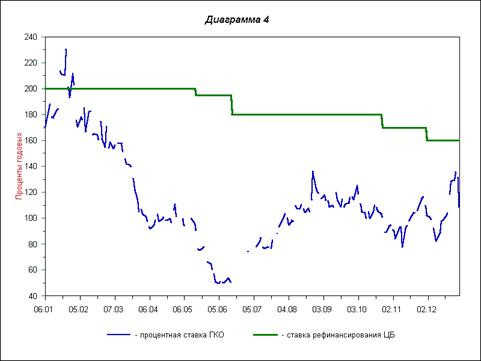

Основной причиной обесценения евро стал продолжительный экономический подъем в США в противовес длительному застою в экономике ФРГ и вялому, затянувшемуся оживлению в экономике всего Европейского Экономического Сообщества. В настоящее время эффективность европейской экономики значительно ниже американской. Более высокие темпы роста и более высокая ставка рефинансирования (6% - в США против 4,75% - в «зоне евро») ведет к оттоку капитала из Европы в Соединенные Штаты.

Кроме того, на снижение курса евро также повлияли: ажиотажный спрос на доллары вследствие региональных финансовых кризисов 1997-1998гг., военный конфликт в Югославии, обострение ближневосточного кризиса и, отчасти, отставка Европейской комиссии в начале 1999 года.

В приведенной ниже таблице отражены основные макроэкономические показатели развития стран – участниц «зоны евро».

| Год | Темпы роста ВВП, % | Инфляция, % |

| 1990 | 3.7 | 4.4 |

| 1991 | 2.4 | 4.4 |

| 1992 | 1.3 | 4.3 |

| 1993 | -1.0 | 3.8 |

| 1994 | 2.7 | 3.0 |

| 1995 | 2.3 | 2.9 |

| 1996 | 1.6 | 2.4 |

| 1997 | 2.5 | 1.7 |

| 1998 | 2.8 | 1.3 |

| 1999 | 2.4 | 1.4 |

Несмотря на то, что предварительные прогнозы аналитиков о возможном замедлении темпов экономического роста в странах - участницах «зоны евро» в первые годы функционирования новой валюты в полной мере подтвердились, опасности экономического спада в странах – участницах «зоны евро» не существует. Большинство специалистов считает, что как только экономическое положение в таких ключевых странах «зоны евро», как Германия и Франция, начнет улучшаться, позиции евро относительно доллара сразу усилятся. Представляется вероятным, что через некоторое время обменное соотношение между евро и долларом выровняется и придет в соответствие с фундаментальными экономическими факторами.

Бывший главный экономист Bundesbank, а ныне член Исполнительной Дирекции ЕЦБ, Отмар Иссинг заявил, что «зона евро» будет действовать «как важный островок стабильности для глобальной экономики» до тех пор, пока увеличение ВВП этого региона составит по крайней мере 2%. По мнению европейского экономиста Ганса Христиана Иверсена «аналитики предсказывают успех евро в среднесрочной и долгосрочной перспективе».

При эффективном использовании Европейским центральным банком методов централизованного планирования Европа сможет удерживать под контролем процессы экономического развития во всей «зоне евро» путем регулирования бюджетного дефицита (не свыше 3% от ВВП), государственной задолженности (не свыше 60% от ВВП), темпов инфляции (не более 2% от ВВП), удержания на стабильно невысоком уровне учетной ставки.

Обращает на себя внимание, что, несмотря на падение текущего курса евро, валютный рынок продолжает рассматривать евро в качестве потенциально перспективной валюты.

Пока еще небольшой, но достаточно представительный опыт взаимодействия доллара и евро на мировых рынках показывает, что значительные колебания обменного соотношения евро и доллара неустранимы. В связи с этим становится еще более актуальной необходимость реформы мировой валютной системы и координации действий ЕЭС, США и Японии, а также ведущих международных экономических организаций.

В перспективе долговременная динамика обменного соотношения доллара и евро будет зависеть от объективного хода конкуренции между двумя главными центрами силы в мировой экономике и политике.

Вопреки часто высказываемой точке зрения едва ли даже в отдаленной перспективе евро сможет полностью вытеснить доллар и занять его нынешнее место на международных валютных и финансовых рынках (к чему, кстати, Европейский Союз и не стремится). Реальными являются лишь два «сценария»:

Похожие работы

... . 3.1. Денежно-кредитная эмиссия. Эмиссия банкнот. Центральные банки наделены исключительным правом на выпуск банкнот в обращение. Эмиссия банкнот является старейшей и одной из важнейших функций центрального банка. С развитием капитализма она претерпела существенные изменения. На ранних этапах становления кредитных систем наряду с центральными эмиссию банкнот осуществляли коммерческие банки, ...

... , происходит унификация национальных и международных норм регулирования и условий деятельности финансового сектора на основе рекомендаций Европейского центрального банка и Международного валютного фонда. 1. Первый уровень банковской системы Германии Немецкий Бундесбанк, центральный банк Федеративной Республики Германии, является составной частью Европейской системы центральных банков. Бундесбанк ...

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

... , внешнего равновесия и постоянных темпов экономического роста. Как этот вопрос решен в России? Согласно статье 3 Закона РФ «О Центральном банке РФ» основными целями деятельности Банка России являются: - защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; - развитие и укрепление банковской системы РФ; - ...

0 комментариев