Навигация

2.5 Акцизы

Налогоплательщиками акциза признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) ювелирные изделия (ювелирными изделиями признаются изделия, произведенные с использованием драгоценных металлов и их сплавов и (или) драгоценных камней и (или) культивированного жемчуга).Не признаются ювелирными изделиями государственные награды, медали, знаки отличия и различия, статус которых определен законами Российской Федерации или указами Президента Российской Федерации, монеты, имеющие статус законного платежного средства и прошедшие эмиссию, предметы культа и религиозного назначения (за исключением обручальных колец), предназначенные для использования в храмах при священнодействии и (или) богослужении, ювелирная галантерея;

7) автомобили легковые и мотоциклы;

8) автомобильный бензин;

9) дизельное топливо;

10) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

Подакцизным минеральным сырьем признаются:

1) нефть и стабильный газовый конденсат;

2) природный газ.

Объектом налогообложения признаются следующие операции:

1) реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

2) реализация организациями с акцизных складов алкогольной продукции, приобретенной от налогоплательщиков - производителей указанной продукции либо с акцизных складов других организаций;

3) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

4) передача на территории Российской Федерации лицом произведенных им из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

5) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров;

6) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд;

7) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, в паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

8) передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

9) передача произведенных подакцизных товаров на переработку на давальческой основе;

10) ввоз подакцизных товаров на таможенную территорию Российской Федерации;

11) первичная реализация подакцизных товаров, происходящих и ввезенных на территорию Российской Федерации с территории государств - участников Таможенного союза без таможенного оформления (при наличии соглашений о едином таможенном пространстве);

12) реализация добытых налогоплательщиком нефти и (или) стабильного газового конденсата;

13) передача в структуре организации добытых нефти и (или) стабильного газового конденсата, на переработку;

14) передача добытых нефти и (или) стабильного газового конденсата на промышленную переработку на давальческой основе;

15) передача добытых нефти и (или) стабильного газового конденсата для использования на собственные нужды;

16) передача добытых нефти и (или) стабильного газового конденсата в качестве вклада в уставный (складочный) капитал, вклада по договору простого товарищества (договору о совместной деятельности), паевых взносов в паевые фонды кооперативов;

17) реализация природного газа за пределы территории Российской Федерации;

18) реализация и (или) передача, в том числе на безвозмездной основе, природного газа на территории Российской Федерации газораспределительным организациям либо непосредственно (минуя газораспределительные организации) конечным потребителям, использующим природный газ в качестве топлива и (или) сырья;

19) передача природного газа для использования на собственные нужды;

20) передача природного газа на промышленную переработку на давальческой основе и (или) в структуре организации для изготовления других видов продукции;

21) передача природного газа в качестве вклада в уставный (складочный) капитал, вклада по договору простого товарищества (договору о совместной деятельности), паевых взносов в паевые фонды кооперативов.

Не подлежат налогообложению (освобождаются от налогообложения) следующие операции:

1) передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства и (или) реализации других подакцизных товаров другому такому же структурному подразделению этой организации;

2) реализация денатурированного этилового спирта из всех видов сырья организациям по специальным разрешениям на его поставку в пределах выделенных квот, утвержденных (согласованных) уполномоченными федеральными органами исполнительной власти;

3) реализация спиртосодержащей денатурированной продукции организациям по специальным разрешениям на ее поставку в пределах выделенных квот, утвержденных (согласованных) уполномоченными федеральными органами исполнительной власти;

4) реализация подакцизных товаров, помещаемых под таможенный режим экспорта за пределы территории Российской Федерации;

5) первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

6) закачка природного газа в пласт для поддержания пластового давления;

7) закачка природного газа в подземные хранилища;

8) направление природного газа на подготовку теплоносителей для нагнетания в нефтяные пласты и других методов повышения нефтегазоотдачи, а также для газлифтной добычи нефти;

9) использование природного газа на собственные технологические нужды газодобывающих и газотранспортных организаций в пределах нормативов, обусловленных технологиями подготовки и транспортировки газа, утверждаемых в порядке, определяемом Правительством Российской Федерации;

10) реализация отбензиненного сухого и нефтяного (попутного) газа после их обработки или переработки;

11) реализация на территории Российской Федерации природного газа для личного потребления физическими лицами, а также для потребления жилищно-строительными кооперативами, кондоминиумами и иными подобными потребителями;

12) передача и (или) реализация природного газа для производства (в том числе на давальческой основе) сжатого газа в случае его реализации по государственным регулируемым ценам;

13) реализация нефти, произведенной в результате переработки нефтешламов;

14) реализация нефти, добываемой из вводимых в эксплуатацию бездействующих, контрольных и находящихся в консервации (по состоянию на 1 января 1999 года) скважин, перечень которых утверждается в порядке, утверждаемом Правительством Российской Федерации;

15) использование нефти на собственные технологические нужды нефтедобывающих организаций в пределах нормативов, обусловленных технологиями добычи, подготовки и транспортировки нефти, утверждаемых в порядке, определяемом Правительством Российской Федерации, а также использование нефти для целей повышения нефтеотдачи пластов и других технологических операций, включая обработку бурового раствора, перевод скважин на нефть при освоении и исследовании скважин.

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых в соответствии со статьей 40 Налогового Кодекса РФ, без учета налога, налога на добавленную стоимость и налога с продаж - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета налога, налога на добавленную стоимость и налога с продаж - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда.

Не включаются в налоговую базу полученные налогоплательщиком средства, не связанные с реализацией подакцизных товаров.

Сумма налога по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации) и подакцизному минеральному сырью, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы. Сумма налога по подакцизным товарам (в том числе при их ввозе на территорию Российской Федерации) и подакцизному минеральному сырью, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма, полученная в результате сложения сумм налогов, исчисленных отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Налогообложение подакцизных товаров и подакцизного минерального сырья осуществляется по следующим единым на территории Российской Федерации налоговым ставкам:

| Виды подакцизных товаров | Налоговая ставка (в процентах или рублях и копейках за единицу измерения) |

| Этиловый спирт-сырец из всех видов сырья | 8 руб. за 1 литр безводного этилового спирта |

| Этиловый спирт из всех видов сырья (за исключением спирта-сырца) | 12 руб. 60 коп. за 1 литр безводного этилового спирта |

| Алкогольная продукция с объемной долей этилового спирта свыше 25 процентов (за исключением вин) и спиртосодержащая продукция | 88 руб. 20 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта от 9 до 25 процентов включительно (за исключением вин) | 65 руб. 10 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением вин) | 45 руб. 15 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Вина (за исключением натуральных): виноградные специальные, оригинальные (крепленые), плодовые (крепленые), вермуты | 36 руб. 75 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Вина шампанские и вина игристые | 9 руб. 45 коп. за 1 литр |

| Вина натуральные (за исключением шампанских, игристых) | 3 руб. 15 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 8,6 процента включительно | 1 руб. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента | 3 руб. 30 коп. за 1 литр |

| Табачное сырье, табачные отходы, прочий промышленно изготовленный табак и промышленные заменители табака, используемые в качестве сырья для производства табачной продукции | 0 процентов |

| Табачные изделия: | |

| Табак трубочный | 405 руб. за 1 кг |

| Табак курительный, за исключением табака, используемого в качестве сырья для производства табачной продукции | 166 руб. за 1 кг |

| Сигары | 10 руб. за 1 штуку |

| Сигариллы, сигареты с фильтром длиной свыше 85 мм | 75 руб. за 1 000 штук |

| Сигареты с фильтром, за исключением сигарет длиной свыше 85 мм и сигарет 1, 2, 3 и 4-го классов по ГОСТу | 55 руб. за 1 000 штук |

| Сигареты с фильтром 1, 2, 3 и 4-го классов по ГОСТу | 35 руб. за 1 000 штук |

| Сигареты без фильтра, папиросы | 10 руб. за 1 000 штук |

| Ювелирные изделия | 5 процентов |

| Нефть и стабильный газовый конденсат | 66 руб. за 1 тонну |

| Автомобили легковые с мощностью двигателя до 67,5 Квт (90 л. с.) включительно | 0 руб. за 0,75 Квт (1 л. с.) |

| Автомобили легковые с мощностью двигателя свыше 67,5 Квт (90 л. с.) и до 112,5 Квт (150 л. с.) включительно | 10 руб. за 0,75 Квт (1 л. с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5 Квт (150 л. с.), мотоциклы с мощностью двигателя свыше 112,5 Квт (150 л. с.) | 100 руб. за 0,75 Квт (1 л. с.) |

| Бензин автомобильный с октановым числом до "80" включительно | 1 350 руб. за 1 тонну |

| Бензин автомобильный с иными октановыми числами | 1 850 руб. за 1 тонну |

| Дизельное топливо | 550 руб. за 1 тонну |

| Масло для дизельных и (или) карбюраторных (инжекторных) двигателей | 1 500 руб. за 1 тонну |

| Природный газ, реализуемый на территории Российской Федерации | 15 процентов |

| Природный газ, реализуемый в государства - участники Содружества Независимых Государств | 15 процентов |

| Природный газ, реализуемый за пределы территории Российской Федерации (за исключением государств - участников Содружества Независимых Государств) | 30 процентов |

Сумма налога, подлежащая уплате налогоплательщиком, осуществляющим операции по реализации подакцизных товаров, определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты общая сумма налога.

Похожие работы

... его применения налогоплательщиками. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и ...

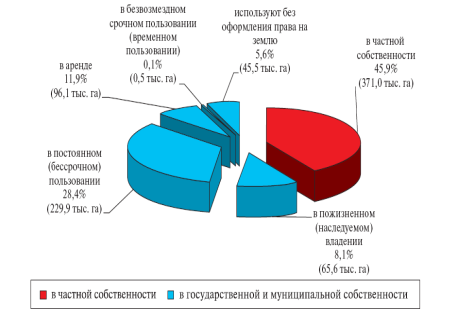

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

0 комментариев