Навигация

2.3 Налог на прибыль

Плательщиками налога на прибыль являются:

1. предприятия и организации (в том числе бюджетные), являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации, предприятия с иностранными инвестициями, а также международные объединения и организации, осуществляющие предпринимательскую деятельность;

2. коммерческие банки различных видов, включая банки с участием иностранного капитала, получившие лицензию Центрального банка Российской Федерации; Банк внешней торговли Российской Федерации; кредитные учреждения, получившие лицензию Центрального банка Российской Федерации на осуществление отдельных банковских операций; Центральный банк Российской Федерации и его учреждения в части прибыли, полученной от деятельности, не связанной с регулированием денежного обращения;

3. филиалы иностранных банков - нерезидентов, получившие лицензию Центрального банка Российской Федерации на проведение на территории Российской Федерации банковских операций;

4. предприятия, организации и учреждения, являющиеся юридическими лицами по законодательству Российской Федерации и получившие в Федеральной службе России по надзору за страховой деятельностью лицензию на осуществление страховой деятельности;

5. критерии отнесения предприятий к малым предприятиям (включая среднюю численность работников) установлены Федеральным законом от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 1995, N 25, ст. 2343).

Не являются плательщиками налога на прибыль:

1. предприятия любых организационно-правовых форм по прибыли от реализации произведенной ими сельскохозяйственной и охотохозяйственной продукции, а также произведенной и переработанной на данных предприятиях собственной сельскохозяйственной продукции, за исключением сельскохозяйственных предприятий индустриального типа, определяемых по перечню, утверждаемому законодательными (представительными) органами субъектов Российской Федерации;

2. Центральный банк Российской Федерации и его учреждения по прибыли, полученной от деятельности, связанной с регулированием денежного обращения;

3. организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (Собрание законодательства Российской Федерации, 1996, N 1, ст. 15) упрощенную систему налогообложения, учета и отчетности, с предельной численностью работающих (включая работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек независимо от вида осуществляемой ими деятельности, включая численность работающих в их филиалах и иных обособленных подразделениях.

Под действие упрощенной системы налогообложения, учета и отчетности не подпадают предприятия, занятые производством подакцизной продукции, предприятия, созданные на базе ликвидированных структурных подразделений действующих предприятий, а также кредитные организации, страховщики, инвестиционные фонды, профессиональные участники рынка ценных бумаг, предприятия игорного и развлекательного бизнеса и хозяйствующие субъекты других категорий, для которых Министерством финансов Российской Федерации установлен особый порядок ведения бухгалтерского учета и отчетности. Субъекты малого предпринимательства имеют право в предусмотренном указанным Федеральным законом порядке перейти на упрощенную систему налогообложения, учета и отчетности, если в течение года, предшествующего кварталу, в котором произошла подача заявления на право применения упрощенной системы налогообложения, учета и отчетности, совокупный размер валовой выручки данного налогоплательщика не превысил суммы стотысячекратного минимального размера оплаты труда, установленного законодательством Российской Федерации на первый день квартала, в котором произошла подача заявления.

Вновь созданное предприятие, подавшее заявление на право применения упрощенной системы налогообложения, учета и отчетности, считается субъектом упрощенной системы налогообложения, учета и отчетности с того квартала, в котором произошла его официальная регистрация;

4. организации по прибыли, полученной от предпринимательской деятельности в области игорного бизнеса. Организации, осуществляющие предпринимательскую деятельность в области игорного бизнеса, признаются в соответствии с Федеральным законом от 31 июля 1998 г. N 142-ФЗ "О налоге на игорный бизнес" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3820) плательщиками налога на игорный бизнес. Налогом на игорный бизнес облагаются следующие виды объектов игорного бизнеса:

игровые столы, предназначенные для проведения азартных игр, в которых игорное заведение участвует через своих представителей как сторона;

игровые столы, предназначенные для проведения азартных игр, в которых игорное заведение участвует через своих представителей как организатор и (или) наблюдатель;

игровые автоматы;

кассы тотализаторов;

кассы букмекерских контор.

5. предприятия, осуществляющие предпринимательскую деятельность в сферах, переведенных нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации на уплату единого налога на вмененный доход для определенных видов деятельности в соответствии с Федеральным законом от 31 июля 1998 г. N 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3826; 1999, N 14, ст. 1661).

Объектом обложения налогом является валовая прибыль предприятия. Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. При этом конечный финансовый результат деятельности страховых организаций (прибыль или убыток) определяется как разность между выручкой от реализации страховых услуг, прочими поступлениями от страховой деятельности и доходами от иной деятельности, осуществляемой в соответствии с действующим законодательством, и расходами, включаемыми в себестоимость оказываемых ими страховых услуг и иных работ (услуг) в соответствии с Положением об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками, утвержденным Постановлением Правительства Российской Федерации от 16 мая 1994 г. N 491 (Собрание законодательства Российской Федерации, 1994, N 4, ст. 368; 1998, N 28, ст. 3363).

До определения финансовых результатов от проведения страховых операций страховые организации в соответствии с действующим порядком на основании специальных расчетов определяют размер страховых резервов.

Банки исчисляют налогооблагаемую базу для расчета налога на прибыль путем уменьшения общей суммы доходов на сумму расходов, определенных в соответствии с Положением об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями, утвержденным Постановлением Правительства Российской Федерации от 16 мая 1994 г. N 490 (Собрание законодательства Российской Федерации, 1994, N 4, ст. 367). По банкам в целях налогообложения валовая прибыль увеличивается на сумму компенсации разницы в процентах по ссудам, выдаваемым работникам банка, в случаях, когда уровень процентных ставок по таким ссудам ниже, чем обычно применяется банком для сторонних клиентов - всех физических и юридических лиц, которым выданы кредиты, и сумм возмещения разницы при продаже наличной иностранной валюты, включая продажу валюты работникам банка, по курсу более низкому, чем установленный в этот день для сторонних покупателей.

Доходы предприятий, полученные в иностранной валюте, подлежат налогообложению по совокупности с выручкой, полученной в рублях. При этом доходы, полученные в иностранной валюте, пересчитываются в рубли по текущему курсу рубля, котируемому (публикуемому) Центральным банком Российской Федерации, действовавшему на день определения предприятием выручки от реализации продукции (работ, услуг) в соответствии с принятым методом определения выручки от реализации продукции (работ, услуг) для целей налогообложения.

Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов с прибыли, полученной с 1 апреля 1999 года (до 1 апреля 1999 года ставка налога составляла 13 процентов). В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше 19 процентов, а для предприятий по прибыли, полученной от посреднических операций и сделок, страховщиков, бирж, брокерских контор, банков, других кредитных организаций, - по ставкам в размере не свыше 27 процентов с прибыли, полученной с 1 апреля 1999 года (до 1 апреля 1999 года ставка налога составляла соответственно 22 процента и 30 процентов).

При исчислении налога на прибыль облагаемая прибыль, при фактически произведенных (оплаченных) затратах и расходах за счет прибыли, остающейся в распоряжении предприятий, уменьшается на суммы:

1. направленные:

предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам. Эта льгота предоставляется указанным предприятиям, осуществляющим соответственно развитие собственной производственной базы и жилищное строительство, включая погашение кредитов банков, полученных использованных на эти цели, при условии полного использования ими сумм начисленного износа (амортизации) на последнюю отчетную дату.

2. затрат предприятий (в соответствии с утвержденными местными органами государственной власти нормативами) на содержание находящихся на их балансе объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, домов престарелых и инвалидов, жилищного фонда, а также затрат на эти цели при долевом участии предприятий в содержании указанных объектов и учреждений. Затраты предприятий при долевом участии принимаются в пределах норм, утвержденных местными органами государственной власти, на территории которых находятся указанные объекты и учреждения. Если такие нормативы местными органами государственной власти не утверждены, то следует применять порядок определения расходов на содержание этих учреждений, действующий для аналогичных учреждений данной территории, подведомственных указанным органам.

3. взносов на благотворительные цели (включая связанные с реализацией программ переквалификации офицеров и социальной защиты воинов - интернационалистов, воевавших в Афганистане, и военнослужащих, увольняемых в запас), в экологические и оздоровительные фонды, на восстановление объектов культурного и природного наследия, общественным организациям инвалидов, их предприятиям, учреждениям и объединениям, общероссийским общественным объединениям, специализирующимся на решении проблем национального развития и межнациональных отношений, в фонды поддержки образования и творчества, детским и молодежным общественным объединениям, религиозным организациям (объединениям), зарегистрированным в установленном порядке, средств, перечисленных предприятиям, учреждениям и организациям здравоохранения, народного образования, социального обеспечения и спорта, природным заповедникам, национальным природным и дендрологическим паркам, ботаническим садам, но не более трех процентов облагаемой налогом прибыли, а государственным учреждениям и организациям культуры и искусства, кинематографии, архивной службы, творческим союзам и иным объединениям творческих работников, в чернобыльские благотворительные организации, в том числе международные, и их фонды - не более пяти процентов облагаемой налогом прибыли. (При этом общая сумма указанных выше взносов не может превышать пяти процентов облагаемой налогом прибыли.)

4. направленные государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, образованными в соответствии с Законом Российской Федерации от 10 июля 1992 г. N 3266-1 "Об образовании" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 30, ст. 1797; Собрание законодательства Российской Федерации, 1996, N 3, ст. 150; 1997, N 47, ст. 5341) и получившими лицензии в установленном порядке, непосредственно на нужды обеспечения, развития и совершенствования образовательного процесса (включая оплату труда) в данном образовательном учреждении.

5. затрат предприятий на развитие социальной и коммунально-бытовой сферы для содержания спецконтингента, питание и вещевое довольствие спецконтингента, развитие социальной сферы личного состава уголовно-исполнительной системы, обеспечение предусмотренных действующим законодательством гарантий и компенсаций персоналу уголовно-исполнительной системы, развитие производственной базы предприятий уголовно- исполнительной системы, укрепление базы производства сельскохозяйственной продукции для спецконтингента и личного состава.

6. направленные государственными предприятиями на погашение государственного целевого кредита, полученного для пополнения оборотных средств, в пределах сроков его погашения. Эта льгота предоставляется государственным предприятиям, осуществляющим погашение кредита, полученного ими в соответствии с Постановлением Президиума Верховного Совета Российской Федерации и Правительства Российской Федерации от 25 мая 1992 г. N 2837-1 "О неотложных мерах по улучшению расчетов в народном хозяйстве и повышении ответственности предприятий за их финансовое состояние" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 23, ст. 1252).

7. направленные предприятиями на проведение научно-исследовательских и опытно- конструкторских работ, а также в Российский фонд фундаментальных исследований и Российский фонд технологического развития, но не более 10 процентов в общей сложности от суммы налогооблагаемой прибыли.

8. направленные страховщиками на пополнение страховых резервов по страхованию жизни в пределах процента, предусмотренного страховщиками в структуре тарифной ставки, согласованной с Федеральной службой России по надзору за страховой деятельностью.

9. направляемые товариществами собственников жилья, жилищно-строительными, жилищными потребительскими кооперативами на обслуживание и ремонт жилых и нежилых помещений, инженерного оборудования жилых домов, в целях управления которыми и эксплуатации которых указанные организации были созданы.

10. направленные научными организациями, прошедшими государственную аккредитацию, непосредственно на проведение и развитие научно-исследовательских и опытно-конструкторских работ в порядке и по перечню, которые устанавливаются Правительством Российской Федерации.

11. направленные организациями кинематографии на финансирование строительства кинозалов (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам (действует в соответствии со статьей 2 Федерального закона от 6 января 1999 г. N 10-ФЗ "О внесении дополнений в отдельные законы Российской Федерации о налогах" (Собрание законодательства Российской Федерации, 1999, N 2, ст. 237). Согласно статье 3 Федерального закона от 6 января 1999 г. N 10-ФЗ указанный Федеральный закон вступает в силу со дня его официального опубликования, действует до 31 декабря 2001 года и утрачивает силу с 1 января 2002 года).

Ставки налога на прибыль предприятий понижаются на 50 процентов, если от общего числа их работников инвалиды составляют не менее 50 процентов. При определении права на получение указанной льготы в среднесписочную численность работников не включаются инвалиды, работающие по совместительству, договорам подряда и другим договорам гражданско-правового характера.

Для предприятий, находящихся в собственности творческих союзов, зарегистрированных в установленном порядке, налогооблагаемая прибыль уменьшается на сумму прибыли, направленной на осуществление уставной деятельности этих союзов.

В первые два года работы не уплачивают налог на прибыль малые предприятия, осуществляющие производство и одновременно переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы) - при условии, если выручка от указанных видов деятельности превышает 70 процентов общей суммы выручки от реализации продукции (работ, услуг). При этом днем начала работы предприятия считается день его государственной регистрации. В третий и четвертый год работы предприятия уплачивают налог в размере соответственно 25 и 50 процентов от установленной ставки налога на прибыль, если выручка от указанных видов деятельности составляет свыше 90 процентов общей суммы выручки от реализации продукции (работ, услуг). (Указанные льготы не предоставляются малым предприятиям, образованным на базе ликвидированных (реорганизованных) предприятий, их филиалов и структурных подразделений.)

Для предприятий и организаций, получивших в предыдущем году убыток (по данным годового бухгалтерского отчета, за исключением убытков, полученных по операциям с ценными бумагами), освобождается от уплаты налога часть прибыли, направленная на его покрытие, в течение последующих пяти лет (при условии полного использования на эти цели средств резервного и других аналогичных по назначению фондов, создание которых предусмотрено законодательством Российской Федерации).

Не подлежит налогообложению прибыль:

1. религиозных объединений, предприятий, находящихся в их собственности, и хозяйственных обществ, уставный капитал которых состоит полностью из вклада религиозных объединений, от культовой деятельности, производства и реализации предметов культа и предметов религиозного назначения, а также иная прибыль указанных предприятий и хозяйственных обществ в части, используемой на осуществление этими объединениями религиозной деятельности. При этом предприятия должны вести раздельный учет прибыли, полученной от указанных видов деятельности.

2. общественных организаций инвалидов, предприятий, учреждений и организаций, находящихся в их собственности, и хозяйственных обществ, уставный капитал которых состоит полностью из вклада общественных организаций инвалидов.

3. специализированных протезно-ортопедических предприятий.

4. от производства технических средств профилактики инвалидности и реабилитации инвалидов.

5. от производства продукции традиционных народных, а также народных художественных промыслов.

6. предприятий, учреждений и организаций, в которых инвалиды составляют не менее 50 процентов от общего числа работников, при условии использования не менее половины полученной прибыли на социальные нужды инвалидов.

7. полученная редакциями средств массовой информации, издательствами, информационными агентствами, телерадиовещательными компаниями, организациями по распространению периодических печатных изданий и книжной продукции, передающими центрами от производства и распространения продукции средств массовой информации и книжной продукции, связанной с образованием, наукой и культурой, в части, зачисляемой в федеральный бюджет; полученная полиграфическими предприятиями и организациями от оказания услуг по производству книжной продукции, связанной с образованием, наукой и культурой, продукции средств массовой информации, в части, зачисляемой в федеральный бюджет; полученная редакциями средств массовой информации, издательствами, информационными агентствами, телерадиовещательными компаниями и организациями по распространению периодических печатных изданий и книжной продукции от других видов деятельности и направленная ими на финансирование капитальных вложений по основному профилю их деятельности.

8. психиатрических, психоневрологических и противотуберкулезных учреждений в части прибыли, полученной имеющимися при них лечебно-производственными (трудовыми) мастерскими и направленной на улучшение труда и быта больных, их дополнительное питание, приобретение оборудования и медикаментов;

9. предприятий, находящихся (передислоцированных) в регионах, пострадавших от радиоактивного загрязнения вследствие чернобыльской и других радиационных катастроф, полученная от выполнения проектно-конструкторских, строительно-монтажных, автотранспортных и ремонтных работ, изготовления строительных конструкций и деталей с объемами работ по ликвидации последствий радиационных катастроф не менее 50 процентов от общего объема, а для предприятий и организаций, выполняющих указанные работы в объеме менее 50 процентов от общего объема, - часть прибыли, полученной в результате выполнения этих работ.

Сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно в соответствии с Законом Российской Федерации от 27 декабря 1991 г. N 2116-1 «О налоге на прибыль предприятий и организаций».

Предприятия уплачивают в бюджет в течение квартала авансовые взносы налога на прибыль, определяемые исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Уплата в бюджет авансовых взносов налога на прибыль должна производиться не позднее 15 числа каждого месяца равными долями в размере одной трети квартальной суммы указанного налога.

Предприятия, являющиеся плательщиками авансовых взносов налога на прибыль, исчисляют сумму указанного налога, исходя из фактически полученной прибыли, подлежащей налогообложению с учетом предоставленных льгот, и ставки налога на прибыль, нарастающим итогом с начала года по окончании первого квартала, полугодия, девяти месяцев и года. Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм платежей.

Все предприятия, за исключением бюджетных организаций и малых предприятий, имеют право перейти на ежемесячную уплату в бюджет налога на прибыль, исходя из фактически полученной прибыли за предшествующий месяц и ставки налога. По предприятиям, перешедшим на ежемесячную уплату в бюджет налога на прибыль, исчисление фактической суммы налога на прибыль производится на основании расчетов налога по фактически полученной прибыли, составляемых ежемесячно нарастающим итогом с начала года, исходя из фактически полученной ими прибыли, подлежащей налогообложению с учетом предоставленных льгот, и ставки налога на прибыль. Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм платежей. Указанные расчеты представляются предприятиями в налоговые органы по месту своего нахождения не позднее 20-го числа месяца, следующего за отчетным.

Похожие работы

... его применения налогоплательщиками. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

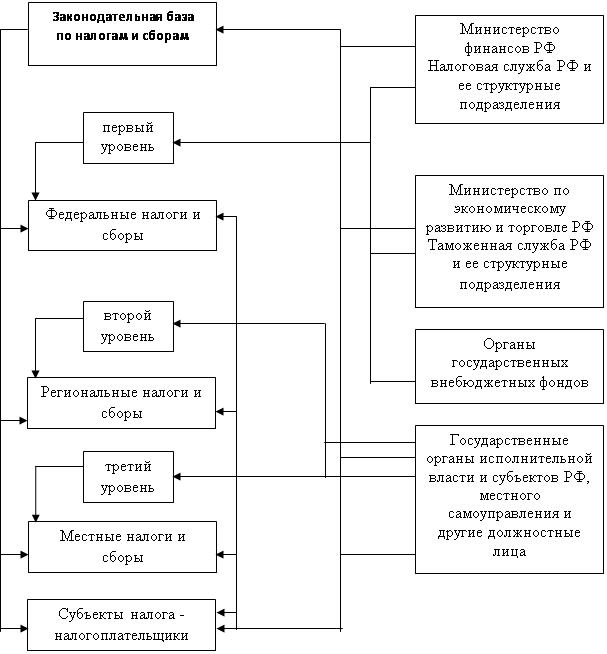

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

0 комментариев