Навигация

ВОЗНИКНОВЕНИЕ И РАЗВИТИЕ НАЛОГООБЛОЖЕНИЯ

175570

знаков

3

таблицы

0

изображений

1. ВОЗНИКНОВЕНИЕ И РАЗВИТИЕ НАЛОГООБЛОЖЕНИЯ

Налоги - обязательные сборы, взимаемые государством с хозяйственных субъектов и граждан по ставке, установленной в законодательном порядке.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства, развитие и изменения форм которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Ф. Аквинский (1225 или 1226-1274) определял налоги как дозволенную форму грабежа. Ш. Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит (1723 - 1790) говорил о том, что налоги для тех, кто их выплачивает, - признак не рабства, а свободы.

Итак, как уже говорилось выше, налоговая система возникла и развивалась вместе с государством. На самых ранних стадиях государственной организации формой налогообложения можно считать жертвоприношение, которое далеко не всегда было добровольным, а являлось неким неписаным законом. Еще в Пятикнижии Моисея сказано: «... и всякая десятина на земле из семени земли и из плодов принадлежит Господу». Видно, что процентная ставка данного «налога» четко определена.

По мере развития государства возникла «светская» десятина, которая взималась в пользу влиятельных князей наряду с церковной десятиной. Данная практика существовала в течении многих столетий: от Древнего Египта до средневековой Европы. Так в Др. Греции в VII-VI вв. до н.э. представителями знати были введены налоги на доходы в размере 1/10 или 1/20 части доходов. Это позволяло концентрировать и расходовать средства на содержание наемных армий, строительство храмов, укреплений и т.д.

В то же время в древнем мире имелось и серьезное противодействие прямому налогообложению. В Афинах, например, считалось, что свободный гражданин не должен платить прямых налогов. Другое дело - добровольные пожертвования. Но когда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.

Многие же стороны современного государства зародились в Др. Риме. Первоначально все государство состояло из города Рима и прилегающей к нему местности. В мирное время граждане не платили денежных податей. Расходы по управлению городом и государством были минимальны; избранные магистраты исполняли свои обязанности безвозмездно, порой вкладывая собственные средства, т.к. это было почетно. Главную статью расходов составляло строительство общественных зданий, а эти расходы обычно покрывались сдачей в аренду общественных земель. Но в военное время граждане Рима облагались налогами в соответствии со своими доходами.

Определение суммы налога определялась каждые пять лет избранными чиновниками-цензорами. Граждане Рима делали цензорам заявление о своем имущественном состоянии и семейном положении. Таким образом, закладывались основы декларации о доходах.

В IV-III в.в. до н.э. Римское государство разрасталось, основывались и завоевывались все новые города-колонии. Происходили изменения и в налоговом праве. В колониях вводились коммунальные налоги и повинности. Как и в Риме, их величина зависела от размеров состояния граждан, и их определение происходило каждые 5 лет. Римские граждане, проживавшие за пределами Рима, платили как государственные, так и местные налоги.

В случае победоносных войн налоги уменьшались, а порой совсем отменялись. Необходимые средства же обеспечивались контрибуцией завоеванных земель. Коммунальные же налоги с тех, кто проживал вне Рима, взимались постоянно.

Рим превращался в империю, в состав которой входили провинции, жители которых были подданными империи, но не пользовались правами гражданства. Они были обязаны платить налоги, что было свидетельством их зависимого положения. При этом единой налоговой системы не существовало. Те города и земли, которые оказывали наиболее упорное сопротивление римским легионам, облагались более высокими налогами. Кроме того, римская администрация часто сохраняла местную систему налогов. Изменялось лишь ее направление и использование.

Длительное время в римских провинциях не существовало государственных финансовых органов, которые могли бы профессионально устанавливать и взимать налоги. Римская администрация прибегала к помощи откупщиков, деятельность которых она не могла должным образом контролировать. Результатом была коррупция, злоупотребление властью, а затем и экономический кризис, разразившийся в I в. до н.э.

Необходимость реорганизации финансового хозяйства Римского государства, в том числе и налоговая реформа, были одной из важнейших задач, которые решал император Август Октавиан (63г. до н.э. -14 г. н.э.). Была значительно сокращена практика откупов, переоценена налоговая база провинций, составлены кадастры, проведена перепись, введены обязательные декларации, налоговая служба стала преемственной (т.е. опиралась на предшествующие результаты).

Основным налогом в Др. Риме был поземельный и единая подушная подать для жителей провинций. Существовали и косвенные налоги (с оборота, налог на наследство и т.д.).

Уже в Др. Риме налоги выполняли не только фискальную, но и стимулирующую функцию, т.к. население вносило налоги деньгами, оно вынуждено было развивать рынок и товарно-денежные отношения, углублять процесс разделения труда, урбанизации.

Многие хозяйственные традиции Др. Рима перешли к Византии. В ранневизантийскую эпоху до VII в. включительно существовал 21 вид прямых налогов. Широко практиковались в Византии и чрезвычайные налоги: на строительство флота, содержание воинских контингентов и пр. Но обилие налогов не привело к финансовому процветанию Византийской империи. Наоборот, чрезмерное налоговое бремя имело своим последствием сокращение налоговой базы, а далее последовали финансовые кризисы, ослаблявшие мощь государства.

Несколько позже стала складываться финансовая система Руси. Объединение Древнерусского государства началось лишь с конца IX в. Основным источником доходов княжеской казны была дань. Это был, по сути, сначала нерегулярный, а затем все более систематический прямой налог. Князь Олег после своего утверждения в Киеве занялся установлением дани с подвластных племен. Дань взималась двумя способами: «повозом», когда она привозилась в Киев, и «полюдьем», когда князья или княжеские дружины сами ехали за нею.

Косвенное налогообложение существовало в форме торговых и судебных пошлин. Так пошлины взимались за перевоз через реку, за право иметь склады и пр.

После татаро-монгольского нашествия основным налогом стал «выход», взимавшийся сначала баскаками - уполномоченными хана, а затем самими русскими князьями. «Выход» взимался с каждой мужской души и со скота. Каждый удельный князь собирал дань в своем уделе сам и передавал ее потом великому князю для отправления в Орду. Сумма «выхода» стала зависеть от соглашений великих князей с ханами. Кроме «выхода» было еще несколько ордынских тягот. В результате, взимание прямых налогов в казну самого Русского государства было уже невозможным, поэтому главным источником внутренних платежей стали пошлины. Уплата «выхода» была прекращена Иваном III (1440-1505) в 1480 г., после чего вновь началось создание финансовой системы Руси. В качестве главного прямого налога Иван III ввел «данные» деньги с черносошных крестьян и посадских людей. Затем последовали новые налоги: «ямские», «пищальные» - для производства пушек, сборы на строительство укреплений и пр. Иван IV также ввел дополнительные налоги. Для определения размера прямых налогов служило «сошное письмо», которое предусматривало измерение земельных площадей и перевод полученных данных в условные податные единицы «сохи» и определение на этой основе налогов. Соха как единица измерения была отменена лишь в 1679 г., когда единицей налогообложения стал двор.

Косвенные налоги взимались через систему откупов, главными из которых были таможенные и винные. В середине XVII в. была установлена единая пошлина для торговых людей - 10 денег с рубля оборота.

Хотя политическое объединение русских земель относится к концу XV в., стройной системы управления государственными финансами не существовало еще долго. Большинство прямых налогов собирал Приказ большого прихода, однако одновременно с ним обложением населения занимались территориальные приказы. В связи с этим финансовая система России в XV-XVII вв. была чрезвычайно сложна и запутана.

Несколько упорядочена она была в царствование Алексея Михайловича (1629-1676), создавшего в 1655г. Счетный приказ, деятельность которого позволила довольно точно определить государственный бюджет (выяснилось, что в 1680 г. 53,3% государственных доходов получено за счет косвенных налогов).

Надо отметить, что неупорядоченность финансовой системы в то время была характерна и для других стран.

Современное государство раннего периода новой истории появилось в XVI-XVII вв. в Европе. Это государство еще не имело теории налогов. Практически не существовало крупного постоянного налога, поэтому периодически парламенты выдавали разрешения правителям производить взыскания и вводить чрезвычайные налоги. Плательщиками налога обычно являлись люди, принадлежащие к 3-му сословию.

Государство не имело достаточного количества профессиональных чиновников, и в результате сборщиком налогов стал, как правило, откупщик. В Европе практиковался метод продажи с аукциона права взимания налога. К чему это приводило - понятно. Поэтому проблема справедливости налогообложения стояла очень остро и привлекала внимание многих ученых и государственных деятелей. Так Ф. Бэкон в книге «Опыты или наставления нравственные и политические» писал: «Налоги, взимаемые с согласия народа, не так ослабляют его мужество; примером тому могут служить пошлины в Нидерландах. Заметьте, что речь у нас сейчас идет не о кошельке, а о сердце. Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее действие на дух народа».

Но только в конце XVII-XVIII в. в европейских странах стало формироваться административное государство, создавшее чиновничий аппарат и рациональную налоговую систему, состоявшую из косвенных и прямых налогов.

Но отсутствие теории налогообложения, необдуманность практических мер приводила порой к тяжелым последствиям (примером чему могут являться соляные бунты в царствование Алексея Михайловича).

Эпоха Петра I (1672-1725) характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, крупного строительства и пр. Для пополнения казны вводились все новые налоги (гербовый сбор, подушный налог с извозчиков и т.д.). Но в то же время был принят ряд мер для обеспечения справедливости налогообложения, была введена подушная подать.

В последней трети XVIII в Европе активно разрабатывались проблемы теории и практики налогообложения.

В 1770 г. министр финансов Франции Тэрре писал: «Я больше стараюсь добиться равенства в распределении налога, чем точной уплаты десятины» и, хотя Тэрре был вынужден вводить новые налоги (в связи с финансовым кризисом), он отдавал предпочтение косвенным налогом, которые дифференцировались исходя из того класса, к которому принадлежал предмет (товар первой необходимости, товар роскоши и т.д.)

В этот же период создавалась теория налогообложения. Ее основоположником считается шотландский экономист и философ А. Смит.

В вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» он сформулировал основные принципы налогообложения:

1) Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам.

2) Принцип определенности, требующий, чтобы сумма, способ и время платежа были точно заранее известны плательщику.

3) Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика.

4) Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Именно в конце XVIII в. закладывались основы современного государства, проводящего активную экономическую, в том числе финансовую и налоговую, политику. Это касается, как стран Западной Европы, так и России. Еще при Петре I были образованы 12 коллегий, из которых четыре заведовали финансовыми вопросами. Екатерина II(1729-1796) преобразовала систему управления финансами. В 1802 г. манифестом Александра I «Об учреждении министерств» было создано Министерство Финансов и определена его роль.

На протяжении XIX в. главным источником доходов оставались государственные прямые (главные - подушная подать и оброк) и косвенные (главные - акцизы) налоги. Отмена подушной подати началась с 1882 г. Кроме государственных прямых налогов существовали земские сборы, специальные государственные сборы, пошлины.

В 80-х гг. XIX в. начало внедряться подоходное налогообложение. Был установлен налог на доходы с ценных бумаг и т.д.

Ставки налога в России, вне всякого сомнения, стимулировали промышленников к получению максимальной прибыли (т.к. рост ставки налога на прибыль в зависимости от размеров прибыли был достаточно мал).

В России в к. XIX в. начался период урбанизации и развития капитализма, росли доходы бюджета, происходили не только количественные, но и качественные изменения.

Но развитие России было прервано: сначала I мировая война (увеличение бумажно-денежной эмиссии, повышение сборов, налогов, акцизов, падение покупательной способности рубля, уменьшение золотого запаса, увеличение внутреннего и внешнего долгов и пр.), потом февральская революция (нарастание инфляции, развал хозяйства, эмиссия необеспеченных денег). Очередной спад во всей финансовой системе наступил после Октября 1917 г.

Основным источником доходов власти опять стала эмиссия и контрибуция, что отнюдь не способствовало налаживанию хозяйства.

Определенный этап налаживания финансовой системы наступил после провозглашения НЭПа (20-e годы XX века). Появились иностранные концессии, разработана система налогов, займов, кредитных операций. Период НЭПа показал, что нормальное налогообложение возможно только при правовой обособленности предприятий от государственного аппарата управления. Но НЭП быстро свернули.

В течении 1922-1926 г. доля прямых налогов возросла от 43% до 82%.

Важную роль в налоговой системе играл налог с оборота. В Европейских странах он эволюционировал в НДС, в России же он больше тяготел в сторону акцизов. На протяжении многих лет налог с оборота вызывал отклонение цен на товары от их стоимости, препятствовал установлению рыночных цен и развитию хозрасчетных отношений. Другим важным налогом был подоходно-поимущественный налог. Он представлял собой, прежде всего, налог на капитал. Поимущественное обложение было прогрессирующим. В результате всякое слияние капиталов было практически невозможным. Подобный налоговый гнет толкал частных предпринимателей на путь спекуляции, препятствовал рациональной концентрации и накоплению капитала даже на самом примитивном уровне.

В дальнейшем финансовая система России эволюционировала в направлении, противоположном процессу общемирового развития. От налогов она перешла к административным методам изъятия прибыли предприятий и перераспределения финансовых ресурсов через бюджет страны, что привело страну, в конце концов, к кризису.

Основы налоговой системы

Виды классификации налогов РФ

Основы ныне действующей налоговой системы Российской Федерации заложены в 1992 г., когда был принят большой пакет законов РФ об отдельных видах налогов. За девять прошедших лет было много, видимо даже слишком много, отдельных частных изменений, но основные принципы сохраняются.

Первые попытки перейти к налоговой системе, отказавшись от порочной практики установления дифференцированных платежей из прибыли предприятий в бюджет, были сделаны еще во второй половине 1990—1991 гг. в рамках союзного государства. Но плохо подготовленные половинчатые шаги в этом направлении были заменены с 1992 г. более стройной структурой российского налогового законодательства.

Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяет Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.91 г. N 2118 - 1. К понятию "другие платежи" относятся обязательные взносы в государственные внебюджетные фонды, такие, как Пенсионный фонд, Фонд медицинского страхования, Фонд социального страхования.

Для того чтобы вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются в следующем:

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов (принцип равнонапряженности).

Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации (принцип однократности уплаты налога).

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа (принцип обязательности).

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги (принцип подвижности).

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям (принцип эффективности).

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги - налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги - налоги на товары и услуги: налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения - к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты.

Предусмотрено, что один и тот же объект может облагаться налогом одного вида только один раз за определенный Законом период налогообложения.

По налогам могут в законодательном порядке устанавливаться определенные льготы. К их числу относятся:

• необлагаемый минимум объекта налога;

• изъятие из обложения определенных элементов объекта налога;

• освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

• понижение налоговых ставок;

• вычет из налогового платежа за расчетный период;

• целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов);

• прочие налоговые льготы.

Обязанность своевременно и в полной мере уплачивать налоги российским законодательством возлагается на налогоплательщика. В этих целях налогоплательщик обязан:

• вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее пяти лет;

• представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

• вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого им заниженного дохода (прибыли), выявленного проверками налоговых органов;

• в случае несогласия с фактами, изложенными в акте проверки, произведенной налоговым органом, представлять письменные пояснения мотивов отказа от подписания этого акта;

• выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах.

Следует отметить еще одно обстоятельство. Правительство Российской Федерации участвует в координации налоговой политики с Белоруссией, с другими государствами, входящими в Содружество Независимых Государств, а также заключает международные налоговые соглашения об избежании (устранении) двойного налогообложения с последующей ратификацией этих соглашений Государственной Думой Федерального Собрания. Если международными договорами Российской Федерации или бывшего СССР установлены иные правила, чем те, которые содержатся в законодательстве Российской Федерации по налогообложению, то применяются правила международного договора.

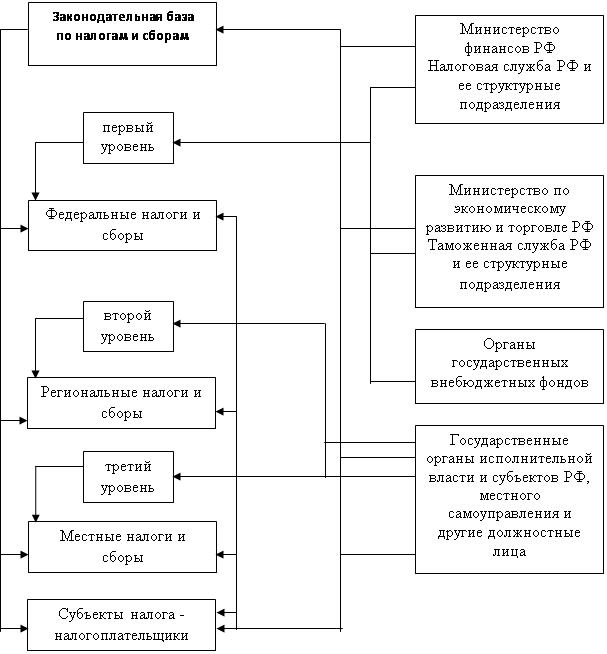

Законом "Об основах налоговой системы в Российской Федерации" введена трехуровневая система налогообложения предприятий, организаций и физических лиц.

Первый уровень — это федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским законодательством, формируют основу доходной части федерального бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов.

Второй уровень — налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов. Для краткости в дальнейшем мы будем именовать их региональными налогами. Этот последний термин был введен в научный оборот еще несколько лет назад. Региональные налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории РФ. В этом случае региональные власти регулируют только их ставки в определенных пределах, налоговые льготы и порядок взимания.

Третий уровень — местные налоги, то есть налоги городов, районов, поселков и т.д. В понятие "район" с позиций налогообложения не входит район внутри города. Представительные органы (городские Думы) городов Москвы и Санкт-Петербурга имеют полномочия на установление как региональных, так и местных налогов.

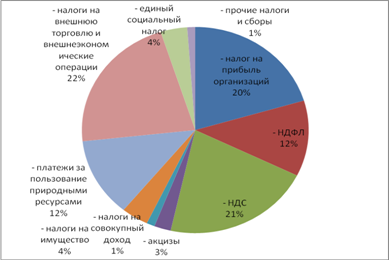

Как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете. К числу федеральных относятся: налог на добавленную стоимость, налог на прибыль предприятий и организаций, акцизы, таможенные пошлины. Перечисленные налоги создают основу финансовой базы государства.

Наибольшие доходы региональным бюджетам приносит налог на имущество юридических лиц. В основном это соответствует мировой практике, с той разницей, что в большинстве стран не делается различия между налогом на имущество юридических лиц и налогом на имущество физических лиц. Чаще всего это один налог, хотя в некоторых странах имеется и такая практика, как в России.

Среди местных налогов крупные поступления обеспечивают: подоходный налог с физических лиц, налог на имущество физических лиц, земельный налог, налог на рекламу и далее — большая группа прочих местных налогов.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов. Главная часть при их формировании — это отчислением от федеральных налогов.

Закрепленные и регулирующие налоги полностью или в твердо фиксированном проценте на долговременной основе поступают в нижестоящие бюджеты. Такие налоги, как гербовый сбор, государственная пошлина, налог с имущества, переходящего в порядке наследования или дарения, имея федеральный статус, обычно полностью зачисляются в местные бюджеты.

Налог на прибыль предприятий и организаций делится между федеральным (11%), региональным (19%) и местным (5%) бюджетами.

Акцизы, налог на добавленную стоимость, подоходный налог с физических лиц распределяются между бюджетами, причем в зависимости от обстоятельств, включая финансовое положение отдельных территорий, проценты отчислений могут меняться. Нормативы утверждаются ежегодно при формировании федерального бюджета.

Налог на имущество юридических лиц является местным налогом и 100% его поступлений направляется в местные бюджеты.

Финансовое обеспечение социально-экономического развития территорий предусмотрено Законом РФ от 15 января 1993 г. № 4807—1 "Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления". Отмечается, что уровень закрепленных доходных источников должен составлять не менее 70% доходной части минимального бюджета субъекта Федерации, а при отсутствии возможности такого обеспечения в связи с недостаточностью и закрепленных и регулирующих доходов — не менее 70% доходной части без учета дотаций и субвенций. Минимальный бюджет — это расчетная на очередной период сумма доходов консолидированного бюджета нижестоящего уровня, покрывающая гарантируемые вышестоящим органом власти минимально необходимые расходы, часть которых в случае недостаточности закрепленных доходов покрывается отчислениями от регулируемых доходов, дотациями и субвенциями.

Бюджетная система дополняется государственными внебюджетными фондами, доходная часть которых формируется за счет обязательных целевых отчислений. По своей социально-экономической сущности отчисления во внебюджетные фонды носят сугубо налоговый характер. Источником этих отчислений, как и налогов, служит произведенный валовой внутренний продукт (ВВП). Отчисления привязаны к фонду оплаты труда и включаются в себестоимость продукции (работ, услуг).

Налоговая система Российской Федерации сегодня дополняется системой государственных целевых внебюджетных фондов. Самый крупный и значимый из них — Государственный пенсионный фонд. Обязательные платежи в эти фонды по своей социально-экономической сущности имеют характер налогов, но, несмотря на обязательность отчислений и сборов, многие предприятия и организации от них уклоняются, порой самым простейшим способом: не встают там на учет в качестве плательщиков. В отличие от Государственной налоговой службы эти фонды не имеют серьезных методов контроля за плательщиками и воздействия на них. Думается, что в перспективе трехуровневая система налогов должна вобрать в себя все без исключения обязательные платежи, распределив их по различным бюджетам.

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную часть бюджета исходя из собственных налогов, отчислений от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов. Естественно, что эти полномочия сочетаются с полной ответственностью за исполнение бюджета, как доходной, так и расходной его частей.

Таким образом, Россия, переходя к рыночным отношениям, внедрила у себя налоговую систему, схожую по построению с применяемыми в других крупных федеративных государствах. По ряду параметров можно наблюдать сходство с США и Германией при сохранении некоторых специфических российских особенностей.

Структура действующей налоговой системы Российской Федерации

Законом “Об основах налоговой системы в Российской Федерации” впервые в России вводится трехуровневая система налогообложения. Налоги и сборы были подразделены на федеральные, региональные и местные.

Федеральные налоги взимаются по всей территории России. В настоящее время к федеральным относятся следующие налоги:

а) налог на добавленную стоимость;

б) акцизы на отдельные группы и виды товаров;

в) налог на доходы банков;

г) налог на доходы от страховой деятельности;

д) налог от биржевой деятельности;

е) налог на операции с ценными бумагами;

ж) таможенные пошлины;

з) отчисления из производства материально-сырьевой базы, зачисляемые в спец. внебюджетный фонд РФ;

и) платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в республиканский бюджет республик в составе РФ, в краевые, областные бюджеты краёв, областей, обл. бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов в порядке и на условиях, предусматриваемых законодательными актами РФ;

к) гербовый сбор;

л) государственная пошлина;

м) налог с имущества, переходящего в порядке наследования и дарения;

н) сбор за использование наименований "Россия", "Российская Федерация" и образовываемых на их основе слов и словосочетаний;

о) налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте.

Все суммы поступлений от налогов указанных в подпунктах "а"-"ж" и "о" зачисляются в федеральный бюджет. Все суммы поступлений от налогов, указанных в подпунктах “к” - “м” зачисляются в местный бюджет в порядке, определяемом при утверждении соответствующих бюджетов, если иное не установлено Законом. Федеральные налоги (в т. ч. размеры их ставок) объекты налогообложения, плательщики налогов и порядок зачисления их в бюджет или во внебюджетный фонд устанавливаются законодательными актами РФ и взимаются на всей её территории.

Суммы поступлений от налога, указанного в подпункте “о” зачисляются в соответствующие бюджеты в порядке, определенном законодательным актом Российской Федерации об этом налоге.

Налоги республик в составе РФ и налоги краёв, областей, автономных областей, автономных округов. К этим налогам относятся:

а) местный доход;

б) плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

в) республиканские платежи за пользование природными ресурсами.

Налоги, указанные в подпунктах “а”, “б”, устанавливаются законодательными органами (актами) РФ и взимаются на всей её территории. При этом конкретные ставки определяются законами республик в составе РФ или решениями органов государственной власти краёв, областей, автономной области, автономных округов, если иное не установлено законодательными актами РФ.

Сборы, указанные в подпункте “в”, зачисляются в республиканский бюджет республики в составе Российской Федерации, краевые, областные бюджеты краёв и областей, областной бюджет автономной области, окружные бюджеты автономных округов и используются целевым назначением на дополнительное финансирование образовательных учреждений. Ставки этого сбора не могут превышать размера одного процента от годового фонда заработной платы предприятий, учреждений и организаций. Они устанавливаются законодательными актами республик в составе Российской Федерации, решениями органов государственной власти краёв, областей, автономной области и автономных округов.

К местным относятся следующие налоги:

а) налог на имущество предприятий;

б) налог на имущество физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения;

в) земельный налог.

г) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, сумма сбора зачисляется в бюджет по месту их регистрации;

д) налог на строительство объектов производственного назначения в курортной зоне;

е) курортный сбор;

ж) сбор за право торговли: сбор устанавливается районными, городскими (без районного деления), районными (в городе), коллективными, сельскими органами исполнительной власти. Сбор уплачивается путём приобретения разового талона или временного патента и полностью зачисляются в соответствующий бюджет;

з) целевые сборы с граждан и предприятий, учреждений, организаций, независимо от их организационно - правовых форм, на содержание милиции, на благоустройство территорий и другие цели.

Ставка сборов в год не может превышать размера 3% от 12-ти установленных Законом минимальной месячной оплаты для физического лица, а для юридического лица - размера 1% от годового фонда заработной платы, рассчитанного, исходя из установленного Законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими органами государственной власти, а в посёлках и сельских населённых пунктах на собраниях и сходах жителей;

и) налог на рекламу: уплачивают юридические и физические лица, рекламирующие свою продукцию по ставке, не превышающей 5% стоимости услуг по рекламе;

к) налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров. Налог устанавливают юридические и физические лица, перепродающие указанные товары по ставке, не превышающей 10% суммы сделки;

л) лицензионный сбор за право торговли винно-водочными изделиями. Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению в размере: с юридических лиц - 50 установленных законом размеров минимальной месячной оплаты труда год, с физических лиц - 20 установленных законом размеров минимальной месячной оплаты труда в год. При торговле этими лицами с временных точек, обслуживающих вечера, балы, гуляния и другие мероприятия - половины установленного законом размера месячной оплаты труда за каждый день торговли;

м) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10% стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты;

н) сбор за выдачу ордера на квартиру, сбор вносится физическими лицами при получении права на заселение отдельной квартиры, в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья;

о) сбор за парковку автотранспорта. Сбор вносят юридические и физические лица за парковку автомашин в спец. оборудованных для этого местах в размере, установленном местными органами государственной власти;

п) сбор за право использования местной символики. Сбор вносят производители продукции, на которой используется местная символика (гербы, виды городов и прочее) в размере, не превышающем 0.5% стоимости реализуемой продукции;

р) сбор за участие в бегах на ипподромах. Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами государственной власти, на территории которых находится ипподром;

с) сбор за выигрыш в бегах. Сбор вносят лица, выигравшие в игре на тотализаторе на ипподроме в размере, не превышающем 5% суммы выигрыша;

т) сбор с лиц, участвующих в игре на тотализаторе на ипподроме. Сбор вносится в виде процентной надбавки к плате, установленной за участие в игре, в размере, не превышающем 5% этой платы;

у) сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами. Сбор вносят участники сделки в размере, не превышающем 0.1% суммы сделки;

ф) сбор за право проведения кино и телесъёмок. Сбор вносят коммерческие кино- и теле-организации, производящие съёмки, требующие от местных органов государственного управления осуществления организационных мероприятий, в размерах, установленных местными органами государственной власти;

х) сбор за уборку территорий населённых пунктов. Сбор вносят юридические и физические лица, в размере, установленном органами государственной власти;

ц) сбор за открытие игорного бизнеса. Плательщиками сбора являются юридические и физические лица - собственники указанных средств и оборудования независимо от места их установок. Ставки сборов и порядок его взимания устанавливается местными органами власти;

Налоги, указанные в пунктах "б" - "г" устанавливаются законодательными актами РФ и взимаются на всей её территории. При этом конкретные ставки этих налогов определяются законодательными актами республик в составе РФ или решением органов государственной власти краёв, областей, автономной области, автономных округов, районов, городов и иных административно-территориальных образований, если иное не предусмотрено законодательным актом РФ.

Налоги, указанные в пунктах "д" и "е" могут вводиться городскими органами власти, на территории которых находится курортная местность. Суммы налоговых платежей зачисляются в районные бюджеты и городские бюджеты городов. В сельской местности сумма налоговых платежей равными долями зачисляется в бюджеты сельских населённых пунктов, посёлков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты, бюджеты краёв и областей, на территории которых находится курортная местность.

Налоги и сборы, предусмотренные пунктами "и" - "х" могут устанавливаться решениями районных и городских органов власти. Суммы платежей по налогам и сборам зачисляются в районные бюджеты, бюджеты районов, городов, либо по решению районных и городских органов власти - в районные бюджеты районов (в городах), бюджеты посёлков и сельских населённых пунктов.

Расходы предприятий и организаций по уплате налогов и сборов, указанных в пунктах "з", “и”, “о”, "ф", "х" и “ч” относятся на финансовые результаты деятельности предприятий, земельного налога на себестоимость продукции (работ, услуг). Остальные местные налоги и сборы уплачиваются предприятиями и организациями за счёт части прибыли, остающейся после уплаты налога на прибыль (доход).

По объекту налогообложения существующие налоговые платежи и сборы можно разделить на:

налоги с доходов (выручки, прибыли, заработной платы);

налоги с имущества (предприятий и граждан);

налоги с определённых видов операций, сделок и деятельности (налог на операции с ценными бумагами, лицензионные сборы).

Похожие работы

... его применения налогоплательщиками. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

0 комментариев