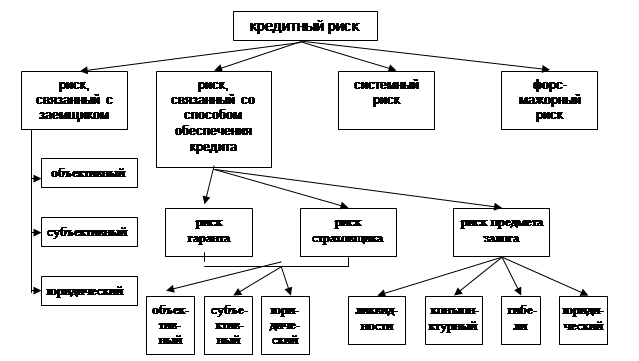

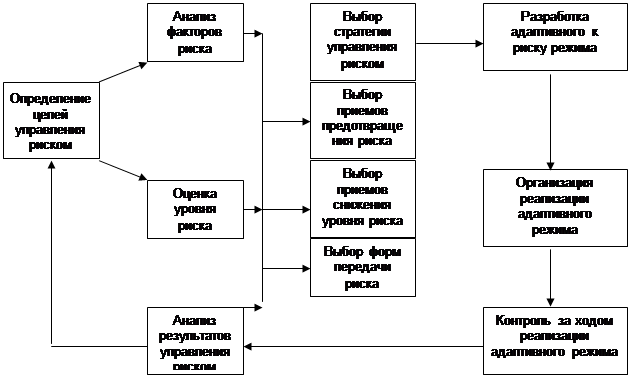

Организация процесса управления кредитным риском в коммерческом банке

Способы минимизации кредитного риска

АНАЛИЗ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ НА ПРИМЕРЕ ООО "Хоум Кредит энд Финанс Банк" (ООО "ХКБ Банк")

Анализ основных показателей кредитной деятельности банка

Оценка системы управления риском в ООО "Хоум кредит энд Финанс Банк" (ООО "ХКФ Банк")

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ В ООО "ХКФ Банк"

Навигация

Анализ основных показателей кредитной деятельности банка

Организация процесса управления кредитным риском в коммерческом банке

104655

знаков

13

таблиц

5

изображений

2.2 Анализ основных показателей кредитной деятельности банка

Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд.

Банк предлагает:

- широкий выбор кредитных продуктов и маркетинговых акций;

- гибкие сроки кредитования - от 4 до 36 месяцев (с шагом в 1 месяц);

- сумма кредита – от 3 000 до 200 000 рублей;

- широкий спектр кредитуемых товаров и услуг: от бытовой техники и электроники до предметов интерьера, одежды и туристических путевок.

Процедура оформления кредита займет не более 30 минут. Для оформления кредита необходимо 2 документа - паспорт гражданина РФ и любой из следующих документов:

- заграничный паспорт;

- водительское удостоверение;

- пенсионное удостоверение;

- страховое свидетельство обязательного пенсионного страхования;

Требования Банка к заемщикам:

- стабильный источник дохода;

- постоянная регистрация в регионе обращения за кредитом.

Потребительские кредиты Банка представлены в приложении Д.

Рассмотрим структуру кредитного портфеля ООО "ХКФ Банка", представленную в таблице 1.

Таблица 1- Структура кредитного портфеля Хоум Банка

| Наименование кредитов | 2008год | 2009 год | ||

| млрд. руб. | % | млрд. руб. | % | |

| Товарные кредиты | 20,6 | 23,5 | 25,7 | 24,6 |

| Автокредиты | 10,2 | 11,6 | 11,3 | 10,8 |

| Ипотечные кредиты | 45,8 | 52,2 | 43,2 | 41,3 |

| Кредиты наличными | 3,0 | 3,4 | 6,1 | 5,8 |

| Карточные кредиты | 8,2 | 9,3 | 18,3 | 17,5 |

| Итого | 87,8 | 100 | 104,6 | 100 |

Как видно из таблицы, увеличились товарные кредиты на 24,7% (25,7/20,6*100-100%) – одно из главных звеньев формирования прибыли банка; автокредиты на 10,7% (11,3/10,2*100-100%) – относительно новое веяние в кредитовании банка, развитое пока только в более крупных городах; кредиты наличными денежными средствами на 103% (6,1/3*100-100%) – самое главное новшество в деятельности Хоум Банка; карточные кредиты на 120% (18,3/8,2*100-100%) – активно развивающийся рынок в России. Уменьшилось только ипотечное кредитование на 5,5% (43,/45,8*100-100%) по решению самого Правления Хоум Банка.

В условиях рынка анализ активов банка является наиболее актуальным, так как на основе выводов этого анализа разрабатываются предложения по управлению кредитными ресурсами и осуществляются мероприятия по эффективному, рациональному и наименее рискованному размещению ресурсов. В таблице 2 представлены данные анализа активов ООО "ХКФ Банк".

Таблица 2 - Анализ структуры актива

| Наименование статей | Отчетный период | Соответствующий период прошлого года | ||

| Сумма тыс. руб. | Уд. вес, % | Сумма тыс. руб. | Уд. вес, % | |

| Активы всего | 99754544 | 100 | 94548505 | 100 |

| Денежные средства | 1339942 | 1,34 | 573275 | 0,6 |

| Средства в ЦБ РФ | 2002341 | 2 | 2872945 | 3,0 |

| Средства в кредитных организациях | 2811567 | 2,8 | 369661 | 0,4 |

| Вложения в ценные бумаги | 21913985 | 21,97 | 1412518 | 1,5 |

| Чистая ссудная задолженность | 59216331 | 59,4 | 73759387 | 78 |

| Основные средства, нематериальные активы и материальные запасы | 4775438 | 4,79 | 4870702 | 5,2 |

| Прочие активы | 7694940 | 7,7 | 10690017 | 11,3 |

Активы банка выросли на 5% в в 2010 году по сравнению с 2009 годом. Увеличение активов произошло в свою очередь за счет возрастания имеющихся ценных бумаг, а также за счет роста средств кредитных организаций на 86,9%. В 2010 году уменьшилась доля удельного веса чистой ссудной задолженности на 18,6 % по сравнению с 2009 годом.

Сокращение активов банка в 2009 г. произошло за счет отсутствия вложений в инвестиционные ценные бумаги, сокращения вложений в торговые ценные бумаги, темп роста которых составил в 2009 г. - 0,48 раза.

Анализируя структуру активов, львиную долю занимает ссудная и приравненная к ней задолженность, которая составляет 78% в 2009 г., и 59,4% в 2010 г. и 2009 г. соответственно.

В структуре активов за 2010 г. также можно выделить вложения в ценные бумаги, доля которых составила 21,97%; прочие активы – 7,7%.

Из таблицы 2 видно, что на протяжении двух лет доля работающих активов постепенно увеличивалась, это является положительной тенденцией и свидетельствует об улучшении управления активами банка. Кредитная политика филиала направлена на удовлетворение потребности населения, предприятий и организаций в заемных средствах. Учитывая возросший спрос населения на услуги кредитования, филиалом расширен спектр предоставляемых кредитов. Освоены новые виды кредитов: корпоративный кредит, связанное кредитование, кредитные карты.

Данные анализа показывают рост в отчетном периоде по большинству статей дохода приносящих активов кредитной организации. Банк занимается главным образом "традиционным банковским бизнесом" - наибольший удельный вес в суммарных активах занимают кредитные вложения.

Рассчитанные данные позволяют рассчитать коэффициент доходных активов (Кда), необходимых для оценки характера политики банка в части извлечения доходов:

Кда = работающие активы/суммарные активы

Работающие активы = 0 (Чистые вложения в торговые ценные бумаги за 2010 год) + 59216331 (Чистая ссудная задолженность за 2010 год ) = 59216331 руб.

Кда = 5921633/99754544=0,60 или 60%

Полученное значение показателя Кда попадает в диапазон оптимальных значений (50-65%), что говорит о том, что банк проводит взвешанную политику по использованию аккумулиронанных финансовых ресурсов для проведения доходных операций

Данная структура активов является достаточно эффективной и высокодиверсифицированной. Доля работающих активов высока, и это позволяет банку извлечь максимальную выгоду из привлеченных ресурсов, также следует отметить, что банк в достаточной мере создает эффективные, приносящие доход инструменты.

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. В таблице 53представлен анализ пассивов ООО "ХКФ Банк".

Таблица 3 - Анализ структуры пассива

| Наименование статей | Отчетный период | Соответствующий период прошлого года | ||

| Сумма тыс. рублей | Уд. вес, % | Сумма тыс. рублей | Уд. вес, % | |

| Пассивы всего | 99754544 | 100% | 94548505 | 100% |

| Привлеченные средства | 74410293 | 74,60 | 79496924 | 84,1 |

| Средства кредитных организаций | 323907 | 0,32 | 7222072 | 7,6 |

| Кредиты, депозиты и прочие средства ЦБ РФ | 12287544 | 12,3 | 15475000 | 16,1 |

| Выпущенные долговые обязательства | 17688190 | 17,7 | 13000000 | 13,8 |

| Средства клиентов | 41474307 | 41,5 | 41753254 | 44,2 |

| Прочие | 2636345 | 2,7 | 2046634 | 2,2 |

| Собственные средства | 25344251 | 25,40 | 15051581 | 15,9 |

| Средства акционеров | 4173000 | 4,1 | 4173000 | 4,42 |

| Собственные акции выкупленные у акционеров | 0 | 0 | 0 | 0 |

| Эмиссионный доход | 226165 | 0,3 | 226165 | 0,2 |

| Переоценка ОС | 0 | 0 | 0 | 0 |

| Фонды и неиспользованная прибыль | 10629208 | 11 | 11827714 | 12,5 |

| Прибыль отчетного периода | 9904035 | 10 | -1198505 | -1,2 |

За отчетный период привлеченные средства сформированы в большей степени за счет средств клиентов - 41,5% и за счет выпущенных долговых обязательств – 17,7%

Наращивание ресурсного потенциала банка обеспечивалось большей частью привлечением свободных денежных средств населения. Привлеченные ресурсы банка в анализируемом периоде уменьшились на 9,5 % в 2010 г. по сравнению с 2009 г. в основном за счет уменьшения средств кредитных организаций. В 2010 г. по сравнению с 2009 г. увеличились собственные средства банка на 9,5 %.

Анализируя таблицу 3 можно наблюдать увеличение пассивов всего на 5,2 % в 2010 году.

Структура пассива характерна для коммерческого банка

В целом ресурсная база банка достаточно устойчивая, доля средств физических лиц является оптимальной для такого банка, так как ХКФ Банк ориентирован на работу с различными категориями заемщиков, как физических лиц, так и предприятий, организаций.

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а следовательно, и оценки эффективности его как коммерческого предприятия. Целью анализа банковской деятельности с точки зрения ее финансовых результатов является выявление резервов роста прибыльности банка и на этой основе формулирование рекомендаций руководству банка по проведению соответствующей политики в области пассивных и активных операций.

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они являются главным фактором формирования прибыли кредитных организаций, и снижение доходов представляется собой, как правило, объективный индикатор неизбежных финансовых трудностей банка.

Основные показатель доходов банка за 2009 год сведены в таблицу 4 .

Таблица 4 - Основные показатель доходов Банка (тыс. руб.):

| Доходы | 2008 год | 2009 год | % к итогу за 2009 г. |

| Проценты, полученные за предоставленные кредиты (кроме физических лиц), по депозитам, открытым счетам и прочим размещенным средствам | 946229 | 1344091 | 1,17 |

| Проценты, полученные за предоставленные кредиты физическим лицам | 11624393 | 19243236 | 16,77 |

| Доходы от операций с ценными бумагами | 608652 | 2291925 | 2,00 |

| Доходы от операций с иностранной валютой, включая переоценку | 23294353 | 55059233 | 47,99 |

| Штрафы, пени полученные | 2435645 | 4312155 | 3,76 |

| Другие доходы (кроме восстановленных резервов) | 17050962 | 11267121 | 9,82 |

| Восстановленные резервы | 15345897 | 20739201 | 18,08 |

| Безвозмездно полученное имущество | 2000000 | - | 0 |

| Комиссия, полученная от торговых организаций (ПК) | 467536 | 463578 | 0,41 |

| Итого доходов | 73773667 | 114720240 | 100% |

| Расходы | 2008 год | 2009 год | % к итогу за 2009 г. |

| Процент, уплаченные за привлеченные кредиты (межбанковские) в том числе: банкам-нерезидентам | 880453 381602 | 2646441 124069 | 2,53 0,118 |

| Проценты, уплаченные юридическим лицам по привлеченным средствам | 2926401 | 3692331 | 3,52 |

| Проценты, уплаченные физическим лицам по депозитам | 13224 | 420963 | 0,40 |

| Расходы по операциям с ценными бумагами в том числе: процентный расход по выпущенным Банком облигациям | 1258086 1257274 | 2096589 1897374 | 2,00 1,8101 |

| Расходы по операциям с иностранной валютой, включая переоценку | 29764736 | 50221085 | 47,91 |

| Расходы на содержание персонала | 6889986 | 5225646 | 4,99 |

| Штрафы уплаченные | 2102 | 3731 | 0 |

| Другие расходы, кроме созданных резервов | 13408662 | 9556603 | 9,12 |

| Созданные резервы | 18876095 | 30607670 | 29,20 |

| Комиссии, уплаченные торговым организациям (ПК) | 1380377 | 345446 | 0,33 |

| Итого расходов: | 74972173 | 104816505 | 100% |

Результатом общей деятельности Банка за 2009 год является балансовая прибыль в размере 9904035 тыс.руб. (с учетом СПОД).

Для сравнения в 2008 г. Банком был получен убыток в размере 1198505 тыс.руб. (с учетом СПОД)

Анализ деятельности банка по потребительскому кредитованию.

В 2009 году Банком было выдано потребительских кредитов:

Общее количество кредитов – 3588885 шт., в том числе:

- потребительских – 3888873 шт. (в том числе наличных – 229168 шт.)

- ипотечных – 12 шт.

Сумма выданных кредитов – 52817131 тыс. руб. в том числе:

- потребительских – 52735901 тыс. руб. (в том числе наличных – 8405576 тыс. руб.)

- ипотечных – 81230 тыс.руб.

Средний размер потребительского кредита – 14694 руб., ипотечного 6769 тыс.руб.

Кроме того, в 2009 году было активировано 50391 шт. банковских карт и выдано кредитов по банковским картам на сумму 7019254 ты.руб

Рост валюты Банка за 2009 год составил 17790736 тыс.руб. что составляет 16,1 % от валюты баланса на начало 2009 года. По состоянию на 01.01.2009 валюта баланса банка составляла (с учетом СПОД) 110228581 тыс. руб., а по состоянию на 01.01.2010 г. – 128019317 тыс.руб. (с учетом СПОД).

За 2009 год собственные средства банка увеличились на 9435663 тыс. руб. (на 59,9% к итогу 2008 г.) и составили к концу года величину 25177112 тыс.руб.

Численный состав Банка: на начало 2009 года – 17079 чел, а на конец 2009 года – 14631 человек.

Анализ деятельности банка по кредитованию юридических лиц

За 2009 финансовый год Банком было заключено 6 кредитных договоров с юридическим лицами (кроме межбанковских кредитов), в т.ч.. 6 договоров о предоставлении кредитных линий на общую сумму (в рублевом эквиваленте) 4586775 тыс. руб. (с учетом кредитов, предоставляемых в рамках кредитных линий; без учета кредитов, выданных в рамках проектов по секбюритизации активов Банка). Получены доходы в виде процентов за кредиты, выданные юридическим лицам – 265475 тыс.руб. ( в рублевом эквиваленте, без учета доходов, полученных от кредитов, выданных в рамках проектов по секбюритизации активов Банка).

Данные за 2009 год по выданным кредитам юридическим лицам представлены в таблице 5:

Таблица 5 – Данные по кредитам, выданным юридическим лицам за 2009 год

| Вид деятельности | Общая сумма кредитов (в тыс.руб.) | Общая сумма кредитов |

| Торговля | 3498175 | 76 |

| Прочие | 1088600 | 2 |

| ИТОГО | 4586775 | 100 |

Для сравнения в таблице 6 приведены данные за 2008 год:

Таблица 6 – Данные по кредитам, выданным юридическим лицам за 2008 год

| Вид деятельности | Общая сумма кредитов (в тыс.руб.) | Общая сумма кредитов |

| Торговля | 1255608 | 31,45 |

| Лизинговые компании | 240000 | 6,01 |

| Финансовые компании | 2497334 | 62,54 |

| ИТОГО | 3992942 | 100 |

В 2009 г. Банком велась активная деятельность по операциям межбанковского кредитования.

В 2009 году Банк привлек кредитов ЦБР на сумму 69326544 тыс. руб. Банком возвращено ранее полученных кредитов ЦБР на сумму 72514000 тыс. руб., а также процентов на сумму 2510618 тыс. руб.

Доход, полученный в 2009 г. от операций с ценными бумагами составил – 2291925 тыс. руб., в том числе процентный доход по ценным бумагам – 1551816 тыс. руб., доходы по сделкам РЕПО – 259269 тыс. руб.

В то же время за 2009 год Банком были произведены расходы по операциям с ценными бумагами в размере 2096589 тыс. руб., из них 1897374 тыс.руб. – купонный и дисконтный расход по выпущенным Банком облигациям.

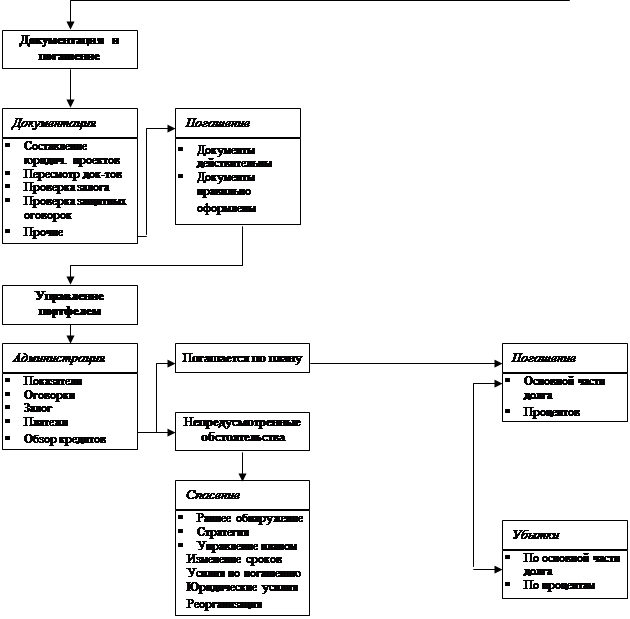

Кредитный риск по потребительским кредитам

В целях управления риском выделяются следующие ключевые элементы в технологической цепи продукта: лимитирование–скоринг–выдача–сопровождение –погашение/взыскание–резервирование–списание.

Кредиты выдаются на сумму, не превышающую 0,1% от капитала Банка строго в рамках стандартных продуктов. Средняя сумма выданных потребительских кредитов составляет 13,3 тыс.руб. (средний срок – 9 месяцев), наличных кредитов – 36,8 тыс. руб. (средний срок – 14 месяцев), револьверных кредитов – 29,7 тыс.руб. Банк использует единственную скоринг-систему оценки финансового состояния заемщиков, одинаковую для всех кредитных продуктов. В системе обрабатывается следующая информация о заемщике: возраст, семейное положение, образование, социальный статус, место работы, должность, стаж, совокупный доход, место и срок проживания в данном месте, наличие собственности, наличие кредитной истории, а также проводится оценка поручителя.

С момента выдачи кредита Банк осуществляет сопровождение сделки. Банк предпринимает необходимые и достаточные, экономически обоснованные меры по взысканию кредитов перед списанием нереальных для взыскания кредитов.

Списание происходит за счет сформированного резерва. В Банке используется портфельный доход к формированию резервов по единым принципам, удовлетворяющим Российскую систему бухгалтерского учета и МСФО. Банк разбивает портфель по срокам длительности просроченных платежей и применяет к каждой группе свои аналитические коэффициенты. Доля резервов к портфелю потребительских кредитов составляет 9,39%, доля резервов к портфелю наличных кредитов составляет 19,55%, доля резервов к портфелю револьверных кредитов составляет 15,28% на 1 января 2010 года.

Сформированные резервы целиком покрывают ожидаемые потери. На покрытие неожиданных потерь по кредитному риску по портфелю потребительских кредитов предусмотрено 75% капитала.

По состоянию на 01.01.2010 года общая сумма дебиторской задолженности по счетам 603 и 47423 составила 7147848 тыс.руб. или 5,58% от общей суммы балансовых активов.

Общая сумма задолженности по счету 60312 "Расчеты с поставщиками и подрядчиками и покупателями" составляет 1244307 тыс.руб. или 0,97 % от общей суммы балансовых активов.

Из них 1105 млн.руб. или 88,8% составляют требования по судебным решениям Банка к заемщикам (штрафы, убытки, страховое возмещение, госпошлина).

Остаток дебиторской задолженности по балансовому счету 47423 "Требования по прочим операциям" составил на 01.01.2010 года 5903541 тыс.руб. или 4,61% от общей суммы балансовых активов. Из них 2261 млн.руб. (38,3%) являются требованиями по комиссиям за предоставление потребительских кредитов физическим лицам, 2270 млн.руб. (38,5%) являются требованиями Банка к контрагентам по уступке прав требования по потребительским кредитам.

Похожие работы

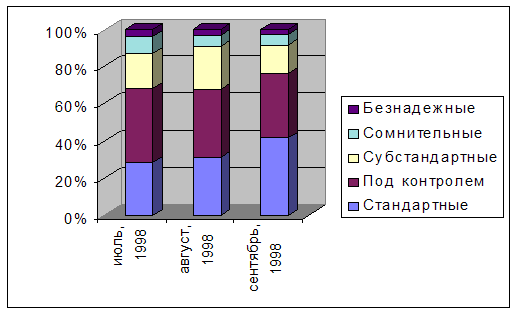

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

0 комментариев