Теоретические аспекты анализа кредитоспособности предприятия

Финансовая отчетность предприятия как информационная база для оценки кредитоспособности предприятия

Система показателей оценки кредитоспособности заемщика

Анализ кредитоспособности предприятия ООО «ПетроС»

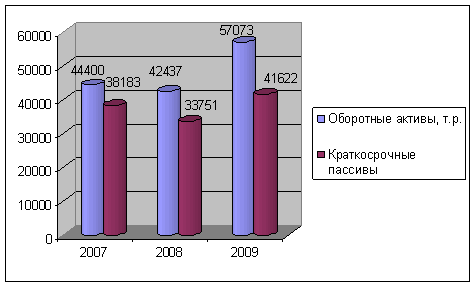

Коэффициент покрытия. Показывает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами

Оценка кредитоспособности предприятия

Основные направления совершенствования оценки кредитоспособности предприятия кредитной организацией

Совершенствование критериев оценки кредитоспособности предприятий

Навигация

Финансовая отчетность предприятия как информационная база для оценки кредитоспособности предприятия

Основные направления совершенствования критериев оценки кредитоспособности предприятий

122424

знака

18

таблиц

4

изображения

1.2 Финансовая отчетность предприятия как информационная база для оценки кредитоспособности предприятия

Процедура оценки кредитоспособности заемщика начинается с изучения данных финансовой отчетности. Последняя позволяет получить общую информацию о финансово – хозяйственной ситуации, в которой находится заемщик, и уже на начальном этапе анализа «отсечь» тех претендентов на ссуду, экономические возможности которых указывают на то, что они, скорее всего не смогут выполнить обязательства по возврату кредита.

В условиях рыночной экономики бухгалтерская отчетность предприятий является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Не случайно концепция составления и публикации отчетности является одной из важнейших в системе национальных стандартов в большинстве экономически развитых стран. Объяснить такое внимание к отчетности достаточно просто. Любая организация в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем информирования их о своей финансово-хозяйственной деятельности. Основным же источником такой информации является финансовая отчетность. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние организации, настолько высока и вероятность получения дополнительных источников финансирования в той или иной форме (9,С. 43).

В составе годового бухгалтерского отчета предприятия представляют следующие формы, являющиеся информационной базой финансового анализа:

- форма №1 "Баланс предприятия". В нем фиксируются стоимость (денежное выражение) остатков имущества, материалов, финансов, образованный капитал, фонды, прибыль, займы, кредиты и прочие долги и обязательства. В балансе содержится информация о состоянии и составе хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется "На начало года" и "На конец года", что и дает возможность анализа, сопоставления показателей, определяя их рост или снижение. Итак, баланс используется для оценки финансового состояния предприятия, анализа состава и структуры имущества и источников его формирования, состояния ликвидности баланса, степени финансовой независимости. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных пользователей. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Это достигается введением следующих форм отчетности:

- форма №2 "Отчет о прибылях и убытках". На его основании проводится анализ динамики и структуры финансовых результатов, оценивается "качество" прибыли;

- форма №3 "Отчет о движении капитала". Позволяет оценить динамику и структуру собственного капитала и резервов;

- форма №4 "Отчет о движении денежных средств". Этот отчет составляется по кассовому методу и используется для характеристики денежных потоков предприятия в текущей, инвестиционной и финансовой деятельности предприятия, позволяет оценить степень перелива капитала из одной сферы деятельности в другую;

- форма №5 "Приложение к бухгалтерскому балансу". Позволяет расшифровать показатели состава и движения имущества, обязательств, дебиторской и кредиторской задолженности, финансовых вложений;

- "Пояснительная записка" с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния (33, С.35- 39).

Наиболее информативной формой для анализа и оценки является бухгалтерский баланс (форма №1). Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческой деятельности (предпринимателей, акционеров, государства, инвесторов, банков и др.).

Баланс отражает состояние предприятия в денежной оценке.

В актив баланса включаются статьи, в которых объединены определенные элементы хозяйственного оборота предприятия по функциональному признаку. Актив баланс состоит из трех разделов. В I разделе "Внеоборотные активы" отражаются здания, сооружения, машины, оборудование, т.е. основные средства; долгосрочные финансовые вложения, в т.ч. инвестиции в дочерние и иные предприятия; нематериальные активы.

Раздел II актива баланса "Оборотные активы" отражает величину материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукциии т.д.; наличие у предприятия свободных денежных средств; величину дебиторской задолженности и прочих оборотных активов.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму (29, 18).

Так, в разделе I актива баланса показано недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте самая низкая.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы, прежде всего, разделяется по субъектам: перед собственниками предприятия и перед третьими лицами (кредиторами, банками и др.). Пассив баланса состоит из трех разделов.

В разделе III пассива баланса "Капитал и резервы" отражаются обязательства перед собственниками или собственный капитал, который в свою очередь состоит из двух частей:

1) из капитала, который получает предприятие от акционеров и пайщиков в момент учреждения предприятия и впоследствии в виде дополнительных взносов – уставный капитал;

2) из капитала, который предприятие генерирует в процессе своей деятельности, фондируя часть полученной прибыли: Добавочный капитал, Резервный капитал, Фонды накопления, Фонды социальной сферы и др.

В разделах IV и V пассива баланса отражаются внешние обязательства предприятия (заемный капитал или долги), которые подразделяются на долгосрочные и краткосрочные (сроком до 1 года). Внешние обязательства представляют собой юридические права инвесторов, кредиторов и др. на имущество предприятия. С экономической точки зрения внешние обязательства – это источник формирования активов предприятия, а с юридической – это долг предприятия перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения обязательств. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи (29, С.25).

Очень важно понимать, что бухгалтерская отчетность представляет собой комплекс взаимоувязанных показателей финансово-хозяйственной деятельности за отчетный период. При этом, отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Так, некоторые наиболее важные статьи баланса расшифровываются в приложении к балансу (форма №5), которое состоит из следующих разделов:

1. Движение заемных средств (долгосрочных кредитов и займов, краткосрочных кредитов и займов) с выделением ссуд, не погашенных в срок.

2. Дебиторская и кредиторская задолженность (долгосрочная и краткосрочная), а также обеспечения (полученные и выданные).

3. Амортизируемое имущество: нематериальные активы; основные средства; малоценные и быстроизнашивающиеся предметы.

4. Движения средств финансирования долгосрочных инвестиций и финансовых вложений.

5. Финансовые вложения (долгосрочные и краткосрочные, паи и акции других предприятий, облигации и другие ценные бумаги, предоставленные займы и др.).

6. Затраты, произведенные организацией (по элементам).

7. Расшифровка отдельных прибылей и убытков.

8. Социальные показатели: численность персонала; отчисления на социальные нужды (в Фонд социального страхования, в Пенсионный фонд, в Фонд занятости, на медицинское страхование).

9. Справка о наличии ценностей, учитываемых на забалансовых счетах:

- арендованные основные средства;

- товары, принятые на ответственное хранение;

- товары, принятые на комиссию;

- износ жилищного фонда;

- износ объектов внешнего благоустройства;

- списанная в убыток задолженность неплатежеспособных дебиторов;

- прочие (22, С. 4-5).

Данные формы №5 вместе с балансом и показателями формы №2 используются для оценки финансового состояния предприятия. Таким образом, рассматриваемые формы раскрывают, объясняют и делают наглядными особенно интересные статьи баланса, которые даны в нем в свернутом виде.

Форма №2 содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Здесь показаны величина балансовой прибыли или убытка и слагаемые этого показателя:

- прибыль (убыток) от реализации продукции;

- финансовый результат от прочей реализации (от реализации основных средств и нематериальных активов) и других финансовых операций;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочих внереализационных операций (штрафы, убытки от безнадежных долгов и т.п.).

В форме №2 представлены также затраты предприятия на производство реализованной продукции (работ, услуг) по полной или производственной себестоимости, коммерческие расходы, управленческие расходы, выручка нетто от реализации продукции, товаров, работ, услуг. Показаны сумма налога на прибыль и отвлеченные средства.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия и других показателей. Эта форма делает доступной и быстрой к пониманию результат деятельности любой организации, в том числе и некоммерческой. Она составлена таким образом, что, взглянув на нее даже неподготовленный пользователь, может составить представление о том сколь прибыльно работает предприятие и о наличие коммерческих направлений и их эффективности у некоммерческих предприятий (33, С.39-40).

Таким образом, отчетность является основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Это определяет те требования, которые предъявляются к бухгалтерскому учету и отчетности организации

Похожие работы

... В.А. Современная система кредитования в России. - М.: АВС, 2007 29. Миколай М.П. Система оценки кредитоспособности заемщика. - М.: Аскери-асса, 2007. 30. Мурзаев А.П. Курс МВА по финансам. - М.: Альпина, 2008. 31. Нестеренко М.П. Деньги, кредит, банки. - М.: МТ Пресс, 2009. 32. Номоконов И.Т. Финансовый анализ: методы и ошибки. - М.: Финансы и статистика, 2007. 33. Николаев В.Е. Финансы. - ...

... показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс. Данная методика отражает общую схему оценки кредитоспособности заемщика. В ней приводится количественный анализ (расчет основных финансовых коэффициентов) и качественный анализ, где оцениваются риски, связанные с деятельностью предприятия. ГЛАВА 2. Оценка ...

... в норме. 3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО 3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование Для того чтобы эффективно управлять кредитной стратегией компании необходимо, в первую очередь, определить их оптимальную структуру для Мамадышского РайПО и в ...

... преимущества использования стоимости в качестве критерия оценки состояния предприятия в сравнении с другими часто используемыми критериями; - определить организационные условия совершенствования управления стоимостью промышленного предприятия на примере АО "Алюминий Казахстана" и Аксуского завода ферросплавов филиала ТНК "Казхром". Методологическая база и методы исследования. Методологической ...

0 комментариев