Навигация

Анализ производительности труда

43197

знаков

9

таблиц

3

изображения

1.3 Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели - это затраты времени на производство единицы продукции определенного вида в натуральном выражении на один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполнения работ за единицу времени.

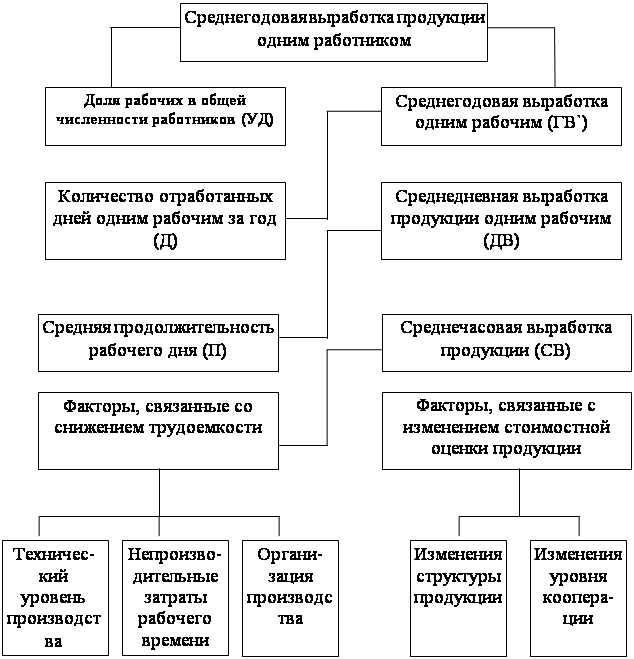

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

На рисунке 1.1 представлены взаимосвязь факторов определяющих среднегодовую выработку продукции работников предприятия.

Рисунок 1.1 – Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия

Отсюда среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

ГВ = УД * Д * П * СВ,

где ГВ - среднегодовая выработка продукции одним работником;

УД - доля рабочих в общей численности работников;

Д - количество отработанных дней одним рабочим за год;

П - средняя продолжительность рабочего дня;

СВ - среднечасовая выработка продукции.

Расчет влияния этих факторов производится способами цепной подстановки абсолютных разниц, относительных разниц или интегральным методом.

Проанализируем изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих.

Величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. К первой группе факторов относятся такие, как технический уровень производства, организация производства, непроизводительные затраты времени в связи с браком и его исправлением. Во вторую группу входят факторы, связанные с изменением объема производства продукции в стоимостной оценке в связи с изменениями структуры продукции и уровня кооперированных поставок. Для расчета влияния этих факторов на среднечасовую выработку используется способ ценных подстановок. Кроме планового и фактического уровня среднечасовой выработки рассчитаем три условных показателя ее величины.

Большую роль в изучении влияния факторов на уровень среднечасовой выработки играют приемы корреляционно-регрессионного анализа. В многофакторную корреляционную модель среднечасовой выработки можно включить следующие факторы: фондовооруженность или энерговооруженность труда; процент рабочих, имеющих высшую квалификацию, средний срок службы оборудования, долю прогрессивного оборудования в общей его стоимости и т.д. Коэффициенты уравнения множественной регрессии показывают, на сколько гривен изменяется среднечасовая выработка при изменении каждого факторного показателя на единицу в абсолютном выражении.

Для того чтобы узнать, как за счет этих факторов изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим.

Доля определения влияния их на среднегодовую выработку работника нужно полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности производственно-промышленного персонала.

Чтобы рассчитать влияние этих факторов на изменение объема выпуска продукции, следует прирост среднегодовой выработки работника за счет i-го фактора умножить на фактическую среднечасовую численность промышленно-производственного персонала или изменение среднечасовой выработки за счет i-го фактора умножить на фактическую величину продолжительности рабочего дня, количества отработанных дней одним рабочим за год, удельного веса рабочих в общей численности работников и среднесписочной численности работников цеха.

2. Повышение эффективности использования трудовых ресурсов 2.1 Возможности повышения производительности труда

Добиться повышения производительности труда можно за счет:

а) снижения трудоемкости продукции, т.е. сокращения затрат труда на ее производство путем внедрения мероприятий НТП, комплексной механизации и автоматизации производства, замены устаревшего оборудования более прогрессивным, сокращение потерь рабочего времени и других в соответствии с планом организационно-технических мероприятий;

б) более полного использования производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются.

Ведущим показателем плана по труду является производительность труда. Она измеряется количеством продукции, произведенной работником в единицу времени (час, смену, месяц, год), или количеством времени, затраченным на производство единицы продукции.

На рост производительности труда оказывают влияние многообразные технико-экономические факторы, которые принято сводить в следующие четыре группы:

Ø повышение технического уровня производства

Ø совершенствование управления, организации производства и труда

Ø изменение объема и структуры производства

Ø отраслевые факторы

В основном производстве металлургии производительность труда исчисляется на одного работника и одного рабочего за месяц, квартал или год. В отрасли применяют различные методы измерения производительности труда - натуральный, учетных единиц, нормативов рабочего времени и стоимостной. Разнообразие способов измерения производительности труда определяется применяемыми способами измерения объема производства.

Для метода натурального учета производительности труда характерен учет и планирование объема производства в натуральных единицах (тоннах, метрах, штуках). Применение этого метода оправдано лишь при массовом производстве продукции одинаковой трудоемкости. Такие условия в металлургических цехах встречаются редко.

Значительно чаще прибегают к методу учетных единиц, при котором разнородную продукцию приводят к одному основному виду. Для этого пользуются переводными коэффициентами, устанавливаемыми по соотношению производительности основных агрегатов при выпуске разнородной продукции.

Хотя переводные коэффициенты и не отражают полную трудоемкость производства различной продукции (не учитывают затраты труда на прочих участках, на пример в отделке прокатных цехов), они помогают, точнее, учитывать и планировать производительность труда.

В официальной статистической отчетности метод учетных единиц принимается лишь для доменных цехов, в сталеплавильных и прокатных пользуются методом натурального учета. Это объясняется тем, что единые переводные коэффициенты применяются только в доменном производстве, в остальных - заводские коэффициенты. При планировании, учете и анализе производительность труда во всех основных цехах широко используется метод учетных единиц.

Метод нормативного рабочего времени предусматривает определение для каждого вида продукции норматива трудоемкости, включающего затраты труда на всех участках производства. Делением величины трудоемкости продукции (в нормо-часах) на среднесписочное число работников определяют показатель производительности труда - выработку продукции в нормированном времени на одного работника в единицу времени. Сопоставление этого показателя по плану и отчету или за смежные периоды (месяцы, кварталы, годы) позволяет выявить изменение производительности труда.

Этот метод имеет несомненные достоинства, но его применение ограничивается рамками завода или отдельного цеха из-за трудности разработки нормативов для всех предприятий черной металлургии.

С целью определения производительности труда по всему предприятию, объединению черной металлургии и промышленности в целом используется стоимостной метод.

Основной плановый и отчетный стоимостной показатель производительности труда - объем чистой продукции в расчете на одного среднесписочного работника промышленно-производственного персонала в плановом году в процентах к базисному году.

Для оценки соотношения рассчитывают коэффициент опережения темпов роста производительности труда над темпами роста средней заработной платы, а также прирост средней заработной платы на 1 % прироста производительности труда.

Коэффициент опережения представляет собой соотношение индексов производительности труда и средней заработной платы.

Коп.пл. = IW / Iср.зп. , (2.1)

где IW – индекс производительности труда

Iср.зп. – индекс средней заработной платы.

Показатель прироста заработной платы на 1% прироста производительности труда определяется отношением темпов прироста заработной платы к темпам прироста производительности труда.

К факторам роста производительности труда относятся:

Ø Повышение технического уровня производства: внедрение новой техники, технологии, механизации и автоматизации производственных процессов, улучшение использования сырья, материалов, топлива, энергии, повышение качества продукции.

Ø Совершенствование управления, организации производства и труда: повышение норм выработки и норм обслуживания, сокращению потерь рабочего времени, внедрение мероприятий по НОТ.

Ø Изменение объема и структуры производства: определение относительного изменения численности трудящихся в связи с изменением объема производства, доли отдельных видов продукции или производств, доли покупных полуфабрикатов и кооперированных поставок.

Отраслевые факторы включают изменение горно-геологических условий и способов добычи полезных ископаемых; изменение физико-химических свойств перерабатываемого сырья; изменение рабочего периода в сезонных отраслях. Число факторов внутри групп и их содержание могут изменяться в зависимости от того или иного фактора для конкретного вида производства.

2.2 Планирование численности работников предприятияДля большинства предприятий факторы роста производительности труда выражаются через изменение следующих показателей: использование оборудования по времени и мощности, количество и качество исходного сырья, степень и полнота использования полезных компонентов в сырье, качество получаемой продукции, численность трудящихся и степень использования фонда рабочего времени.

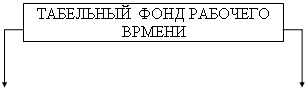

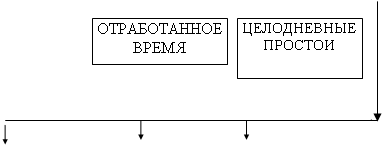

Планирование численности работников предприятия связано с показателем использования рабочего времени в течение года, измеряемых в чел.-днях и чел.-часах. Среднее число часов и дней работы одного рабочего в год определяется на основе баланса рабочего времени. Баланс рабочего времени составляется по предприятию, цеху, участку и иногда отдельно для каждой группы рабочих, имеющих одинаковый график работы и одну и туже продолжительность очередного отпуска. Число рабочих дней в году для одного рабочего меньше режимного числа дней работы цеха (участка), так как по трудовому законодательству трудящимся предоставляется отпуск; кроме того, неизбежны невыходы на работу, связанные с выполнением государственных и общественных обязанностей, болезнями, учебой и т. д.

В цехах, на участках и в службах предприятий металлургии применяют режимы работ с непрерывной и прерывной производственной неделей. Непрерывность работы предприятий обуславливается в основном технологической необходимостью. Большинство основных цехов предприятий черной металлургии и часть вспомогательных цехов (энергоцех, транспортный) работают по непрерывному режиму, но отдельные участки этих цехов могут работать и по графику с прерывной производственной неделей. Баланс рабочего времени составляют раздельно для рабочих с прерывным и непрерывным режимом работы, а также для рабочих с различной продолжительностью рабочего дня.

На основании баланса рабочего времени определяют:

Ø календарный

Ø номинальный

Ø максимально-возможный

Ø фактический фонд рабочего времени

Календарный фонд рабочего времени это число календарных дней планового периода (365 дней).

Номинальный фонд рабочего времени определяется путем вычитания выходных и праздничных дней из календарного фонда рабочего времени.

Максимально возможный фонд рабочего времени определяется путем вычитания из номинального времени работы очередных отпусков.

Эффективное или фактическое рабочее время определяется путем вычитания из номинального фонда рабочего времени неявок на работу по уважительным причинам.

На рисунке 2.1 приведена схема баланса рабочего времени.

| ||||||

|  | |||

|

| ||||||||

|

|

| |||||||||||||||||

|

|

|

| ||||||||||||||

Рисунок 2.1 – Схема баланса рабочего времени

Различают фактический и плановый баланс рабочего времени. Его составляют для анализа использования рабочего времени и определения численности рабочих. При расчете баланса рабочего времени дни праздников включают только в производствах с прерывным режимом работы. Число дней отпуска для отдельных групп рабочих в балансе рабочего времени принимают на основе действующего законодательства (продолжительность отпуска для всех групп рабочих составляет 24 рабочих дня, число отпускных дней добавляется в зависимости от условий труда). Невыходы по болезни определяют на основании отчетных данных с учетом мероприятий по улучшению условий труда и техники безопасности. Также на сновании отчетных данных принимают число дней неявок, связанных с выполнением государственных и общественных обязанностей, отпусками в связи с родами. Прогулы, приводы в милицию, простои и другие потери рабочего времени в плановый баланс рабочего времени не включают.

3. Анализ показателей эффективности использования трудовых ресурсов

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (DФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл).

Положение об оплате труда разработано в соответствии с Законом Украины об оплате труда, Законом о предприятиях в Украине, Законами о налогообложении прибыли предприятий и доходов граждан, Постановлениями Министров Украины по вопросам нормирования и оплаты труда.

Формы и системы оплаты труда определяются в каждом структурном подразделении исходя из интересов производства и максимальной заинтересованности работников в результатах труда руководством предприятия.

Повременно-премиальная оплата за отработанное время по установленным тарифным ставкам или окладам и выплата премии за выполнение установленных показателей.

Сдельно-премиальная оплата труда - оплата, начисленная за выполненную работу по сдельным расценкам и премии за выполнение и перевыполнение установленных показателей.

Прямая сдельная оплата труда-оплата по сдельным расценкам за выполненную работу.

Фонд оплаты труда состоит из:

Ø основной заработной платы;

Ø дополнительной заработной платы.

Тарифная часть заработной платы определяется и выплачивается в соответствии с установленными разрядами, должностными окладами и отработанным временем.

Начисление и выплата премий рабочим производится в соответствии с Положениями, утвержденными Генеральным директором предприятия на основании данных о выполнении установленных показателей премирования.

Начисление и выплата премий руководителям, специалистам и служащим всех структурных подразделений производится на основании приказа генерального директора предприятия в соответствии с выполнением показателей и условий премирования, предусмотренных действующим Положением о премировании.

![]()

![]() - абсолютное отклонение по фонду зарплаты;

- абсолютное отклонение по фонду зарплаты;

![]() - фонд зарплаты фактический;

- фонд зарплаты фактический;

![]() - фонд зарплаты плановый;

- фонд зарплаты плановый;

Однако нужно иметь в виду, что абсолютное значение отклонения само по себе не характеризует использование ФЗП, т.к. этот показатель определяется без учета степени выполнения плана по производству продукции.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая их сумма отпускных).

При расчете относительного отклонения по фонду зарплаты можно использовать так называемый удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд зарплаты за каждый процент перевыполнения плана по выпуску продукции (

При расчете относительного отклонения по фонду зарплаты можно использовать так называемый удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд зарплаты за каждый процент перевыполнения плана по выпуску продукции (![]() ):

):

где ![]() - относительное отклонение по фонду зарплаты;

- относительное отклонение по фонду зарплаты;

![]() - фонд зарплаты фактический;

- фонд зарплаты фактический;

![]() - фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

- фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

![]() - соответственно переменная и постоянная сумма планового фонда зарплаты;

- соответственно переменная и постоянная сумма планового фонда зарплаты;

![]() - коэффициент выполнения плана по выпуску продукции.

- коэффициент выполнения плана по выпуску продукции.

Похожие работы

... и как следствие отрицательную тенденцию развития организации. За исследуемый период он уменьшился на 0,82, т.е. предприятие обладает недостаточной величиной собственных оборотных средств. 3 Анализ эффективности использования трудовых ресурсов на РСП №31 СКДРП структурном подразделении ЦДРП филиала ОАО «РЖД» 3.1 Анализ показателей эффективности использования трудовых ресурсов в динамике ...

... , возросла текучесть кадров. Основными причинами снижения среднесписочной численности работников стали не удовлетворительные условия труда, а так же низкие зарплаты. 3.3 Факторный анализ показателей эффективности использования трудовых ресурсов организации На конечные результаты хозяйственной деятельности любой организации, фирмы большое влияние оказывает эффективность использования трудовых ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

... использовании рабочего времени. Поэтому, необходимо искать такие резервы роста производительности труда на РСУП «Родина»,которые бы при одновременном уменьшении затрат труда способствовали улучшению показателей продуктивности животных. ГЛАВА 3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ 3.1. Резервы роста производительности труда счет использования нестандартных режимов ...

0 комментариев