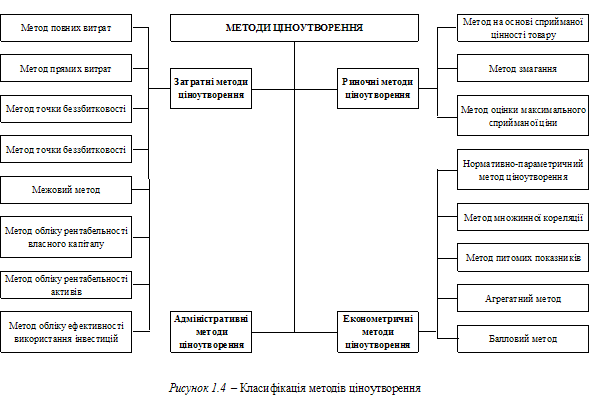

Аналіз фінансових коефіцієнтів підприємства

Аналіз капітала підприємства ВАТ «АЗОТ»

Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

Аналіз фінансової стійкості ВАТ «АЗОТ»

Коефіцієнт маневреності власного капітала

Аналіз фінансової діяльності ВАТ «АЗОТ»

АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ «АЗОТ»

Навигация

Аналіз фінансової діяльності ВАТ «АЗОТ»

Аналіз фінансового стану підприємства ВАТ "Азот"

50355

знаков

15

таблиц

8

изображений

5 Аналіз фінансової діяльності ВАТ «АЗОТ»

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку (збитку) і рівнем рентабельності. Чим більше величина прибутку і вище рівень рентабельності, тим ефективніше функціонує підприємство і стійкіше його фінансове положення.

Показник діяльності підприємства:

- звичайна (операції, фінансування, інвестиції);

- надзвичайна.

Першочерговими завданнями аналізу прибутку підприємства як фінансового результату господарської діяльності є оцінювання формування прибутку підприємства, темпів зростання прибутку в цілому і окремо по кожній складовій, виявлення чинників, що впливають на розмір прибутку, визначення рівня їх впливу, виявлення резервів збільшення прибутку, аналіз використання прибутку підприємства.

Розрахунок показників фінансових результатів представлен в таблиці 5.1, 5.2.

Таблиця 5.1 – Аналіз фінансових результатів ВАТ «Азот» за 2007 р

| Показник | Сума за період, тис. грн. | Зміни показника за звітний період | ||

| За звітний період | За попередній період | Абсолютні, тис. грн. | Темпи приросту, % | |

| Чистий доход (виручка) від реалізації продукції | 2706667 | 1851216 | 855451 | 0,6839 |

| Собівартість реалізованої продукції | 1940543 | 1457394 | 483149 | 0,7510 |

| Валовий прибуток від реалізації | 766124 | 393822 | 372302 | 0,5140 |

| Адміністративні витрати | 65121 | 62574 | 2547 | 0,9609 |

| Витрати на збут | 181974 | 151764 | 30210 | 0,8340 |

| Інші операційні витрати | 1799701 | 1369291 | 430410 | 0,7608 |

| Собівартість реалізованої продукції з урахуванням адміністративних витрат і витрат на збут | 3987339 | 3041023 | 946316 | 0,7627 |

| Прибуток від реалізації | -1280672 | -1189807 | -90865 | 0,9290 |

| Інші операційні доходи | 1780104 | 1349588 | 430516 | 0,7582 |

| Прибуток від операційної діяльності | 499432 | 159781 | 339651 | 0,3199 |

| Доход від участі в капіталі | - | 47 | - | - |

| Інші фінансові доходи | 10 | 0 | 10 | 0,0000 |

| Інші доходи | 3951 | 996 | 2955 | 0,2521 |

| Фінансові витрати | 16603 | 13295 | 3308 | 0,8008 |

| Інші витрати | 4048 | 2366 | 1682 | 0,5845 |

| Прибуток від звичайної діяльності | 482742 | 145163 | 337579 | 0,3007 |

| Податок на прибуток від звичайної діяльності | 121193 | 45477 | 75716 | 0,3752 |

| Чистий прибуток | 361549 | 99686 | 261863 | 0,2757 |

| Чистий грошовий потік (читсая прибуток плюс амортизація) | 470182 | 202086 | 268096 | 0,4298 |

Таблиця 5.2 – Аналіз фінансових результатів ВАТ «Азот» за 2008 р

| Показник | Сума за період, тис. грн. | Зміни показника за звітний період | ||

| За звітний період | За попередній період | Абсолютні, тис. грн. | Темпи приросту, % | |

| Чистий доход (виручка) від реалізації продукції | 3447309 | 2706667 | 740642 | 0,7852 |

| Собівартість реалізованої продукції | 2167458 | 1940543 | 226915 | 0,8953 |

| Валовий прибуток від реалізації | 1279851 | 766124 | 513727 | 0,5986 |

| Адміністративні витрати | 103893 | 65121 | 38772 | 0,6268 |

| Витрати на збут | 193172 | 181974 | 11198 | 0,9420 |

| Інші операційні витрати | 1852326 | 1799701 | 52625 | 0,9716 |

| Собівартість реалізованої продукції з урахуванням адміністративних витрат і витрат на збут | 4316849 | 3987339 | 329510 | 0,9237 |

| Прибуток від реалізації | -869540 | -1280672 | 411132 | 1,4728 |

| Інші операційні доходи | 2053311 | 1780104 | 273207 | 0,8669 |

| Прибуток від операційної діяльності | 1183771 | 499432 | 684339 | 0,4219 |

| Доход від участі в капіталі | - | - | - | - |

| Інші фінансові доходи | 0 | 10 | -10 | 0,0000 |

| Інші доходи | 40296 | 3951 | 36345 | 0,0980 |

| Фінансові витрати | 32267 | 16603 | 15664 | 0,5146 |

| Інші витрати | 355391 | 4048 | 351343 | 0,0114 |

| Прибуток від звичайної діяльності | 836409 | 482742 | 353667 | 0,5772 |

| Податок на прибуток від звичайної діяльності | 142026 | 121193 | 20833 | 0,8533 |

| Чистий прибуток | 694383 | 361549 | 332834 | 0,5207 |

| Чистий грошовий потік (читсая прибуток плюс амортизація) | 805547 | 470182 | 335365 | 0,5837 |

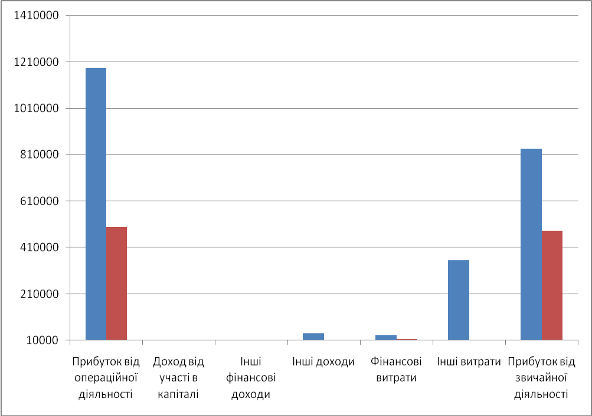

Таблиця 5.3 – Структура прибутку від звичайної діяльності підприємства ВАТ «Азот» за 2007 рік

| Показник | Сума за період, тис. грн. | Удільна вага, % | Зміни в структурі | ||

| За звітний період | За попередній період | За звітний період | За попередній період | ||

| Прибуток від операційної діяльності | 499432 | 159781 | 103,475 | 110,0708 | 6,5955 |

| Доход від участі в капіталі | 0 | 47 | 0 | 0 | 0 |

| Інші фінансові доходи | 10 | 0 | 0,0021 | 0,0000 | -0,0021 |

| Інші доходи | 3951 | 996 | 0,8186 | 0,6861 | -0,1325 |

| Фінансові витрати | 16603 | 13295 | 3,4399 | 9,1587 | 5,7188 |

| Інші витрати | 4048 | 2366 | 0,8387 | 1,6299 | 0,7912 |

| Прибуток від звичайної діяльності | 482658 | 145162 | 100 | 100 | 0 |

Таблиця 5.4 – Структура прибутку від звичайної діяльності підприємства ВАТ «Азот» за 2008 р

| Показник | Сума за період, тис. грн. | Удільна вага, % | Зміни в структурі | ||

| За звітний період | За попередній період | За звітний період | За попередній період | ||

| Прибуток від операційної діяльності | 1183771 | 499432 | 141,5308 | 103,4753 | -38,0555 |

| Доход від участі в капіталі | 0 | 0 | 0 | 0 | 0 |

| Інші фінансові доходи | 0 | 10 | 0 | 0,0021 | 0,0021 |

| Інші доходи | 40296 | 3951 | 4,8178 | 0,8186 | -3,9992 |

| Фінансові витрати | 32267 | 16603 | 3,8578 | 3,4399 | -0,4179 |

| Інші витрати | 355391 | 4048 | 42,4903 | 0,8387 | -41,6516 |

| Прибуток від звичайної діяльності | 836405 | 482658 | 100 | 100 | 0 |

Рисунок 5.1 –Структура прибутку від звичайної діяльності підприємства

Дані таблиць 5.1 – 5.4 дають можливість праналізувати позитивні тендеції формування прибутку. Вони говорять про те, що за даний період структура прибутку підприємства від звичайної діяльності різко змінилася: збиток від фінансової діяльності в 2006 р. був – -14618 тис. грн., в 2007 р. – -16774,8 тис. грн., а в 2008 р. результат від фінансової діяльності став позитивним - 427958 тис. грн.; операційна діяльність в 2005-2008 рр. стабільно прибуткова і прибуток має тенденцію до зростання (159781 тис. грн. в 2006 р., 499432 тис. грн. в 2007 р., однако в 2008р. зменшилась до 1183771 тис. грн.). Значне зменшення прибутку від звичайної діяльності у 2006-2007р. відбулося за рахунок зниження об'ємів реалізації та відносного збільшення витрат на виробництво і реалізацію продукції. У 2006 р. на 1 грн. чистого доходу від реалізації продукції ВАТ «Азот» витрачав 1,64 грн., в 2007 р. – 1,47 грн., а в 2008 р. – 1,25 грн.. Також значно зменшилися адміністративні витрати (у 2006 р. на 1 грн. чистого доходу від реалізації продукції ВАТ «Азот» витрачав 0.04 грн. адміністративних витрат, в 2007 р. - 0.03 грн). Негативним є те, що збільшилися затрати на збут (в 2006 р. – 151764 тис. грн., в 2007 р.- 181974 тис. грн., в 2008р.193172 тис. грн.) і інші операційні витрати.

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев