Аналіз фінансових коефіцієнтів підприємства

Аналіз капітала підприємства ВАТ «АЗОТ»

Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

Аналіз фінансової стійкості ВАТ «АЗОТ»

Коефіцієнт маневреності власного капітала

Аналіз фінансової діяльності ВАТ «АЗОТ»

АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ «АЗОТ»

Навигация

Аналіз фінансової стійкості ВАТ «АЗОТ»

Аналіз фінансового стану підприємства ВАТ "Азот"

50355

знаков

15

таблиц

8

изображений

3 Аналіз фінансової стійкості ВАТ «АЗОТ»

Під фінансовою стійкістю підприємства розуміють стабільність діяльності підприємства з погляду довгострокової перспективи.

Стійкість багато в чому залежить від оптимальності структури джерел капіталу (співвідношення власних і позикових засобів), структури активів підприємства, і насамперед - від співвідношення основних і оборотних засобів, а також від врівноваженості активів і пасивів підприємства.

Фінансова стійкість - це такий стан фінансових ресурсів, при якому підприємство, вільно маневруючи грошовими коштами, здатне шляхом ефективного їх використання забезпечити непереривний процес виробничо-торгової діяльності, а також провести витрати на його розширення і оновлення.

Ступінь фінансової незалежності підприємства можна оцінювати за різними показниками:

- рівню забезпеченості матеріальних оборотних коштів (запасів) стабільними джерелами фінансування;

- платоспроможності підприємства, тобто його потенційній можливості покрити термінові зобов'язання мобільними активами;

- частини власних стабільних джерел в сукупних джерелах фінансування діяльності підприємства.

Основним абсолютним показником фінансової стійкості є сума власних оборотних коштів. Сума власних оборотних коштів (чистий оборотний капітал) визначається як різниця між власним капіталом (ВК) та вартістю необоротних активів (НА), на покриття якої насамперед спрямовується власний капітал:

Власні оборотні кошти= Власний капітал - Необортні активи

Абсолютні показники, що відображають різний ступінь обхвату різних видів джерел фінансування запасів і витрат:

1. Власні оборотні кошти

ВОК= ВК – НА (3.1)

2. Робочий капітал

РК =ВОК + ДЗ (Довгострокові зобов'язання) (3.2)

3. Загальні джерела фінансування:

Дзаг =ВОК + ДЗ + Ккр (Короткострокові кредити) (3.3)

Класифікація фінансової ситуації за ступенем її стійкості:

1. Абслютна фінансова стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована

З < ВОК

2. Нормальна фінансова стійкість - для забезпечення запасів окрім власних оборотних коштів притягуються довгострокові кредити і позики; платоспроможність підприємства гарантована

З < ВОК+ДЗ

4. Нестійкий фінансовий стан – для забезпечення запасів окрім власних оборотних коштів і довгострокових кредитів і позик притягуються короткострокові кредити і позики;платоспроможність підприємства гарантована

З < ВОК+ДЗ+Ккр

4. Кризовий фінансовий стан - для забезпечення запасів не вистачає «нормальних» джерел їх формування; підприємству загрожує банкрутство:

З >ВОК+ДЗ+Ккр

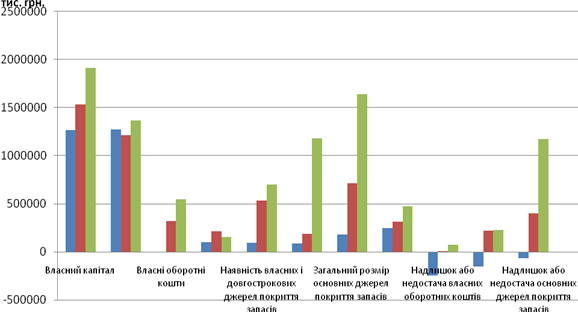

У табл. 3.1 наведено аналіз фінансової стійкості підприємства за даними агрегованого балансу.

Таблиця 3.1 – Аналіз фінансової стійкості ВАТ «Азот» 2007-2008 рр

| Показник | Сума, тис. грн. | Сума, тис. грн. | ||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | |

| Власний капітал | 1266337 | 1535419 | 1535419 | 1910123 |

| Необоротні активи | 1271397 | 1215901 | 1215901 | 1363740 |

| Власні оборотні кошти (с.1- с.2) | -5060 | 319518 | 319518 | 546383 |

| Довгострокові зобов'язання | 97171 | 212980 | 212980 | 150953 |

| Наявність власних і довгострокових джерел покриття запасів (с.3+с.4) | 92111 | 532498 | 532498 | 697336 |

| Короткострокові кредити і позики | 85628 | 183595 | 318004 | 1177924 |

| Загальний розмір основних джерел покриття запасів (с.5+с.6) | 177739 | 716093 | 716093 | 1642576 |

| Запаси | 243681 | 315807 | 315807 | 470110 |

| Надлишок (+) або недостача (-) власних оборотних коштів (с.3-с.8) | -248741 | 3711 | 3711 | 76273 |

| Надлишок (+) або недостача (-) власних коштів та довгострокових кредитів і позик (с.5- с.8) | -151570 | 216691 | 216691 | 227226 |

| Надлишок (+) або недостача (-) основних джерел покриття запасів (с.7- с.8) | -65942 | 400286 | 400286 | 1172466 |

| Тип фінансової стійкості | Нестійка | Абсолютна | Абсолютна | Абсолютна |

| Надлишок (+) або недостача (-) коштів на 1 грн. запасів (с.11/с.8), коп. | -0,2706 | 1,2675 | 1,2675 | 2,4940 |

Для наочності на рисунку 3.1 представимо дані таблиці у вигляді гістограми.

Рисунок 3.1 – Аналіз фінансової стійкості ВАТ «Азот»

Для ВАТ «Азот» розрахунки показують, що фінасовий стан підприємства за даний період зазнав якісну зміну: з нестійкого на початку 2007 року ВАТ «Азот» перейшов в абсолютно стійке положення, коли для забезпечення запасів достатньо власних оборотних коштів, і зберіг такий стан до кінця 2008 року. Збільшилися запаси (у 2007 р. на72126 тис. грн., у 2008 р. на 154303тис.грн.), власний капітал (у 2007 р. на 269082 тис. грн., у 2008 р. на 374704 тис. грн.). Необоротні активи також збільшилися, але значно менше, ніж власний капітал. Можна зробити висновок, що ВАТ «Азот» стоїть на правильному шляху розвитку.

Для характеристики ступеня покриття запасів і витрат джерелами їх фінансування використовують наступні відносні величини

![]()

1. Коефіцієнт іммобілізації власних оборотних коштів, що показує частку найбільш ліквідних засобів у складі власних оборотних коштів:

2. Коефіцієнт забезпеченості запасів власними оборотними коштами, що показує на скільки запаси, що мають найменшу ліквідність забезпечені власними джерелами фінансування

![]()

3. Коефіцієнт фінансової незалежності (автономії), що показує частку власних засобів в загальній сумі джерела фінансування

![]()

4. Коефіцієнт покриття запасів нормальними джерелами їх фінансування

![]()

5. Коефіцієнт співвідношення оборотних і необоротних активів

![]()

6. Коефіцієнт фінансової залежності, що показує скільки совокупних джерел засобів доводиться на одиницю власних засобів

![]()

7. Коефіцієнт співвідношення привернутих і власних засобів, який доповнює коефіцієнт автономії і характерізує залежність підприємства від довгострокових зобов'язань. Нормальне співвідношення привернутих і власних засобів Кп/в = 1

![]()

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев