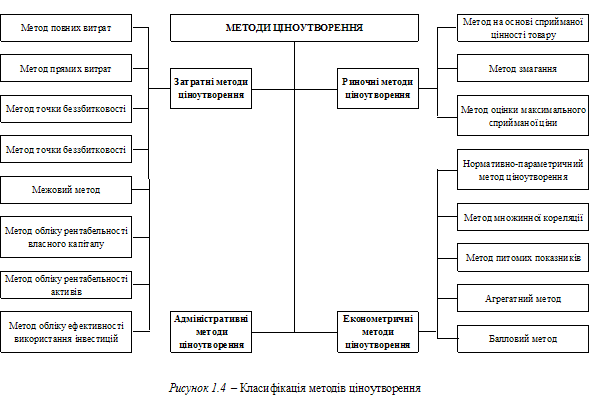

Аналіз фінансових коефіцієнтів підприємства

Аналіз капітала підприємства ВАТ «АЗОТ»

Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

Аналіз фінансової стійкості ВАТ «АЗОТ»

Коефіцієнт маневреності власного капітала

Аналіз фінансової діяльності ВАТ «АЗОТ»

АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ «АЗОТ»

Навигация

Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

Аналіз фінансового стану підприємства ВАТ "Азот"

50355

знаков

15

таблиц

8

изображений

9. Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

![]()

![]()

![]()

![]()

![]()

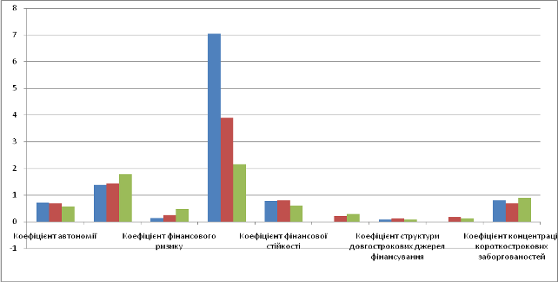

Результати розрахунків фінансових коефіцієнтів, що характеризують структуру капіталу підприємства представлені в таблиці 2.4

Таблиця 2.4 – Аналіз капіталу ВАТ «Азот» за 2007-2008 рр

| Коефіціент | 2007 | 2008 | |||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | ||

| Коефіцієнт автономії | 0,7238 | 0,692 | 0,692 | 0,5618 | |

| Коефіцієнт фінансової залежності | 1,3817 | 1,445 | 1,445 | 1,78 | |

| Коефіцієнт фінансового ризику | 0,1419 | 0,2569 | 0,2569 | 0,4655 | |

| Коефіцієнт фінансової стабільності | 7,0488 | 3,8929 | 3,8929 | 2,1482 | |

| Коефіцієнт фінансової стійкості | 0,7793 | 0,788 | 0,788 | 0,6061 | |

| Коефіцієнт маневреності власного капіталу | -0,0039 | 0,2081 | 0,2081 | 0,2860 | |

| Коефіцієнт структури довгострокових джерел фінансування | 0,0712 | 0,1218 | 0,1218 | 0,0732 | |

| Коефіцієнт структури покриття довгострокових заборгованостей | 0,0764 | 0,1752 | 0,1752 | 0,1107 | |

| Коефіцієнт концентрації короткострокових заборгованостей | 0,7971 | 0,6861 | 0,6862 | 0,8983 | |

Інтерпретація отриманих результатів представлена на рисунку 2.3.

Рисунок 2.3 – Аналіз капітала підприємства ВАТ «Азот»

Аналізуючи фінансові коефіцієнти, що характеризують структуру капіталу підприємства, можна зробити наступні висновки: коефіцієнт фінансової автономії за звітний період зменшився, отже, збільшився ризик появи фінансових труднощів у майбутньому; коефіцієнт фінансової залежності збільшився, що свідчить про підвищення частки позикових коштів у фінансуванні підприємства; коефіцієнт фінансового ризику, збільшився, таким чином, звеличив кількість позикових коштів на одиницю власних джерел фінансування. Помітно збільшився і коефіцієнт маневреності власного капіталу, що позитивно характеризує зміни у фінансовому стані підприємства, оскільки свідчить про збільшення можливості вільно маневрувати власними оборотними коштами.

фінансовий стійкість капітал ліквідність

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

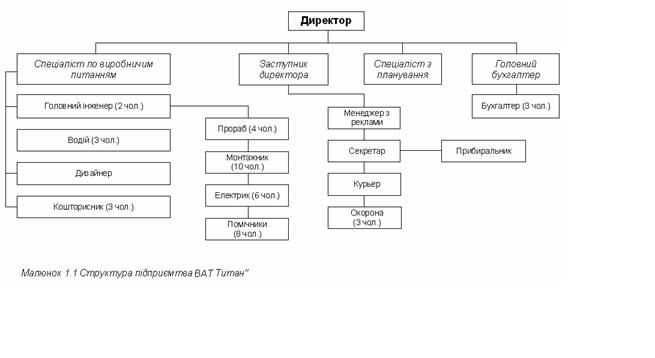

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев