Анализ основных производственно-экономических показателей деятельности предприятия

Анализ структуры и динамики оборотных активов и источников их формирования

Анализ обеспеченности собственными оборотными средствами и оценка обеспеченности ими предприятия

Анализ оборачиваемости оборотных активов (средств)

Средний срок оборота дебиторской задолженности в днях

Анализ продолжительности операционного и финансового цикла

Навигация

Анализ структуры и динамики оборотных активов и источников их формирования

Анализ оборотных активов предприятия на примере ОАО "Экстра-М"

43243

знака

5

таблиц

15

изображений

2. Анализ структуры и динамики оборотных активов и источников их формирования

Оборотные активы – часть авансированного капитала. К оборотным активам в отличие от внеоборотных относятся активы, срок обращения которых заканчивается в течение 12 месяцев после отчетной даты или в течение нормального операционного цикла, если он не превышает 12 месяцев[1].

Таблица 2. Анализ структуры оборотных активов, тыс. руб.

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине оборотных активов | Изменения | ||||

| На 31.12.2006г | На 31.12.2007г | На 31.12.2006г | На 31.12.2007г | в абсолютных величинах | в удельных весах | % к изменению общей величины оборотных активов | |

| Запасы | 29660 | 33515 | 43,7 | 10,7 | 3855 | -33,0 | 1,6 |

| НДС по приобретенным ценностям | 1097 | 1098 | 1,6 | 0,3 | 1 | -1,3 | 0,0 |

| Краткосрочная дебиторская задолженность | 37105 | 279344 | 54,7 | 88,9 | 242239 | 34,3 | 98,3 |

| Краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| Денежные средства | 28 | 245 | 0,04 | 0,08 | 217 | 0,04 | 0,1 |

| Прочие оборотные активы | - | - | - | - | - | - | - |

| Итого оборотных активов | 67890 | 314202 | 100 | 100 | 246312 | 0 | 100 |

В целом по предприятию наблюдается существенный рост объема оборотных активов, прирост составил 246312 тыс. руб. В первую очередь, данный показатель достигнут за счет значительного увеличения дебиторской задолженности, роста денежных средств и объема запасов.

В табл. 1 проводится горизонтальный и вертикальный анализ оборотных активов по данным бухгалтерского анализа. Проанализировав следующие данные можно сделать следующие выводы:

1. В течение года произошло увеличение запасов на 3855 тыс. руб. С одной стороны можно говорить об увеличение оборотных средств, как о желании расширить объем производства, но с другой, увеличение запасов может свидетельствовать о неэффективном управлении оборотными активами и как следствие, снижение деловой активности предприятия и увеличение периода оборота средств.

2. Значительный рост наблюдается в краткосрочной дебиторской задолженности на 34,3 п.п. (242239 тыс. руб.). Это является свидетельством увеличения продаж продукции в кредит. Динамика этого показателя в значительной степени зависит от кредитной политики предприятия, устанавливающей принципы расчетов с покупателями, и от эффективности системы кредитного контроля, обеспечивающей своевременность поступления оплаты от покупателей за отгруженные товары.

3. Также рост наблюдается и по ст. «Денежные средства» с 28 тыс. руб. в 2006г. до 245 тыс. руб. в 2007г. Это может быть связано с увеличением денежных средств на валютном счете, расчетном, специальном счетах и в кассе предприятия. Дать более подробную характеристику причин изменения данной статьи, к сожалению нельзя ввиду отсутствия данных.

Теперь рассмотрим структуру оборотных средств:

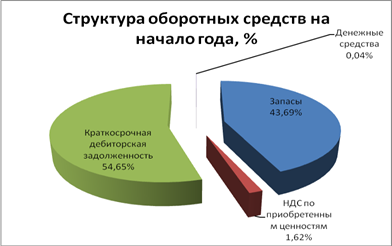

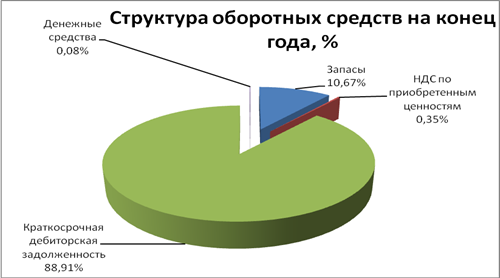

4. В 2006г. наибольших удельный вес в общей величине оборотных активов имела дебиторская задолженность (54,7%), удельный вес запасов составил (47,3%), минимальный же вес приходится денежные средства (0,04%). В 2007г. выявлены следующие изменения в структуре оборотных средств: произошло значительное увеличение краткосрочной дебиторской задолженности на 34,3% по сравнению с предыдущим периодом, тем самым позволив данной статье увеличить вес в общем объеме оборотных активов до 88,9%.

5. Не смотря на увеличение производственных запасов на предприятии на 3855 тыс. руб., удельный вес данной категории сократился на 33,0%, это связано с существенным ростом дебиторской задолженности.

6. Наименьший удельный вес в 2007г. принадлежит статье НДС по приобретенным ценностям 0,3 % в общем объеме оборотных средств. Незначительный вес имеют также денежные средства 0,04% - на начало года и 0,08% на конец.

Для более наглядного рассмотрения, представим структуру оборотных средств в виде диаграмм.

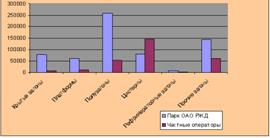

Рис.1

Рис.2

Анализируя данную диаграмму, можно с уверенностью утверждать, что выявлено значительное увеличение дебиторской задолженности.

Рассматривая данный показатель, нельзя прийти к однозначному выводу о качестве влияния увеличения данной статьи. С одной стороны, рост дебиторской задолженности, говорит о увлечении продажи продукции в кредит, следовательно, будущие платежи гарантируют финансовую устойчивость предприятия. С другой стороны, увеличение дебиторской задолженности, может свидетельствовать о неверной кредитной политики предприятия, следствием которой может стать непогашение задолженности вовремя и ее последующее списание в убыток.

Похожие работы

... рентабельности фирмы, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.[11] Глава 2. Оценка финансового состояния ОАО ФАПК «Якутия» 2.1 Организационно-производственная и экономическая характеристика ОАО ФАПК «Якутия» ОАО Финансовая агропромышленная корпорация « ...

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... - на 10%; при упаковке в полистироловые коробки, поддоны, антисептические пакеты типа «Тетра-Брик», «Тетра-Рекс», «Тетра-Пак» - на 25%. 4 Совершенствование маркетинговой деятельности ОАО «Березовский сыродельный комбинат» 4.1 Совершенствование товарной политики предприятия. Бизнес- план по внедрению в производство нового вида продукции – мороженого «Яначка» С целью совершенствования ...

0 комментариев