Анализ основных производственно-экономических показателей деятельности предприятия

Анализ структуры и динамики оборотных активов и источников их формирования

Анализ обеспеченности собственными оборотными средствами и оценка обеспеченности ими предприятия

Анализ оборачиваемости оборотных активов (средств)

Средний срок оборота дебиторской задолженности в днях

Анализ продолжительности операционного и финансового цикла

Навигация

Анализ основных производственно-экономических показателей деятельности предприятия

Анализ оборотных активов предприятия на примере ОАО "Экстра-М"

43243

знака

5

таблиц

15

изображений

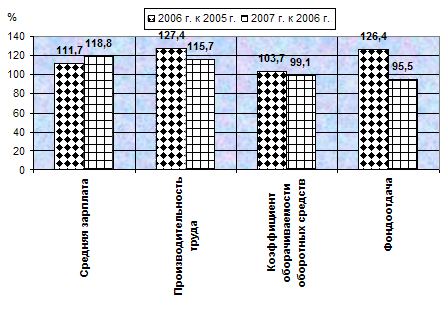

1. Анализ основных производственно-экономических показателей деятельности предприятия

Таблица 1. Анализ динамики основных производственно-экономических показателей

| Показатели | Единица измерения | Года | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | ||

| Выручка от продаж | тыс. руб. | 256308 | 309601 | 510459 | 574691 | 807968 |

| Абсолютное отклонение | тыс. руб. | - | 53293 | 200858 | 64232 | 233277 |

| Темп роста (снижения) | % | 100,00 | 120,79 | 164,88 | 112,58 | 140,59 |

| Полная себестоимость продаж | тыс. руб. | 264897 | 304608 | 519827 | 573591 | 803717 |

| Абсолютное отклонение | тыс. руб. | - | 39711 | 215219 | 53764 | 230126 |

| Темп роста (снижения) | % | 100,00 | 114,99 | 170,65 | 110,34 | 140,12 |

| Затраты на 1 руб. проданной продукции | коп. | 1,03 | 0,98 | 1,02 | 1,00 | 0,99 |

| Абсолютное отклонение | коп. | - | -0,05 | 0,03 | -0,02 | 0,00 |

| Прибыль от продаж | тыс. руб. | 3869 | 4993 | -9369 | 1100 | 4251 |

| Абсолютное отклонение | тыс. руб. | - | 1124 | -14362 | 10469 | 3151 |

| Темп роста (снижения) | % | 100,00 | 129,05 | -187,64 | -11,74 | 386,45 |

| Чистая прибыль | тыс. руб. | -48359 | -42127 | -35167 | -4510 | -10786 |

| Абсолютное отклонение | тыс. руб. | - | 6232 | 6960 | 30657 | -6276 |

| Темп роста (снижения) | % | 100,00 | 87,11 | 83,48 | 12,82 | 239,16 |

| Среднесписочная численность работников | чел. | 297 | 289 | 299 | 296 | 291 |

| Абсолютное отклонение | чел. | - | -8 | 10 | -3 | -5 |

| Темп роста (снижения) | % | 100,00 | 97,31 | 103,46 | 99,00 | 98,31 |

| Производительность труда | тыс. руб. / чел. | 862,99 | 1071,28 | 1707,22 | 1941,52 | 2776,52 |

| Абсолютное отклонение | тыс. руб. | - | 208,29 | 635,94 | 234,30 | 835,00 |

| Темп роста (снижения) | % | 100,00 | 124,14 | 159,36 | 113,72 | 143,01 |

| Фонд оплаты труда | тыс. руб. | 53491 | 59003 | 61900 | 63570 | 67567,29 |

| Абсолютное отклонение | тыс. руб. | - | 5512 | 2897 | 1670 | 3997,29 |

| Темп роста (снижения) | % | 100,00 | 110,30 | 104,91 | 102,70 | 106,29 |

| Средняя годовая заработная плата одного работника | тыс. руб. | 180,10 | 204,16 | 207,02 | 214,76 | 232,19 |

| Абсолютное отклонение | тыс. руб. | - | 24,06 | 2,86 | 7,74 | 17,43 |

| Темп роста (снижения) | % | 100,00 | 113,36 | 101,40 | 103,74 | 108,11 |

| Среднегодовая стоимость ОПФ | тыс. руб. | 169897,0 | 141496,5 | 125967 | 100590 | 73974,5 |

| Абсолютное отклонение | тыс. руб. | - | -28400,50 | -15529,50 | -25377,00 | -26615,50 |

| Темп роста (снижения) | % | 100,00 | 83,28 | 89,02 | 79,85 | 73,54 |

| Фондоотдача | руб. / руб. | 1,51 | 2,19 | 4,05 | 5,71 | 10,92 |

| Абсолютное отклонение | - | 0,68 | 1,86 | 1,66 | 5,21 | |

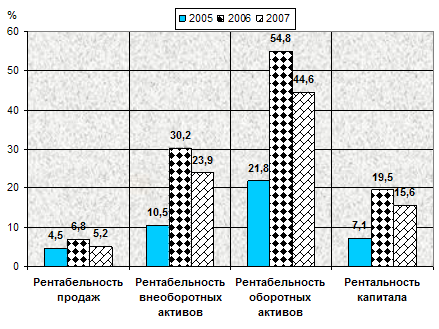

| Рентабельность продукции (рассчитанная по прибыли от продаж) | % | 1,46 | 1,64 | -1,80 | 0,19 | 0,53 |

| Абсолютное отклонение | п. п. | - | 0,18 | -3,44 | 1,99 | 0,34 |

Данная таблица составлена на основе данных Бухгалтерского баланса – ф. №1 и Отчета о прибылях и убытках – ф. №2 за 2006 и 2007г, представленных в Приложениях 1, 2, 3, 4.

Целью любого коммерческого предприятия является получение прибыли. В целом по предприятию можно сказать, что данная цель не была достигнута. В течение рассматриваемых пяти лет показателю чистая прибыль присуще отрицательное значение. Максимальное значение принадлежит данному показателю в 2004г. -48359 тыс. руб., это может быть связано с минимальным значением выручки от продаж за рассматриваемый период – 256308 тыс. руб. Далее рассматривая данный показатель, можно сказать, что ему присущ понижательный тренд, что является положительным аспектом деятельности предприятия. Наиболее благоприятным годом для предприятия был 2007г. – чистая прибыль была равна -4510тыс. руб. Но уже в 2008г. произошел отрицательный рост и он составил -10786 тыс. руб.

Также, можно говорить о 2006г., как о наиболее убыточном для предприятия. Об этом свидетельствуют такие показатели как: выручка от продаж – единственное отрицательное значение за рассматриваемый период присущ именно этому году -9369 тыс. руб., и как следствие из этого, отрицательный показатель рентабельности продукции -1,80 %. Наибольшее значение затрат на 1 руб. реализованное продукции, что свидетельствует о повышение материалоемкости продукции – 1,02 руб. и о неэффективным управлении оборотными активами предприятия.

Видимо, пересмотрев политику предприятия в 2006г. и проанализировав допущенные ошибки, управление предприятия приняло меры и уже в 2007г. наблюдается выход организации из кризисного состояния. Об этом свидетельствует рост таких важных показателей как, выручка от продаж; резкий рост рентабельности проданной продукции – 0,19%; рост прибыли от продаж – 110 тыс. руб. и т.д.

Проведя поверхностный анализ представленных показателей можно сделать следующие выводы:

1. В течение 5-ти лет наблюдается рост выручки от продаж. При этом наибольший рост данного показателя произошел в 2006г. - увеличение на 65 %. Однако, в 2007г. наблюдался наименьший темп прироста, он составил 13 п.п. Следующий же период характеризуется резким скачком выручки, рост по сравнению с 2007г. составил 233277 тыс. руб.

2. Прослеживается также рост себестоимости продаж, что является отрицательным аспектом. Наибольшее увеличение данного показателя произошло в 2006г. – темп роста составил 70,65%, что и стало решающим фактором, повлиявшим на столь значительный рост выручки в 2006г. Увеличение данного показателя произошло по ряду причин: рост затрат на 1 руб. проданной продукции (1,02 руб.), максимальное значение показателя среднесписочная численность работников достигнутое в 2006г. составило 299 человек, что повлекло за собой увеличение ФОТа, и наиболее низкий показатель рентабельности продукции -1,80% . Все это и стало причиной столь высокой себестоимости производимой продукции.

3. Анализируя динамику затрат на 1 руб. продукции нельзя говорить о стабильности роста (снижения) данного показателя. В 2004 г. Его значение составило 1,03 руб. Что является очень высоким показателем и носит отрицательный характер. В 2005г. Данное значение снизилось на 0,05 % за счет увеличения производительности труда, снижению среднесписочной численности работников на 8 человек и ростом фондоотдачи на 0,68 руб. В 2006г. затраты на 1 руб. проданной продукции вновь выросли и составили 1,02 руб. Это связано прежде всего с ростом себестоимости продаж, повлекшей за собой увеличение выручки. Начиная с 2007г. наблюдается медленное снижение данного показателя, происходящее за счет опережающего роста выручки от продаж над себестоимостью продукции.

4. Рассматривая показатели: прибыль от продаж и чистая прибыль, можно сказать, что 2006г. стал наиболее убыточным по сравнению с другими представленными в таблице. Убыток от продаж в 2006г. составил 9369 тыс. руб., а убыток по показателю чистая прибыль – 35167 тыс. руб.

5. Показатель производительность труда на протяжении всех 5 лет растет, за счет увеличения фонда оплаты труда, и ростом средней годовой зарплаты одного работника.

6. Снижение среднегодовой стоимости ОПФ на протяжении 5-лет связано с моральным и физическим устареванием основных средств предприятия, снижением их рыночной стоимости и выбранной политикой амортизации ОПФ на предприятии.

7. Динамика показателя фондоотдачи напрямую зависит от выручки и среднегодовой стоимости ОПФ. Наибольшее значение было достигнуто в 2008г. – 10,92 руб., это связано с наибольшим значением выручки от продажи за рассматриваемый период – 807968 тыс. руб. и наименьшим значением стоимости ОПФ – 73974,5 тыс. руб.

8. Рентабельность продукции от продаж рассчитывается как отношение прибыли от продаж к полной себестоимости продаж. Наибольшее значение данный показатель достиг в 2005г. и составил 1,64%, а в 2006г. резко сократился и достиг отрицательного значения в -1,80 %. Данный скачок связан с убытком, полученным организацией в 2006г.

Похожие работы

... рентабельности фирмы, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.[11] Глава 2. Оценка финансового состояния ОАО ФАПК «Якутия» 2.1 Организационно-производственная и экономическая характеристика ОАО ФАПК «Якутия» ОАО Финансовая агропромышленная корпорация « ...

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... - на 10%; при упаковке в полистироловые коробки, поддоны, антисептические пакеты типа «Тетра-Брик», «Тетра-Рекс», «Тетра-Пак» - на 25%. 4 Совершенствование маркетинговой деятельности ОАО «Березовский сыродельный комбинат» 4.1 Совершенствование товарной политики предприятия. Бизнес- план по внедрению в производство нового вида продукции – мороженого «Яначка» С целью совершенствования ...

0 комментариев