Навигация

Анализ показателей, влияющих на финансовые результаты реализации зерна

63249

знаков

12

таблиц

2

изображения

3.2 Анализ показателей, влияющих на финансовые результаты реализации зерна

Себестоимость – это часть стоимости произведенной продукции, представляющая затраты потребленных средств производства и на оплату труда в денежном выражении. Себестоимость является одним из основных показателей работы предприятия [8].

Определение себестоимости продукции осуществляется на основе данных, характеризующих наиболее эффективное и рациональное использование имеющихся сельскохозяйственных угодий, основных фондов, материальных и трудовых ресурсов при обеспечении нормальных условий труда, соблюдении научно обоснованной системы земледелия и условий охраны окружающей природной среды.

Себестоимость показывает, во что обошелся производителю произведенный продукт. Себестоимость может быть высчитана и по отрасли в целом.

Показатель себестоимости необходим для обоснования рационального

размещения и специализации сельскохозяйственного производства, определения его экономической эффективности, установления уровня цен на сельскохозяйственную продукцию.

Себестоимость единицы продукции определяют как отношение

производственных затрат к объему валовой продукции [8]:

С/с = ПЗ/ВП , где (6)

С/с – себестоимость единицы продукции, руб.;

ПЗ – сумма производственных затрат, руб.;

ВП – объем валовой продукции сельского хозяйства, ц.

В зависимости от экономического содержания и производственного

назначения при анализе хозяйственной деятельности используют следующие виды себестоимости сельскохозяйственной продукции:

- производственная;

- полная, или коммерческая.

Производственная себестоимость представляет собой сумму всех затрат, связанных с получением и транспортировкой продукции к месту ее хранения. В нее включаются также расходы по управлению предприятием и организации производства в целом.

Полную, или коммерческую, себестоимость рассчитывают как сумму затрат на производство и реализацию продукции. Коммерческая себестоимость продукции в расчете на 1ц выше производственной себестоимости на размер затрат, связанных с реализацией.

В сельскохозяйственных предприятиях исчисляют также плановую, отчетную, или фактическую, и провизорную себестоимость продукции.

Плановая себестоимость определяется технико-экономическими расчетами (составлением смет) затрат на производство предусмотренной пленом единицы продукции (работ, услуг).

На себестоимости отражаются результаты всей деятельности предприятия: уровень урожайности культур, производительность труда, экономное расходование материальных ресурсов, степень специализации и концентрации производства, использование достижений научно-технического прогресса. Однако себестоимость не показывает, как изменяется доходность производства, и не может служить синтетическим показателем его эффективности [13].

Для того чтобы более детально рассмотреть причины, оказавшие положительное или отрицательное воздействие на уровень себестоимости необходимо рассмотреть структуру себестоимости производства 1ц зерна постатейно. При изучении себестоимости по статьям производственных затрат необходимо придерживаться статей годовых отчетов.

Размер затрат по многим статьям является величиной, производной от количества и цены соответствующего элемента затрат. Например, расходы на оплату труда зависят от количества затраченных человека-часов на 1 га посева или 1 ц продукции и уровня оплаты 1 чел.-ч; расходы на семена, горючее, удобрения – от их количества и цен (или себестоимости).

В этой связи при анализе постатейных затрат надо выяснить влияние на себестоимость продукции количественных и стоимостных изменений по видам сельскохозяйственных культур. Для измерения влияния каждого элемента можно использовать прием цепных подстановок или исчисления абсолютных разниц.

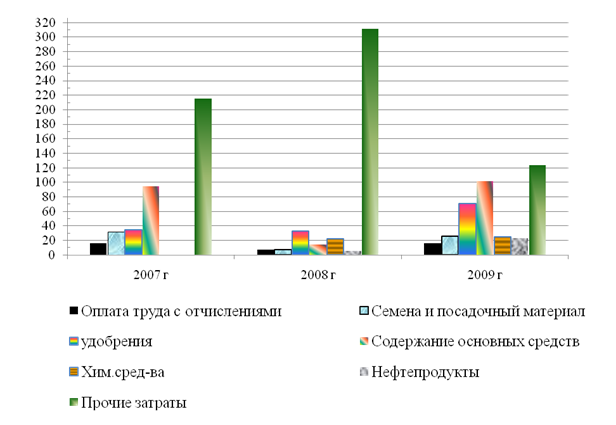

Структура себестоимости 1 ц зерна зерновых и зернобобовых отражена в таблице 6.

Таблица 6 – Структура себестоимости производства 1 ц зерна зерновых и зернобобовых в ООО «Урожай XXI век»

| Статья затрат | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к 2007 г. | |||

| руб. | в % к итогу | руб. | в % к итогу | руб. | в % к итогу | ||

| Оплата труда с отчислениями | 15,61 | 3,99 | 7,50 | 1,9 | 16,02 | 4,2 | 102,6 |

| Семена и посадочный материал | 32,13 | 8,2 | 7,24 | 1,8 | 25,84 | 6,7 | 80,5 |

| Удобрения | 34,40 | 8,8 | 32,52 | 8,1 | 70,36 | 18,3 | 204,5 |

| Содержание основных средств | 94,27 | 24,1 | 13,78 | 3,4 | 101,44 | 26,3 | 107,6 |

| хим. сред-ва защиты нефтепродукты | - - | - - | 21,84 5,76 | 5,5 1,4 | 24,79 23,03 | 6,4 6,0 | - - |

| Прочие затраты | 214,9 | 54,9 | 311,36 | 77,8 | 123,49 | 32,1 | 57,5 |

| Итого себестоимость производства 1 ц зерна | 391,31 | 100,0 | 400,0 | 100,0 | 385,00 | 100,0 | 98,4 |

По данным таблицы 6 видно, что себестоимость производства 1ц зерна зерновых и зернобобовых в 2009 году по отношению к 2007 году уменьшилась на 1,6 % или на 6,31 руб. Структура себестоимости производства 1ц зерна изменялась за счет статей затрат на производство, а именно затраты на оплату труда в 2009 году по отношению к 2007 году возросли на 2,6 % или на 1,61 руб. Затраты на покупку семян и посадочного материала уменьшились на 19,5 % или на 6,26 руб. Затраты на приобретение удобрений в 2009 году по сравнению с 2007 годом возросли в 2 раза, что в процентном соотношении это составляет 104,5%, в денежном – 35,96 руб. Затраты на содержание основных средств в отчетном периоде по отношению к 2007 году увеличились на 7,6 % или на 7,17 руб. Прочие затраты на производство 1ц зерна в 2009 году по сравнению с 2007 снизились на 43,5 % или на 91,41 руб.

Более наглядно структура себестоимости производства 1ц зерна зерновых и зернобобовых представлена на рисунке 1.

Рисунок 1 – Структура себестоимости производства зерна зерновых и

зернобобовых в хозяйстве

Динамика и структура денежной выручки от реализации основных видов продукции растениеводства в организации рассмотрим в таблице 7.

По данным таблицы 7 видно, что динамика денежной выручки от реализации зерна зерновых и зернобобовых за исследуемых три года постепенно снижалась, а кукурузы – наоборот увеличивалась.

статистика финансовый результат реализация

Таблица 7 – Динамика и структура денежной выручки от реализации основных видов продукции растениеводства в ООО «Урожай XXI век»

| Продукция | 2007 г. | 2008 г. | 209 г. | 2009 г. в % к 2007 г. | |||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | ||

| Зерно зерновых и зернобобовых | 59438 | 92,4 | 108102 | 87,8 | 114149 | 86,5 | 192,0 |

| Кукуруза на зерно | 4870 | 7,6 | 14989 | 12,2 | 17777 | 13,5 | 365,0 |

| Итого | 64308 | 100,0 | 123091 | 100,0 | 131926 | 100,0 | 205,2 |

Видны значительные изменения в структуре денежной выручки от реализации основных видов продукции, в 2007 году выручка от реализации зерна зерновых и зернобобовых составляла 59438 тыс.руб., а в 2009 году – 114149 тыс.руб., что на 92 % больше по сравнению с предыдущими годами, т.е выручка увеличилась практически в 2 раза, а именно в 1,92 раза. Выручка от реализации кукурузы за три года увеличилась в 3,7 раза, если в 2007 году она составляла 4870 тыс.руб., то к 2009 году она увеличилась до 17777 тыс.руб. Сумма итоговой выручки в 2009 году по сравнению с 2007 годом увеличилась в 105,2 % и составила 131926 тыс.руб.

Общественные явления, изучаемые статистикой, постоянно изменяются и развиваются. Например, в хозяйствах из года в год изменяется объем валовой продукции растениеводства, уровень производительности труда и т.д. При изучении этих процессов статистика применяет ряды динамики.

Рядами динамики называются ряды чисел, характеризующих изменение явлений во времени. Каждый ряд динамики состоит из двух элементов:

1) уровней, характеризующих величину изучаемого признака;

2) периодов (моментов), к которым относятся эти уровни.

Часто ряды динамики приводят в виде абсолютных величин. Путем их

обработки получают ряды динамики относительных и средних величин.

Рядом динамики относительных величин называется такой ряд, уровни

которого характеризуют изменение относительных размеров изучаемых явлений во времени. Рядом динамики средних величин называется такой ряд, уровни которого характеризуют изменение средних размеров изучаемых явлений во времени [15].

Для анализа динамики общественных явлений исчисляют следующие показатели: 1) абсолютный прирост; 2) темп роста; 3) темп прироста; 4) значение одного процента прироста.

Абсолютный прирост (А) показывает, насколько данный уровень больше или меньше базисного. Абсолютный прирост исчисляется как разница между сравниваемым и базисным уровнем :

А = Уn - Уо, где (7)

А – абсолютный прирост;

Уn – уровень, который сравнивается;

Уо – уровень, с которым производится сравнение.

Темп роста показывает, во сколько раз (процентов) сравниваемый

уровень больше или меньше базисного, и рассчитывается как отношение сравниваемого уровня и уровня, принятого за базу сравнения :

Тр = Уn / Уо . (8)

Темп прироста показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения, и вычисляется как отношение абсолютного прироста к абсолютному уровню, принятому за базу сравнения.

Тпр = А /Уо . (9)

Значение одного процента прироста исчисляется как отношение

абсолютного прироста к темпу прироста. Значение этого показателя можно вычислить также путем деления первоначального уровня на 100.

Значение 1% прироста = Уо /100. (10)

В зависимости от уровня, принятого за базу сравнения, показатели ряда

динамики делятся на цепные и базисные. Базисными называются показатели, которые исчисляются по отношению к одному и тому же уровню, принятому за постоянную базу сравнения. Цепными называются показатели, которые исчисляются по отношению к предыдущему уровню [16].

Для того чтобы сделать расчет текущих показателей ряда динамики средних цен реализации 1 ц зерна зерновых и зернобобовых необходимо рассчитать индексы, характеризующие изменение материально-денежных затрат на производство основных видов продукции растениеводства и индексы, характеризующие изменение выручки от реализации основных видов продукции.

Индексы, характеризующие изменение материально-денежных затрат на производство основных видов продукции растениеводства отражены в таблице 8.

Таблица 8 – Вспомогательная таблица для расчета индексов, характеризующих изменение материально-денежных затрат на производство основных видов продукции растениеводства в ООО «Урожай XXI век»

| Вид продукции | Объем производства, ц | Себестоимость производства 1 ц, руб. | Производственные затраты (издержки) – всего, тыс.руб. | Абсолютное изменение производственных затрат (+,-) тыс.руб. | ||||||

| 2007 г | 2009г | 2007 г | 2009 г | 2007 г | 2009г | условные | всего | В т.ч. за счет изменения | ||

| q0 | q1 | z0 | z1 | q0z0 | q1z1 | q1z0 | q1z1-q0z0 | объема производства | себестоимости 1 ц | |

| q1z0-q0z0 | q1z1-q1z0 | |||||||||

| Зерно зерновых и зернобобовых | 120387 | 161687 | 391,31 | 385,0 | 47109 | 62249 | 63270 | 15140 | 16161 | -1021 |

| Кукуруза на зерно | 6167 | 32764 | 607,75 | 515,11 | 3748 | 16877 | 19912 | 13129 | 16164 | -3035 |

| Итого | Х | Х | Х | Х | 50857 | 79126 | 83182 | 28269 | 32325 | -4056 |

По данным таблицы 8, видно что производственные затраты зерна зерновых и зернобобовых в 2007 году составили 47109 тыс.руб., в 2009 году – 62249 тыс.руб. Производственные затраты кукурузы на зерно в 2007 году составили 3748 тыс.руб., а в 209 году – 19912 тыс.руб. Итого затрат на производство зерна зерновых и зернобобовых и кукурузы на зерно в 2007 году составили 50857 тыс.руб., в 2009 году – 79126 тыс.руб.

Абсолютные изменения производственных затрат зерна зерновых и зернобобовых составили 15140 тыс. руб., это говорит о том, что затраты на производство зерна увечились за счет увеличения объема производства на 16161 тыс.руб. и снижения себестоимости 1ц на 1021 тыс.руб. Абсолютные изменения производственных затрат кукурузы на зерно составили 13129 тыс. руб., это говорит о том, что затраты на производство кукурузы увечились за счет увеличения объема производства на 16164 тыс.руб. и снижения себестоимости 1ц на 3035 тыс.руб. Итого за исследуемые периоды затраты на производство зерна зерновых и зернобобовых и кукурузы на зерно увеличились на 28269 тыс.руб., в том числе за счет увеличения объема производства на 32325 тыс.руб. и снижения себестоимости на 2056 тыс.руб.

Индексы, характеризующие изменение выручки от реализации основных видов продукции отражены в таблице 9.

Таблица 9 – Вспомогательная таблица для расчета индексов, характеризующих изменение выручки от реализации основных видов продукции растениеводства в ООО «Урожай XXI век»

| Вид продукции | Объем реализации, ц | Цена реализации 1ц, руб. | Выручка от реализации – всего, тыс.руб. | Абсолютное изменение выручки (+,-) тыс.руб. | ||||||

| 2007 г | 2009г | 2007 г | 2009 г | 2007 г | 2009г | условные | всего | В т.ч. за счет изменения | ||

| q0 | q1 | p0 | p1 | q0p0 | q1p1 | q1p0 | q1p1-q0p0 | объема реализации | цены 1ц | |

| q1p0-q0p0 | q1p1-q1p0 | |||||||||

| Зерно зерновых и зернобобовых | 110814 | 263301 | 536,38 | 433,53 | 59438 | 114149 | 141229 | 54711 | 81791 | -27080 |

| Кукуруза на зерно | 17119 | 47672 | 284,48 | 372,90 | 4870 | 17777 | 13562 | 12907 | 8692 | 4215 |

| Итого | Х | Х | Х | Х | 64308 | 131926 | 154791 | 67618 | 90483 | -22865 |

По данным таблицы 9, видно что выручка от зерна зерновых и зернобобовых в 2007 году составили 59438 тыс.руб., в 2009 году – 114149 тыс.руб. Выручка от реализации кукурузы на зерно в 2007 году составили 4870 тыс.руб., а в 2009 году – 17777 тыс.руб. Итого выручка от реализации зерна зерновых и зернобобовых и кукурузы на зерно в 2007 году составили 64308 тыс.руб., в 2009 году – 131926 тыс.руб.

Абсолютные изменения выручки от реализации зерна зерновых и зернобобовых составили 54711 тыс. руб., это говорит о том, что выручка от реализации зерна увечилась за счет увеличения объема реализации на 81791 тыс.руб. и снижения цены 1ц на 27080 тыс.руб. Абсолютные изменения выручки от реализации кукурузы на зерно составили 12907 тыс. руб., это говорит о том, что выручка от реализации кукурузы увечилась за счет увеличения объема реализации на 8692 тыс.руб. и увеличения цены 1ц на 4215 тыс.руб. Итого за исследуемые периоды выручка от реализации зерна зерновых и зернобобовых и кукурузы на зерно увеличилась на 67618 тыс.руб., в том числе за счет увеличения объема реализации на 90483 тыс.руб. и снижения цены на 22865 тыс.руб.

На основании выше сделанных расчетов можно провести расчет показателей ряда динамики средних цен реализации 1 ц зерна зерновых и зернобобовых, данные которых который отражены в таблице 10.

Таблица 10 – Расчет текущих показателей ряда динамики средних цен

реализации 1ц зерна зерновых и зернобобовых (кукурузы на зерно) в ООО «Урожай XXI век»

| Год | Средняя цена реализации 1ц зерна (кукурузы), руб. | Абсолютный прирост, руб. | Коэффициент роста, % | Темп роста, % | Темп прироста, % | Значение 1% прироста, руб. | ||||

| У | Аб | Ац | Крб | Крц | Трб | Трц | Тпрб | Тпрц | Зн 1% | |

| 2005 | 421,80 | - | - | - | - | 100 | 100 | - | - | - |

| 2006 | 430,60 | 8,8 | 8,8 | 1,02 | 1,02 | 102 | 102 | 2 | 2 | 4,218 |

| 2007 | 536,38 | 114,58 | 105,78 | 1,27 | 1,25 | 127 | 125 | 27 | 25 | 4,306 |

| 2008 | 468,06 | 46,26 | -61,32 | 1,11 | 0,87 | 111 | 87 | 11 | -13 | 5,364 |

| 2009 | 433,53 | 11,73 | -34,63 | 1,03 | 0,93 | 103 | 93 | 3 | -7 | 4,681 |

| среднее | 458,07 | 2,933 | 1,007 | 100,7 | 0,7 | 4,19 | ||||

По данным таблицы 10 видно, что средний уровень цены реализации 1 ц зерна зерновых и зернобобовых в динамике за пять лет составил 458,07 руб. При этом ежегодный уровень цены реализации повышался в среднем на 2,93 руб. или на 0,7 %. Один процент прироста цены соответствовал 4,19 руб.

Ряды динамики не всегда сравнимы, что затрудняет их анализ. Чтобы обеспечить сравнимость рядов динамики, используется такой прием анализа, как аналитическое выравнивание. Аналитическое выравнивание представляет собой наиболее точный способ выявления общей закономерности развития явлений. При этом способе средняя линия развития, характеризующая общую закономерность, определяется путем построения соответствующих аналитических уравнений: прямой, параболы, гиперболы и т.д.

Прямая линия выражается при помощи следующего уравнения:

∑уt = а + bt, где (11)

уt – выровненные значения ряда;

t – время, т.е. порядковые номера периодов или моментов времени;

а и b – параметры искомой прямой , т.е. начальный уровень и

ежегодный прирост (b – коэффициент регрессии, который показывает, насколько единиц изменится результативный признак при изменении факторного на 1 единицу).

Для того, чтобы найти неизвестные параметры уравнения (а и b), необходимо по способу наименьших квадратов решить систему нормальных уравнений:

∑y = na + b∑t ; (12)

∑yt = a∑t + b∑t2, где

у – фактические уровни ряда динамики;

n – число лет.

Для упрощения расчетов в рядах динамики величинам t придают значения, которые при суммировании равны нулю, т.е. ∑t = 0. В этом случае система нормальных уравнений примет вид:

∑y = na; (13)

∑yt = b∑t2 .

Из системы уравнений следует:

а = ∑у/n; (14)

b = ∑yt/∑t2.

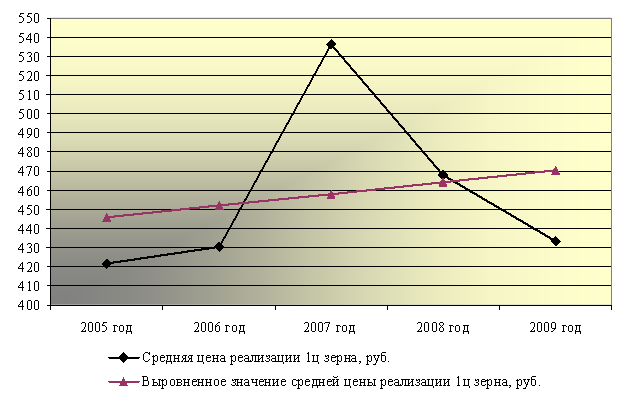

Порядок выравнивания изменения средней цены реализации 1ц продукции растениеводства представлен в таблице 7 и построенном на ее основании графике (Рисунок 2), отражающем динамику и тенденции изменения средних цен реализации 1ц продукции.

Данные для расчетов аналитического выравнивания ряда динамики средних цен реализации 1ц зерна отражены в таблице 11.

Таблица 11 – Вспомогательная таблица для аналитического выравнивания ряда динамики средних цен реализации 1 ц зерна в ООО «Урожай XXI век»

| Год | Средняя цена реализации 1ц зерна, руб. | Порядковый номер года | Произведение вариант | Квадрат порядкового номера года | Выровненное значение средней цены реализации 1ц зерна, руб. |

| У | t | У*t | t2 | Уt=a+b*t | |

| 2005 | 421,8 | -2 | -843,6 | 4 | 445,89 |

| 2006 | 430,6 | -1 | -430,6 | 1 | 451,98 |

| 2007 | 536,38 | 0 | 0 | 0 | 458,07 |

| 2008 | 468,06 | 1 | 468,06 | 1 | 464,16 |

| 2009 | 433,53 | 2 | 867,06 | 4 | 470,25 |

| Итого | 2290,37 | 0 | 60,92 | 10 | 2290,35 |

Из системы уравнений (14):

a = 458,07;

b = 6,09.

Расчеты таблицы 11 показали, что средняя цена реализации зерна за 2005-2009 года составила 458,07 руб. В среднем она ежегодно увеличивалась на 6,09 руб. Выровненное значение средней цены реализации 1ц зерна в 2005 году составило 445,89 руб., в 2006 году – 451,98 руб., в 2007 – 458,07 руб., в 2008 – 464,16 руб. и в 2009 году выровненное значение средней цены реализации 1ц зерна составило 470,25 руб.

На рисунке 2 наглядно видна четко выраженная тенденция к увеличению средней цены исследуемой культуры.

Рисунок 2 – Динамика средних цен реализации 1ц зерна в ООО «Урожай XXI век»

Рисунок 2 – Динамика средних цен реализации 1ц зерна в ООО «Урожай XXI век»

3.3 Динамика финансовых результатов реализации зерна в организации. Влияние основных факторов на изменение финансовых результатов реализации продукции растениеводства

Финансовый результат деятельности хозяйства - это прибыль или убыток, которые по реализованной продукции определяются как разница между выручкой, полученной от реализации продукции, и полной или коммерческой себестоимостью реализованной продукции.

На финансовые результаты оказывают влияние некоторые доходы и убытки, не связанные с производством и реализацией продукции, т.е внереализационные результаты. К ним относятся: убытки от стихийных бедствий и возмещение, полученное на их покрытие; убытки от ликвидации не полностью амортизированных основных фондов, от списания безнадежной дебиторской задолженности; пени, штрафы, неустойки и прочие прибыли и убытки, которые могли иметь место в хозяйственном году.

Помимо показателей, не связанных с производством и реализацией продукции, финансовые результаты от реализации продукции зависят от объема и структуры реализованной продукции, ее себестоимости и реализационных цен.

На финансовые результаты от реализации продукции большое влияние оказывает себестоимость реализуемой продукции. Чем ниже себестоимость продукции, тем при прочих равных условиях большую прибыль получит предприятие, и наоборот. Экономное, разумное расходование средств, повышение урожайности сельскохозяйственных культур способствует снижению себестоимости продукции и повышению ее рентабельности.

Динамика основных показателей эффективности реализации зерна зерновых и зернобобовых отражена в таблице 12.

Таблица 12 – Динамика основных показателей эффективности реализации зерна зерновых и зернобобовых

| Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к 2007 г. |

| Объем реализации, ц | 110814 | 230960 | 263301 | 237,6 |

| Цена реализации 1ц, руб | 536,4 | 468,1 | 433,5 | 80,8 |

| Полная себестоимость 1ц, руб. | 389,7 | 434,2 | 404,0 | 246,4 |

| Прибыль от реализации 1ц, руб. | 146,71 | 33,90 | 29,50 | 20,1 |

| Рентабельность реализации, % | 27,4 | 7,8 | 7,3 | Х |

| Уровень товарности, % | 92,0 | 66,9 | 87,0 | Х |

Расчеты показали, что объем реализации в общем за исследуемых три года увеличивался. Объем реализации зерна зерновых и зернобобовых в 2009 году по сравнению с 2007 годом увеличился на 137,6%. В 2009 году по сравнению с 2007 годом цена реализации уменьшилась на 19,2 % и составила 433,5 руб.

Полная себестоимость 1ц зерна зерновых и зернобобовых на протяжении трех исследуемых лет увеличилась, если в 2007 году она составляла 389,7 руб., то к 2009 году она поднялась на 146,4 % и составила 404,0 руб. В связи с уменьшением цены реализации и увеличением полной себестоимости прибыль от реализации значительно уменьшилась. В 2007 году прибыль от реализации 1ц зерна зерновых и зернобобовых составляла 146,71 руб., а в 2009 году –29,50 руб., это говорит о том, что прибыль от реализации 1ц зерна уменьшилась на 79,9 % или на 117,21 руб..

Так как рентабельность реализации зависит от таких показателей как прибыль от реализации и полной себестоимости, то можно сделать вывод о том, что рентабельность реализации зерна за три года также уменьшалась: в 2007 году показатели составили 27,4 %, в 2008 году – 7,8 %, а в 2009 году – 7,3 %. Уровень товарности в 2007 году составил 92,0 %, в 2008 – 66,9 %, в 2009 году – 87,0 %.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находится в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Подробное влияние факторов на отклонение прибыли от реализации основных видов продукции растениеводства в организации отражены в таблице 13.

Из таблицы 13 видно, что полная себестоимость проданной продукции зерна зерновых и зернобобовых увеличилась на 63201 тыс. руб., так как если в 2007 году она составляла 43181 тыс. руб., то в 2009 году она возросла до 106382 тыс. руб. То же самое можно сказать и о полной себестоимости проданной продукции кукурузы на зерно – она увеличилась на 14276 тыс. руб., в 2007 году полная себестоимость проданной продукции кукурузы составляла 6462 тыс. руб., а к 2009 году она увеличилась до 20738 тыс. руб. В полной сумме себестоимость проданной продукции зерна зерновых и зернобобовых и кукурузы на зерно в 2007 году составила 49643 тыс. руб., а в 2009 году – 127120 тыс. руб. Следовательно, за исследуемые периоды полная себестоимость проданной продукции увеличилась на 77477 тыс. руб. Такой рост связан с увеличением объема реализации продукции и увеличением полной себестоимости 1ц продукции. Выручка от продажи зерна зерновых и зернобобовых за исследуемые периоды увеличилась на 54711 тыс. руб., в 2007 году показатели выручки составляли 59438 тыс.руб., а в 2009 году – 114149 тыс. руб. Выручка от продажи кукурузы на зерно увеличилась на 12907 тыс. руб., в 2007 году показатели выручки составляли 4870 тыс.руб., а в 2009 году – 17777 тыс. руб. В полной сумме выручка проданной продукции зерна зерновых и зернобобовых и кукурузы на зерно в 2007 году составила 64308 тыс. руб., а в 2009 году – 131926 тыс. руб. Следовательно, за исследуемых три года выручка от продажи выросла на 67618 тыс. руб., такой рост связан с увеличением объема реализации зерна зерновых и зернобобовых и кукурузы на зерно и уменьшение цен на данную продукцию.

Зная среднюю цену реализации и полную себестоимость реализованной продукции, хозяйство определяет рентабельность данной продукции.

Факторный анализ рентабельности основных видов продукции отражены в таблице 14.

По данным таблицы 14 можно сделать вывод о том, что рентабельность реализации 1ц зерна зерновых и зернобобовых в отчетном периоде составила 0,07 %, а в базисном – 0,38 %. Так как средняя цена реализации 1ц зерна, в 2009 году по отношению к 2007, уменьшилась, а полная себестоимость1ц - увеличилась, то рентабельность реализации 1ц зерна зерновых и зернобобовых соответственно уменьшилась на 0,31 %, в том числе за счет цены рентабельность уменьшилась на 0,27 %, за счет себестоимости уменьшилась на 0,04 %. Рентабельность реализации 1ц кукурузы на зерно в 2009 году составила -0,14 %, а в 2007 году – -0,25 %. Отрицательные показатели рентабельности говорят о том, что средняя цена 1ц и полная себестоимость 1ц кукурузы, в 2009 году по отношению к 2007 году, увеличились. Показатель рентабельности реализации 1ц кукурузы на зерно за исследуемые года увеличился на 0,11 %, в том числе за счет изменения цены реализации увеличился на 0,24 %, за счет себестоимости 1ц уменьшился на 0,13 %.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе проведен экономико-статистический анализ финансовых результатов реализации зерна на примере ООО «Урожай XXI век».

Курсовая работа разработана на основании годовых отчетов ООО «Урожай XXI век» Брюховецкого района за 2007-2009 гг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Афанасьев, В.Н. Статистика себестоимости: Учебное пособие/ В.Н. Афанасьев, А.И. Маркова. - 3-е изд. - М.: Финансы и статистика, 2003.-272 с.: ил.

2 Елисеев, И.И. Статистика: Учебник/И.И. Елисеева, А.В. Изотов, Е.Б. Капралова и др.; под ред. И.И. Елисеевой.-М.: КНОРУС, 2006.-552 с.

3 Ковалев, В.В. Анализ хозяйственной деятельности предприятия6 Учебник/В.В.Ковалев, О.Н.Волкова.-2-е изд.-М6 ООО "ТК Велби", 2002.-424 с.

4 Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие/ Н.П. Любушин.-2-е изд., перераб. и доп.-М.: ЮНИТИ-ДАНА, 2005.-448с.

5 Пястолов, С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник/С.М. Пястолов.-3-е изд., стер.- М.: Издательский центр "Академия", 2004.-336 с.

6 Романова, Л.Е. Анализ хозяйственной деятельности: Учебник/Л.Е. Романова.- з-е изд. Краткий курс лекций. - М.: Юрайт-Издат, 2003.-220 с.

7 Савицкая, Г.В. Анализ производственно-финансовой деятельности сельскохозяйственный предприятий предприятия: Учебник/ Г.В. Савицкая.-4-е изд.- М.:ИНФРА-М, 2003.-368 с.-(Серия "Среднее профессиональное образование").

8 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебник/ Г.В. Савицкая.-3-е изд., испр. - М.: Новое знание, 2003.- 696 с.- (Экономическое образование).

9 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая.-2-е изд., испр. и доп. - М.:ИНФРА-М, 2003.-334 с. - (Серия "среднее профессиональное образование").

10 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая.-3-е изд., испр. и доп. - М.:ИНФРА-М, 2005.-330 с. - (Среднее профессиональное образование).

11 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая.-3-е изд., перераб. и доп. - М.:ИНФРА-М, 2004.-425 с.- (Высшее образование).

12 Салин, В.Н. Социально-экономическая статистика: Учебник/ В.Н. Саклин, Е.П. Шпаковская. - 4-е изд.-М.: Юристь 2003.-461с.

13 Смекалов, П.В. Анализ хозяйственной деятельности сельскохозяйственных предприятий: Учебник/П.В. Смекалов, Г.А. Ораевская. - 5-е изд., - М.: Финансы и статистика, 1991.-304с.: ил.

14 Усенко, Л.Н., Стехина, С.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие/ А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Усавицкий.-2-е изд., перераб. и доп.- М.: КНОРУС, 2009.-688 с.

15 Харченко, В.Г. Статистика: Учебник/ Л.П. Харченко, В.Г. Ионин, В.В. Глинский и др.; под ред. канд. Экон.наук, проф. В.Г. Ионина.-3-е изд., перераб. и доп.- М.: ИНФРА-М, 2008.- 445 с.- (Высшее образование).

16 Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности: Учебник/Л.Н. Чечевицына, И.Н. Чуев. - 2-е изд.- М.: Издательско-книготорговый центр "Маркетинг", 2002. - 352с.

Похожие работы

... его сторонников. Без их поддержки эта игра, безусловно, развивалась бы менее эффективно. 3. Дореволюционный этап становления футбола на Ставрополье, при всех проблемах его развития, достиг определенных успехов. В целом же деятельность футбольных клубов и кружков в начале XX веков явилась фундаментом для современного ставропольского футбола. Научное осмысление итогов данного этапа способствует ...

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... % вместо 31,3 % в 2006 г. ЗАКЛЮЧЕНИЕ Цель первой части комплексной дипломной работы состояла во всестороннем анализе и оценке результатов функционирования растениеводства ООО "Прогресс-Агро" Песчанокопского района Ростовской области, выявлении нерешенных проблем отрасли, обосновании финансовых и связанных с ними организационно-управленческих мероприятий по повышению ее экономической эффектив

... обеспечения национальной безопасности позволяют обеспечить национальную безопасность Российской Федерации и ее прогрессивное развитие в XXI веке. Глава 2 Нормативно-правовые основы мобилизационной подготовки здравоохранения Согласно Конституции Российской Федерации «Российская Федерация — Россия есть демократическое федеративное правовое государство с республиканской формой правления». В ...

0 комментариев