Навигация

Прибыль – плата за услуги предпринимательской деятельности;

63249

знаков

12

таблиц

2

изображения

1 прибыль – плата за услуги предпринимательской деятельности;

2 прибыль – плата за новаторство, за талант в управлении фирмой;

3 прибыль – плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно- климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами – стихийные бедствия, межнациональные и межгосударственные конфликты и т.п. Результаты риска могут быть кардинально различны – большая прибыль и, наоборот, ее уменьшение и даже разорение фирмы.

Для фирмы большое значение имеет размер прибыли. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом.

Величина прибыли определяется как разница между денежной выручкой от реализации продукции и ее себестоимостью, т.е. разница между доходами и расходами [16]:

Пр = ДВ – ПЗ, где (1)

Пр – размер прибыли от реализации продукции;

ДВ – Размер денежной выручки от реализации продукции;

ПЗ – объем затрат на производство продукции.

Прибыль является стимулом предпринимательства, основным ориентиром хозяйствования и опорой в конкуренции.

Вся полученная прибыль (доход от коммерческой деятельности за вычетом издержек производства и организации и НДС – налога на добавленную стоимость) носит название валовой прибыли. Валовая прибыль в отличие от балансовой прибыли в составе внереализационных доходов и убытков учитывает уплаченные штрафы и пени (за исключением суммы штрафов и пени, перечисленных в бюджет и внебюджетные фонды). Это связано с тем, что согласно Закону о налогообложении предприятий объектом налогообложения является также и валовая прибыль. При распределении прибыли в первую очередь производятся платежи в бюджет и внебюджетные фонды в виде различных налогов и сборов. После уплаты налоговых отчислений, дивидендов по ценным бумагам и процентов за кредит у предприятия остается распределяемая прибыль, которой предприятие распоряжается по своему усмотрению.

Различают следующие виды прибыли:

1) бухгалтерская – часть дохода предприятия, которая остается от общей выручки после возмещения внешних издержек, т.е. платы за ресурсы поставщиков;

2) экономическая (чистая) – то, что остается после вычитания из общего дохода предприятия всех издержек;

3) балансовая – разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы.

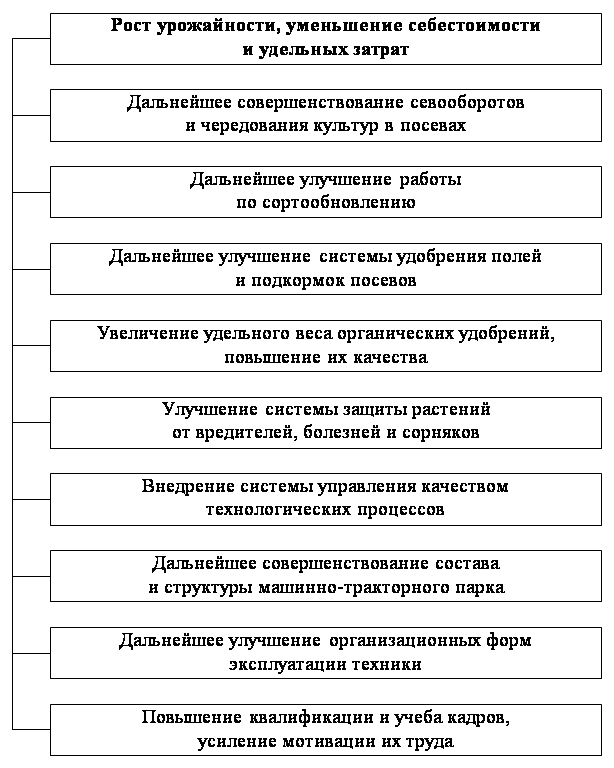

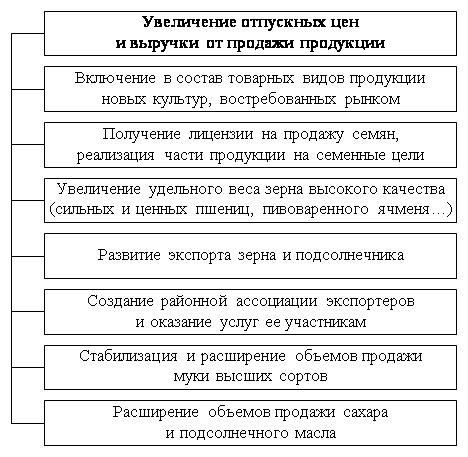

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС). Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются внешние финансовые обстоятельства перед бюджетом, банками, внебюджетными фондами и другими организациями. Она характеризует степень деловой активности и финансового благополучия. В условиях рынка субъект хозяйствования стремится, если не к максимальной прибыли, то к такой величине прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит его выживаемость

Увеличения прибыли можно добиться следующими путями:

- повышение цены на товар;

- снижение себестоимости;

- увеличение объема производства и реализации продукции.

В условиях рынка руководители организаций больше склонны проводить прогнозный анализ прибыли, т.е. сопоставлять различные варианты получения прибыли в будущем, нежели анализировать результаты фактического исполнения путем сравнения со стандартными решениями.

Анализ формирования, распределения и использования прибыли состоит из следующих этапов:

1) анализируется бухгалтерская прибыль (убыток) по составу в динамике;

2) проводится факторный анализ прибыли (убытка) от продаж;

3) анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы и расходы, внереализационные доходы и расходы и т.п.;

4) анализируется формирование чистой прибыли (убытка) и влияние налоговых регулятивов и налога на прибыль, сумм штрафных санкций по расчетам с бюджетом;

5) анализируется использование прибыли на капитализацию и потребление;

6) дается оценка эффективности распределения прибыли на капитализацию и потребление;

7) разрабатываются предложения к составлению финансового плана.

В процессе анализа используются такие показатели прибыли, как:

- маржинальная прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);

- прибыль от реализации продукции, товаров, услуг ( разность между суммой маржинальной прибыли и постоянными расходами отчетного периода);

- общий финансовый результат до налогообложения (брутто-прибыль) (финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы);

- налогооблагаемая прибыль (разность между брутто-прибылью и суммой прибыли, облагаемой налогам на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается);

- чистая прибыль – это та ее часть, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

- капитализированная (нераспределенная) прибыль – это часть чистой прибыли, которая направляется на финансирование прироста; потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Анализ формирования финансовых результатов до налогообложения по составу доходов в динамике может быть проведен как для целей управления активами в самой организации, так и внешними пользователями информации, партнерами по бизнесу или акционерами. Чтобы прогнозировать размеры прибыли, управлять ею, необходим объективный системный анализ формирования, распределения и использования прибыли с целью выявить резервы ее роста. Такой анализ важен как для внутренних, так и для внешних партнерских групп, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятий.

Для того чтобы наиболее точно охарактеризовать экономическую эффективность сельскохозяйственного производства, используют такой значимый показатель, как рентабельность, который в общем виде характеризует прибыльность работы предприятия.

Различают показатели рентабельности: рентабельность реализованной продукции, рентабельность конкретного вида продукции.

Показатель рентабельности реализованной продукции отражает эффективность текущих затрат. Он исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализационной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительность труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих факторов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности [10].

Рентабельность – важнейшая экономическая категория, которая присуща всем предприятиям.

Различают 2 вида рентабельности:

1) Народно-хозяйственная – определяется всей величиной созданного чистого дохода.

2) Хозрасчетная – определяется величиной чистого дохода, непосредственно реализованного предприятием.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности; они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации, или чистой прибыли от основной деятельности, или чистого денежного потока, включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции [5]:

Rз=Пр/З, или Rз=ЧП/З, Rз=ЧДП/З, где (2)

Пр - прибыль от реализации;

ЧП – чистая прибыль от основной деятельности;

ЧДП – сумма чистого денежного потока;

З – затраты по реализованной продукции.

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Последний показатель точнее предыдущих отражает результаты деятельности предприятия, поскольку учитывает не только чистую прибыль, но и всю величину собственных заработанных средств, поступающих в свободное распоряжение предприятия из оборота.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель широко применяется в рыночной экономике; рассчитывается в целом по предприятию и отдельным видам продукции [5].

Rоб = Пр/В, или Rоб = ЧП/В, или Rоб = ЧДП/В. (3)

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого уровня: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Производственный уровень рентабельности определяется как процентное отношении чистого дохода к производственным затратам [5]:

Урп = ЧД/ПЗп х 100%, где (4)

ПЗп – производственные затраты предприятия.

Уровень рентабельности коммерческой деятельности – это отношение прибыли к полной себестоимости [5]:

Урк = Пр/ПС х 100%, где (5)

ПС – полная себестоимость продукции.

Уровень рентабельности показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат по производству и реализации продукции.

Расчеты производятся по каждому виду продукции , что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на данном предприятии.

Похожие работы

... его сторонников. Без их поддержки эта игра, безусловно, развивалась бы менее эффективно. 3. Дореволюционный этап становления футбола на Ставрополье, при всех проблемах его развития, достиг определенных успехов. В целом же деятельность футбольных клубов и кружков в начале XX веков явилась фундаментом для современного ставропольского футбола. Научное осмысление итогов данного этапа способствует ...

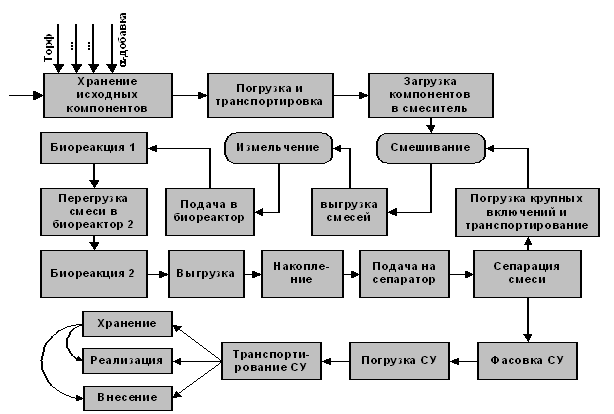

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... % вместо 31,3 % в 2006 г. ЗАКЛЮЧЕНИЕ Цель первой части комплексной дипломной работы состояла во всестороннем анализе и оценке результатов функционирования растениеводства ООО "Прогресс-Агро" Песчанокопского района Ростовской области, выявлении нерешенных проблем отрасли, обосновании финансовых и связанных с ними организационно-управленческих мероприятий по повышению ее экономической эффектив

... обеспечения национальной безопасности позволяют обеспечить национальную безопасность Российской Федерации и ее прогрессивное развитие в XXI веке. Глава 2 Нормативно-правовые основы мобилизационной подготовки здравоохранения Согласно Конституции Российской Федерации «Российская Федерация — Россия есть демократическое федеративное правовое государство с республиканской формой правления». В ...

0 комментариев