Степень диверсификации кредитного портфеля

Снижение кредитных рисков

Внедрение новых кредитных технологий (например, кредитный скоринг)

Крупнов Ю.С. Проблемы развития ипотечного жилищного кредитования в России // Финансы и кредит. - 2005.- № 16. - С. 13-24

Запрашиваемый кредит

Сведения о Созаемщике

Сведения о Поручителе (юридическом лице)

Среднемесячные расходы Заемщика (Созаемщика) и Поручителей (физических лиц) за последние полгода

Долговые обязательства Заемщика (Созаемщика) и Поручителей (физических лиц)

Откуда Вы узнали о кредитах, предоставляемых ЗАО «ВТБ-24» ________________________________________________________________________________

Навигация

Внедрение новых кредитных технологий (например, кредитный скоринг)

Особенности потребительского кредитования в банке

188731

знак

29

таблиц

19

изображений

2. Внедрение новых кредитных технологий (например, кредитный скоринг).

Кредитный скоринг используется для автоматизации потребительского кредитования. Кредитный скоринг широко применяется с 1966 года для принятие решения о выдаче/невыдаче кредита. Под кредитным скорингом понимается формальный метод принятия решения о выдаче/невыдаче кредита или максимальной сумме выдаваемого кредита. Классические методы кредитного скоринга опираются на кредитную историю. Тем, не менее, несмотря на то, что данная технология известная достаточно давно, не все банки ее применяют.

Внедрение данной технологии особенно актуально для ЗАО «ВТБ-24» в связи с тем, что одной из приоритетных сфер деятельности ЗАО «ВТБ-24» является расширение клиентского кредитования. Увеличение объема кредитного портфеля планируется как за счет расширения лимитов кредитования основных заемщиков, так и за счет привлечения новых клиентов.

Большое внимание уделяется диверсификации кредитного портфеля. Увеличение числа потенциальных заемщиков будет проводиться за счет расширения и активизации работы филиальной сети, представленной практически во всех промышленных регионах страны. План стратегического развития ЗАО «ВТБ-24» предполагает также высокие темпы развития деятельности по обслуживанию частной клиентуры.

В планах ЗАО «ВТБ-24» на 2009 год – обеспечение серьезного прироста прибыли, как за счет увеличения доходности операций, эффективного управления риском, так и за счет оптимизации издержек.

Основными источниками дохода Банка являются кредитование населения, малого и среднего бизнеса, крупных корпоративных клиентов, торговля ценными бумагами и обслуживание VIP-клиентуры. ЗАО «ВТБ-24» планирует увеличить портфель розничных потребительских кредитов в 2,5 раза по сравнению с 2008 годом.

Решение состоит в создании адаптивных систем кредитного скоринга, опирающихся на демографическую, ситуационную и историческую информацию.

Демографическая информация - это анкетная информация о клиенте.

Ситуационная информация - информация о том за каким кредитом, в какое место и время пришел клиент. В случае револьверного кредитования такая информация отсутствует.

Историческая информация - информация об истории финансовых операций с клиентом. Пока что в большинстве случаев такая информация отсутствует.

С полученной информацией производится два основных действия - проверка информации (банки не хотят выдавать кредит тому, кто их обманывает) и кредитный скоринг.

Проверка информации должна включать:

- проверку информации на полноту и непротиворечивость (в случае необходимости информация уточняется);

- проверка информации по внешним базам данных. В большинстве случаев банк может получить базы для проверки демографических данных таких, как прописка и владение автотранспортом. Часть этих проверок может быть интегрирована, а часть требовать выгрузки данных и проверки вручную инспектором безопасности;

- проверка информации на соответствие данных данным других анкет. Такие проверки могут выявить, например, ситуацию, когда жена уже получила кредит, а муж подал заявку на еще один потребительский кредит.

Для скоринга обычно предлагается использовать нейронную сеть. Свойство универсальной аппроксимации нейронной сети говорит о том, что она работает по крайней мере не хуже любого наперед заданного метода или модели кредитного скоринга. Нейронная сеть обучается на конкретных демографических и ситуационных данных.

Как и со всякой системой, основанной на системах искусственного интеллекта, с нейронной сетью самое сложное - ее обучение и запуск в эксплуатацию. В начальный момент отсутствует история выдачи кредитов, и вряд ли конкуренты поделятся информацией. Более того, данные разнятся по регионам, и те признаки, которые были важны в одном регионе, могут в другом не работать.

Соответственно, предлагается взять сначала как можно больше анкетных и ситуационных данных о клиенте. В дальнейшем те пункты анкеты, которые не влияют на кредитный риск, отбросить.

Начальное обучение нейронной сети производится на основе специально сгенерированной выборки анкет и простой скоринговой модели и экспертных оценок.

Другой проблемой, сопряженной с использованием нейронной сети является некоторая непрозрачность для человеческого понимания принимаемых ею решений. Решение, предлагаемое разработчиками данных автоматизированных систем, состоит в:

- извлечении правил из нейронной сети для понимания факторов, влияющих на кредитные риски и управления ими;

- утверждении и использовании в операционной деятельности дерева решений.

Одна из таких программ «NTRScoring» представляет собой модуль управления взаимоотношениями с клиентами интегрированной банковской системы (ИБС) и включающий в себя систему скоринга - расчета кредитного рейтинга, и настраиваемый на основе правил и регламентов, принятых в кредитной организации.

Система реализует отработанный и содержательный бизнес-процесс работы с клиентом в части предоставления им продуктов (как правило, кредитов того или иного вида). Бизнес-процесс может быть настроен на условия в конкретном банке.

Назначение данной системы в следующем:

- создание единой базы данных по клиентам Банка, зарегистрированных в рамках Системы;

- автоматизация процессов регистрации и обработки заявок клиентов Банка на предоставление Продуктов в рамках Системы;

- автоматизация процесса принятия решения о кредитоспособности клиентов на основе процедуры скоринга;

- обеспечение целостности информации по клиентам в Системе;

- накопление кредитной истории клиентов Банка;

- автоматизация процедур управления продуктами;

- обеспечение целостности информации по кредитам в Системе;

- получение статистической и аналитической информации по использованию продуктов Банка;

- анализ истории предоставления кредитов;

- расчет и перерасчет скоринговых коэффициентов.

Система выполняет следующие функции:

- регистрация и ведение заявок клиентов на предоставление Продукта;

- выполнение проверок зарегистрированных заявок;

- выполнение расчета кредитного рейтинга клиента (скоринг);

- регистрация и ведение информации о клиентах;

- управление статусами клиентов;

- сбор информации о клиентах от других модулей Системы;

- предоставление информации о клиентах другим модулям Системы;

- регистрация событий, связанных с жизненным циклом клиента;

- регистрация и ведение информации о кредитах;

- регистрация событий, связанных с жизненным циклом кредита;

- управление статусами кредитов;

- сбор информации о кредитах от других модулей Системы;

- предоставление информации о кредитах другим модулям Системы.

Схема бизнес-процессов в части предоставления продуктов следующая:

- регистрация заявок клиентов на предоставление Продуктов (заявка содержит подробную информацию о клиенте);

- уточнение данных клиента;

- предварительная проверка заявок на полноту и достаточность предоставленной информации;

- проверка на наличие информации о клиенте в «черном списке»;

- проведение расчета кредитного рейтинга клиента на основании зарегистрированной заявки;

- выполнение проверки информации на внешние условия;

- утверждение заявки кредитным инспектором;

- при необходимости согласование условий предоставления Продукта с клиентом;

- формирование пакета документов для подписания клиентом;

- регистрация клиента в Системе;

В разных странах набор характеристик, описывающих заемщиков, и их относительный вес в оценке кредитного риска различаются, как различны экономические условия жизни и национальный менталитет. Поэтому нельзя автоматически переносить модель из одной страны в другую. В российских условиях параметры одного региона не переносимы на ситуацию другого региона, на его уровни зарплат и рисков. Более того, не дает эффекта даже перенос скоринговой модели из одного банка в другой, поскольку клиентская база каждого банка имеет свои особенности.

Предлагается разработка и внедрение системы скоринга, позволяющей оценивать кредитный риск заемщика и всего кредитного портфеля на основании уникальной модели, адаптивной к данным. Модель скоринга физических лиц может базироваться на анкетных данных заемщиков, экспертных знаниях менеджмента банка, численных оценках, полученных на статистике «плохих» и «хороших» кредитов, численных оценках, построенных на объективной региональной и отраслевой информации.

В результате работы модели по оценке конкретного заемщика формируется кредитный портрет потенциального заемщика, позволяющий производить:

- процедуру разделения потенциальных заемщиков на «плохих», которым не может быть выдан кредит, и «хороших», которым кредит может быть выдан;

- расчет индивидуальных параметров кредитной сделки для конкретного заемщика (лимит, процент, срок, график погашения кредита);

- расчет риска и управление кредитным портфелем по всем ссудам, выдаваемым частным лицам.

Методология решения базируется на анализе специфики деятельности банка. При этом учитываются как группы клиентов (отраслевая и региональная принадлежность и др.), так и кредитные продукты банка для физических лиц. Исходя из потребностей банка в развитии бизнеса и имеющихся данных, могут быть построены скоринговые модели, основанные на экспертных знаниях банковского менеджмента, на статистических данных, на учете макроэкономических данных о социально-экономическом развитии конкретных регионов и отраслей. Наиболее мощными по точности оценки кредитного риска являются модели, использующие комплексный подход, т.е. учет всех данных и экспертных знаний менеджмента банка.

Ключевые преимущества от внедрения скоринговой системы

- Сокращение сроков принятия решения о предоставлении кредита. Увеличение числа и скорости обработки заявок за счет минимизации документооборота при выдаче кредита частным клиентам, как важнейший способ обеспечения доходности ритейлового кредитования.

- Эффективная оценка и постоянный контроль уровня рисков конкретного заемщика.

- Снижение влияния субъективных факторов при принятии решения о предоставлении кредита. Обеспечение объективности в оценке заявок кредитными инспекторами во всех филиалах и отделениях банка.

- Оценка и управление риском портфеля кредитов частным лицам банка в целом, включая его отделения. Учет, при определении параметров новых кредитов, уровня доходности и риска кредитного портфеля.

- Реализация единого подхода при оценке заемщиков для различных типов кредитных продуктов банка (экспресс-кредиты, кредитные карты, потребительские кредиты, автокредитование, ипотечные кредиты).

- Адаптация параметров кредита под возможности конкретного заемщика (кастомизация кредитного продукта).

- Резкое расширение, за счет кастомизации кредитных продуктов, состава и численности кредитуемых лиц.

- Сокращение численности банковского персонала, экономия за счет использования персонала более низкой квалификации.

- Контроль всех шагов рассмотрения заявки.

- Возможность вносить коррективы в методологию оценки централизованно и немедленно вводить их в действие во всех отделениях банка.

Для построения скоринговой системы могут быть использоваться следующие типы данных:

- Макроэкономические данные, представляющие собой статистическую информацию по социально-экономическому развитию для тех регионов, в которых имеются отделения (представительства, филиалы) банка, или в которых банк планирует их открыть.

- Статистические данные предприятий регионов с тем, чтобы включить в модель скоринга информацию о принадлежности заемщика к определенному сектору экономики для повышения точности оценки.

- Анкетные данные по всем имеющимся заемщикам банка в разрезе возвратов и невозвратов долга, а также по просроченным выплатам процентов и основной суммы долга. Состав анкетных данных, необходимых для работы модели, определяется после предварительного анализа.

- Экспертные знания банковского менеджмента по каждому из типов кредитных продуктов банка.

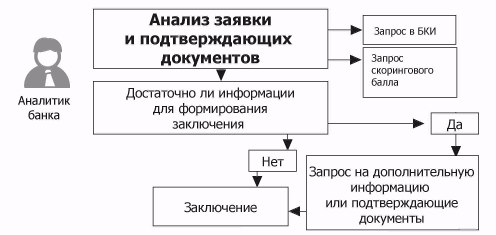

В качестве иллюстрации на рис. 3.4 приведен пример бизнес-процесса работы банка по кредитной заявке — от первого контакта с клиентом до принятия банком предварительного решения о предоставлении кредита на определенную сумму (до выбора заемщиком квартиры). Видно, что тут основную роль в снижении рисков до минимума играет согласованная работа всех сотрудников банка в соответствии с утвержденной схемой принятия решения.

Рисунок 3.4- Пример бизнес-процесса принятия решения о предоставлении ипотечного кредита (до выбора квартиры заемщиком). Общая схема (для примера) и технология формирования заключения аналитиком банка

Проведем расчет эффективности внедрения системы кредитного скоринга. Экономический эффект от вндерния системы кредитного скоринга можно рассчитать по формуле 3.3:

Э = Д–З (3.3)

Где Д – доход от внедрения системы;

З – затраты банка на внедрение системы.

Стоимость внедрения системы кредитного скоринга составляет около 1000 тыс. руб.

Известно, что скоринговые системы сокращают риск невыплат по кредитам на 15-40%. В расчет возьмем среднюю величину – 27,5 %. Как уже указывалось, согласно стратегическим планам ЗАО «ВТБ-24» на 2009 год, потребительский кредитный портфель банка составит 130996,5 тыс. руб. Если предположить, что доля просроченных и безнадежных ссуд в кредитном портфеле банка не изменится и останется на уровне 2008 года, т.е. 1,3 % (без внедрения скоринговой системы), то в 2009 году величина просроченных и безнадежных ссуд банка составит:

130996,5 * 1,3/100 = 1702,95 тыс. руб.

С внедрением скоринговой системы величина просроченных и безнадежных ссуд банка сократиться на 468,3 тыс. руб., т.е. составит:

1702,95 – 468,3 = 1234,63 тыс. руб.

То есть эффективность внедрения системы кредитного скоринга составляет:

1234,63 – 1000 = 234,63 тыс. руб. в год.

Таким образом, система скоринга позволит ЗАО «ВТБ-24» резко увеличить объем продаж кредитных продуктов банка путем сокращения сроков проверки кредитной заявки и индивидуальной настройки параметров кредита под каждого заемщика. Система скоринга обеспечивает быструю и объективную оценку уровня рисков выдаваемых кредитов и принятие таких решений по ссудам, которые минимизируют кредитные риски портфеля.

В целях минимизации рисков ЗАО «ВТБ-24» можно рекомендовать совершенствование программ обеспеченного кредитования (автокредитования и ипотечного кредитования).

Предлагаются следующие направления:

- автокредитование с обратным выкупом «buy-back»;

- ипотечное кредитование без первоначального взноса.

Кредитование с обратным выкупом автомобиля уже давно используется в Европе и США, и сейчас данная схема является одном из самых популярных способов покупки автомобилей. Ее преимущество состоит в том, что применение данной схемы позволяет на 20-30 процентов снизить ежемесячный платеж по сравнению с обычным кредитом. Сама же схема работает следующим образом: покупатель вносит первоначальный платеж в размере 20 процентов от стоимости автомобиля, часть стоимости автомобиля затем выплачивается в кредит, а последний платеж (обычно это порядка 35 процентов от стоимости автомобиля), погашается одним из выбранных покупателем способов после окончания срока кредитования. Также есть возможность выкупа автомобиля автосалоном.

Если клиент покупает новый автомобиль по данной программе, то у него есть возможность по истечении срока кредитования продать машину за достаточно высокую цену. К примеру, трехлетняя машина при аккуратной эксплуатации сохраняет до 70% своей первоначальной стоимости. Теоретически за эти деньги ее может выкупить и сам салон. Таким образом, после погашения отсроченной задолженности в 35%, которую заложил банк при заключении договора, останется достаточно средств на первый взнос для покупки в кредит следующей машины. То есть после возврата автомобиля дилеру заемщик может остаться, что называется, при деньгах.

Отметим, что заемщик не обязан сдавать машину в салон. Он может взять кредит на сумму отсроченной задолженности под залог этой же машины, оставшись клиентом как банка, так и салона. В таком случае решение нужно принимать с учетом процентных ставок и условий страхования, которые будут предложены. Возможно, ставка по обычному потребительскому нецелевому кредиту окажется ниже, чем по кредиту под залог подержанного автомобиля.

Автокредитование с обратным выкупом – это относительно новый вид автокредитования. Программы, по которым кредитуют клиентов некоторые банки по схеме «buy-back» представлены в табл. 3.2.

Таблица 3.2 Программы кредитования банков по схеме «buy-back» (2008 г.)

| Банк | Автомобиль | Размер первого взноса (%) | Срок кредитования (мес.) | Ставка (% годовых) | Размер отсроченной задолженности (%) |

| «Балтийский» | Audi, Jaguar, | от 10 | до 36 | 9 ($), 13 (руб.) | |

| Mercedes, Volvo, | |||||

| Volkswagen, Skoda, | |||||

| Nissan | |||||

| Банк «Сосьете | Audi, Volkswagen, | от 15 | 12-36 | от 9 ($) | 50-25 |

| Женераль Восток» | Skoda | ||||

| Московский кредитный банк | Volvo | от 10 | до 36 | от 10,5 ($) | 40 |

| Первый республиканский банк | любой автомобиль иностранного производства | от 10 | до 36 | от 10 ($) | 50 |

| Промсвязьбанк | Audi, Hyundai, | От 10 | 24-36 | От 10 | 50-35 |

| Mitsubishi | |||||

| Райффайзенбанк | Audi, BMW, Land | от 20 | 12-36 | От 10 | 45-25 |

| Rover, MINI, | |||||

| Jaguar, Mercedes, | |||||

| Volvo | |||||

| «Союз» | Hyundai, Peugeot, | от 0 | 24-36 | от 9,9 ($) | 50-30 |

| Suzuki, Kia, | |||||

| Citroen, Renault, | |||||

| Nissan, Volvo, | |||||

| Audi |

Для ЗАО «ВТБ-24» предлагается следующая программа автокредитования по схеме «buy-back»:

- срок кредитования – 36 месяцев;

- размер первоначального взноса – 10 % от стоимости автомобиля;

- процентная ставка – 15 %.

- размер отсроченной задолженности - 30 %.

Внедрение данной программе в банке существенно улучшают условия автокредитования как для банка, так и для клиентов. В настоящее время максимальная сумма автокредита, которую может получить клиент – до 200 000 руб. на данную сумму клиент сможет купить лишь поддержанный автомобиль иностранного производства «эконом-класса» 90-х гг. выпуска, либо же автомобиль отечественного производства. Улучшение благосостояние населения, наблюдаемое в последние годы в РФ увеличивает потребности населения и в настоящее время клиенты готовы покупать уже новые автомобили «бизнес-класса» и «премиум-класса».

Проведем расчет эффективности внедрения данного вида кредитования.

Предположим, что клиент запросил автокредит в банке по схеме «buy-back» для покупки автомобиля стоимостью 500 000 руб. на срок 36 месяцев под 15 % годовых.

Размер первоначального взноса составит 50 000 руб. комиссия банка за оформление кредита составляет 1 %, т.е. 5 тыс. руб. Таким образом, клиенту необходимо для покупки автомобиля стоимостью 500 000 руб. внести сумму 55 тыс. руб.

Проценты в потребительском кредите начисляются сразу на всю сумму долга по простой ставке:

![]() (3.4)

(3.4)

где D – первоначальная сумма долга;

Т – срок долга в годах;

Р – проценты на ссуду (стоимость кредита).

Р = 450000*3*0,15 = 202500 руб.

i = 15%;

Общая сумма расходов по обслуживанию кредита равна

yt = D +P = 450000+ 202500 = 652 500 руб.

Сумма отсроченного платежа составит 30 %, т.е. 195750 руб.

То есть клиенту необходимо погасить до окончания срока кредитования 477 000 руб.

Средний ежемесячный платеж клиента составит: 386793/36 = 13250 руб.

По окончанию срока кредитованию заемщика может, как самостоятельно погасить задолженность в размере 195750 руб. (то есть выкупить автомобиль), так и продать его автосалону. Как уже говорилось, при аккуратной эксплуатации стоимость автомобиля может составить через три года до 70 % от исходной стоимости, то есть стоимость автомобиля может составить 350000 руб. В таком случае заемщик сможет вернуть сумму задолженности в банк в размере 195750 руб., причем у него еще останется денежная сумма в размере:

350000 – 195750 = 154250 руб.

Данной суммы заемщику хватит на покупку в кредит следующей машины.

Доход банка от выдачи одного автокредита по данной схеме кредитования составит:

5000+202500 = 207500 руб. за три года или 69166 руб. в год.

Улучшение условий автокредитования позволит банку расширить клиентскую базу. Кредитный портфель банка по состоянию на 01.01.2007 составлял 24091 млн. руб. Внедрение в банке автокредитования по схеме «buy-back» предположительно позволит увеличить портфель автокредитов дна 5 % или на 1204,5 млн. руб.

Если предположить, что средняя сумма автокредита составит 500 000 руб., то банк сможет выдать 241 автокредит по схеме «buy-back» в 2007 году. Как показал расчет, доход банка от выдачи одного автокредита составит 69166 руб. в год.

Общий доход банка от выдачи автокредитов составит:

69166*241 = 16696006 руб.

Для внедрения данного вида кредитования банк понесет рекламные затраты для продвижения данного кредитного продукта. Банку предлагается размещение рекламы на телевидении, использование наружной рекламы, а также почтовая рассылка рекламных буклетов постоянным клиентам банка. Как показывает практика, рекламные расходы не должны превышать 10 % от предполагаемого дохода, следовательно, рекламные расходы должны составить не более 1669600 руб.

Экономический эффект от внедрения данного мероприятия составит:

16696006 – 1669600 = 14999406 руб. в год.

ЗАКЛЮЧЕНИЕ

По дипломной работе можно сделать следующие выводы.

Потребительский кредит - особая форма кредита, предоставляемая его получателям в виде отсрочки платежа за покупаемые ими потребительские товары и бытовые услуги.

При потребительском кредите заемщиками являются физические лица - население, а кредиторами - предприятия торговли и сферы услуг, банки, специальные кредитные учреждения.

Потребительские кредиты являются одними из самых дорогостоящих, что связано с высокими рисками банков при данном виде кредитования.

В последние годы ставки по данным кредитам снижаются, что вызвано жесткой конкуренцией на данном рынке.

Существуют различные способы расчета процентных ставок по данным кредитам, что делает ценообразование на этом рынке непрозрачным.

Существуют различные критерии классификации потребительских кредитов. Как правило, кредиты физическим лицам подразделяют на две группы в зависимости от того, выдаются ли они на приобретение новых домов, т.е. кредиты под залог жилых помещений, или на финансирование другой деятельности клиента (проведение каникул, приобретение автомобилей, электробытовых приборов и т.д.), т.е. кредиты, отличные от кредитов на жилые помещения. Последняя категория кредитов зачастую подразделяется на два вида в зависимости от способа погашения кредита: кредит, погашаемый в рассрочку, и кредит, погашаемый единовременно. Каждый вид кредита характеризуется своими особенностями.

В дипломной работе проведен анализ потребительского кредитования в банке в ЗАО «ВТБ-24».

Акционерный коммерческий банк ЗАО «ВТБ-24» - многопрофильный частный финансовый институт, один из лидеров российской банковской системы. ЗАО «ВТБ-24» последовательно реализует стратегию создания универсального финансового института национального масштаба и обслуживает все категории клиентов.

Основная цель кредитной политики ЗАО «ВТБ-24» - формирование кредитного портфеля, позволяющего поддерживать качество активов на приемлемом уровне, обеспечивающего целевой уровень доходности, направленного на минимизацию кредитных рисков.

Процедура предоставления кредитов физическим лицам – трудоспособному населению - при краткосрочном, равно как и при долгосрочном кредитовании включает в себя следующие этапы:

10. Беседа с клиентом.

11. Анализ платежеспособности клиента и его поручителей на основании предоставленных документов.

12. Анализ качества предлагаемого обеспечения обязательств по кредиту.

13. Составление заключений о возможности выдачи кредита службами отделения - кредитной, юридической, службы безопасности.

14. Рассмотрение заявки на выдачу кредита на заседании кредитно-инвестиционного комитета отделения.

15. Оформление кредитного договора, договора залога, договоров поручительства и другой необходимой для получения кредита документации.

16. Контроль за целевым использованием кредита.

17. Контроль за своевременным поступлением средств в погашение кредита и причитающихся процентов.

18. Проведение мероприятий по возврату просроченной задолженности.

ЗАО «ВТБ-24» банк выдает огромное количество потребительских кредитов в год, обслуживая население прямо в магазинах и оформляя кредит в течение получаса. Деятельность банка связана с большими рисками, но вместе с тем, он активно функционирует в данной сфере, применяя устойчивую схему кредитования, проверенную временем.

В 2008 году основной акцент был сделан на развитие обеспеченных видов кредитования в частности автокредитования и ипотеки.

Только надежное и ликвидное обеспечение в конечном итоге помогает банку избежать неблагоприятных последствий сомнительного кредита и получить прибыль. В ЗАО «ВТБ-24» с каждым годом качество обеспечения кредитов улучшается. Если раньше в обеспечение принималось только поручительство физических лиц, то в данный момент в отделении практикуются такие виды обеспечения как залог недвижимости, транспортных средств, залог имущества. Для покрытия непогашенной клиентами ссудной задолженности по основному долгу используется резерв на возможные потери по ссудам (РВПС), который формируется за счет отчислений относимых на расходы банка. За счет резерва производится списание потерь по нереальным для взыскания ссудам банка. РВПС, необходимость формирования которого обусловлена кредитными рисками в деятельности банка. Указанный резерв обеспечивает создание банку более стабильных условий финансовой деятельности и позволяет избегать колебаний прибыли банка в связи со списанием потерь по ссудам.

Несмотря на возросшую конкуренцию, ЗАО «ВТБ-24» сохраняет за собой ведущую позицию, предлагая клиентам новые услуги, и остается одним из крупнейших и динамично развивающихся универсальных банков в стране.

Анализ тенденций на рынке розничного потребительского кредитования показал, что развитие в таких направлениях потребительского кредитования как экспресс-кредитование, кредитования с помощью кредитных карт, ипотечное кредитование и автокредитование должно являться приоритетом для банков, настроенных на поддержание долгосрочного конкурентного преимущество в области розничного кредитования. В то же время, несмотря на активное развитие сферы потребительского кредитования, существует большое количество нерешенных проблем, главная из которых – повышение рискованности потребительского кредитования.

В работе предложены меры по совершенствованию потребительского кредитования ЗАО «ВТБ-24» путем усиления механизма снижения кредитных рисков. Ключевое мероприятие для снижения кредитных рисков, по мнению автора – это оценка кредитоспособности заемщика.

В ЗАО «ВТБ-24», как показал анализ, разработана достаточно эффективная система управления кредитными рисками (о чем свидетельствует низкий уровень просроченных ссуд в кредитном портфеле банка). Однако в данной системе есть и свои недостатки. При оценке кредитоспособности заемщика в учет принимаются, как правило, достоверность предоставленных Заемщиком сведений, а также величина доходов Заемщика.

Автор предлагает альтернативную модель оценки кредитоспособности Заемщика – физического лица в банке ЗАО «ВТБ-24».

Помимо расчета платежеспособности Заемщика автор предлагает при предоставлении банком потребительского кредита использовать модель бальной оценки кредита. В этом случае потенциальному заемщику предлагается заполнить специальные стандартные анкеты. Баллы начисляются в зависимости от возраста, пола, семейного положения, месячного дохода, оседлости, занятости в конкретной отрасли и срока работы на определенном месте, наличия сберегательного счета в банке, недвижимости, страхового полиса и т.д. Для принятия положительного решения необходимо, чтобы итоговая сумма баллов превысила определенный уровень.

Кроме того, предлагается внедрение такой системы кредитования как кредитный скоринг.

Внедрение данной технологии особенно актуально для ЗАО «ВТБ-24» в связи с тем, что одной из приоритетных сфер деятельности О ЗАО «ВТБ-24»является расширение клиентского кредитования. Увеличение объема кредитного портфеля планируется как за счет расширения лимитов кредитования основных заемщиков, так и за счет привлечения новых клиентов.

Большое внимание уделяется диверсификации кредитного портфеля. Увеличение числа потенциальных заемщиков будет проводиться за счет расширения и активизации работы филиальной сети, представленной практически во всех промышленных регионах страны. План стратегического развития ЗАО «ВТБ-24» предполагает также высокие темпы развития деятельности по обслуживанию частной клиентуры.

В планах ЗАО «ВТБ-24» на 2009 год – обеспечение серьезного прироста прибыли, как за счет увеличения доходности операций, эффективного управления риском, так и за счет оптимизации издержек.

Основными источниками дохода Банка являются кредитование населения, малого и среднего бизнеса, крупных корпоративных клиентов, торговля ценными бумагами и обслуживание VIP-клиентуры. ЗАО «ВТБ-24» планирует увеличить портфель розничных потребительских кредитов в 2,5 раза по сравнению с 2006 годом.

Автоматизация является одним из основных направлений совершенствования механизмов потребительского кредитования, позволяющая облегчить трудоемкость данного процесса, ускорить продолжительность принятия решения и снизить риски банков. Это очень важно в условиях конкуренции, когда банки уже не имеют возможности устанавливать высокие процентные ставки для покрытия своих рисков.

Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик. В результате получается интегральный показатель (score); чем он выше, тем выше надежность клиента, и банк может упорядочить своих клиентов по степени возрастания кредитоспособности.

Ключевые преимущества от внедрения скоринговой системы

- Сокращение сроков принятия решения о предоставлении кредита. Увеличение числа и скорости обработки заявок за счет минимизации документооборота при выдаче кредита частным клиентам, как важнейший способ обеспечения доходности ритейлового кредитования.

- Эффективная оценка и постоянный контроль уровня рисков конкретного заемщика.

- Снижение влияния субъективных факторов при принятии решения о предоставлении кредита. Обеспечение объективности в оценке заявок кредитными инспекторами во всех филиалах и отделениях банка.

- Оценка и управление риском портфеля кредитов частным лицам банка в целом, включая его отделения. Учет, при определении параметров новых кредитов, уровня доходности и риска кредитного портфеля.

- Реализация единого подхода при оценке заемщиков для различных типов кредитных продуктов банка (экспресс-кредиты, кредитные карты, потребительские кредиты, автокредитование, ипотечные кредиты).

- Адаптация параметров кредита под возможности конкретного заемщика (кастомизация кредитного продукта).

- Резкое расширение, за счет кастомизации кредитных продуктов, состава и численности кредитуемых лиц.

- Сокращение численности банковского персонала, экономия за счет использования персонала более низкой квалификации.

- Контроль всех шагов рассмотрения заявки.

- Возможность вносить коррективы в методологию оценки централизованно и немедленно вводить их в действие во всех отделениях банка.

Расчет экономического эффекта от внедрения системы кредитного скоринга показал, что банк может получить 234,63 тыс. руб. в год.

В целях минимизации рисков ЗАО «ВТБ-24» можно рекомендовать совершенствование программ обеспеченного кредитования (автокредитования и ипотечного кредитования).

Предлагаются следующие направления:

- автокредитование с обратным выкупом «buy-back»;

- ипотечное кредитование без первоначального взноса.

Кредитование с обратным выкупом автомобиля уже давно используется в Европе и США, и сейчас данная схема является одном из самых популярных способов покупки автомобилей. Ее преимущество состоит в том, что применение данной схемы позволяет на 20-30 процентов снизить ежемесячный платеж по сравнению с обычным кредитом. Сама же схема работает следующим образом: покупатель вносит первоначальный платеж в размере 20 процентов от стоимости автомобиля, часть стоимости автомобиля затем выплачивается в кредит, а последний платеж (обычно это порядка 35 процентов от стоимости автомобиля), погашается одним из выбранных покупателем способов после окончания срока кредитования. Также есть возможность выкупа автомобиля автосалоном.

Экономический эффект от внедрения данного мероприятия предположительно будет составлять 14999, 406 тыс. руб. в год.

Внедрение данных мероприятий позволят банку более эффективно функционировать на рынке потребительского кредитования.

Список литературы

1. Гражданский кодекс Российской Федерации. – М.: ГроссМедиа, 2006. – 384 с.

2. О банках и банковской деятельности: Федеральный закон от 02.12.1990 г. №395-1 (в ред. от 06.02.06 г.) // Бизнес и банки. 2006. - № 6. – С. 12-16.

3. Акулова Т.А. Сравнительный анализ развития основных моделей ипотечного кредитования в России // Финансы и кредит. - 2005.- № 12. - С. 52-57.

4. Антонова Е.C. Розничная банковская система BANCS — современные технологии на службе кредитования // Банковское кредитование. – 2005. - № 3. – С. 12-14.

5. Бакунц А.Б., Макаев А.М. Современные технологии на рынке розничных банковских услуг: опыт Сбербанка России // Расчеты и операционная работа в коммерческом банке. – 2005. - № 4. – С. 28.

6. Белоглазова Г.Н. Банковское дело. – М.: Финансы и статистика, 2005. – С. 88.

7. Белоглазова Г.Н. Банковское дело. – М.: Финансы и статистика, 2005. – 362 с.

8. Боброва О.В. Правовые основы государственного регулирования банковского кредитования //Дисс. канд.юр. наук. - Саратов, 2005. С. 132.

9. Бычков В.П. О банковских резервах / В. П. Бычков, А. В. Бердышев // Банковское дело. - 2005.- № 4. - С. 21-25.

10. Воронин А.С. Актуальность потребительского кредитования // Расчеты и операционная работа в коммерческом банке. – 2004. - № 4. – С. 20-26.

11. Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков. – Режим доступа: http://ej.kubagro.ru/2005/08/03/

12. Глушкова Н.Б. Банковское дело. – М.: Академ. Проект, 2005. – 324 с.

13. Горшков Г. Потребительское кредитование. Тенденции и практика // Банковское дело в Москве. - 2005.- № 1. - С.27-29.

14. Гребенюк С.Г. Использование современных технологий банковских операций в розничном бизнесе// Финансы и кредит. - 2005.- № 8. - С. 25-30.

15. Гусева И.Л. Автокредит: кому это выгодно // Банковское кредитование. – 2005. - № 3. – С. 55.

16. Долан Э. Дж., Кэмпбелл К.Д., Кэмпбелл Р. Дж. Деньги, банковское дело и денежно-кредитная политика. Перевод с англ. – СПб., 2005.

17. Екатеринославская О.С. Принципы и цели предпринимательской деятельности на рынке потребительского кредитования // Актуальные проблемы экономики, политики и права. // Сб. науч. тр., Вып. 16. - Мурманск: Мурманский институт экономики и права, 2006. – С. 13.

18. Еремина Н. Банки заманивают вкладчиков и отваживают заемщиков. - http://www.gazeta.ru/financial/2008/10/08/2851648.shtml

19. Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов. / Под ред. – М: ЮНИТИ-ДАНА, 2003. – С. 115.

20. Зыбковец К. Внедрение и оптимизация системы кредитного скоринга: пять подводных камней / К. Зыбковец, Н. Дубинина // Банковские технологии. - 2005.- № 5. - С. 36-40.

21. Инюшин С.В. Подходы к оценке риска кредитных услуг и возможности его освоения на территории обслуживания коммерческого банка // Финансы и кредит. - 2005.- № 10. - С. 15-20.

22. Каурова Н.Н. Рынок розничных продуктов: тенденции, перспективы, риски // Банковский ритейл. – 2007. - № 1. – с. 20-24.

23. Ковтун Р.С. Особенности потребительского кредитования в зарубежной практике. Демография - общество – человек в условиях формирования новой экономики / Материалы Всероссийской научно-практической конференции. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2007.- С. 22.

24. Ковтун Р.С. Теоретические основы и экономическая сущность потребительского кредитования. Известия УрГЭУ. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2008.-№1

25. Ковтун Р.С. Теоретическое обоснование потребительского кредитования. Конкурентоспособность территорий и предприятий в формирующейся новой экономике/ Материалы ΧΙ Всероссийского форума молодых ученых.- Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2008.-

Похожие работы

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

0 комментариев